- Economic Trends

-

2022.12.08

日本経済

日本経済見通し

景気全般

2022・2023年度日本経済見通し(2022年12月)(2022年7-9月期GDP2次速報後改定)

新家 義貴

最新の見通しは、2022~2024年度日本経済見通し(2023年3月)(2022年10-12月期GDP2次速報後改定)をご覧下さい。

要旨

日本・国内総生産(GDP)成長率予測値

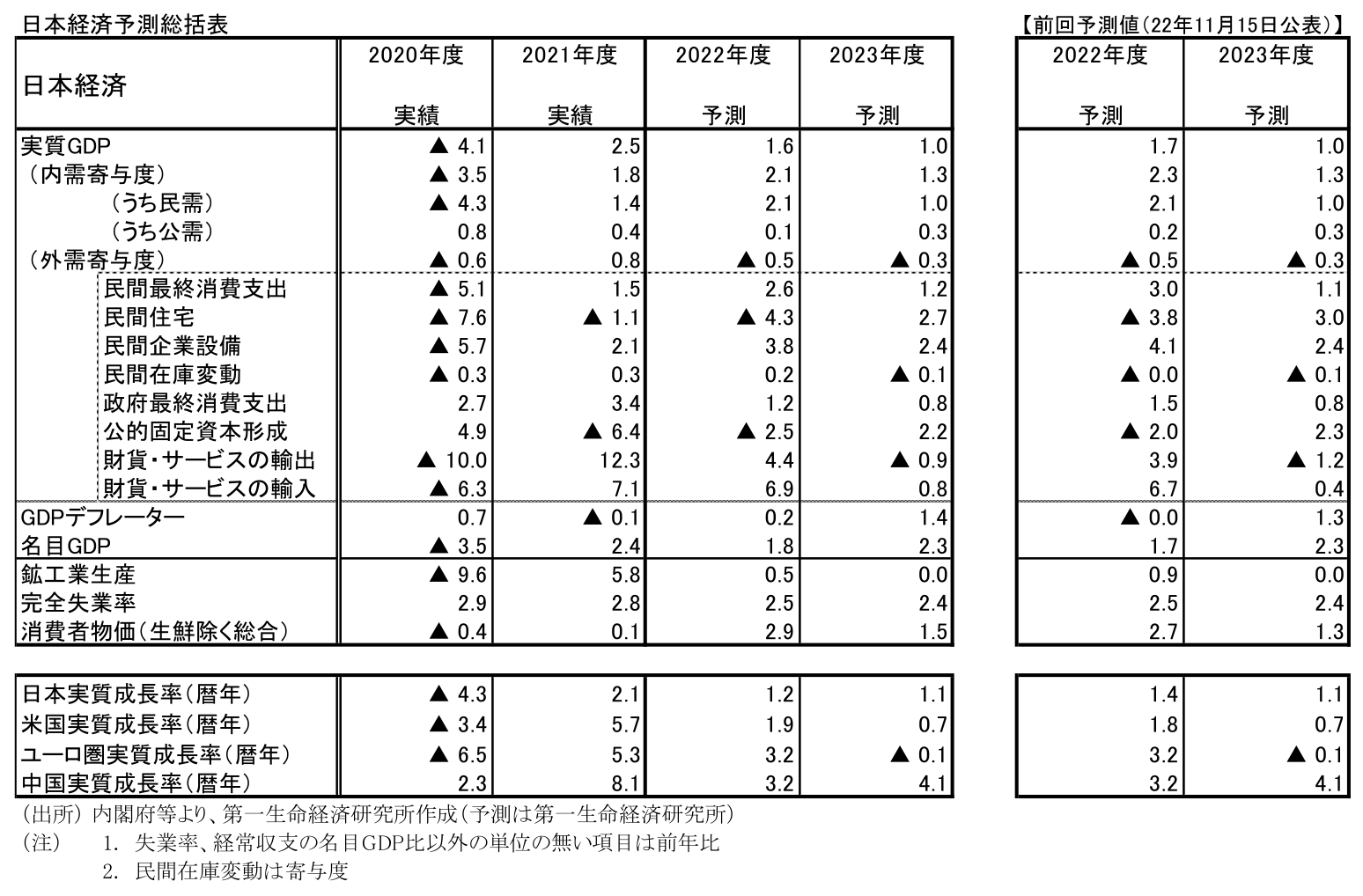

2022年度予測 実質+1.6% (前回 +1.7%)

名目+1.8% (前回 +1.7%)

2023年度予測 実質+1.0% (前回 +1.0%)

名目+2.3% (前回 +2.3%)

※前回は2022年11月15日時点の弊社予測値

-

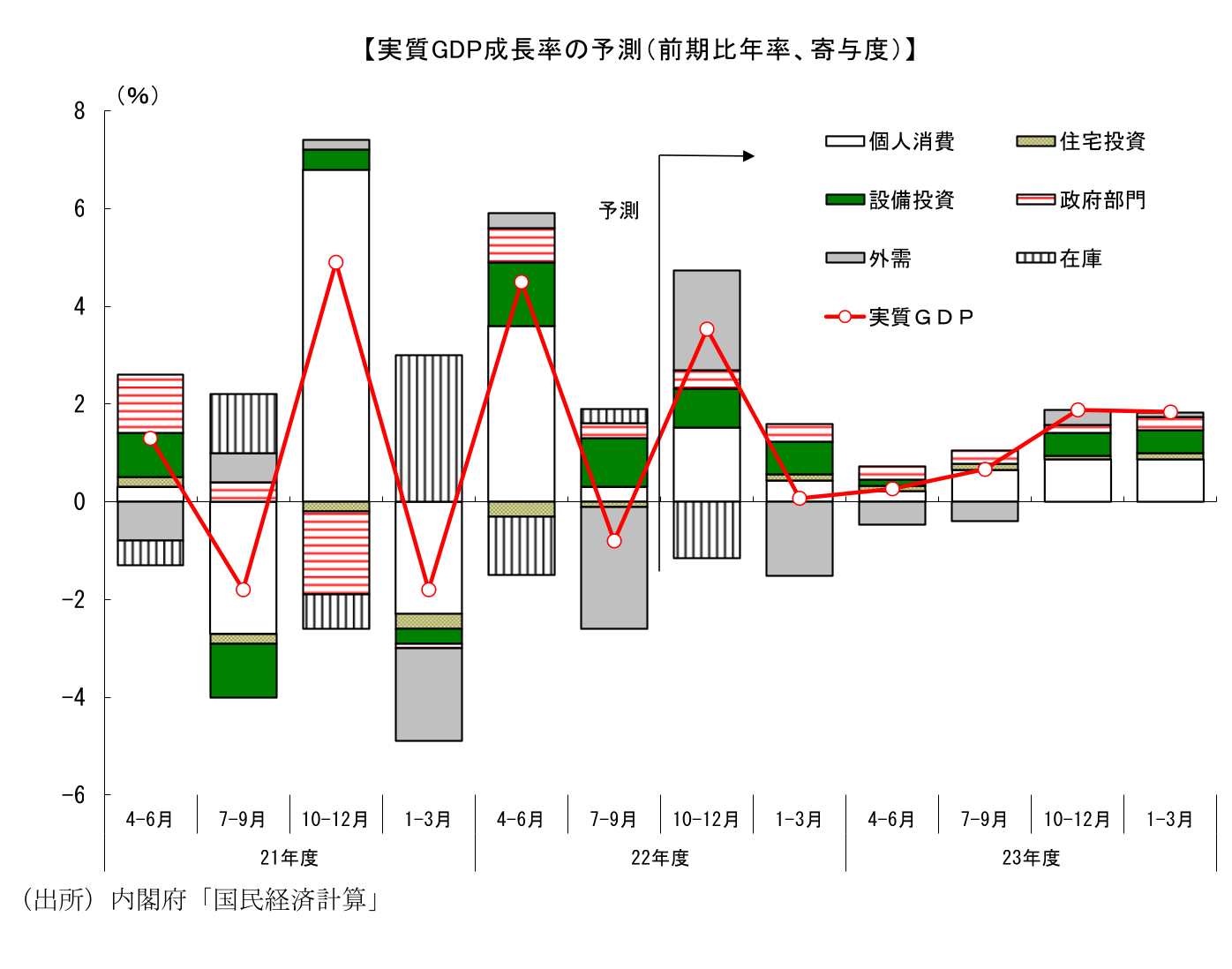

実質GDP成長率の見通しは、22年度が+1.6%(22年11月時点予測:+1.7%)、23年度が+1.0%(同+1.0%)である。暦年では2022年が+1.2%(同+1.4%)、2023年が+1.1%(同+1.1%)となる。過去の値が遡及改定された影響で22年度の予測値を小幅下方修正しているが、先行きの見方に大きな変更はない。

-

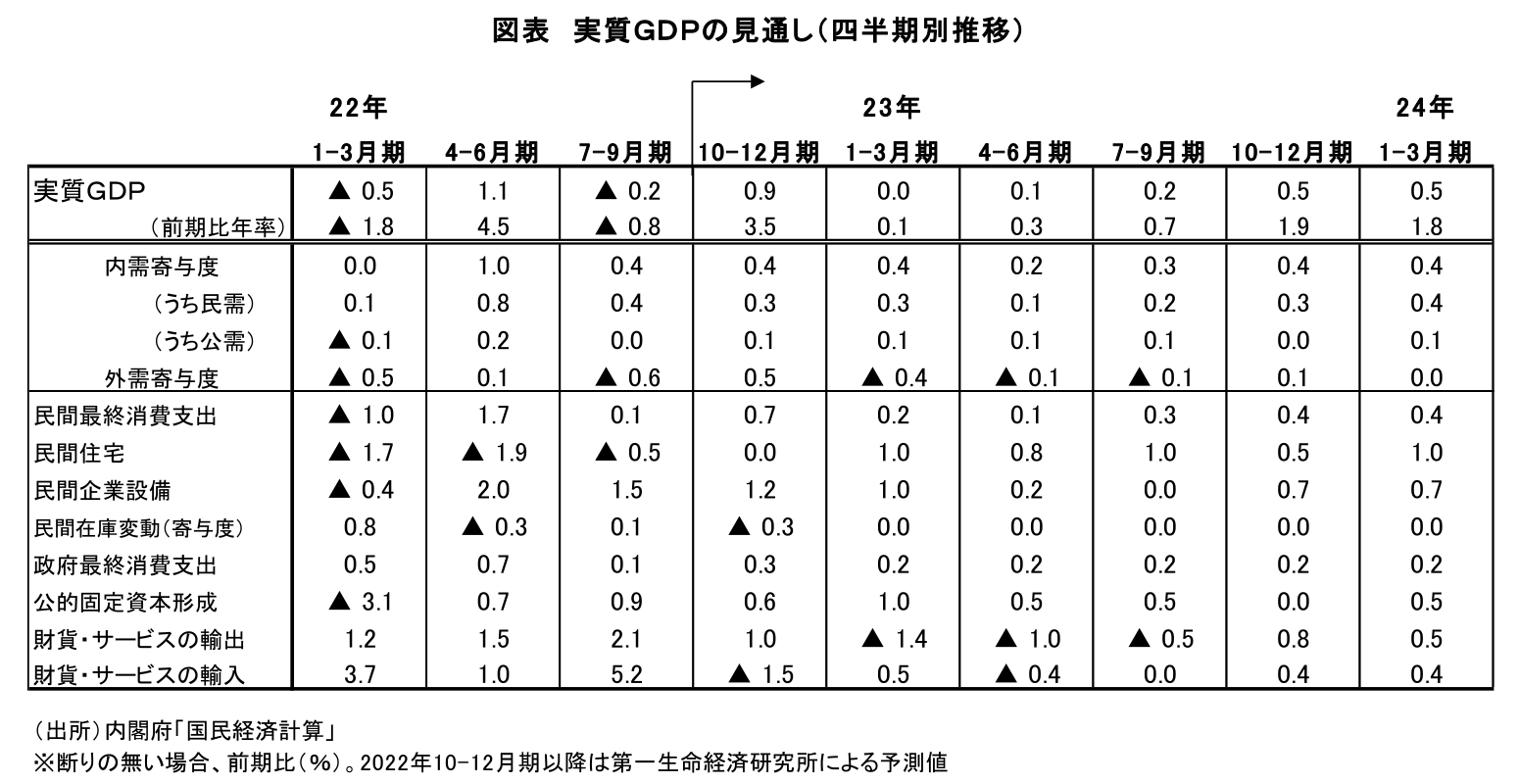

22年7-9月期の実質GDPは前期比年率▲0.8%のマイナス成長となったが、22年10-12月期は反発が見込まれる。新型コロナウイルスの感染拡大は一定の下押しとなるものの、過去の感染拡大時と比較すれば悪影響度合いは限定的なものにとどまるだろう。設備投資の増加が続くなか、全国旅行支援による旅行需要の拡大や水際対策緩和によるインバウンド需要の回復といった政策効果による押し上げが加わることで、10-12月期は前期比年率+3.5%の高成長を予想している。

-

一方、海外経済の悪化に伴う輸出の下振れが23年の景気を下押しする。米国において急ピッチで進められている金融引き締めの実体経済への悪影響は、23年に本格化する。欧州経済についても、歴史的な高インフレや金融引き締め等を主因に景気後退局面入りする可能性が高く、今後の世界経済は下振れ懸念が強い。コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いが、23年の景気は輸出の下振れを主因として減速感が強まると予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測