- Economic Trends

-

2023.03.09

日本経済

日本経済見通し

景気全般

2022~2024年度日本経済見通し(2023年3月)(2022年10-12月期GDP2次速報後改定)

新家 義貴

最新の見通しは、2023・2024年度日本経済見通し(2023年5月)(2023年1-3月期GDP1次速報後改定)をご覧下さい。

要旨

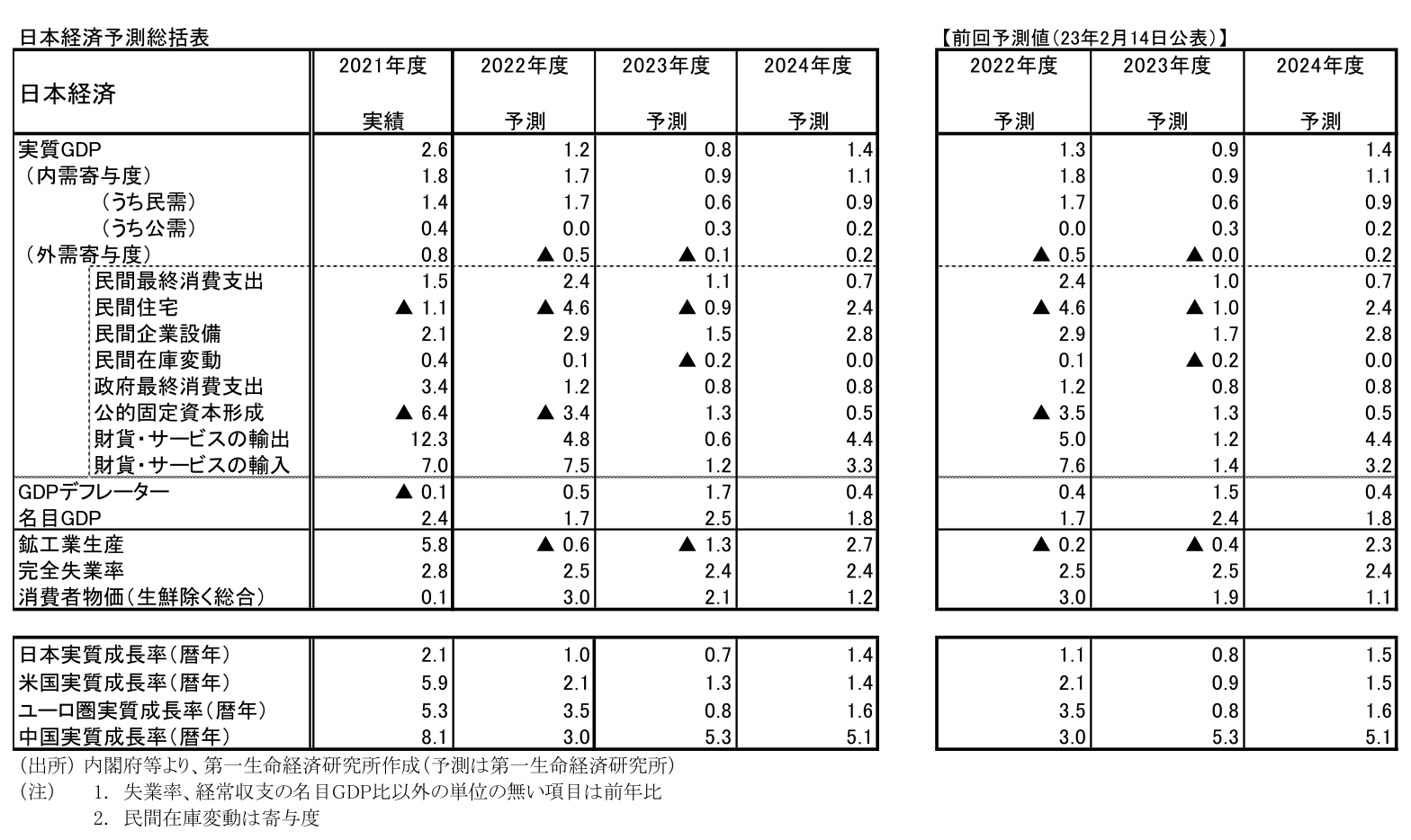

日本・国内総生産(GDP)成長率予測値

2022年度予測 実質+1.2% (前回 +1.3%)

名目+1.7% (前回 +1.7%)

2023年度予測 実質+0.8% (前回 +0.9%)

名目+2.5% (前回 +2.4%)

2024年度予測 実質+1.4% (前回 +1.4%)

名目+1.8% (前回 +1.8%)

※前回は2023年2月14日時点の弊社予測値

-

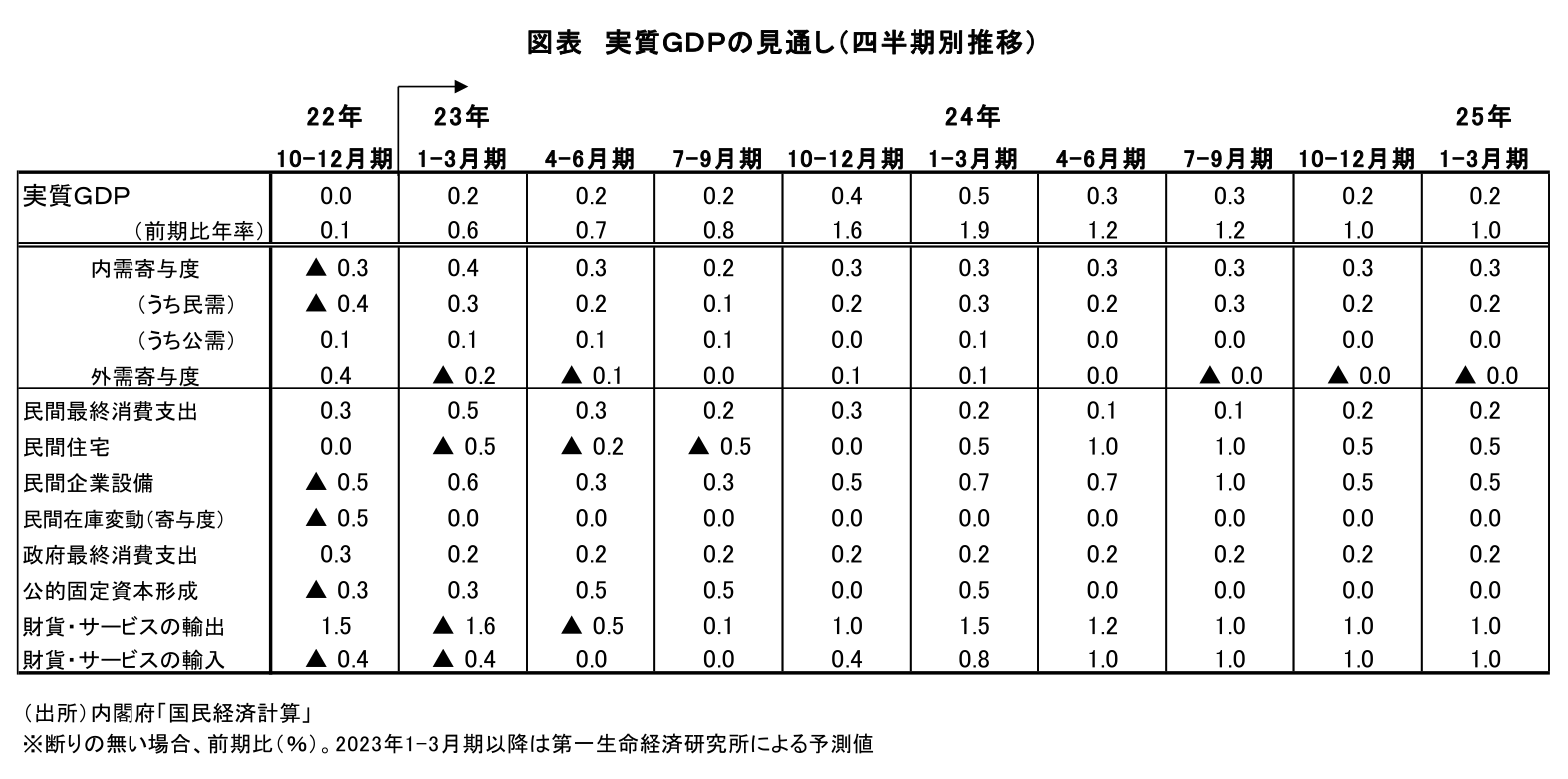

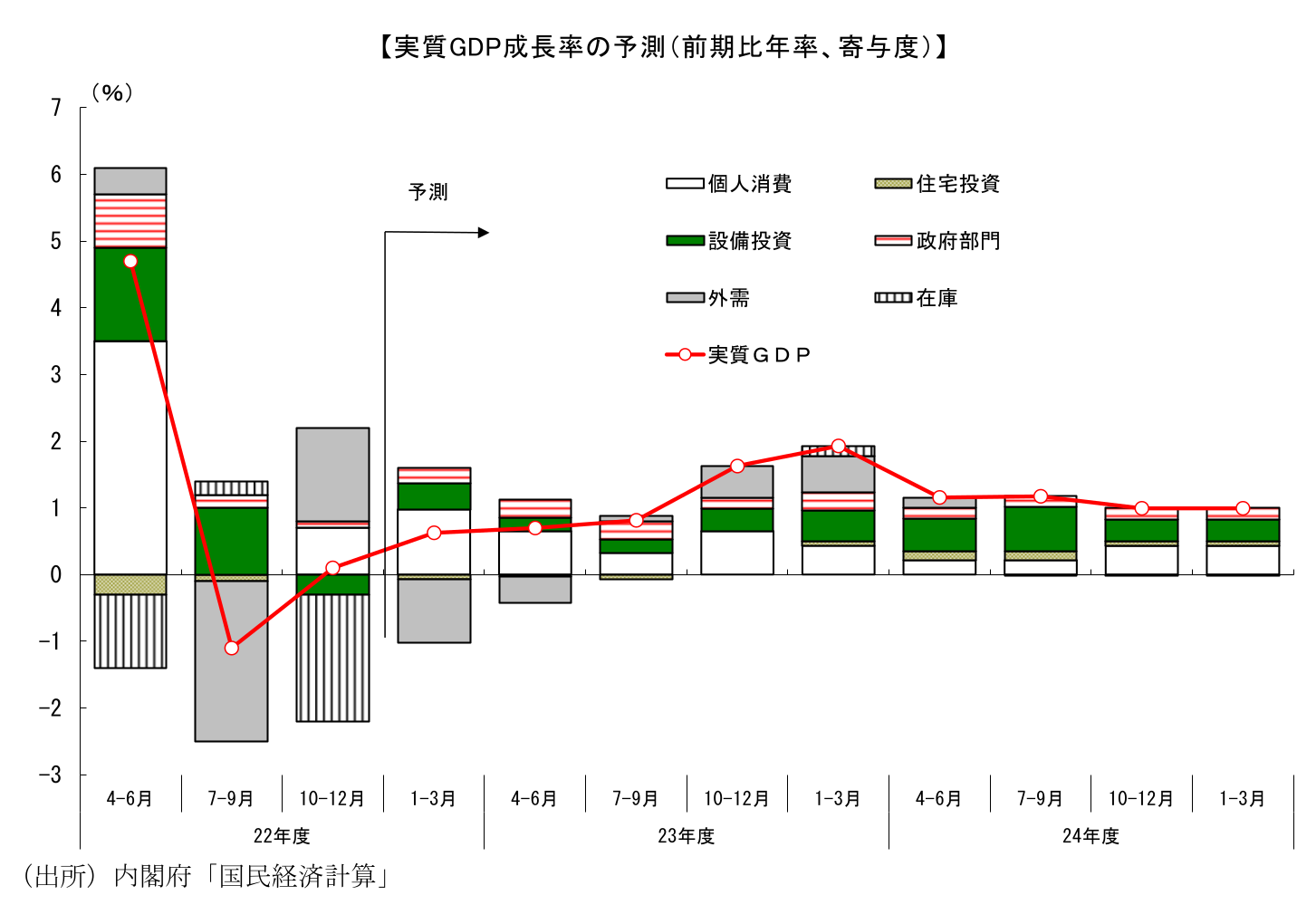

実質GDP成長率の見通しは、22年度が+1.2%(23年2月時点予測:+1.3%)、23年度が+0.8%(同+0.9%)、24年度が+1.4%(同+1.4%)である。暦年では2023年が+0.7%(同+0.8%)、2024年が+1.4%(同+1.5%)となる。22、23年度とも僅かに下方修正しているが、22年10-12月期GDP実績が2次速報で下方修正されたことによるもので、先行きの見方に大きな変更はない。

-

22年10-12月期の実質GDPは前期比年率+0.1%とほぼゼロ成長にとどまり、日本経済の回復力の鈍さが改めて確認されたが、23年1-3月期以降も停滞感が強い状態が続く。インバウンド需要の持ち直しが見込まれることや、ウィズコロナの一段の進展によりサービス消費の回復が予想されることが下支え要因になる一方、海外経済の減速に伴って財輸出が落ち込むことが景気の足を引っ張る。コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復が頓挫する可能性は低いが、23年の景気は輸出の下振れを主因として停滞感が強まる見込み。

-

23年度後半には世界的な製造業の調整局面は一巡し、日本からの財輸出も持ち直しに転じる。コスト上昇圧力の緩和に伴って23年末には日本の物価上昇率も明確に鈍化し、物価上昇による実質購買力の圧迫という下押し要因が解消に向かう。24年の景気は上向く可能性が高い。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴