- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア中銀、7会合連続の利上げ、且つ75bpの大幅利上げも景気に不透明感

- World Trends

-

2022.11.25

新興国経済

原油

新興国金融政策

南アフリカ経済

為替

ウクライナ問題

南ア中銀、7会合連続の利上げ、且つ75bpの大幅利上げも景気に不透明感

~物価高と金利高に加え、世界経済の減速懸念、慢性的な電力不足など課題山積の難しい状況が続く~

西濵 徹

- 要旨

-

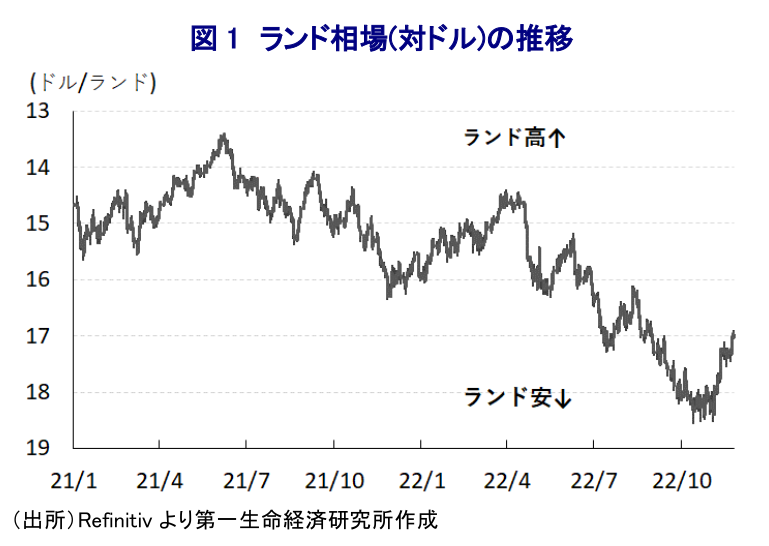

- 世界経済はスタグフレーションに陥る懸念が高まるなか、南アフリカでは慢性的な電力不足が経済活動の足かせとなる展開が続いている。さらに、米FRBなどのタカ派傾斜を受けて経済のファンダメンタルズが脆弱な同国は資金流出に直面してランド相場は調整してきた。商品高によるインフレに加え、ランド安もインフレ昂進を招く懸念があるなか、中銀は昨年以降断続的な利上げに動くとともに、利上げ幅を拡大させるなどタカ派傾斜を強めてきた。足下では米ドル高の一服によりランド相場は底打ちしているが、インフレは高止まりするなか、中銀は24日の定例会合で7会合連続の利上げ、且つ75bpの大幅利上げを決定した。先行きも金融引き締めに含みを持たせる姿勢をみせる一方、世界経済の減速懸念や電力不足も影響して向こう数年景気は力強さを欠く展開が予想され、同国経済を巡っては見通しが立ちにくい状況にあると判断出来る。

中国による『動態ゼロコロナ』戦略への拘泥を巡っては、中国景気の足かせとなっている上、サプライチェーンの混乱や中国人観光客の低迷などを通じて中国経済との連動性が高い新興国の景気の足を引っ張る動きがみられる。さらに、ウクライナ情勢の悪化を受けた商品高が世界的なインフレを招くなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜の動きを強めており、物価高と金利高の共存を受けてコロナ禍からの回復が続いた欧米など主要国景気に冷や水を浴びせる兆しが出ている。このように世界経済はスタグフレーションに陥る懸念が高まっている。他方、南アフリカにおいては世界経済の減速による外需の下振れが懸念される一方、慢性的な電力不足が幅広い経済活動の足かせとなるなかで改善の見通しは立たず、先行きも厳しい状況が続く可能性が高い(注1)。こうしたなか、米FRBなどのタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが強まってきた。南アフリカは経常赤字と財政赤字の『双子の赤字』が慢性化している上、外貨準備も過小状態であるなどファンダメンタルズは極めて脆弱であり、国際金融市場が動揺する度に資金流出に直面してきた経緯がある。さらに、足下の商品高を受けて同国においても食料品やエネルギーなど生活必需品を中心にインフレが顕在化しており、資金流出に伴う通貨ランド相場の調整は輸入物価の押し上げを通じて一段のインフレ昂進を招く懸念が高まる事態に直面してきた。こうしたことから、中銀は昨年11月に3年ぶりの利上げに踏み切るとともに、年明け以降も1月、3月、5月、7月、9月と断続的な利上げに動いている上、5月には利上げ幅を50bpに拡大し、7月以降は75bpに一段と拡大させるなどタカ派姿勢を強めてきた。なお、国際金融市場においては米FRBとの『タカ派度合い』の違いを理由に新興国が利上げ実施にも拘らず資金流出の動きが収まらない展開がみられるなか、南アフリカについては米FRBと歩調を併せる形で大幅利上げに動いているにも拘らずランド安圧力が強まる難しい状況に直面してきた。他方、足下においては米ドル高の動きに一服感が出ていることを反映してランド相場が底打ちする動きがみられるなど、ランド安による物価への影響は後退している。ただし、インフレ率は7月(前年比+7.85%)を境に一度は頭打ちする動きがみられたものの、10月のインフレ率は同+7.58%と再び加速しているほか、コアインフレ率は中銀の定めるインフレ目標域で推移するも着実に加速が続くなどインフレ懸念がくすぶる状況は変わっていない。こうしたなか、中銀は24日に開催した定例会合において7会合連続で引き上げるとともに、利上げ幅も過去2会合同様に75bpとして政策金利であるレポ金利は5年半ぶりの水準となる。なお、会合後に公表した声明文では、今回の決定は全会一致ではなく「5名の政策委員のうち3名が75bpの利上げ、2名が50bpを主張した」ことが示されるなど意見が割れている模様である。その上で、先行きの政策運営について「インフレ期待を目標レンジの中央値付近にしっかり固定するとともに、インフレ目標を持続的に達成する自信を高めることを目標とする」とした上で「インフレを目標レンジの中央値に戻すことにより高インフレによる経済コストは縮小し、将来的な利下げに道が拓かれる」とするなど、足下のインフレ率が高止まりするなかで一段の金融引き締めに含みを持たせた格好である。一方、世界経済の減速懸念の高まりを受けて景気の下振れが避けられなくなっているとし、来年以降経済成長率について「2023年は+1.1%、24年は+1.4%」と従来見通し(23年は+1.4%、24年は+1.7%)から下方修正するとともに、「25年も+1.5%に留まる」との見通しを示している。物価高と金利高の共存に加え、慢性的な電力不足という問題も抱えるなかで南アフリカ経済を取り巻く状況は先行きも見通しが立ちにくい展開が続くと予想される。

注1 9月7日付レポート「南アフリカ、洪水と電力不足で4-6月は3四半期ぶりのマイナス成長に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹