- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコはIMFの「小言」をスルーするだろうが、先行きは本当に大丈夫?

- Asia Trends

-

2022.11.08

アジア経済

原油

アジア金融政策

トルコ経済

為替

国際的課題・国際問題

ウクライナ問題

トルコはIMFの「小言」をスルーするだろうが、先行きは本当に大丈夫?

~世界経済の減速懸念が高まるなか、定石を無視した政策運営は持続可能なものとなるか~

西濵 徹

- 要旨

-

- 足下のトルコはウクライナ情勢を巡って積極的な外交活動を展開している。ここ数年、トルコはNATO加盟国ながらロシアとの接近を理由に欧米との間ですきま風が吹き、2018年のトルコ・ショックを招く一因になったと考えられる。現状、トルコは欧米とロシアを両天秤に測る動きを維持しているが、外交関係の悪化が資金流出を招く可能性は後退している。他方、足下の同国経済はロシアとの関係深化が景気を下支えしている一方、EU景気の減速懸念が景気の足かせとなる動きも顕在化するなど、同国経済は難しい状況に直面している。

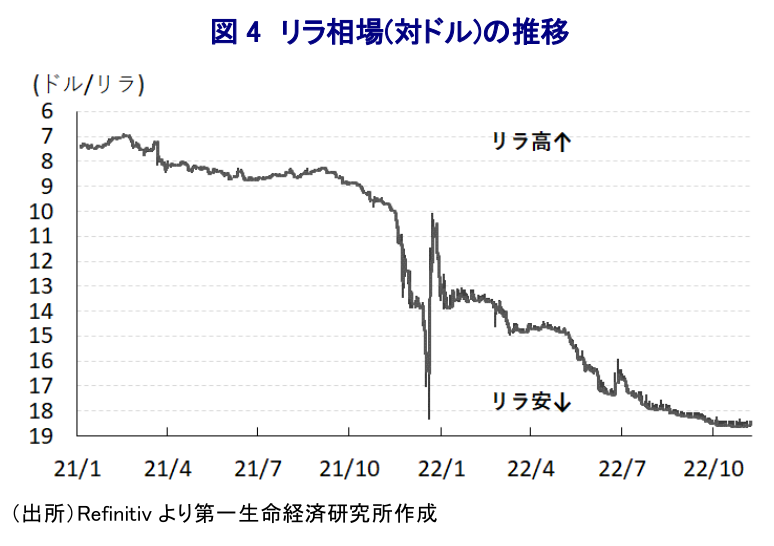

- 一方、リラ安を招く一因となった中銀の独立性を巡る懸念は一段と悪化している。足下のインフレ率は中銀の定める目標を大きく上回る推移が続くも、中銀は金利の敵を自任するエルドアン大統領の圧力を受けて利下げ実施に追い込まれている。米FRBなどのタカ派傾斜の影響が懸念されるが、中銀は利下げ実施の一方で物価抑制を目的にその効果を相殺する動きをみせているほか、事実上の資本規制などによるリラ安阻止策に動いている。結果、リラ相場はジリ安の展開をみせる一方、暴落する事態は免れているのが実情と言える。

- トルコは外部環境、政策運営の双方で課題が山積しているが、国際金融市場の安定はリラ暴落に至らない一因となっている。他方、過去数年のリラ安を受けて外貨準備は国際金融市場の動揺への耐性が極めて低い状況は変わっていない。IMFが先月派遣した4条協議ミッションは中銀の独立性強化策と早期の利上げ実施を提言したが、トルコ政府はこれをスルーするであろう。ただし、世界経済はスタグフレーションが意識されるなかで国際金融市場の動揺は影響が深刻化する懸念もあり、今後のトルコの行方には要注意である。

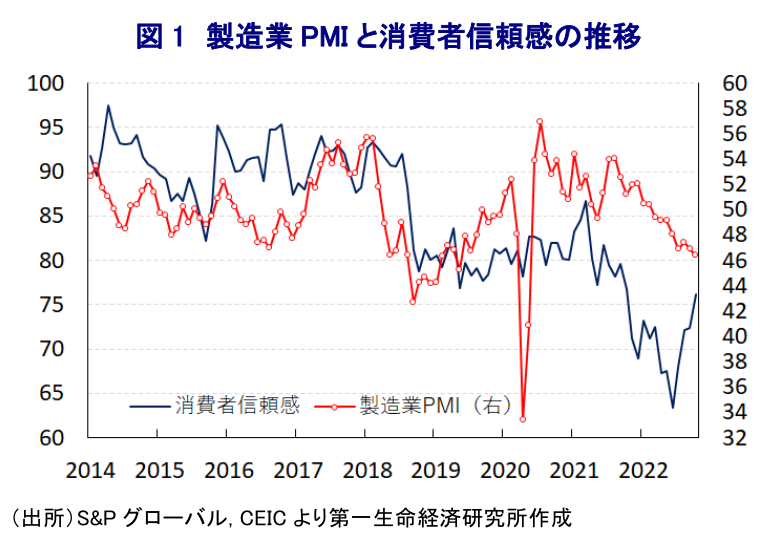

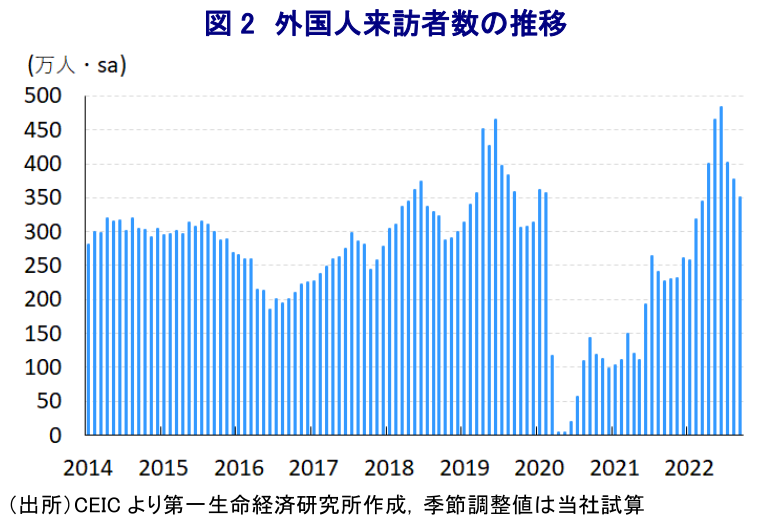

足下のトルコを巡っては、ウクライナ情勢の悪化に際してロシアとウクライナの仲介役を買って出る動きをみせているほか、国際連合(国連)との仲介によりウクライナ国内に滞留する穀物輸出の再開を後押しするなど積極外交を展開している。ここ数年のトルコ外交については、NATO(北大西洋条約機構)加盟国ではあるものの、クルド人勢力への対応をきっかけに隣国シリアでの内戦に関連してアサド政府を支援するロシアに接近する動きをみせるなど、欧米との間に『すきま風』が吹く動きがみられた。さらに、エルドアン政権は2016年のクーデター未遂事件に関連して、米国人牧師をその支援、及びスパイに関連した容疑で逮捕・起訴するとともに、その後も長期に亘って収監状態に置いたことを理由に米国との関係が悪化する事態に発展した。こうした対米関係の悪化は、2018年に折しもインフレが昂進するなかで中銀が大統領による圧力を受ける形で金融緩和に動くなど独立性に対する疑念が高まったことも重なり、資金流出の加速を招いて通貨リラ相場が暴落する『トルコ・ショック』の引き金になったと捉えられる。なお、米国との関係悪化の火種となった米国人牧師はその後に釈放され米国への帰国を果たしたことで懸念は解消されるとともに、世界経済の拡大局面が続いたことで国際金融市場の動揺も一定期間を経て収束するなど、事態は落ち着きを取り戻した。しかし、米国では議会を中心にロシアとの軍事的な接近を理由にエルドアン政権に対する懸念がくすぶる上、バイデン大統領は元々エルドアン大統領に対して懐疑的な見方を示してきたことも重なり、米土関係には不透明感がくすぶってきた。とはいえ、上述のようにエルドアン政権はウクライナ情勢を巡って積極外交を展開しているほか、ロシアによるウクライナ侵攻を批判するとともにウクライナへの事実上の軍事支援などを通じて欧米などと共同歩調を取るなど、欧米との関係改善に向けた動きをみせている。他方、エルドアン政権は欧米などによる対ロ経済制裁には同調しておらず、ロシアとの関係も重視するなどバランスを取る姿勢を崩していない。この背景には、ウクライナ情勢の悪化後のトルコがロシアとの間で貿易、及び観光面のほか、一部のトルコ企業はロシアから撤退する欧米企業などの資産を購入する動きをみせるなど関係深化の動きを強めていることがある。こうした動きに対して、米国政府(財務省)はロシアがトルコを通じて制裁逃れを図っていることを警告しているものの、足下のトルコ経済はロシア人富裕層などによる逃避資金の受け皿となっていることが景気回復を支える一助となっており(注1)、制裁への同調は景気に悪影響を与えることから様子見姿勢を維持する一因になっている。ただし、足下の同国景気は輸出の半分近くを占めるEU(欧州連合)景気に不透明感が高まるなかで企業部門を中心にマインドが下振れする動きがみられるほか、雇用を取り巻く環境もともに悪化する動きがみられる。さらに、EU景気を巡る不透明感の高まりを受けて、これまでリラ安を追い風に底入れの動きを強めてきた外国人観光客数は一転して頭打ちの動きを強めており、景気回復を促してきた流れが一変する可能性が高まっている。こうした動きも影響してエルドアン政権は引き続き欧米とロシアの双方を天秤に測る動きをみせているものの、トルコによる積極外交はウクライナ情勢の悪化を理由とする穀物価格の上振れを一服させるなど世界経済を巡る不透明感の緩和の一助となっており、こうした姿勢に対して強硬に出ることが出来ない状況にあると捉えられる。その意味では、当面のトルコを巡っては外交関係の悪化を理由とする資金流出の動きが惹起される可能性は極めて低いと捉えることが出来る。

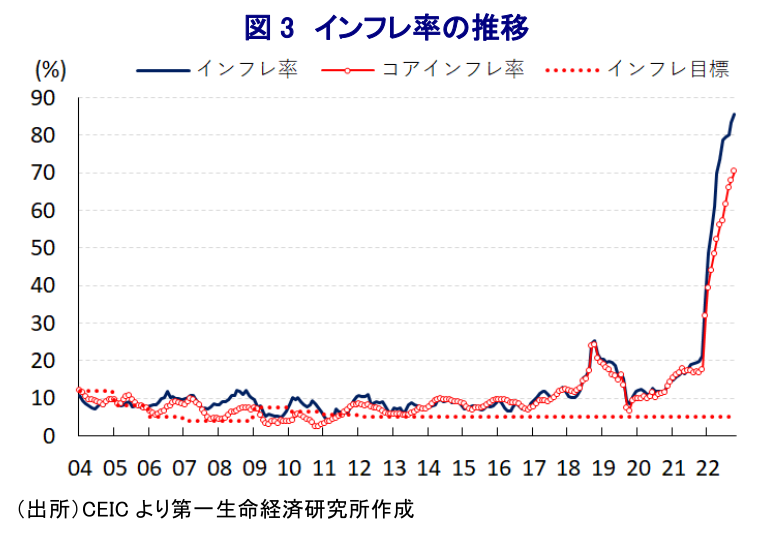

他方、2018年のトルコ・ショックを引き起こす一因のひとつである中銀の独立性を巡る不透明感については、足下の状況は当時に比べて一段と悪化している。足下の世界経済は中国当局による『ゼロ・コロナ』戦略への拘泥が中国経済のみならず、サプライチェーンの混乱を通じて世界経済の足かせとなっている上、商品高による世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜は物価高と金利高の共存を招き、欧米など主要国景気も頭打ちするなど世界的なスタグフレーションへの懸念が高まっている。さらに、米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えており、なかでも経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出が加速する動きがみられる。こうした外部環境に直面するなか、足下のインフレ率は商品高による生活必需品を中心とするインフレに加え、資金流出に伴うペソ安を受けた輸入物価の押し上げも重なり大幅に加速している上、政府による景気下支えを目的とする最低賃金の大幅引き上げを受けてコアインフレ率も同様に加速しており、ともに中銀の定めるインフレ目標を大きく上回る推移が続く。こうした状況にも拘らず、中銀は8月の定例会合において8会合ぶりの利下げの動いたほか(注2)、9月(注3)、10月と3会合連続の利下げに動くとともに今月にも追加での大幅利下げを示唆する動きをみせるなど(注4)、経済学の定石では考えられない政策運営を続けている。この背景には『金利の敵』を自任するエルドアン大統領が中銀に対して繰り返し利下げ実施を『助言』するなど圧力が掛かる状況が続いており、中銀がこれに抗うことが出来ないなど独立性が完全に棄損されていることが影響している。他方、中銀は利下げに動く一方で物価抑制を目的に金融機関に対して輸出業者や中小企業など以外への貸出抑制を指示するなど利下げの効果を事実上相殺してきたほか、金融機関に対して事実上の資本規制を強化する動きをみせるとともに、外貨預金に義務付ける証券保全比率を引き上るなどリラ安阻止に向けた取り組みを強化している。こうした動きは、上述のように表面的にも外交関係が安定していることも相俟って、リラ相場は最安値圏で推移するなどジリ安の動きをみせているものの、リラ相場が暴落する事態を免れる一因になっているとみられる。

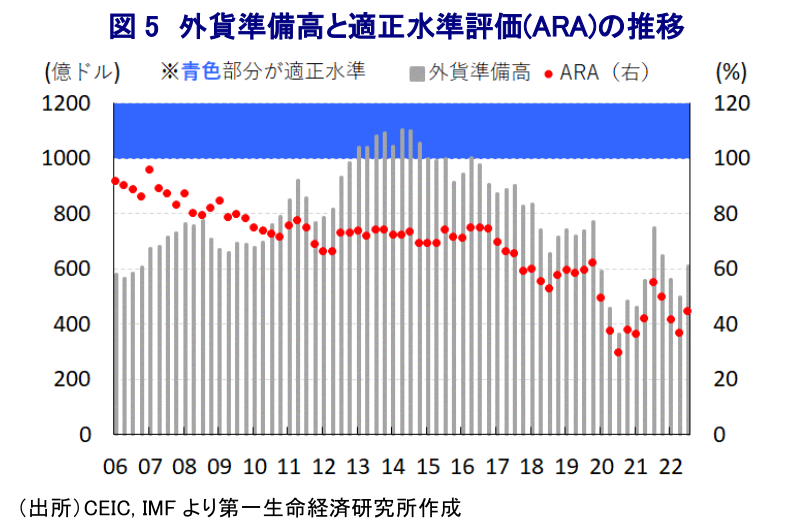

このようにトルコ経済を巡っては、外部環境のみならず政策運営にも様々な課題を抱えているものの、世界的なマネーフローの大幅な変化にも拘らず国際金融市場が落ち着いた動きをみせていることもあり、リラ相場が暴落するといった事態は免れている。ただし、過去数年に亘ってリラ安圧力に直面している上、商品高による輸入押し上げの動きが経常収支の悪化を招くなど対外収支構造の脆弱さが増す動きがみられるなかで当局による為替介入も影響して外貨準備は減少ペースを強めている。なお、トルコの外貨準備高は過去数年に亘ってIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らして「適正水準(100~150%)」の下限に満たない推移が続いてきたほか、年明け以降は一段と下振れしている。なお、中銀はUAE(アラブ首長国連邦)や中国、カタール、韓国との通貨スワップ協定の締結などを通じて外貨準備を積み増す動きをみせているものの、依然適正水準を大きく下回るなど状況は極めて厳しい。こうしたなか、先月にIMFは同国への4条協議ミッションを派遣しており、今月4日付で協議終了を公表するとともに、文書において「課題への対処に向けて、中銀の独立性の強化策を伴う早期の利上げを提言する」、「財政リスクの高まりと高インフレを勘案すれば財政緊縮策も有効である」とした上で、その目的を「インフレの持続的抑制や時間を掛けて準備金のバッファーを再構築することに資する」としたほか、「これらの政策実施によりディスインフレの動きが定着すれば、マクロプルーデンス政策や規制措置は慎重かつ段階的な縮小が可能になり、金融市場や信用機能を巡る公的役割の縮小を図ることが可能になる」との考えを示した。ただし、上述のようにエルドアン大統領は金利の敵を自任するとともに、過去にはIMFをはじめとする外部からの提言を無視してきたことを勘案すれば今回の提言もスルーされるであろう。一方、足下の世界経済はスタグフレーションによる景気減速が意識される状況にあり、こうした環境下で国際金融市場に動揺が広がる動きが出た場合、その影響が深刻化しやすいことを勘案すれば、ファンダメンタルズが極めて脆弱なトルコはその『標的』となりやすいことに注意する必要がある。景気に対する不透明感が高まっていることもそのリスクを高めるだけに、今後のトルコ経済の行方はこれまで以上に注意が必要になっていると捉えられる。

注1 9月1日付レポート「トルコ、外需と家計支援策が景気をけん引も、物価抑制の兆しはみえず」

注2 8月19日付レポート「トルコ中銀の「暴走特急」は再出発!」

注3 9月26日付レポート「「暴走特急」に薪をくべるトルコ中銀」

注4 10月21日付レポート「トルコ中銀、ますます「暴走」に歯止めが掛からない展開へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹