- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、7-9月は前年比+5.72%と堅調さが続くも、内外需に不透明要因

- Asia Trends

-

2022.11.07

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

為替

ウクライナ問題

インドネシア、7-9月は前年比+5.72%と堅調さが続くも、内外需に不透明要因

~世界経済の減速懸念、物価高に資金流出に伴う為替安、市場動揺への耐性低下など課題は多い~

西濵 徹

- 要旨

-

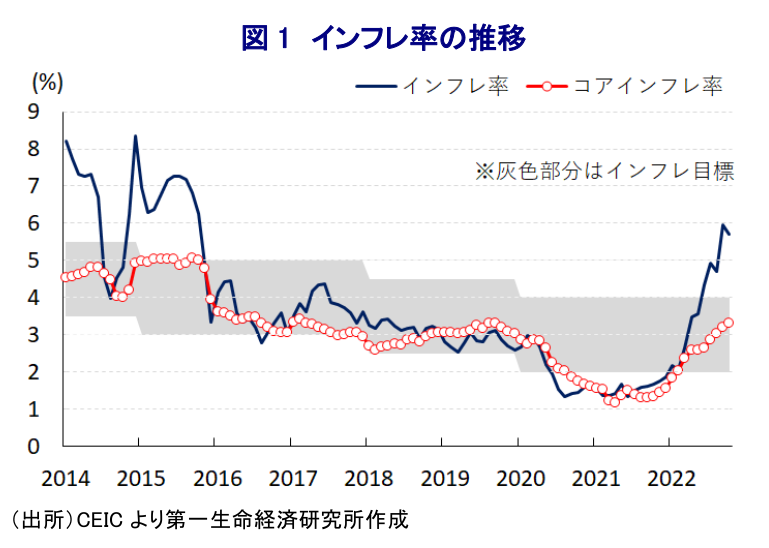

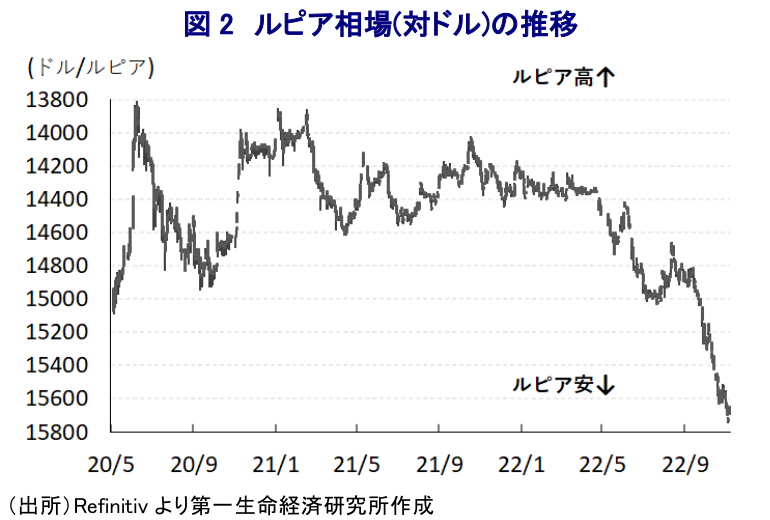

- 世界経済はスタグフレーションが意識される状況にある。世界的なインフレを受けた米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えており、経済のファンダメンタルズの脆弱な新興国で資金流出が強まっている。インドネシアでは生活必需品を中心にインフレが顕在化しており、ルピア安が輸入物価を通じたインフレ昂進を招くなかで中銀はタカ派傾斜を余儀なくされている。しかし、タカ派度合いの差を理由にルピア相場は調整の動きを強めており、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まっている。

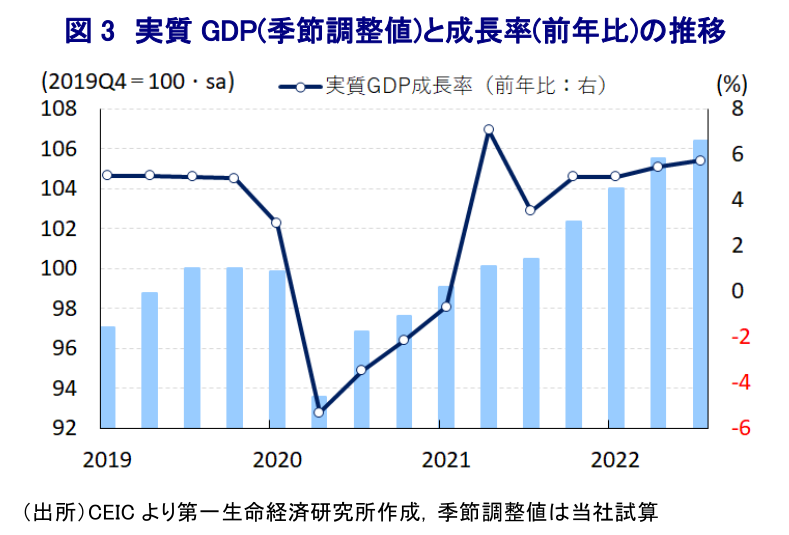

- 国内外で景気への逆風が懸念されるが、7-9月の実質GDP成長率は前年比+5.72%と前期(同+5.45%)から加速し、前期比年率ベースでも9四半期連続のプラス成長となるなど景気の底入れが続く。感染一服による国境再開も追い風に外需は堅調に推移しており、直接投資の流入やインフラ投資の進捗は固定資本投資を押し上げる一方、ペントアップ・ディマンドの一巡や物価高による実質購買力の低下は家計消費の重石となっている。景気の拡大ペースは頭打ちの様相を強めているものの、実質GDPはコロナ禍前の水準を上回るなど影響を完全に克服しており、同国経済はポスト・コロナに向けた歩みを着実に進めていると言える。

- しかし、先行きは世界経済の減速懸念が外需の足かせとなるほか、商品市況の調整にも拘らず物価高と為替安が懸念されるなかで一段の金融引き締めを余儀なくされる可能性は高い。為替介入により国際金融市場の動揺への耐性も低下しており、ルピア安が一段と進む懸念もくすぶる。今年の経済成長率は中銀見通し実現のハードルは低いが、来年は内外需双方で下押し圧力が掛かることで鈍化が避けられないであろう。

世界経済を巡っては、中国当局による『ゼロ・コロナ』戦略への拘泥が中国経済の足かせとなる展開が続いているほか、ウクライナ情勢の悪化による商品高は世界的なインフレを招くなかで米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、物価高と金利高の共存が欧米など主要国景気に冷や水を浴びせる懸念が高まるなど、世界的にスタグフレーションが意識される状況にある。さらに、米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えており、過去にも米FRBの利上げ局面では新興国において通貨危機や経済危機が発生した経緯も影響して、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国に資金流出の動きが集中することが懸念されている。インドネシアは、2013年に当時の米FRBのバーナンキ議長による量的緩和政策の縮小示唆発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)に際して、資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角となった経緯があり、当時の同国は経常赤字と財政赤字の『双子の赤字』に加え、インフレも常態化するなど経済のファンダメンタルズが脆弱であることがその理由とされた。他方、ここ数年はコロナ禍による景気減速を理由にインフレ率は下振れしてきたほか、世界経済がコロナ禍からの回復の歩みを進めるなかで商品市況は上振れする一方で景気減速や関税引き上げなどによる輸入抑制を受けて貿易収支は黒字基調で推移しており、対外収支を巡る状況も大きく変化している。その一方、同国政府はコロナ禍からの景気回復を目的に事実上の財政ファイナンスを是認するなど、財政状況は一段と悪化してきた。そして、ウクライナ情勢の悪化による幅広い商品高は世界的なインフレを招くなか、足下では同国においても食料品やエネルギーなど生活必需品を中心にインフレが顕在化しており、商品高は輸出の追い風となる一方で世界経済の減速懸念は足かせとなるなど好悪双方の材料が混在するなか、財収支は黒字基調が続くも外国人観光客数の低迷はサービス収支の赤字拡大を招いており、資金流出の動きは所得収支の赤字拡大に繋がるなど、対外収支を巡る状況は一進一退の動きをみせている。このようにファンダメンタルズを巡る状況はまちまちではあるものの、中銀は景気下支えを優先する姿勢を続けたことで米FRBなど主要国中銀との間で政策の方向性の違いが意識されたことから資金流出の動きが強まり、通貨ルピア相場は調整の動きを強めるなど輸入物価を通じて一段のインフレ昂進を招くことが懸念された。こうしたことから、中銀は8月に物価及び為替の安定を目的に約4年ぶりの利上げに舵を切ったほか(注1)、その後も9月(注2)、及び10月(注3)と連続で大幅利上げに動くなどタカ派傾斜を余儀なくされている。しかし、中銀によるタカ派傾斜にも拘らず足下のルピア相場は調整の動きが収まらない展開が続いており、物価高と金利高の共存を余儀なくされるなど家計消費など内需に冷や水を浴びせる懸念が高まるなか、同国経済には国内外双方で逆風が強まる可能性が高まっている。

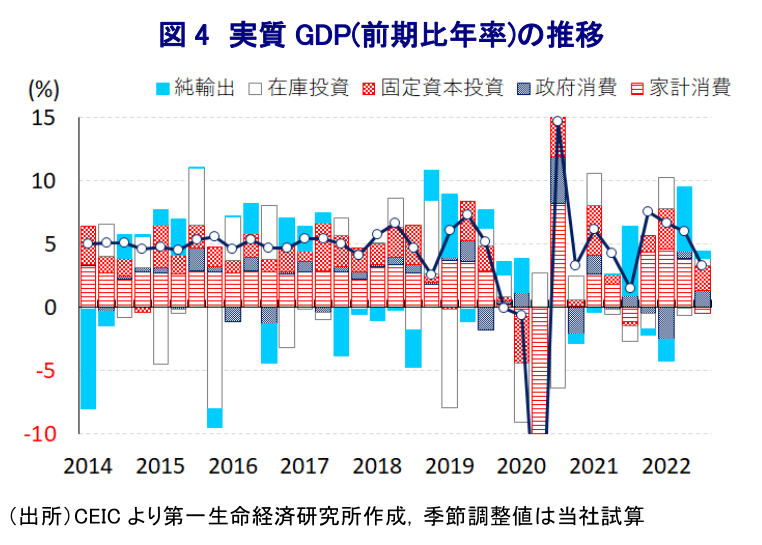

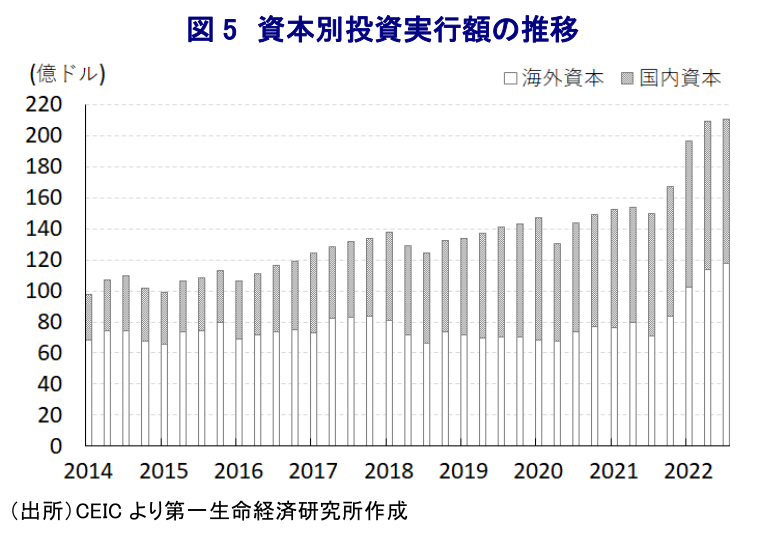

このように足下の景気には国内外で不透明材料が山積しているものの、7-9月の実質GDP成長率は前年同期比+5.72%と前期(同+5.45%)から伸びが加速しているほか、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も9四半期連続のプラス成長となるなど、景気の底入れが続いていることが確認されている。ただし、前期比年率ベースの成長率は+3%強に留まるなど、過去3四半期連続で+6%を上回るペースで拡大が続いてきた状況から伸びは鈍化しており、景気の底入れの動きに一服感が出ている様子がうかがえる。需要項目別では、上述のように世界経済を巡る不透明感が高まっているにも拘らず、財輸出は比較的堅調な推移をみせているほか、感染一服を受けた国境再開の動きを反映して外国人観光客数の底入れが進んでいることを反映してサービス輸出は押し上げられるなど、外需は総じて景気を押し上げる展開が続いている。ただし、感染一服を受けた行動制限の緩和の動きを反映したペントアップ・ディマンドの発現の動きが一巡したことに加え、生活必需品を中心とするインフレ昂進による実質購買力の下押しの動きも重なり家計消費に下押し圧力が掛かるなど、経済成長のけん引役となってきた家計消費に一服感が出ている。その一方、中国当局のゼロ・コロナ戦略への拘泥によるサプライチェーンの混乱の余波が続いていることに加え、米中摩擦の激化を受けた生産拠点見直しの動きを反映して対内直接投資が大幅に拡大しているほか、インフラ関連をはじめとする公共投資の進捗も追い風に固定資本投資も拡大するなど景気を下支えしている。また、分野別の生産動向をみると、財輸出の堅調さを反映して製造業の生産は底入れの動きを強めているほか、外国人観光客数の底入れの動きを反映して観光関連のサービス業の生産も堅調な動きをみせている。一方、金融市場における資金流出の動きは金融関連や不動産関連などのサービス業の生産の足かせとなっているほか、こうした動きを反映して建設業の生産も弱含んでいる上、農林漁業関連や鉱業部門の生産も力強さを欠くなど、生産活動を巡る跛行色が鮮明になる動きもみられる。とはいえ、季節調整値ベースの実質GDPはコロナ禍の影響が及ぶ直前である2019年末と比較して+6.4%上回ると試算されるなど、足下ではコロナ禍の影響を完全に克服している上、着実に『ポスト・コロナ』に向けた歩みを進めていると捉えることが出来る。

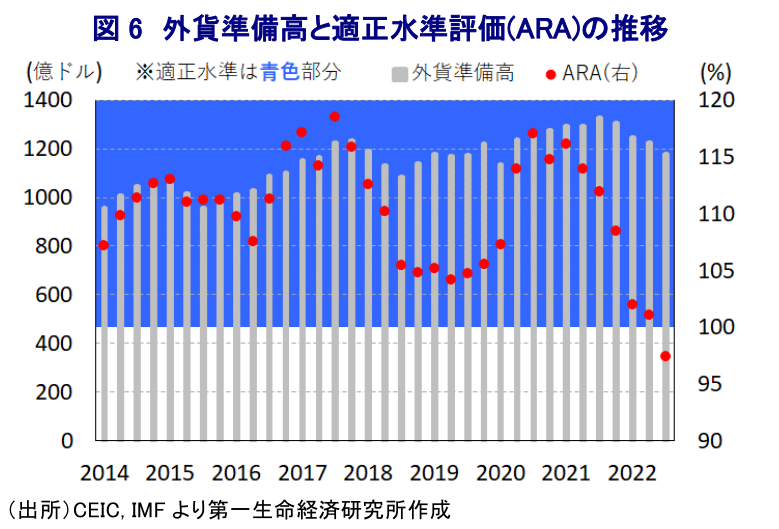

ただし、先行きについては世界経済を巡る減速懸念が一段と強まるなど外需に対する不透明感が増すとともに、物価高と金利高の共存が家計消費をはじめとする内需の足かせとなる可能性も高まるなど、内・外需双方で景気の重石となる材料が増えることは避けられない。さらに、世界経済の減速懸念の高まりは、これまで同国経済の追い風となってきた商品高による交易条件の改善の動きが逆回転することに繋がる一方、ウクライナ情勢を巡る不透明感は食料品やエネルギーなど生活必需品を巡る物価高要因となり続けることで実質購買力に一段と下押し圧力が掛かるなど、経済成長のけん引役となってきた家計消費を取り巻く環境は厳しい状況に置かれることが予想される。そして、世界的な金利高や同国内でも金利が高止まりすることで幅広く企業部門の設備投資意欲に冷や水を浴びせることは避けられず、全般的に経済活動は縮小の動きを強めると見込まれる。なお、足下のインフレは加速の動きに一服感が出る兆候がうかがえるものの、ルピア安は輸入物価を通じたインフレ昂進を招くなか、米FRBは先行きも一段の利上げに動くと見込まれることを勘案すれば、中銀は物価及び為替の安定を目的に一段の金融引き締めを迫られることは避けられない。中銀は先月の定例会合においても、ルピア相場の調整の動きが周辺国通貨に比べて緩やかなものに留まることを好意的に評価する姿勢をみせているが、その背後で同行は『トリプル介入(スポット市場、ノンデリバラブル・フォワード市場、債券市場への介入)』を実施しているとみられ、その動きを反映するように昨年後半以降の外貨準備の減少ペースは加速している。足下ではIMF(国際通貨基金)が国際金融市場の動揺に対する耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らして「適正水準(100~150%)」を下回ると試算されるなど、その耐性は急速に低下している。今年の経済成長率を巡っては9月までの累計ベースで+5.4%となっており、中銀見通し(+4.5~5.3%の上限近傍)のハードルは極めて低くなっているとみられるものの、来年については国内外双方で景気の逆風が強まることにより成長率は鈍化することは避けられないであろう。

注1 8月23日付レポート「インドネシア中銀、インフレ対応を目的に約4年ぶりの利上げ実施」

注2 9月22日付レポート「インドネシア中銀、2会合連続の利上げ且つ利上げ幅拡大でルピア安に対抗」

注3 10月20日付レポート「インドネシア中銀、3会合連続の利上げ且つ2会合連続の大幅利上げを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹