- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、3会合連続の利上げ且つ2会合連続の大幅利上げを決定

- Asia Trends

-

2022.10.20

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

為替

ウクライナ問題

インドネシア中銀、3会合連続の利上げ且つ2会合連続の大幅利上げを決定

~中銀・政府は政策運営に自信も、外貨準備は市場動揺への耐性に乏しいなど課題も露わに~

西濵 徹

- 要旨

-

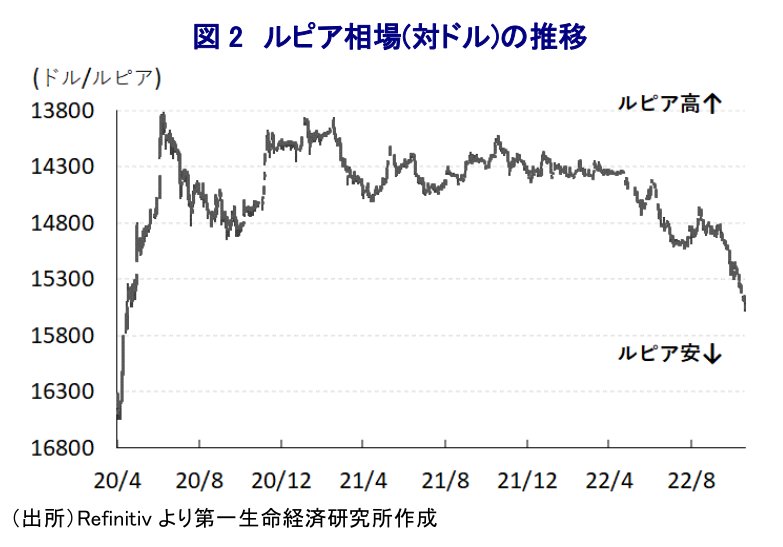

- このところのインドネシア経済は内外需双方で景気の底入れが進んでコロナ禍からの回復が促されてきた。しかし、世界経済の景気減速は外需の不透明要因に、商品高による物価高に加え、米FRBなどのタカ派傾斜を受けた資金流出によるルピア安は輸入物価を通じたインフレ昂進を招くなど、内需の足かせとなる懸念が高まっている。中銀は景気回復を優先して利上げに及び腰の対応を続けてきたが、8月に約4年ぶりの利上げ、9月も2会合連続の利上げ且つ利上げ幅拡大に動くも、ルピア安に歯止めが掛からない状況が続く。

- 他方、20日の定例会合直前に中銀のペリー総裁とムリ・スルヤニ財務相が揃って物価安定に自信を示すなど金融政策の行方が注目されたが、中銀は3会合連続の利上げに加え、2会合連続の50bpの大幅利上げを決定した。会合後に記者会見に臨んだペリー総裁は物価安定に改めて自信をみせたほか、ルピア相場の安定に向けて介入も辞さない考えを強調した。他方、為替介入の背後で外貨準備は急減しており、足下では国際金融市場の動揺への耐性の乏しさが意識される状況にある。中銀及び政府は政策運営に自信をみせるも世界経済や金融市場を巡る不透明感が高まるなか、その対応の困難さが増すことは不可避と言える。

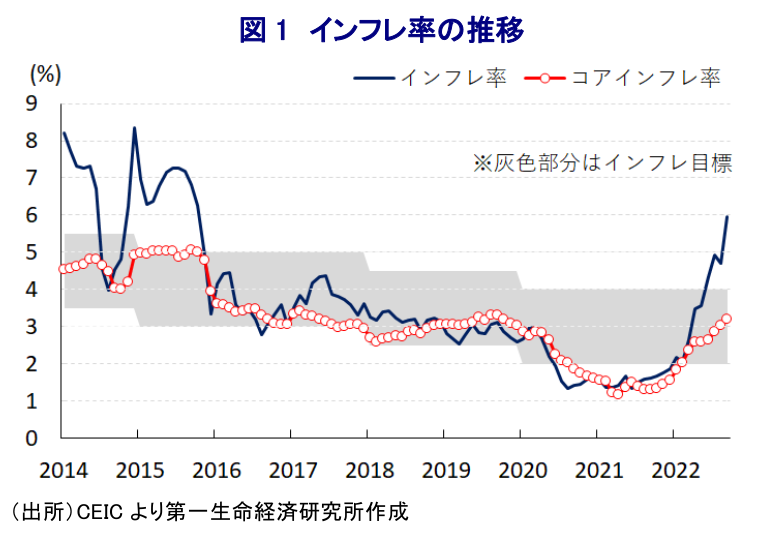

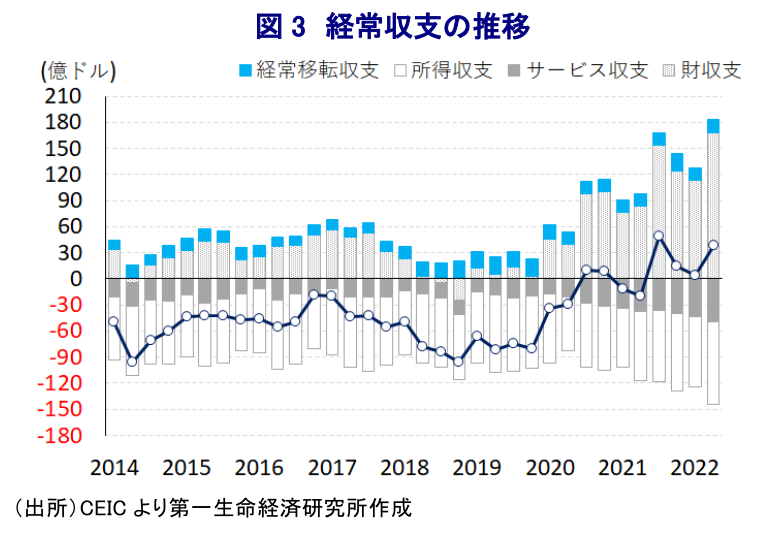

インドネシア経済を巡っては、4-6月の実質GDP成長率が前年同期比+5.44%と堅調な伸びが続いているほか、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も3四半期連続のプラス成長で推移するとともにそのペースも加速している上、実質GDPの規模もコロナ禍の影響が及ぶ前の水準を上回るなど、同国経済はコロナ禍の克服を着実に進めていると判断出来る(注1)。この背景には、欧米など主要国を中心に世界経済の回復が進むとともに、ウクライナ問題の深刻化を受けた商品市況の上振れの動きが輸出額を押し上げるほか、交易条件の改善の動きは国民所得を押し上げており、感染一服による行動制限の緩和を受けたペントアップ・ディマンドの発現も重なり家計消費の底入れが進んでいる上、企業部門の設備投資も押し上げられるなど、内外需双方で改善の動きが進んだことがある。ただし、足下では中国による『ゼロ・コロナ』戦略への拘泥に加え、商品高に伴う世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中心のタカ派傾斜により欧米など主要国景気は頭打ちするなど、全体として景気減速が意識される状況にある。さらに、米FRBなど主要国中銀のタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な国のみならず、ほぼすべての新興国で資金流出が強まる事態に直面している。インドネシアは、2013年に当時のバーナンキ米FRB議長による量的緩和政策の縮小示唆発言を契機とする国際金融市場の動揺(テーパー・タントラム)の際に資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角となり、その理由に経常赤字と財政赤字の『双子の赤字』と慢性インフレが挙げられた。足下の貿易収支は商品高による輸出額の上振れも追い風に黒字基調で推移している一方、コロナ禍対応を目的に同国政府は『財政ファイナンス』に動くなど財政状況は悪化の度合いを強める展開が続いている。また、商品高による世界的なインフレの波は同国にも影響を与えており、食料品やエネルギーなど生活必需品を中心とするインフレ圧力が強まるなかでインフレ率は上振れしている。このように対外収支以外のファンダメンタルズは悪化していることを反映した資金流出を反映して通貨リンギ相場は調整の動きを強めており、リンギ安は輸入物価を通じた一段のインフレ昂進を招くことが懸念される。なお、インドネシア中銀はアジア新興国のなかで利上げ実施の動きが広がりをみせてきたにも拘らず、リンギ相場の調整が周辺国に比べて緩やかなものに留まることを理由に、1月に先行きの預金準備率の段階的引き上げを示唆し(3.50→6.00%)、5月には引き上げペースの加速(3.50→9.00%)を決定したほか、7月には流動性吸収を目的に中銀が保有する国債の一部を流通市場で売却する量的縮小に動くなど、政策運営を引き締め方向にシフトさせるも利上げ実施には及び腰であるなど、景気に配慮する対応を続けた。こうした対応は上述のように同国経済のコロナ禍からの回復を後押しする一方、米FRBなど主要国中銀のタカ派傾斜を受けてルピア相場は調整の動きを強めるとともに、インフレ率も加速したことを受けて中銀は8月に約4年ぶりの利上げ実施を決定した(注2)。また、その後もルピア安が進むとともに、政府は財政政策の正常化の一環として燃料補助金の削減に動いており、原油などの国際価格が高止まりするなかでエネルギー価格の上振れを招くことが懸念されるなか、中銀は先月の定例会合で2回連続の利上げ実施に動くとともに、利上げ幅を拡大させるなどタカ派姿勢を強めている(注3)。しかし、その後もルピア相場は調整の動きを強めるなどインフレ昂進が懸念される状況が続いている。

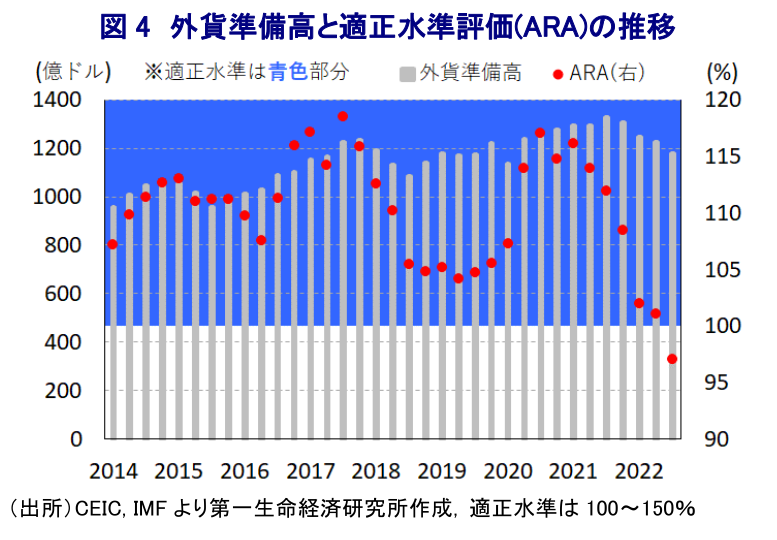

こうしたなか、中銀のペリー総裁は今月19日に議会が主催したセミナーに登壇し、物価動向について「他の国々を下回る推移が続いており、米FRBなどのような積極的な利上げの必要はない」との認識を示すとともに、見通しについて「今年のインフレ率は+6.3%、コアインフレ率は+4.3%になる」と従来見通し(インフレ率:+6.6~6.7%、コアインフレ率:+4.6%)から引き下げたことを明らかにした。景気見通しについても「今年の経済成長率は+5.2%、来年は+4.6~5.3%になる」との見方を示している。また、同じセミナーに登壇したスリ・ムルヤニ・インドラワティ財務相も物価動向について「燃料補助金の影響を加味してもインフレ率の加速は緩やかなものに留まる」とした上で、金融市場について「ボラティリティの高まりにも拘らず金利は相対的に低いなど依然底堅く、市場の乱気流に対応すべく財政措置を講じる」と述べるなど、中銀総裁同様に物価安定に自信を示した。こうしたことから、翌20日に開催される定例会合の判断の行方に注目が集まったものの、中銀は政策金利である7日物リバースレポ金利を3会合連続で引き上げるとともに、利上げ幅を前回会合に続いて50bpとして4.75%とする決定を行った。一方、同時に利上げ実施による悪影響を緩和すべく、来年1月から住宅ローンの頭金規制及び自動車ローンの頭金規制を緩和する方針を明らかにするなど景気に一定の配慮をみせている。会合後に公表した声明文では、世界経済について「インフレと金融市場を巡る不確実性を理由に景気回復の動きが弱まっている」との見方を示しつつ、「数ヶ国での景気減速リスクが来年の景気見通しの重石となる」ほか「世界経済を巡る分断リスクは新興国の景気減速を招く」とした上で、「米FRBの利上げはルピアを含む新興国通貨の重石となっている」との認識を示した。一方、同国経済については「7-9月も改善が続いており、今年通年の経済成長率は+4.5~5.3%の上限近傍になる」とした上で、「来年の経済成長率も力強く推移する」との見通しを示している。また、経常収支についても「7-9月は黒字が見込まれる」とした上で「今年通年の黒字幅はGDP比+0.4~1.2%になる」との見通しを示した。その上で、ルピア相場について「足下の調整は米ドル高や市場の不透明感、数ヶ国でのタカ派傾斜を受けたもの」との認識を示した上で、「外貨供給量を注視しつつルピア相場の安定化策を強化する」とするなど為替介入を強化する考えを示している。物価動向については「燃料価格引き上げによる物価への影響は想定より小さく留まる」ほか「10月のインフレ率は前回会合時点の想定を下回る」とした上で、「コアインフレ率は低く管理可能な水準に留まる」一方で「今年通年のインフレ率は目標を上回る推移が続く」との見通しを示した。なお、会合後に記者会見に臨んだ同行のペリー総裁は、今回の決定について前回会合に続き「物価抑制の実現に向けた先手を打った対応」とした上で、「来年前半までにインフレ率を目標域に収めることを意図したもの」としつつ、「ルピア相場をファンダメンタルズに沿った水準に戻すことを目指したもの」との考えを示した。その上で「輸入インフレを回避すべく為替介入を実施する」との考えを改めて強調するとともに、米FRBの政策運営について「FF金利は今年末時点で4.50%、来年末時点で4.75%になる」との見通しを示す一方で「ルピア安が銀行貸出や企業業績に悪影響を及ぼすことはない」との見方を示した。中銀は足下のルピア相場について周辺国に比べて緩やかな下落に留まるとの見方を示しているが、その背後では積極的な為替介入を実施しているとみられ、上述のように年明け以降の経常収支は黒字基調で推移しているにも拘らず昨年末以降の外貨準備は減少基調で推移している上、足下では減少ペースが加速している。結果、9月末時点の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らすと『適正水準(100~150%)』の下限を下回るなどその耐性は急速に損なわれている。上述のように中銀のペリー総裁やスリ・ムルヤニ財務相は政策運営に自信を持っている様子がうかがえるものの、世界経済や国際金融市場を取り巻く状況に不透明感が高まるなかでそのかじ取りは一段と難しいものとなることは避けられそうにないと言える。

注1 8月5日付レポート「インドネシア、4-6月は前年比+5.44%と底入れが進むも、先行きは課題山積」

注2 8月23日付レポート「インドネシア中銀、インフレ対応を目的に約4年ぶりの利上げ実施」

注3 9月22日付レポート「インドネシア中銀、2会合連続の利上げ且つ利上げ幅拡大でルピア安に対抗」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹