- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウィズ・コロナのサービス産業の激変

- 要旨

-

第7波の到来によって、コロナ禍が長期化することが予想される。ウィズ・コロナも長期化しそうだ。外食・娯楽・観光関連需要を回復させるためにインバウンド拡大はもっと条件緩和をしてもよいだろう。需要を増加させるにはデジタル化を進めて、新規需要を掘り起こす発想をもっと持ちたい。

コロナ前と比較した活動の増減

どうもアフター・コロナは、すぐには来そうにない。ウィズ・コロナが当分続くということでもある。だから、コロナ禍で最も打撃が深かった個人サービス周りの活動を調べてみた。

第7波の感染拡大は、7月に入って急増したので、6月までの「個人消費は好調」という評価もまだ雲行きが怪しく、好調とは言い切れない。

個人サービスを広範囲で調べられる統計は、経済産業省「第三次産業活動指数」である。2022年5月までしか発表されていないという限界はあるが、そこから現状を推論することは十分にできる。

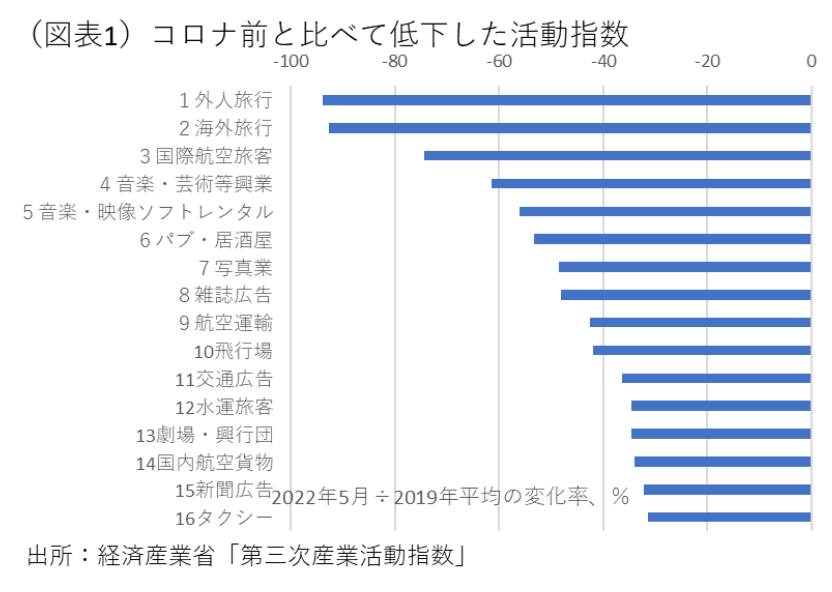

まず、2022年5月までにコロナ前(2019年平均)と比べて、水準が悪化しているのはどこの業種であろうか。データのランキングをつくると、活動指数の落ち込みが深いのは、旅行業、航空運輸、音楽・芸術等興業、写真、雑誌・新聞・交通広告、タクシー、などであった(図表1)。コロナ禍でサービス需要が十分に回復していない分野がかなり多く残っていることを示している。

最も打撃が大きい旅行業と航空運輸は、政府が6月1日から外国人の入国者を1日1万人から2万人に引き上げて、団体客の受け入れを開始したプラス効果が期待される。しかし、6月の団体客の実績は僅か252人と少なく、7月も入国申請者は約1,000人とされる。

日本のインバウンドの受け入れについては課題が指摘される。グループ旅行に限定されていて、外国人観光客は添乗員付きでしか活動できないことになっている。以前は8割が個人旅行になっていて、彼らが団体旅行よりも大きな消費金額を落としてくれた。インバウンド解禁はまだ不十分であると理解される。2019年のインバウンド需要は4.8兆円であり、国内旅行需要26.1兆円(JTB調べ)の約2割を占めていた。岸田首相は、5月にG7並みに入国制限を緩和すると宣言したが、個別の対応をみると、すでに入国制限をなくしているドイツ、イタリア、イギリスなど欧州諸国よりも遅れている。

需要不足なのに人手不足

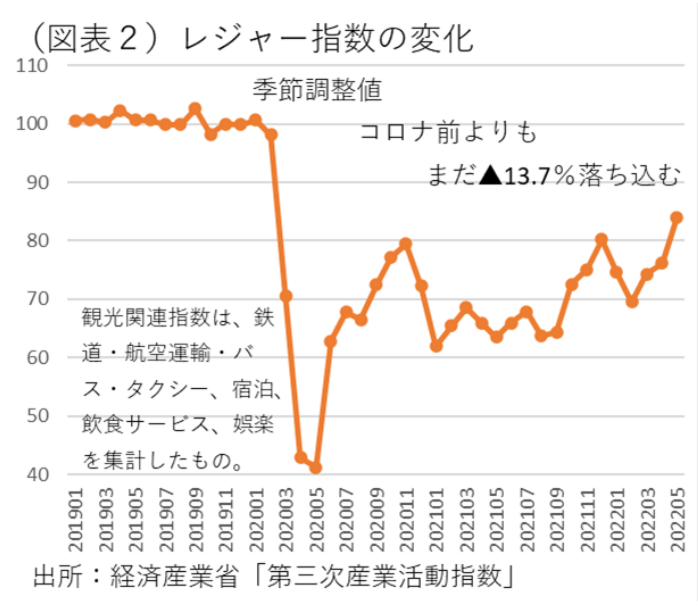

従来、最もコロナ禍の打撃が大きかったのは、交通・旅行・飲食宿泊サービス・娯楽といった外食・娯楽・観光関連産業だった。第三次産業活動指数を使って、4業種の合成(レジャー指数)をつくってみた。その指数は、2022年5月が2019年平均に比べて▲13.7%ほど悪化していた(図表2)。これは、需要水準が▲13.7%ほど低下して、元に戻っていないことを示している。

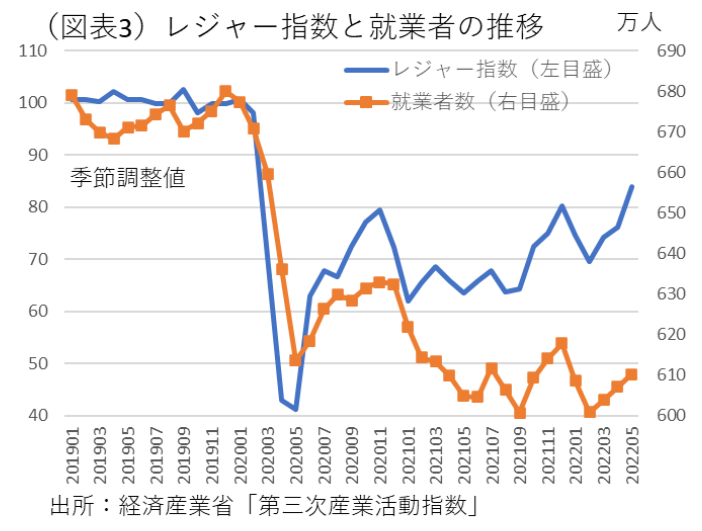

筆者は、これらのレジャー産業ではきっと過剰雇用が存在するだろうと予想して、第三次産業活動指数を使って、それに見合う就業者数を推計してみた。総務省統計から再集計すると、その人数は2022年6月に610万人だった(図表3)。就業者数は、2020年4~6月に一気に削減された後、ほとんど戻っていなかった。

6月の日銀短観の業種別雇用人員判断DIでは、宿泊・飲食サービスは人手不足であった。飲食店の人から聞く話も、最近は人手不足なのだというものだ。実態は、過剰雇用ではなく、雇用不足が発生していると考えられる。

レジャー関連の業界は、先行きの需要動向が不安定なので、新しく採用ができずに、削減したままの人容で営業しているのだと理解できる。

おそらく、レジャーなどサービス業の現場では、先行きの需要が不透明なので、採用に踏み切れず、無理をしてでも現状の人員で切り盛りしていかなくてはいけない状況なのだろう。

岸田首相は、第7波の到来でも経済活動を特に制限しない方針を決めた。この判断は正鵠を射ている。ここで飲食などの活動制限を行っていれば、観光関連産業は今後の採用をますます躊躇していたことだろう。しかし、事業者の先行き不安が根強く、採用を増やすことに踏み切れないでいるのだろう。政府には、先行きの不安をどうにか払拭してほしい。

目下、政府は需要振興策として用意していた全国旅行支援を7月前半から開始予定だったのを9月以降へと延期すると決めている。確かに、こうした需要刺激策は観光関連業界を救うためのものだが、先行きの事業安定が見込めなくては、観光業界は人員を増やせない。目先の需要刺激よりも、インバウンド解禁について予見可能な方針を示すことの方が意味があると考えられる。

需要構造の変化

コロナ禍では、単に感染拡大が需要を減退させているだけではなく、長期化するコロナ禍で需要が変化している部分もある。

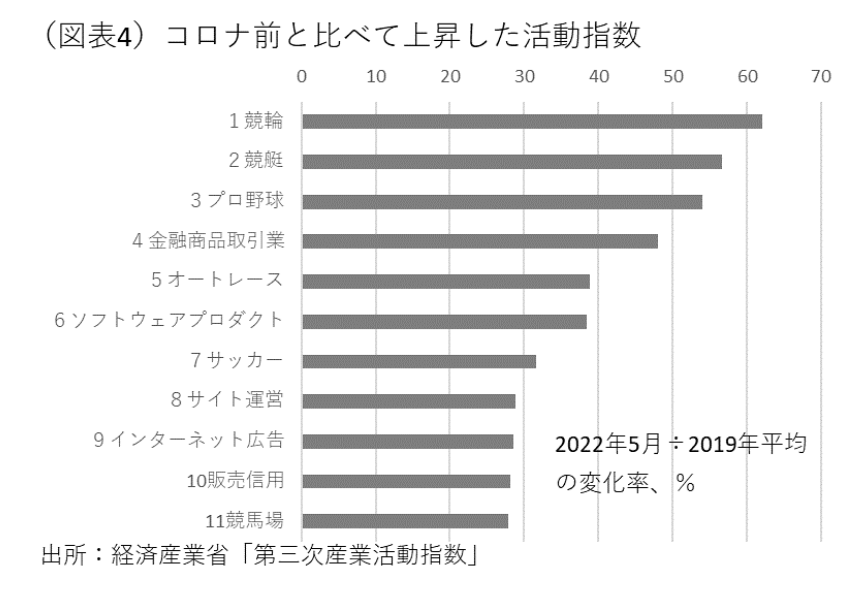

冒頭でみた下落幅のランキングとは反対に、コロナ前よりも活動量が増加した分野を調べてみた(図表4)。そこで上位にあったのは、競輪、競艇、オートレースなどの公営ギャンブルである。公営ギャンブルでは、ネット投票で賭けができるようになっため、大きな需要を掴んだ。こうした公営ギャンブルの活動増は、サービス業の中で最も大きい。

逆に、娯楽の分野では、対面型エンターテインメントが不振である。不振なのは、ボーリング、パチンコ、遊園地テーマパークなどが挙げられる。

対面サービスがネット融合型レジャーに需要を食われる図式は、単にコロナ感染の反動というよりも、コロナが需要変化を加速させたというべきものだろう。

ほかにも、広告需要の構造にも変化がある。広告は、ここ1、2年で非ネット広告からネット広告へと需要が大きくシフトした。デジタル転換(DX)などというと格好良いが、ネットの市場を奪われる側はたまったものではない。新聞・雑誌・テレビ・ラジオ・交通広告・野外広告などが全般的に落ち込んでいる。コロナ禍で広告需要が一気にネットにシフトした。これは、需要の構造変化が加速したということで、アフター・コロナになっても復元しそうにない。

さらに、航空、鉄道の需要減は、今後、従来の客数がそのまま戻ってこないかもしれないという点で深刻だ。客足の減少には、インバウンド減少以外に、テレワークやビデオ会議などの普及も原因にある。航空などは、休日や夏休みの需要はあって、平日のビジネス客がガクンと減った。ビジネス活動がネットシフトした悪影響とも言える。

需要をどう創っていくか

従来、需要はコロナ禍が過ぎ去って、元からあった需要水準が戻ってくるものだと捉えられてきた。しかし、これまでの変化を追うと、需要は新しく生み出されていき、失われた部分を穴埋めするものだと変わってきている。

先に、娯楽・広告・交通の構造変化はそれを実感させるものだ。こうした需要構造の変化は、ほかにもある。EC取引が活発化したため、第三次産業活動指数では、宅配需要が拡大し、資金決済時にクレジットカードや販売信用の利用についても増えている。情報通信機器のリース・レンタルも増加している。これはデジタル化の派生需要によって潤っている分野と言える。

現在、苦境にある観光、放送・出版メディア、対面型レジャーも、何かデジタル・ツールを応用して、新しい需要を開拓していく必要があるだろう。住宅業界であれば、仮想空間の中で物件の内覧ができるようにすることや、賃料の比較分析などを行って、顧客に提示できるサービス内容を充実させることは可能であろう。医療は、遠隔医療の範囲を広げたり、病院・医師の評判をユーザーが調べることができるようになれば、利便性は格段に向上するはずだ。

翻って、レジャー分野において、公営ギャンブルがネットシフトして新しい需要を獲得したことは、他業種が参考にすべき成功事例だと考えられる。これをDXにおける具体的成功事例として横展開していくことは、新しい需要を掘り起こす契機になると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。