- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、外需が生産を支えるも、家計消費など内需の弱さが目立つ展開

- Asia Trends

-

2022.06.15

アジア経済

新型コロナ(経済)

原油

アジア経済全般

アジア金融政策

中国経済

新興国経済全般

ウクライナ問題

中国、外需が生産を支えるも、家計消費など内需の弱さが目立つ展開

~中国景気の行方は、只でさえ逆風が吹く新興国経済の行方を大きく左右することは不可避~

西濵 徹

- 要旨

-

- 中国では依然、習近平指導部が主導するゼロ・コロナ戦略が維持されるなど世界と対照的な状況が続く。ただし、共産党大会を控えるなど政治的に重要な時期を迎えるなか、習近平指導部の正当性、優位性を脅かしかねない戦略転換には及び腰とみられる。今月から上海の都市封鎖が解除されるなど当面の最悪期は過ぎつつあるが、戦略自体を変更している訳ではなく、今後もその余波はくすぶる展開が続くと予想される。

- 当面の最悪期を過ぎるなかで行動制限の段階的解除も重なり、5月の鉱工業生産は前年比+0.7%と底打ちが確認されるなど外需の堅調さが生産をけん引する動きがみられる。また、固定資産投資は年初来前年比+6.2%と伸びは鈍化するも、政府の政策支援分野を中心に堅調な動きが確認出来る。他方、小売売上高は前年比▲6.7%とマイナスで推移しており、行動制限により幅広く下振れしている。今後は行動制限の緩和によるペントアップ・ディマンドの発現が期待されるが、雇用悪化や物価高は足かせとなる懸念はくすぶる。

- 政府は成長率目標を維持するとともに、景気下支えに向けて「的を絞った」対策を強化するが、過去の巨額の財政出動が過剰債務の元凶となったことを理由に「物足りない」対応が続く。米FRBなど主要国中銀のタカ派傾斜は新興国の逆風となるなか、中国景気の行方は新興国経済を揺さぶる展開が続くことになろう。

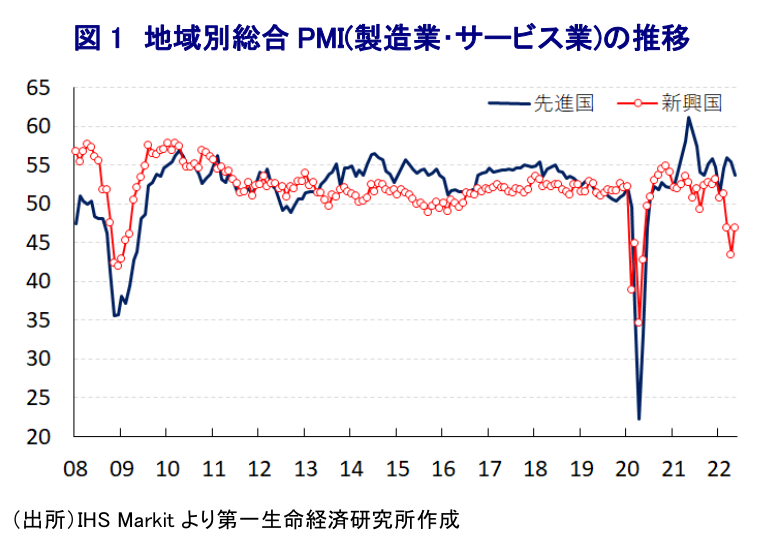

中国では依然、コロナ禍対応では習近平指導部が主導する徹底した検査と陽性者の隔離実施、感染拡大が確認された地域の都市封鎖(ロックダウン)実施という『ゼロ・コロナ』戦略による感染封じ込めが重視されている。世界的にはワクチン接種の進展も追い風に、経済活動の正常化を目指す『ウィズ・コロナ』戦略への転換が進んでおり、そうした動きを受けて景気も回復が進むなどコロナ禍の克服が進んでいる。中国国内においては接種が中国製ワクチンに限られる一方、接種率は世界的にみても大きく進んでおり、表面的にみれば戦略転換を図ることは可能と見込まれるものの、習近平指導部はゼロ・コロナ戦略に拘泥する姿勢を変える可能性は極めて低い。こうした背景には、人口に対する陽性者数の割合が世界的にみても極めて低く、結果的に集団免疫の獲得にほど遠い状況にある上、地方部などは医療体制が貧弱であることも影響していると考えられる。さらに、今秋に開催予定の共産党大会において習近平指導部は異例の3期目入りを目指すなど政治的に重要な時期を迎えており、感染当初において習近平指導部がコロナ禍の危険性を殊更に喧伝することで一旦は感染封じ込めに成功したことで、習近平指導部の指導力を称える動きをみせてきた。よって、仮に戦略転換に動けば習近平指導部が主導したコロナ禍対応が『間違い』であったことを認めることに繋がるほか、欧米などに追随する形でウィズ・コロナ戦略に転換することは、これまで国内外で喧伝してきた習近平指導部の正当性や優位性を揺るがすことを警戒している可能性がある(注1)。他方、ゼロ・コロナ戦略に伴う幅広い経済活動の制限、とりわけ同国の最大都市である上海市での2ヶ月余りに亘る都市封鎖の実施は世界最大の貨物取扱量を誇る上海港の機能停止を通じて国内外に影響が伝播するとともに、中国景気を下押しするのみならず、サプライチェーンを通じて世界経済の重石となっている。中国の景気減速は近年中国経済への依存度を高めてきた多くの新興国経済の足かせとなるなか、ウィズ・コロナ戦略も追い風に堅調な景気が続く欧米など先進国と対照的な状況を招いている。今月からは上海市の都市封鎖が解除されているほか、北京市でも経済活動の再開に向けた動きが広がる一方(注2)、習近平指導部はゼロ・コロナ戦略の旗を降ろすことはなく、足下では上海市の一部地域で都市封鎖が再度実施され、北京市でも集団感染が確認されるとともに封鎖及び隔離措置が実施されるなど、当面の『最悪期』は過ぎつつあるもののその余波はくすぶると捉えられる。

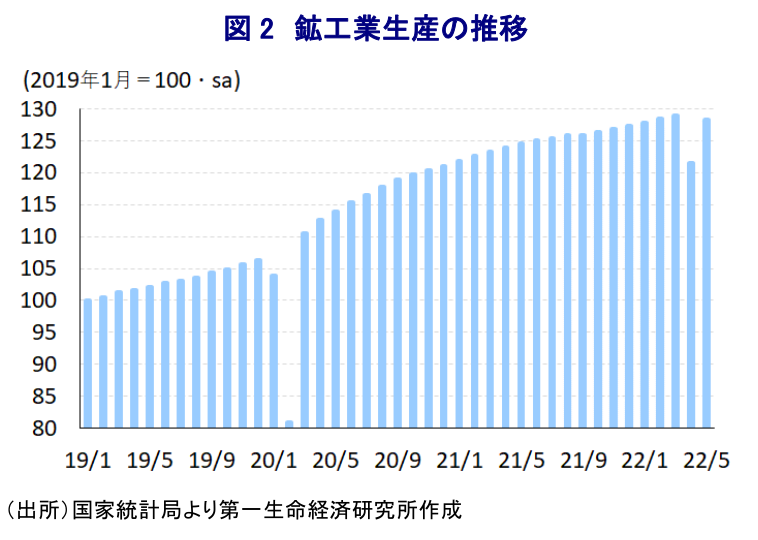

こうした状況を反映して、5月の鉱工業生産は前年同月比+0.7%と前月(同▲2.9%)から2ヶ月ぶりに前年を上回る伸びに転じるなど底打ちが確認されている。国家統計局が公表している季節調整値ベースの前月比も+5.61%と前月(同▲5.80%)から2ヶ月ぶりの拡大に転じているものの、単月ベースの水準は上海市における都市封鎖の影響が色濃く現われる直前の3月を下回っており、足下の状況は回復途上と捉えられる。分野別では、前月に前年割れとなった製造業(前年比+0.1%)で底打ちの動きが顕著になっており、なかでも堅調な外需がけん引役となる形でハイテク関連(同+4.3%)の底入れの動きが製造業全体の生産を押し上げている様子がうかがえる。また、エネルギー関連を中心とする国際商品市況の上振れも影響して鉱業部門(同+7.0%)の生産も堅調な推移が続く一方、エネルギー(同+0.2%)の生産は鈍化しており、全般的な経済活動の回復力は乏しいと捉えられる。企業形態別でも、前月は前年割れした国有企業(前年比+0.7%)のみならず、民間企業(同+1.1%)、合弁企業(同+2.3%)においても生産の底入れが確認されるなど、行動制限が部分的に解除されていることが影響しているとみられる。ただし、外資系企業(前年比▲5.4%)はマイナス幅こそ縮小するも引き続き前年を下回る水準に留まるなど、サプライチェーンの混乱による素材及び部材の調達を巡る問題が生産活動の足かせとなる状況が続いている。サプライチェーンの混乱に伴う素材及び部材調達を巡る問題は産業用ロボット(前年比▲13.7%)のほか、半導体(同▲10.9%)、マイコン(同▲6.1%)、スマートフォン(同▲6.3%)、自動車(同▲4.8%)などの生産量が軒並み前年割れの推移が続く一因になっているとみられるなど、中国国内のみならず世界的な生産活動の足かせになっている。なお、政府は景気下支えに向けてインフラ関連を中心とする公共投資の拡充及び促進に動く姿勢をみせているものの、粗鋼(前年比▲3.5%)や鋼材(同▲2.3%)、セメント(同▲17.0%)、板ガラス(同▲0.2%)の生産量は軒並み前年を下回るなど回復力は乏しい。よって、ゼロ・コロナ戦略に伴う最悪期を過ぎていることは間違いないものの、生産活動の足取りは極めて重いと捉えられる。

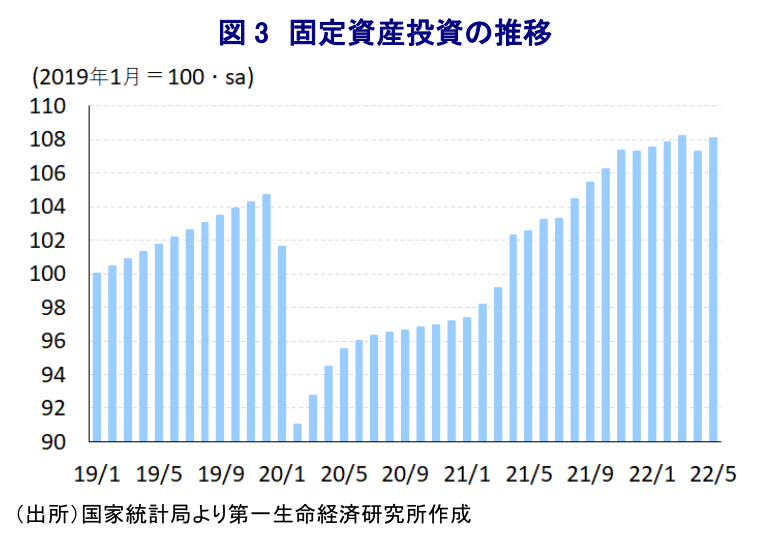

上述のように生産活動は回復の動きが道半ばの状況にある一方、5月の固定資産投資は年初来前年比+6.2%と前月(同+6.8%)から伸びは鈍化しているものの、依然前年を上回る伸びを維持するなど底堅さが続いている。当研究所が試算した前年同月比ベースの伸びも5月は+4.6%と前月(同+2.4%)から伸びが加速しており、鉱工業生産と同様に底入れしている様子がうかがえる。前月比も+0.72%と前月(同▲0.85%)から2ヶ月ぶりの拡大に転じているものの、単月ベースの水準は3月をわずかに下回るなど回復途上の状況にあると判断出来る。実施主体別では、国有企業(年初来前年比+8.5%)に対して民間投資(同+4.1%)は低い伸びに留まるほか、目的別でも建設関連(同+7.9%)に対して設備及び工具購入(同+2.8%)の伸びは低水準で推移するなど、民間部門や設備投資関連を中心に力強さを欠く展開が続いている。分野別では、原油などエネルギー関連を中心とする国際商品市況の上振れを受けた生産拡大の動きを反映して鉱業部門(年初来前年比+17.3%)は堅調な推移をみせているほか、製造業においても特殊設備関連(同+18.4%)や一般設備関連(同+23.4%)、電気機械関連(同+36.8%)。計算機・通信電子設備関連(同+21.7%)などを中心に高い伸びが続くなど、政府による政策支援の対象分野に投資が集中している様子がうかがえる。他方、5月の不動産投資は年初来前年比▲4.0%と前月(同▲2.7%)からマイナス幅が拡大しているほか、単月ベースの前年同月比も5月は▲7.6%と前月(同▲10.6%)からマイナス幅は縮小するも3ヶ月連続で前年を下回る推移が続くなど弱含む動きが続いている。中銀は先月、不動産需要の喚起を図るべく1軒目の住宅購入を対象とする住宅ローン金利の引き下げに動くとともに、政策金利である5年物LPR(ローン・プライム・レート)を引き下げるなどテコ入れに動いているものの(注3)、雇用環境は悪化の度合いを強めるなど家計部門は厳しい状況に直面していることを勘案すれば、需要の押し上げに繋がるかは不透明である。よって、固定資本投資の行方は政府によるインフラ投資拡充の動き如何の展開が続くと予想される。

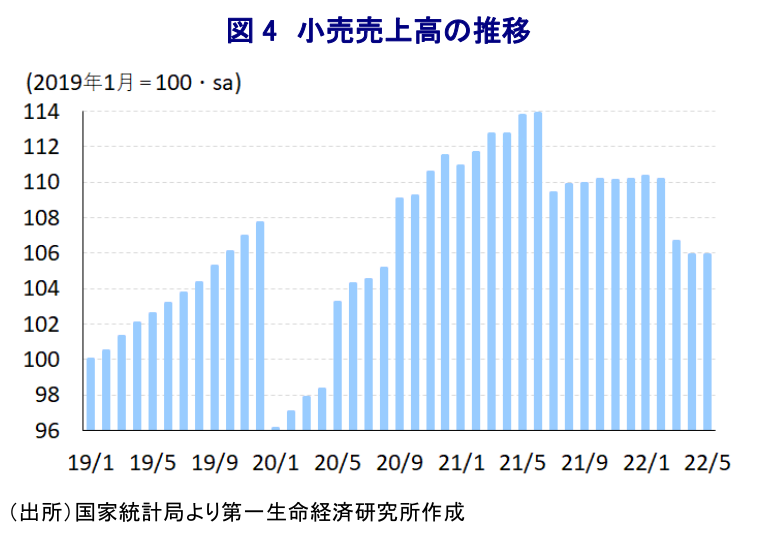

他方、都市封鎖の段階的解除に伴い徐々に経済活動は再開される動きが広がりをみせる一方、雇用環境は厳しさを増しているなか、幅広い国際商品市況の上振れを受けて食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まるなど家計部門を取り巻く状況は厳しさを増している(注4)。こうした状況を反映して5月の小売売上高(名目ベース)は前年同月比▲6.7%と前月(同▲11.1%)からマイナス幅は縮小しているものの、3ヶ月連続で前年を下回る推移が続くなど力強さを欠く動きが続いている。なお、上述のように生活必需品を中心とするインフレを理由に足下のインフレ率は高止まりしており、その影響を除いた実質ベースでは5月は前年同月比▲10.0%と大幅なマイナスと試算されるなど弱含む推移が続いている。なお、前月比は+0.05%と前月(同▲0.71%)から4ヶ月ぶりの拡大に転じているものの、昨年後半以降は当局のゼロ・コロナ戦略が影響して下振れしている上、年明け以降も一段と下押し圧力が掛かる様子がうかがえるなど厳しい状況が続いている。サプライチェーンの混乱に伴う生産低迷による供給減も影響して自動車(前年同月比▲16.0%)は引き続き弱含んでいるほか、都市封鎖を受けた行動制限も影響して外食関連(同▲21.1%)のほか、衣類関連(同▲16.2%)、宝飾品関連(同▲15.5%)、化粧品関連(同▲11.0%)、家電製品(同▲10.6%)など幅広い分野で下押し圧力が掛かっている。さらに、不動産需要の低迷も影響して建材関連(前年比▲7.8%)や家具関連(同▲12.2%)の需要も弱含んでおり、日用品、耐久消費財全般で需要が下振れしている。なお、行動制限の影響で『買いだめ』の動きが広がったことを反映して食料品(前年比+12.3%)や飲料(同+7.7%)は堅調な推移をみせているほか、コロナ禍対応を理由に医薬品(同+10.8%)も高い伸びをみせている。先行きについては都市封鎖の解除による行動制限の緩和によりペントアップ・ディマンドの発現が期待されるものの、足下の雇用環境は一段と厳しさを増す一方でインフレ圧力が強まっていることを勘案すれば、家計消費の急速な回復は期待しにくい展開が続くと予想される。

政府は景気回復の実現に向けて、インフラ関連などの公共投資の拡充に加え、コロナ禍の影響を受けた中小企業に対する資金繰り支援、家計部門の負担軽減に向けた減税などの取り組みを示している。他方、政府は今年の経済成長率目標を3月の全人代で掲げた「5.5%前後」とする方針を維持するなど、現時点においてそのハードルは極めて高まっているにも拘らず、一連の対策はいずれも『的を絞った』対応に留まり、見方を変えれば『物足りない』感は否めない。ただし、政府がこうした慎重姿勢を崩さない背景には過去に実施した巨額の財政出動の背後で過剰債務、過剰設備、過剰在庫などが発生するなど、中国経済を巡る『灰色のサイ』の元凶となったことを警戒しているとみられ、同じ轍を踏む事態を避けたいとの思惑がうかがえる。他方、上述のようにこのところの世界経済、とりわけ新興国経済は中国経済に対する依存度を高めてきたことを勘案すれば、中国景気の回復の行方に左右される展開となることは避けられず、新興国経済を取り巻く状況は厳しいものとなる可能性はくすぶる。折しも国際金融市場では、米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜は新興国にとって『逆風』となっているが、幅広い国際商品市況の上振れはインフレ要因となっている上、資金流出による通貨安懸念もくすぶるなかで新興国経済にとっては悪材料が山積となることは避けられそうにない。

注1 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注2 5月31日付レポート「中国、ゼロ・コロナの「最悪期」は抜け出すも、本格回復に向かうか」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注4 6月10日付レポート「中国、ロックダウン解除も家計、企業ともに厳しい状況は変わらず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹