- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 訪日観光の再開では「安い日本」が魅力

- 要旨

-

6月10日から訪日外国人の国内観光が再開される。コロナ禍で観光客の受け入れを停止していた期間に、日本と海外の内外物価差がかなり大きく広がった。2019年平均と最近(2022年4月)の変化幅では、日本の円購買力は▲26%も割安になっている。それを生かして、今後、国内に失われた需要を取り戻したい。

インバウンド再開で円安メリットを享受

2022年6月10日より、日本政府は観光目的の入国を再開する。対象国は、98か国になり、2019年の国別入国者数で数えると約9割が解禁される計算になる。しかし、6月1日からの1日当たりの入国者数は、上限2万人(現状1万人)なので、入国可能な観光客数は最大、年間730万人に止まる。2019年の訪日外国人3,188万人に対して、僅か2割強という割合である。とはいえ、受入対象は今後の感染状況を見ながら見直されるので、この上限2万人は年内に拡大される余地があるとみてよい。

最近の円安傾向では、輸入インフレだけが目立って、輸出などの恩恵が乏しいという声を聞くが、インバウンド受け入れの再開は、円安メリットを拡大させるものとして歓迎できる。コロナ禍で最も痛んでいた観光産業を助ける意味でも大きい。

コロナ前よりも大幅に「安い日本」

コロナ禍で2020年3月に入国が大幅に制限されてから現在に至るまでに、2年2か月の期間が経過した。筆者の予想では、この間に為替と内外物価によって相対価格が大きく変化したとみている。再び来日してくる訪日外国人は、きっと日本製品やサービスの安さに驚くだろう。以前から言われてきた「安い日本」は、このところの円安急伸と、各国のインフレによって際立っていると考えられる。

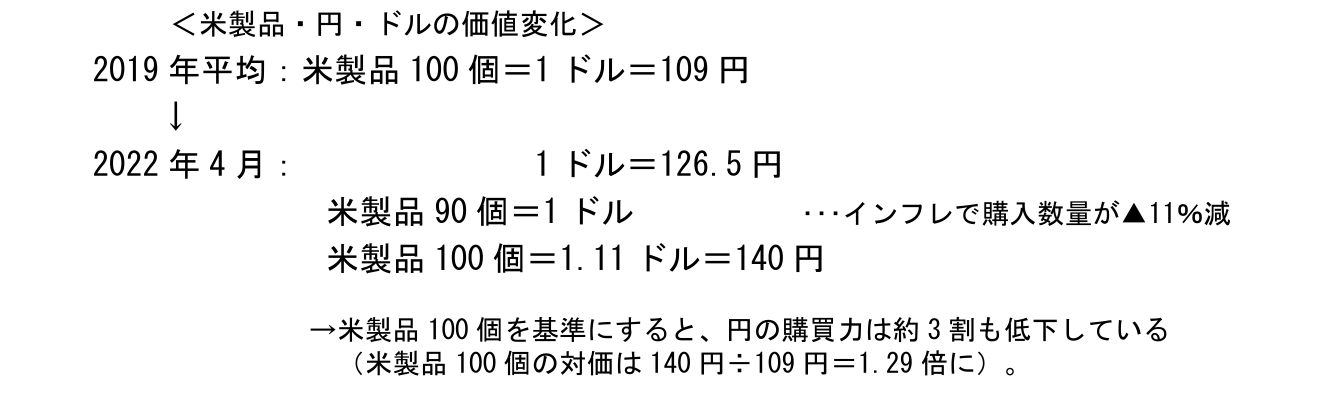

さて、日本円の購買力は、どのくらい変化しているだろうか。例えば、対米国を考えると、ドル円レートと物価格差の両面で割安が進んでいる。まず、2019年平均のドル円レートは、1ドル109円だった。2022年4月平均の126.5円/ドルに比べて16%も通貨下落になっている。物価面では、2019年平均から2022年4月まで、米国・消費者物価と日本・消費者物価の間では11%もの格差が生じている。米国製品が割高になって、日本円の購買可能数量は▲11%も低下しているのだ。

これは、米国国民が製品100個を日本に輸出して得られる円資金が、109円から140円に増えていることを示している。逆に考えると、日本国民が輸入するのに要する円資金が1.29倍に増えていることでもある。

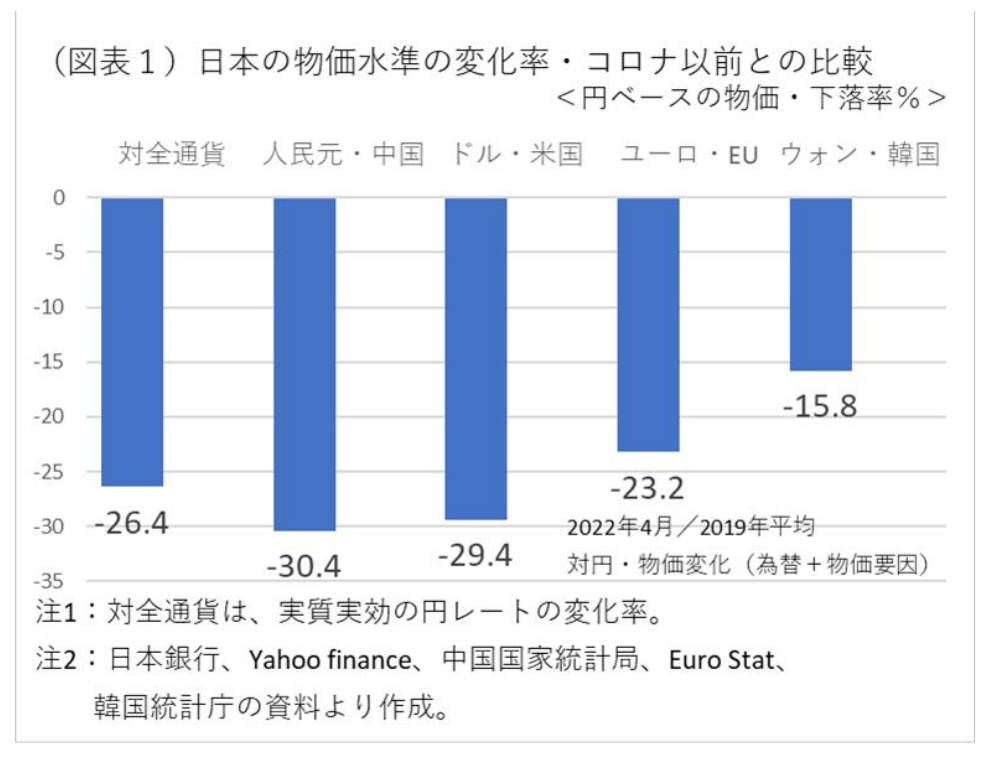

日本人が稼ぎ出す円資金の購買力は、米国に対して、コロナ前よりも約3割(29%、1.29=126.5÷109×1.11)も低下している計算になる。米国以外でも、中国、ユーロ圏、韓国と国別で比較しても、日本円の購買力はかなり割安になっていることがわかる(図表1)。

円がすべての通貨に対して、どのくらい割安なのかは、名目実効為替レートで示されている。さらに、各国間の相対的な物価の変化率を加味した実質実効為替レートを使って、2019年平均と2022年4月の変化幅を計算すると、円の購買力が実に▲26%も下落していた。

これを解釈すると、仮に、訪日客を全面解禁した場合に、日本の観光のコストがかなり安くなったことで、日本観光が大きな価格競争力を持つことを示唆している。

観光需要を取り込むときの課題

各国別にみて、日本の価格競争力が高まって、それが潜在的ニーズを掘り起こせたとしても、インバウンド需要の獲得のためには、まだ入国管理が大きな制約として残されている。

日本には、入国時の検査義務があって、来日した外国人に対してPCR検査や抗原検査を実施して、検査結果を確認するという事務手続きを要する。そのキャパシティが十分に大きくないことが、1日上限2万人という制約をつくっているのだろう。

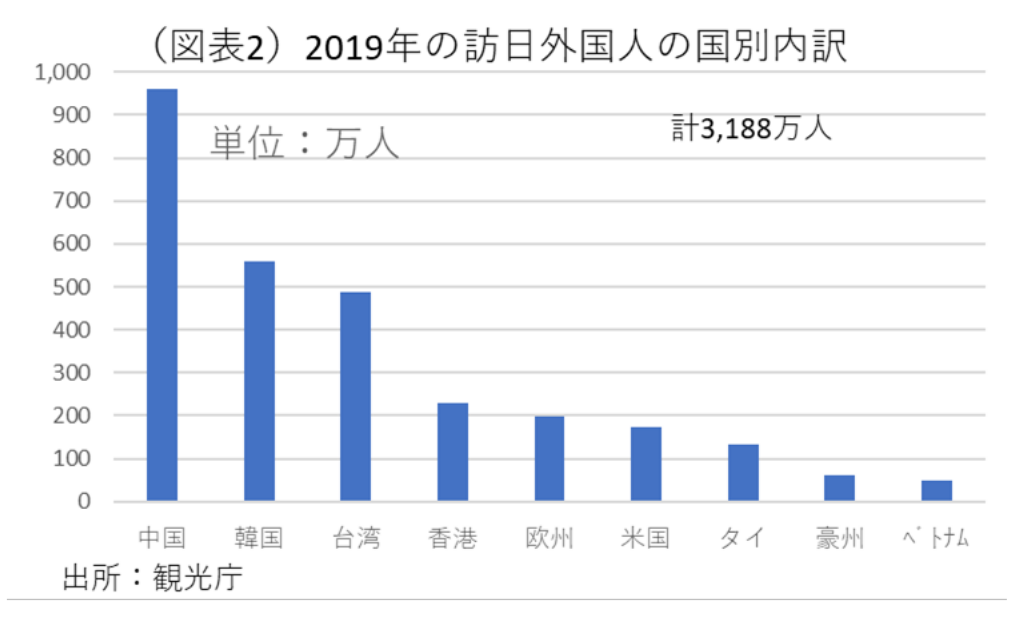

また、対中国の入国に関しても制約がある。2019年のピーク時の入国者数の内訳をみると、中国が首位であった(図表2)。中国は日本からの入国者に、2週間の隔離期間、1週間の健康観察を求めている。まだ日本観光はできない状態である。そうした防疫・管理体制の制約について、日本政府は中国などアジア諸国とねばり強く交渉していく必要があるだろう。

一方、韓国に対しては、政治環境の変化が訪日ビジネスに大きなチャンスをもたらす可能性がある。政権交代が実現して、現在は雪解けのムードが生じている。以前の政権は、そうした融和ムードがなく、訪日客も停滞することが数年続いていた。今後は、訪日観光を盛り上げることを通じて日韓が経済的利害を一致させて、日韓関係を正常化していくチャンスだと考えられる。

日本の観光政策に先手を打て

約2年以上も続いているコロナ禍では、日本国内でも宿泊・飲食・交通・娯楽などのサービス業が甚大な打撃を受けた。その中で、たとえ経済活動を犠牲にしても、感染リスクを管理することの方に、政府のプライオリティがあったことは周知の事実だろう。今後は、それが転換されて、弱体化したサービス業のテコ入れを強化していくことが期待される。それは、従来のGoToキャンペーンを再開するという内容だけではなく、訪日観光ビジネスの方針を描き直すことになるだろう。従来は、東京五輪が2020年に開催されることを念頭に、訪日客数を2020年に4,000万人、2030年に6,000万人に増やすというものだった。

筆者の理解は、将来の人数だけを増やす方針では、政策目標として十分でなくなっていると思う。もちろん、現時点でコロナ禍で失った需要を取り戻したいという気持ちは事業者に強いだろう。しかし、訪日客数が2019年の水準にまで近づくと、再びオーバー・ツーリズムが問題視されると思う。以前も「このまま訪日客数が増え続けると、観光地の雰囲気が崩れる」という嘆きの声を聞いた。だから、今後の観光政策は、人数だけを追求することはせず、1人当たりの宿泊日数を増やしたり、訪日客の中でリピーターを増やすなど、質的変化をもっと積極的に追求するようにしてはどうかを考える。今、変化の潮目になっているからこそ、政府にはより将来を展望して、次の観光ビジネスの未来像をもっと野心的に描き直すことが求められる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴