最新の見通しは、 2022・2023年度日本経済見通し(2022年6月)(2022年1-3月期GDP2次速報後改定)をご覧下さい。

要旨

日本・国内総生産(GDP)成長率予測値

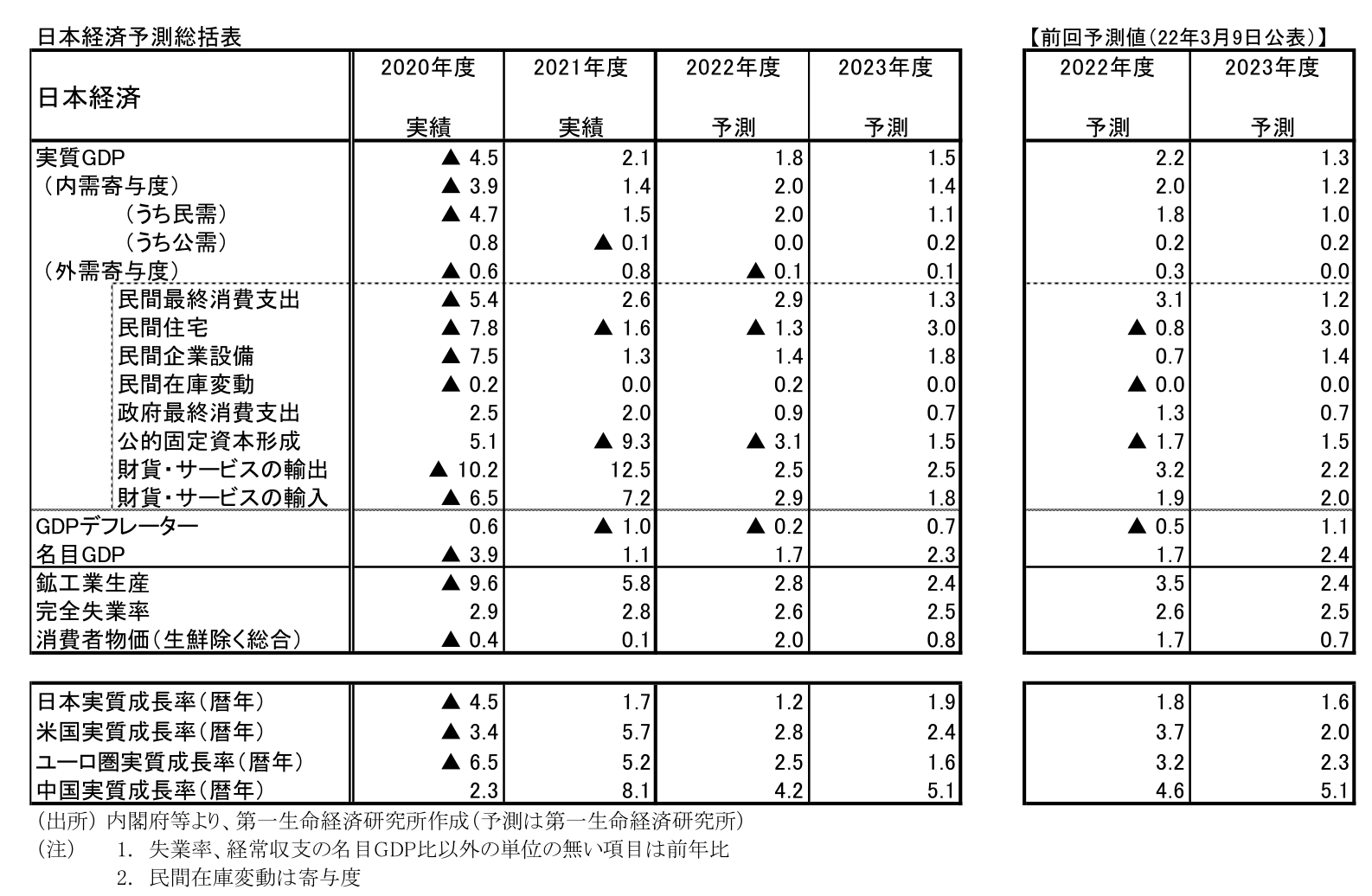

2022年度予測 実質+1.8% (前回 +2.2%)

名目+1.7% (前回 +1.7%)

2023年度予測 実質+1.5% (前回 +1.3%)

名目+2.3% (前回 +2.4%)

※前回は2022年3月9日時点の弊社予測値

-

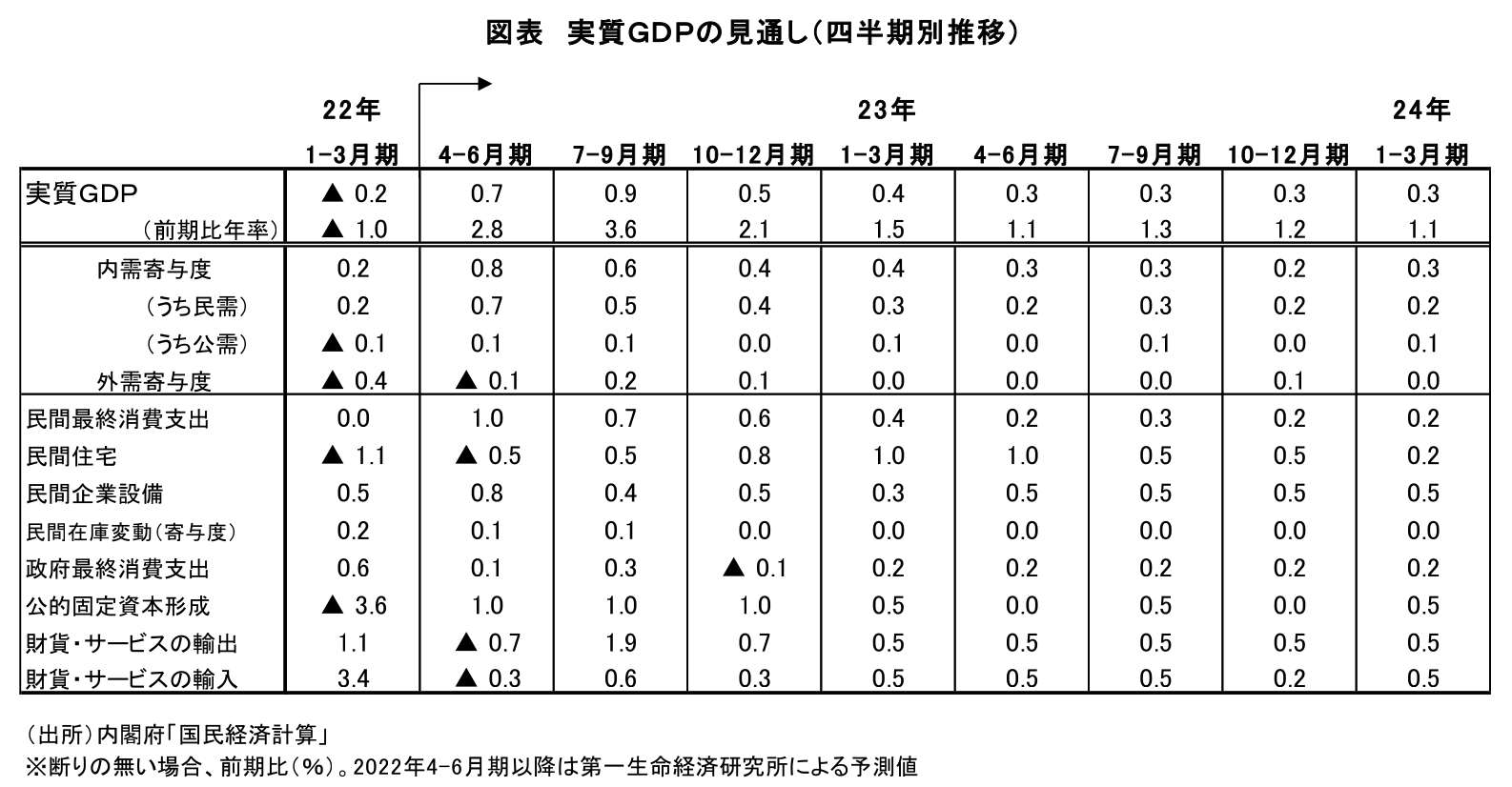

実質GDP成長率の見通しは、22年度が+1.8%(22年3月9日時点予測:+2.2%)、23年度が+1.5%(同+1.3%)である。暦年では2022年が+1.2%(同+1.8%)、2023年が+1.9%(同+1.6%)となる。資源価格上昇の悪影響拡大に加え、ウクライナ情勢の影響や中国でのゼロコロナ政策の混乱等を受けて海外経済の減速が見込まれることを理由として、22年度の成長率見通しを下方修正した。

-

22年1-3月期はマイナス成長となったものの、感染抑制を背景に先行きは持ち直しが見込まれる。3回目のワクチン接種が進んだことも感染抑制・重症化防止に寄与し、消費者の慎重姿勢の弱まりやサービス消費の盛り上がりに繋がる。経済活動正常化の動きから、個人消費主導で景気回復基調が続くと予想する。

-

一方、海外経済の減速が輸出の伸びを抑制することに加え、資源価格の高騰による海外への所得流出が企業・家計の負担増に繋がる。資源の大半を輸入に頼る日本では、資源価格高騰の悪影響は大きい。コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復は持続すると予想するが、成長ペースは抑制されざるを得ない。先行きの回復ペースはコンセンサスを下回る可能性が高い。

-

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.0%(前回見通し時点:+1.7%)、23年度が+0.8%(同+0.7%)である。22年4月にはCPIコアは前年比+2%に到達し、22年内は高止まる。もっとも、コストプッシュによる物価上昇は持続性に欠ける。23年にはエネルギーの押し上げ寄与が弱まることで、CPIコアも鈍化が明確化する可能性が高い。

実質GDP成長率は22年度+1.8%、23年度+1.5%と予想

2022年1-3月期GDP統計の公表を受けて2022・2023年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、22年度が+1.8%(22年3月9日時点予測:+2.2%)、23年度が+1.5%(同+1.3%)である。暦年では2022年が+1.2%(同+1.8%)、2023年が+1.9%(同+1.6%)となる。資源価格上昇の悪影響拡大に加え、ウクライナ情勢の影響や中国でのゼロコロナ政策の混乱等を受けて海外経済の減速が見込まれることを理由として、22年度の成長率見通しを下方修正した。

22年1-3月期はマイナス成長となったが、感染抑制を背景に先行きは持ち直しが見込まれる。コロナ禍で抑制されていたサービス消費で回復の動きが生じることから、個人消費主導で景気回復基調が続くだろう。一方、海外経済の減速が輸出の伸びを抑制することに加え、資源価格の高騰による海外への所得流出が企業・家計の負担増に繋がることから、回復ペースは前回見通し時点と比べて緩やかなものにとどまると予想する。

再びマイナス成長転落。正常化には距離

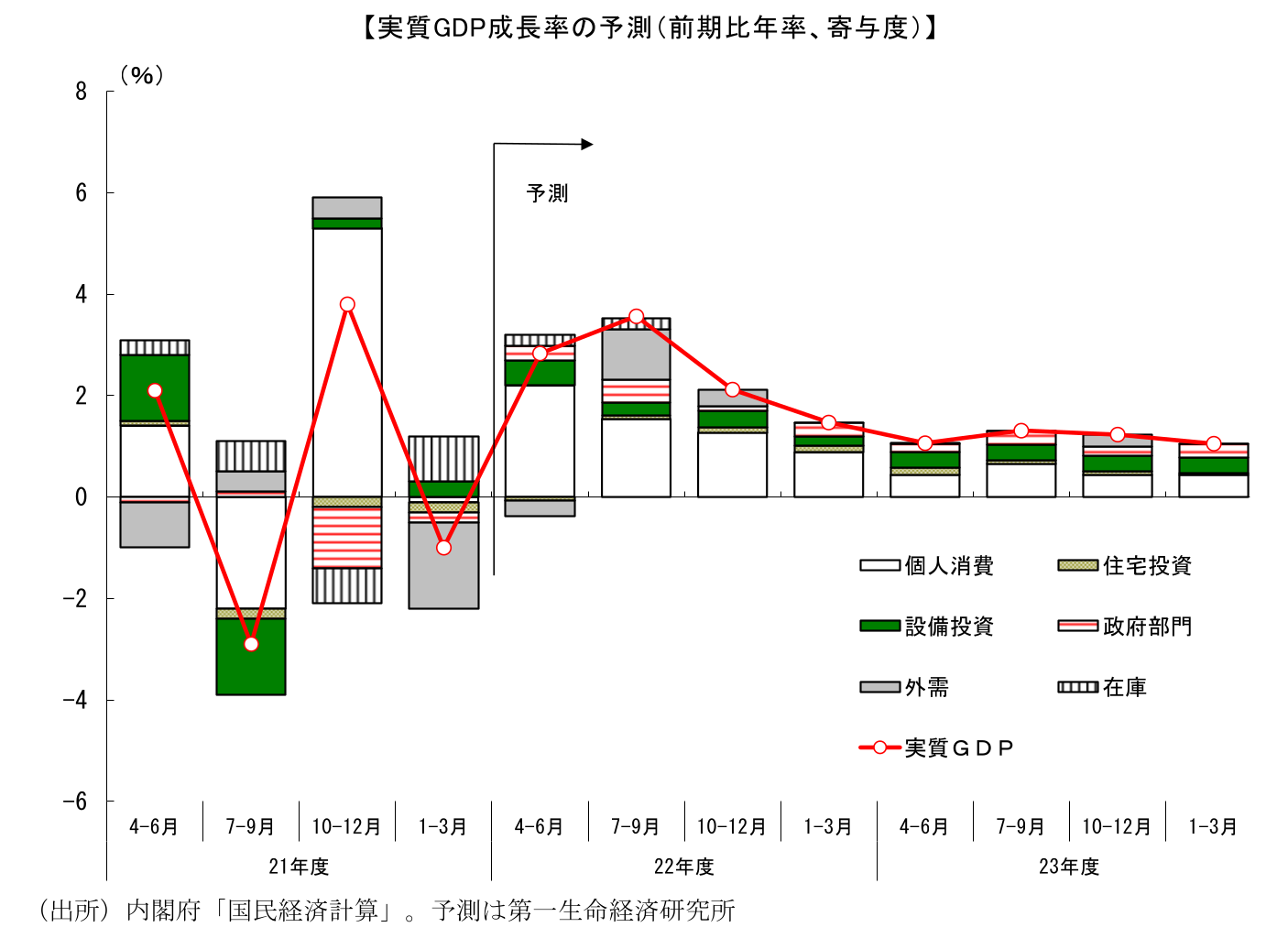

5月18日に公表された2022年1-3月期の実質GDP成長率は前期比年率▲1.0%と、21年10-12月期の高成長(前期比年率+3.8%)から一転してマイナス成長となった。新型コロナウイルスの感染者数が急増したことで人々の行動が慎重化し、個人消費が足踏みとなったことが響いたほか、公共投資や住宅投資も落ち込んだ。加えて、ワクチン購入の影響で輸入が大幅に増加したことも成長率の押し下げに寄与している。また、期待されていた自動車の挽回生産が供給制約の影響で不発に終わったことも響いた。

日本経済は2021年に入ってから、四半期ごとに前期比でプラスとマイナスを繰り返している。感染が拡大すれば落ち込み、いったん落ち着けば反発という動きが繰り返されており、感染抑制と経済活動の活性化の両立の難しさが改めて示された形である。こうした増減を均すために21年度の年度内成長率(22年1-3月期の前年比)をみれば僅か+0.2%と、極めて緩慢な回復にとどまっている。22年1-3月期の実質GDPの水準は、19年10-12月期を▲0.7%、コロナ前ピークの19年7-9月期を▲3.5%下回っており、既にコロナ前水準を上回っている諸外国と比べて、回復の遅れが目立つ。経済活動の正常化には未だ距離がある状況である。

サービス消費主導で先行きは回復を見込む

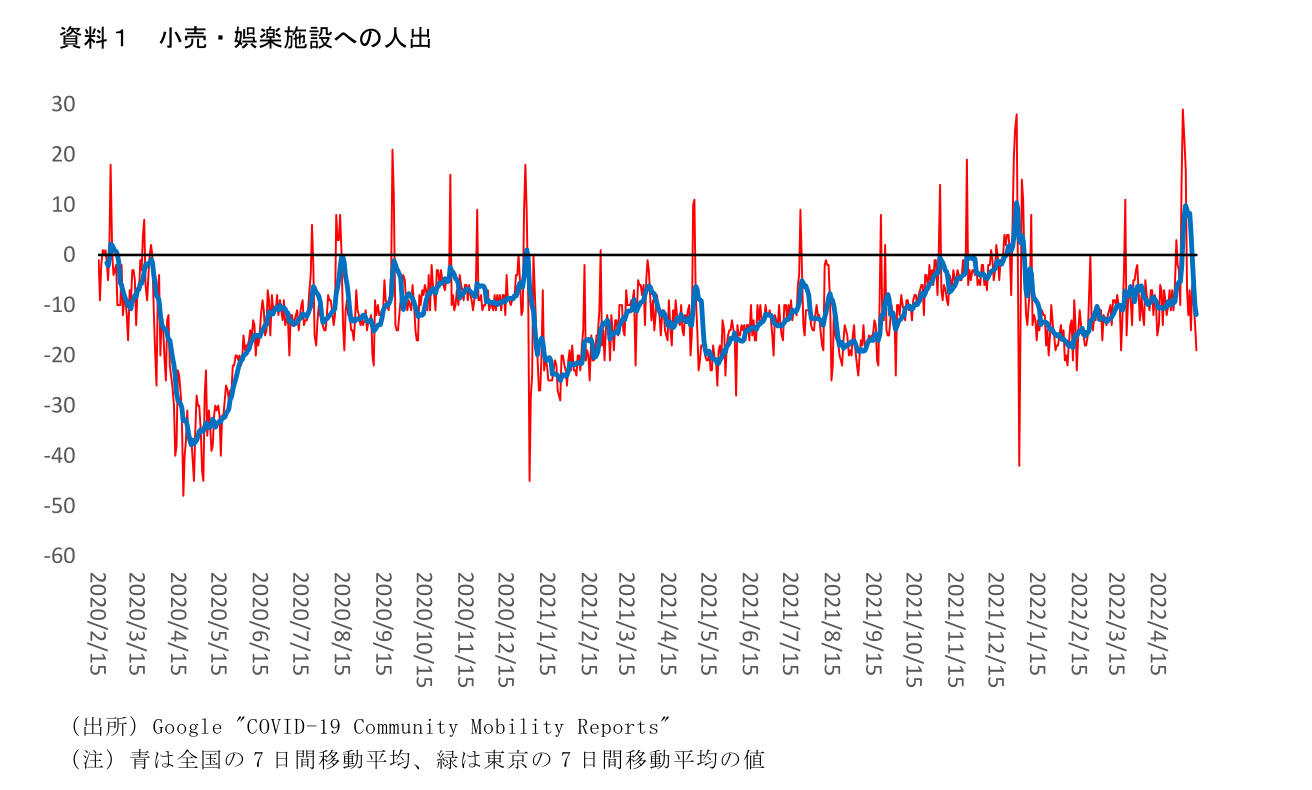

もっとも、足元で状況は変化しつつある。新型コロナウイルスの感染急拡大により1~2月にかけて個人消費は大きく減少したが、感染者数が2月中旬にピークアウトしたことで人流も持ち直しに転じた結果、月次でみれば3月には既に個人消費の回復がみられている。3月21日にはすべての都道府県でまん延防止等重点措置が解除されたこともあって、4月に入っても人出の持ち直しは続き、GWには行楽地がかなりの賑わいを見せた。特にGW後半の5月2日~5日にかけては、天候に恵まれたこともあって、小売・娯楽施設への人出はコロナ前水準を一時的に上回っていた。個別企業の売上等でも4月は持ち直しを示すものが多く、4、5月の個人消費については増加を見込んで良いだろう。3月に増加したことで4-6月期へのプラスのゲタがあることも加わり、4-6月期の個人消費は好転が期待できる。これまで個人消費の振れが景気を大きく動かしてきたことを考えると、GDP成長率でみても4-6月期は持ち直す可能性が高い。

その先についても、コロナ禍からの正常化の動きが続くことで、景気の回復傾向は続くと予想している。新型コロナウイルスの感染者数については、ピークアウトした当初は順調に減少していたが、足元では過去と比べて高い水準で下げ渋っている。従来のオミクロン株よりも感染力が強いBA.2系統へ概ね置き換わっていることや人流が増加していることが背景にあるとみられる。今後もさらに感染力が強い変異株へと置き換わる可能性もあり、再拡大の懸念は残る。

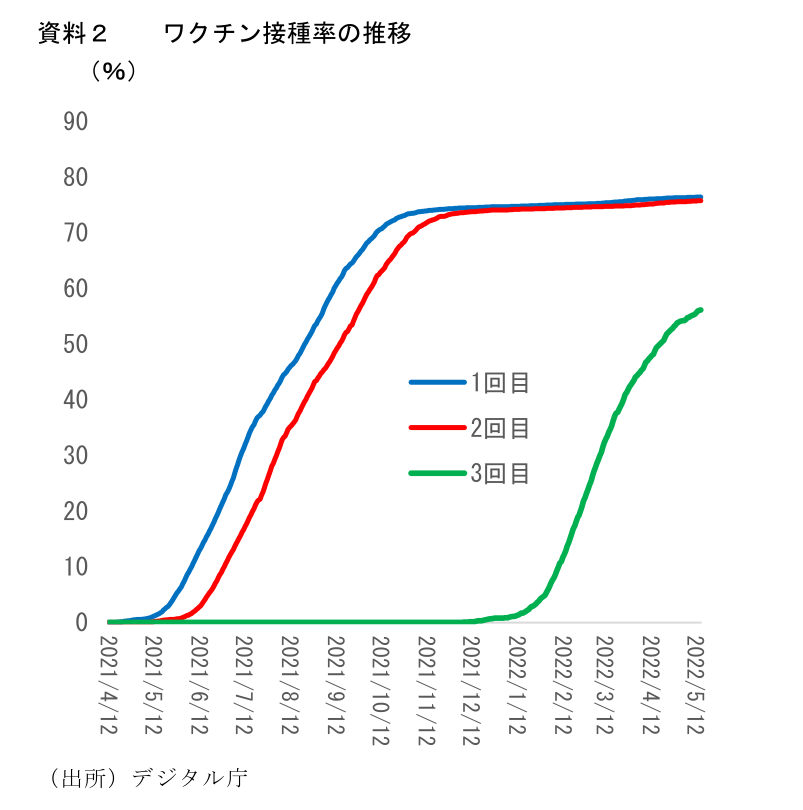

一方、ワクチンの接種が進んでいることは好材料だ。日本では当初、3回目接種の遅れが目立ったが、その後は順調に進捗し、3回目接種率は足元で56%、65才以上に限れば88%にまで達している。高齢者の接種が概ね行きわたったことで、重症化リスクは大きく低減しているものと思われる。

人々の行動にも変化の兆しがみられる。過去においては、感染者数と外出抑制姿勢は概ねリンクしていたが、足元では、感染者数自体は過去と比較して高い水準にあるなかでも、外出抑制姿勢は和らいでいる。ワクチン接種の進展やオミクロン株についての知識の蓄積等により、重症化リスクが低減したとの判断が背景にあるものと思われる。

仮に今後、感染者数が再度拡大したとしても、重症化が抑制されていれば医療のひっ迫は生じにくくなり、厳しい行動制限を行う必要性も低下する。外出手控え姿勢が極端に強まって景気が下押しされるという事態も回避できる可能性が高い。感染抑制と経済活動の両立が遅ればせながら進むことを想定している。

人々の行動も徐々に積極化することが予想されるなかで期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する挽回消費が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。サービス消費の持ち直しが進むことで、これまで苦境に立たされていた対面型サービス業も上向くことが予想され、関連業種の雇用や設備投資にも好影響が及ぶだろう。このように、コロナ禍からの正常化の動きが進むことで、景気は回復傾向が続くと予想する。

懸念材料は山積みで、回復ペースは抑制

このように、22年4-6月期以降は回復を見込んでいる。もっとも、その持ち直しのペースについては慎重に見た方が良いと思われる。

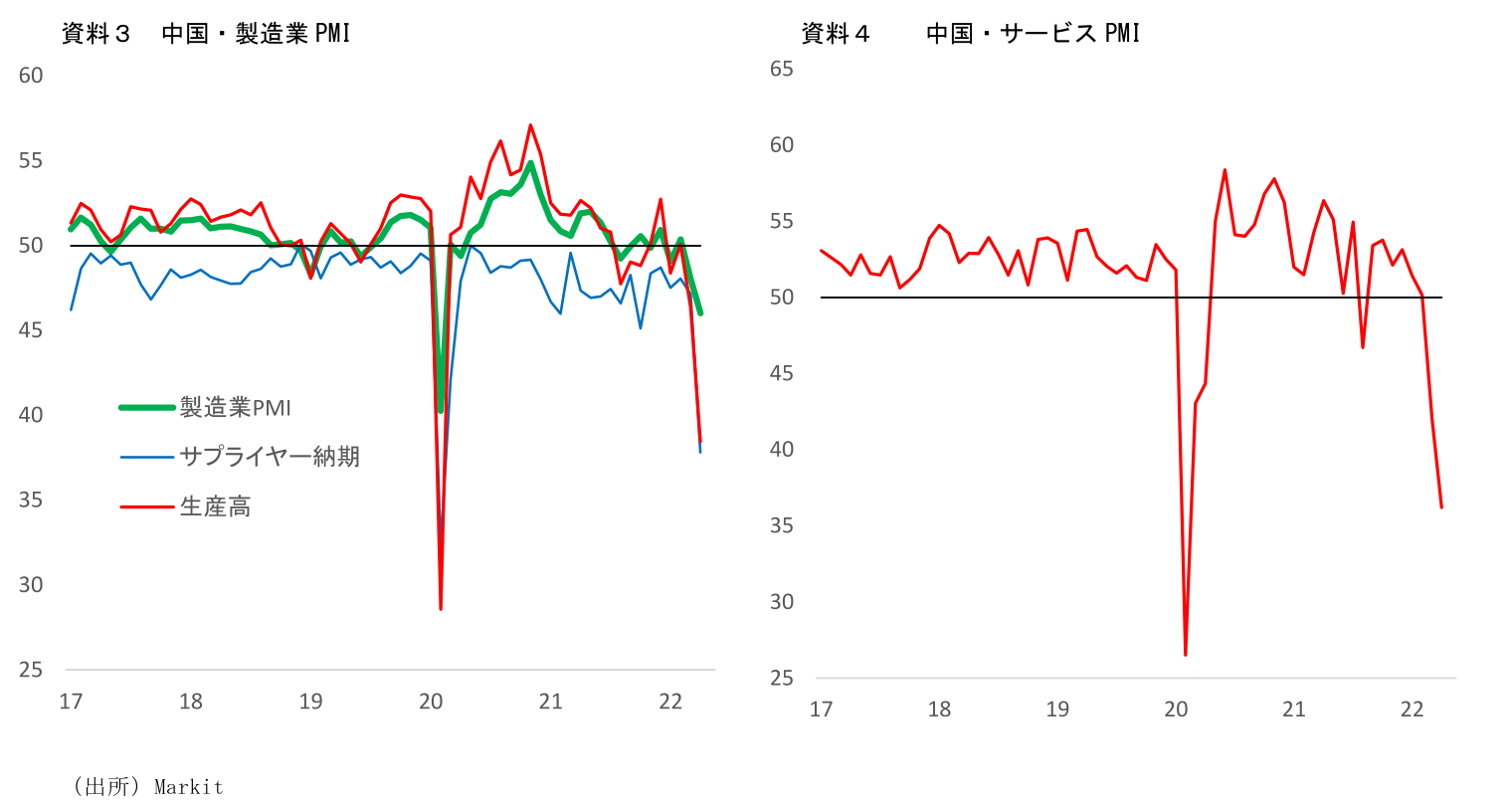

目先の4-6月期について特に懸念されるのが中国経済の動向だ。中国では上海市などでロックダウンが実施され、中国国内での経済活動に幅広く悪影響が生じていることに加え、サプライチェーンの混乱から世界的にも悪影響が広がっている。足元では企業の景況感が大幅に悪化しているほか、工業生産や小売売上高も大きく落ち込んだ。

感染者数自体は既にピークアウトしており、生産活動も徐々に再開されつつあるものの、現時点でもまだ厳しい制限は残っている。今後制限が緩和されていくにしても、少なくとも4-6月期に関してはマイナスに作用せざるを得ない。中国の4-6月期GDPは前期比でマイナスに転じる可能性があり、前年比でもはっきり伸びが鈍化するだろう。

こうした中国経済の混乱は周辺のアジア諸国にも悪影響を及ぼす可能性が高く、日本からの中国・アジア向け輸出は4~5月に落ち込むことが予想される。こうした輸出の下振れに加え、物流の混乱に伴う部品不足等を背景として、自動車メーカーを中心に5月以降の生産計画を下方修正する動きが相次ぐなど、日本企業の国内生産にも悪影響が及んでいる。これらは、4-6月期のGDPにとって明らかに逆風となる。日本経済研究センターが集計しているESPフォーキャスト調査(5月調査)では、4-6月期のGDPは前期比年率+5.18%の高成長が見込まれているが、実際にはそれを下振れる可能性が高いだろう(前期比年率+2.8%と予測)。

資源価格の高騰による経済活動圧迫も、成長率を抑制する。資源の大半を輸入に頼る日本にとって、資源価格の高騰の悪影響は非常に大きい。

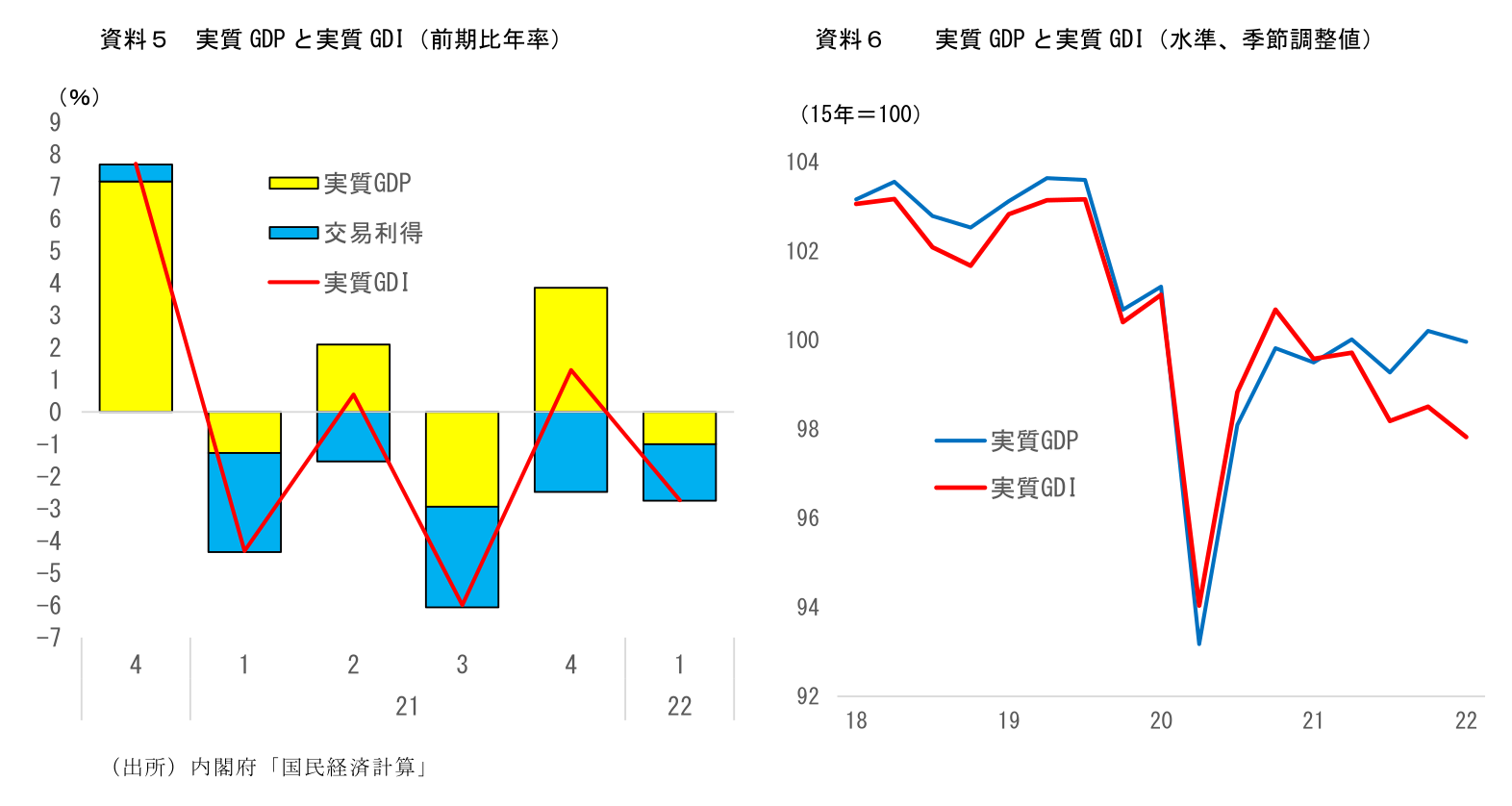

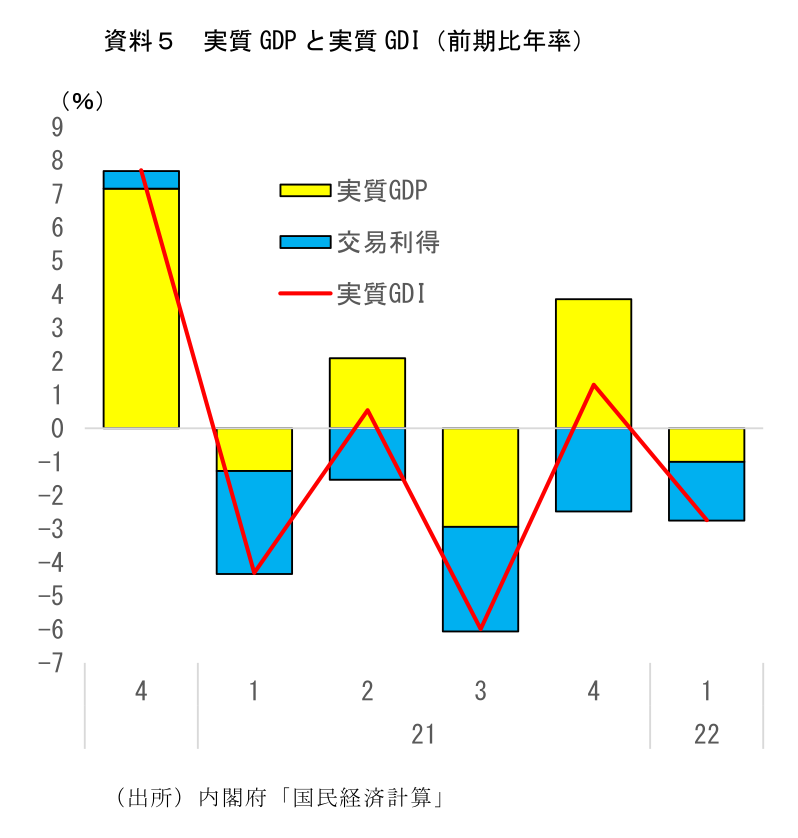

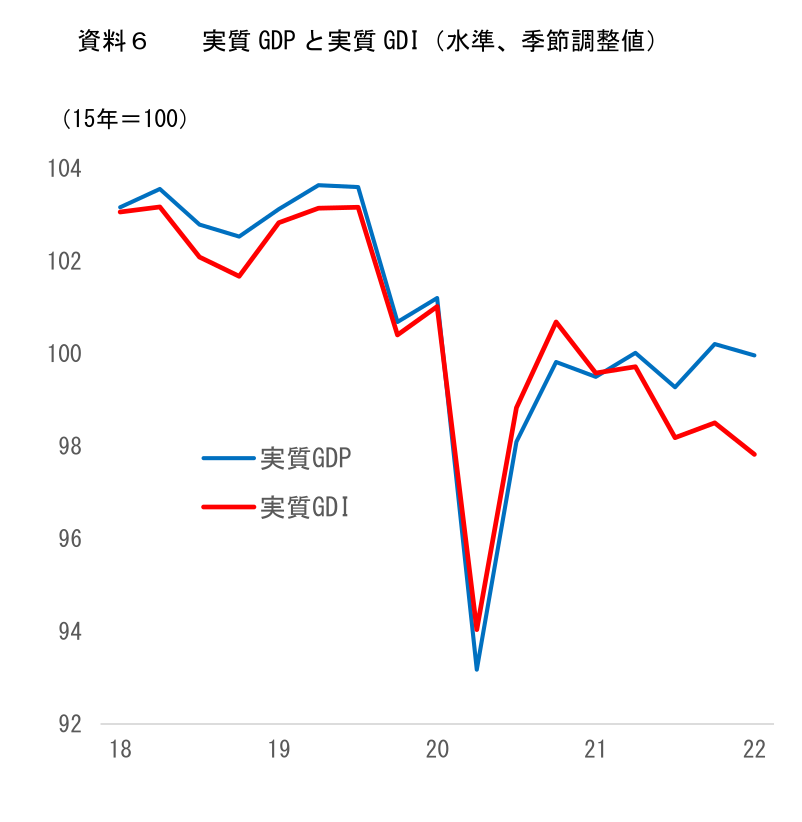

GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI(国内総所得)と言う。この交易損失は輸入物価の上昇を背景としてここ数四半期大幅に悪化しており、1-3月期は一段と拡大した。こうした海外への所得流出を反映し、1-3月期の実質GDIは前期比年率▲2.7%と大幅マイナスとなっている。

実質GDPと実質GDIの推移を比較すると、21年1-3月期以降、実質GDPはプラスとマイナスを繰り返しながら概ね横ばい圏内の動きを続けていたのに対して、実質GDIは水準を切り下げており、両者に大きな乖離が生じている。実質GDPは国内の生産活動を把握するのに適しているが、交易条件の変化によって生じる購買力の変化を把握することはできない。家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているともいえ、足元の実質GDIの悪化は非常に懸念されるところだ。

4-6月期には、ロシアのウクライナ侵攻以降の資源価格の急騰の影響が本格化することに加え、円安の進展が交易条件の悪化に繋がることから、交易損失は一段と拡大することは避けられない。22年度でみても、交易損失は大きく拡大することが予想される。

こうした海外への所得流出による損失は、最終的には家計や企業によって負担されることになる。輸入物価の上昇により生じたコスト増を販売価格に十分転嫁できなければ企業収益の圧迫の形で企業が負担し、やむにやまれず値上げが実施されれば家計の負担が増大する形になる。

今のところ、企業収益が明確に悪化する動きは顕在化していないが、今後はコスト増による収益圧迫の動きが見えてくることになるだろう。先行き不透明感の強まりもあいまって、今後の設備投資抑制に繋がることが懸念される。

また、エネルギーや食料品といった生活必需品の上昇による実質購買力の毀損は既に観察されており、特に足元では食料品値上げが加速している。CPIは22年中は前年比+2%程度で推移するとの見方が多く、賃金の伸びが緩やかななか、実質賃金はマイナスでの推移が続くことになる。購入頻度の高い食料品価格が上昇していることで実際の物価上昇率以上に体感物価は上がっている可能性が高く、心理的な面での悪影響も懸念されるところだ。今のところ、感染抑制を背景にしたリバウンドの力が強く、物価上昇による消費減といった動きは確認できないが、回復初期のリバウンドの動きが一巡するにつれ、悪影響は徐々に顕在化しやすくなることが予想される。GW終了後には人流もGW前の状態に戻っており、今後も消費が一本調子で改善していくとみるのは危険だろう。

こうした中国経済の下振れや資源価格高騰の他にも、速いペースでの金融引き締めによる米国経済失速懸念、新型コロナウイルスの感染再拡大リスク、供給制約の長期化リスク等、リスク要因は山積みである。ウクライナ情勢の落ち着きどころが見えないなか、今後も先行き不透明感が非常に強い状況が続くとみられる。

コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復は持続すると予想するが、成長ペースは抑制されざるを得ない。日本経済研究センターが集計しているESPフォーキャスト(5月調査)では22年度の実質GDP成長率は前年比+2.4%、日本銀行の展望レポートでは+2.9%が見込まれているが、実際にはそれを下振れる可能性が高い。当研究所では前年比+1.8%と、2%を割り込むと予測する。

22年度の物価は上振れも、持続性に欠ける

消費者物価指数(生鮮食品除く総合)の見通しは、2022年度が前年度比+2.0%(前回見通し時点:+1.7%)、23年度が+0.8%(同+0.7%)である。食料品価格の上昇が想定以上のペースで進んでいることや円安の進行等を反映したことで、22年度について上方修正を行った。

5月20日に公表される全国消費者物価指数では、CPIコアが前年比で+2%を上回る可能性が高い。昨年4月に実施された大幅値下げの影響が一巡することで携帯電話通信料のマイナス寄与が大幅に縮小することに加え、食料品価格の上昇が押し上げ要因になる見込みである。

その先についても、当面高止まりが続く可能性が高い。エネルギー価格については、ガソリン・灯油補助金効果や前年の上昇の裏が出ることで伸びを緩やかに縮小させていく可能性が高いものの、食料品価格による押し上げが続く見込みだ。原材料価格の高騰を受けて5月以降も値上げが決まっている食料品は多く、当面、食料品価格は前年比で伸びを拡大させる可能性が高い。また、輸入コストの上昇を受けてやむなく値上げに踏み切る企業が増える可能性が高いとみられることから、エネルギーや食料を除いたコアコア部分についても徐々に伸びを高めるとみられる。加えて、携帯電話通信料のさらなるマイナス寄与剥落も押し上げ要因となる。携帯電話通信料は21年8月と10月にも断続的に値下げが実施されていた。22年4月に剥落するのは昨年4月の値下げ分のみであり、今後8月と10月で合わせて0.4%Pt分の押し上げ余地が残っている。

こうした点を踏まえると、年内についてはCPIコアの鈍化が明確化することは見込み難い。CPIコアは22年末時点でも前年比+2%程度で推移している可能性が高い。価格転嫁の動向如何では、さらなる上振れも否定できないだろう。

もっとも、これはあくまで資源、食料品といった輸入価格の上昇を背景としたコストプッシュインフレである。輸入コストの増加は、最終的には企業や家計によって負担されることになる。企業収益の減少による設備投資の減少も、実質所得の低下による個人消費の下押しも、どちらも景気を悪化させる要因であり、需給面からみた物価下落圧力を引き起こす。コストプッシュによる物価上昇は持続性に欠けると言わざるを得ない。

また、日本においては、賃金の上昇を通じたサービス価格の上昇が実現していない点も、持続的な物価上昇が展望できない要因の一つである。企業・家計ともデフレマインドの払拭には至っていないことに加え、資源価格高騰が企業収益の押し下げに繋がることを考えると、先行きも賃金上昇率が明確に高まることは見込み難く、サービス価格の上昇も限定的なものにとどまる可能性が高い。

こうした点を踏まえると、物価上昇率の加速はあくまで22年度限定とみるべきだろう。時間の経過とともに資源価格の上昇寄与が剥落するにつれて、CPIも再び伸び率を低下させていくだろう。23年度には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高いと予想している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測