- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の4-6月はマイナス成長(前期比)が必至の様相

- Asia Trends

-

2022.05.16

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

為替

ウクライナ問題

中国の4-6月はマイナス成長(前期比)が必至の様相

~生産、家計消費、固定資本などは全般的に下振れ、景気に急ブレーキが掛かっている~

西濵 徹

- 要旨

-

- 今年の中国は、秋の共産党大会で習近平指導部が3期目入りを目指すなど政治的に重要な年であり、経済の安定が何より重要である。他方、当局はゼロ・コロナ戦略によるコロナ禍の制圧に拘泥する展開が続いており、景気の下振れは必至の状況にある。政策対応の動きもみられるが、金融市場を取り巻く環境が変化するなかで過度な政策対応に舵を切ることは難しくなっており、景気の見通しは急速に立ちにくくなっている。

- 4月は鉱工業生産、小売売上高、固定資産投資ともにすべて大きく下振れしており、中国当局のゼロ・コロナ戦略に伴う行動制限が足かせになっていることが確認された。サプライチェーンの混乱のほか、行動制限は様々な経済活動の制約要因となっており、仮に早期に制限が解除されても回復の足かせとなる可能性がある。他方、景気回復の実現には早期の戦略転換ないし事態収束が必要と見込まれるが、中国当局が戦略転換に動く可能性は極めて低いとみられ、景気の見通しが立ちにくい状況にあると判断出来る。4-6月は一昨年1-3月以来の前期比マイナス成長となる可能性は高く、世界経済にも影響を与えることは必至と言える。

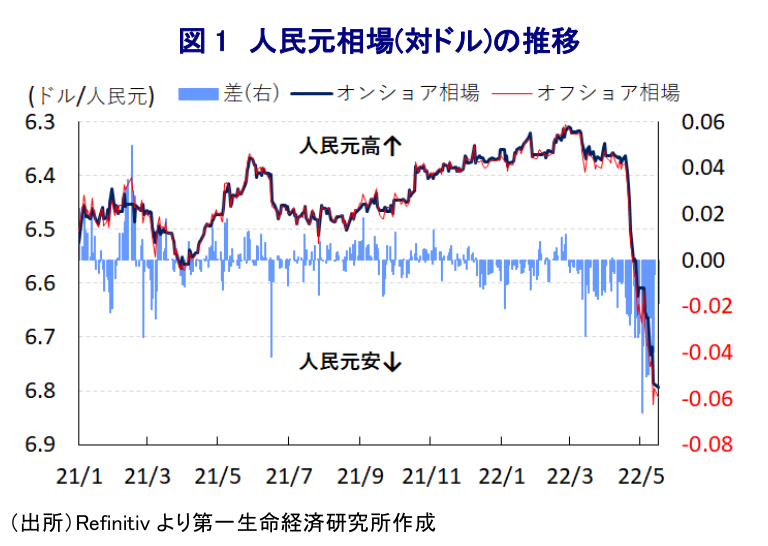

今年の中国を巡っては、秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が異例の3期目入りを目指すなど政治的に重要な時期を控えており、政策運営面では経済の安定が何よりも重視されるとみられてきた。しかし、一昨年来のコロナ禍対応を巡って、当初において危険性を殊更に喧伝することで封じ込めを図ってきたため、世界的にはワクチン接種の進展を追い風にウイルスとの共生(ウィズ・コロナ)に転じる動きが広がっているにも拘らず、その後もウイルスの制圧(ゼロ・コロナ)に拘泥する対応を続けている。結果、足下においては上海市のほか、首都北京市など大都市においても都市封鎖(ロックダウン)が実施されるなど、幅広い経済活動に悪影響が出るとともに、サプライチェーンの混乱を通じて世界的にも悪影響が伝播する事態となっている。足下の企業マインドは製造業、サービス業ともに当初におけるコロナ禍の影響が最も色濃く現われた一昨年2月以来の低水準となるなど大きく下振れしており、景気に急ブレーキが掛かっていると捉えられる。上述のように今年の中国は政治的に極めて重要な年であるにも拘らず、景気が下振れするなど政治を揺るがす可能性が懸念される。なお、当局が政治的なリスクを背負ってもゼロ・コロナ戦略を通じたコロナ禍の制圧に拘泥している背景には、仮に戦略転換に動けば当初における対応の全面否定に繋がるとともに、そのことが指導力への疑念に繋がることを警戒している可能性がある(注1)。他方、ロックダウンを通じた行動制限が長期化するなかで国民の間には生活に支障が出る事態となるなか、SNSなどでは地方政府の指導部や習近平指導部に対する不満を吐露する動きが広がっているものの、当局は事実上の言論統制やプロパガンダを通じた抑え込みを図る動きをみせており、表面的には平静が保たれている(注2)。こうしたなか、通常は個別の国の感染対策に言及することは稀なWHO(世界保健機関)のテドロス事務局長が中国におけるゼロ・コロナ戦略について、持続不可能で方針転換が必要と述べるなど異例な動きをみせたが、中国国内ではコメントを掲載したSNSがブロックされているほか、中国政府はWHOの対応を無責任として批判する動きをみせるなど態度を硬化させている。ただし、こうした中国政府の対応は中国政府がゼロ・コロナ戦略の転換を図る気がまったくないことを示唆しており、そうした対応は景気の一段の下振れを招くリスクを高める。こうした事態を警戒して、中銀(中国人民銀行)は政策対応による実体経済の下支えを図る方針を強調しており、15日には低迷が続く不動産市況のてこ入れを目的に住宅ローン金利の下限を引き下げる(1軒目のみを対象)などの動きをみせている。他方、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めており、仮に中銀が金融緩和に動けば足下で進む人民元安に拍車を掛けるほか、そうした動きが資金流出を惹起させる可能性がある。よって、当局にとっては景気の下振れを避ける必要が生じているものの、過度な政策対応は難しくなっているのが実情と言える。

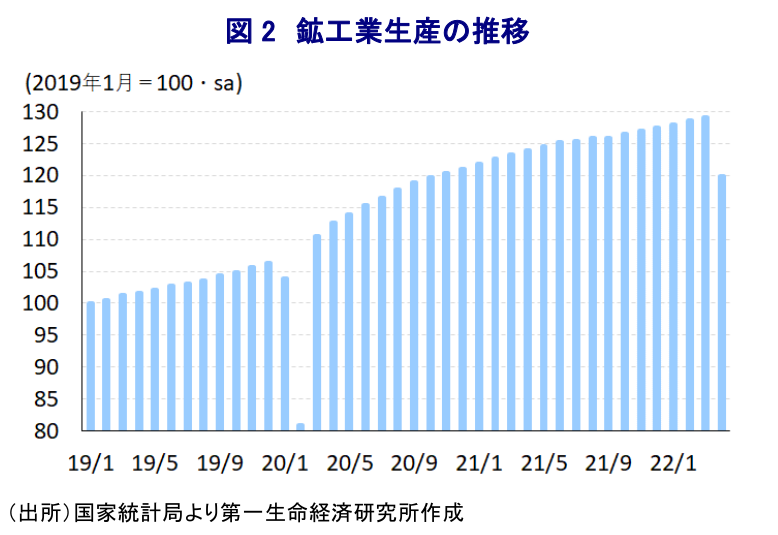

上述のように4月の企業マインドは幅広く低下するなど景気の下振れが意識されやすくなっており、幅広い行動制限に伴いサプライチェーンも混乱して中国国内のみならず、世界経済にも悪影響を与える動きがみられるなか、生産活動も大きく下振れしていることが確認された。4月の鉱工業生産は前年同月比▲2.9%と前月(同+5.0%)からマイナスに転じており、一昨年3月(同▲1.1%)以来のマイナスとなるなど急速に下振れしている様子がうかがえる。国家統計局が公表している季節調整値ベースの前月比も4月は▲7.08%と減少しており、コロナ禍の影響が最も色濃く現われた一昨年2月(同▲22.10%)以来となる減少に転じており、幅広く生産活動に下押し圧力が掛かっている。過去数年に亘る半導体不足に加え、コロナ禍戦略を巡るサプライチェーンの混乱も追い風に自動車(前年比▲43.5%)の生産が大きく下振れしているほか、マイコン(同▲16.8%)や半導体(同▲12.1%)、スマートフォン(同▲3.8%)などで軒並み生産が鈍化する動きがみられる。さらに、行動制限が広がりをみせるなかで幅広く生産活動そのものに悪影響が出ていることを反映して工作機械(前年比▲19.0%)や産業用ロボット(同▲8.4%)の生産も下振れしており、仮に事態が収束して経済活動が正常化に向けて動き出した後にも影響が長引く可能性が考えられる。さらに、政府は今年の経済安定に向けてインフラ関連を中心とする公共投資の拡充に動く姿勢をみせているものの、行動制限の余波を受ける形で建設に関連する粗鋼(前年比▲5.2%)や鋼材(同▲5.8%)のほか、セメント(同▲18.9%)、板ガラス(同▲1.4%)の生産は軒並み弱含んでおり、景気の下支え役が不在となる可能性が高まっている。

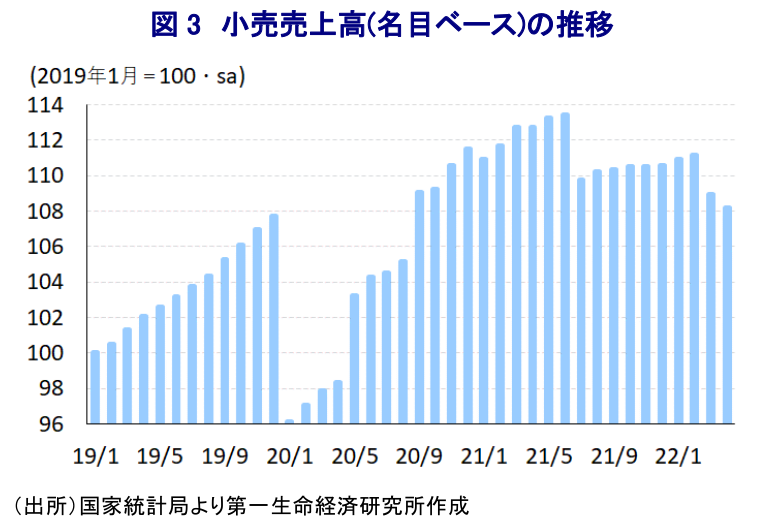

さらに、行動制限が広がりをみせるなかで上述のようにサービス業の企業マインドは大きく下振れするなど、家計消費など内需に下押し圧力が掛かっていることを反映して、4月の小売売上高(名目ベース)は前年同月比▲11.1%と前月(同▲3.5%)から2ヶ月連続のマイナスとなるとともに、マイナス幅は拡大するなど減速感を強めている様子がうかがえる。また、足下においては幅広く国際商品市況が上振れしていることを反映して食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっており、物価の影響を除いた実質ベースでは前年同月比▲14.5%と前月(同▲6.2%)からマイナス幅が拡大するなど下振れしている。名目ベースの前月比も▲0.69%と前月(同▲1.97%)から減少幅は縮小するも2ヶ月連続のマイナスとなるなど、家計消費に下押し圧力が掛かっていることは間違いない。上述のように世界的な半導体不足も影響して自動車の生産が下振れしていることも重なり自動車販売(前年比▲31.6%)は引き続き大幅なマイナスとなっているが、自動車を除いたベースでも同▲8.4%と前月(同▲3.0%)からマイナス幅も拡大するなど、全般的に家計消費は弱含んでいる。都市封鎖の長期化などを受けて食料品の確保に手間取る動きが広がりをみせているほか、世界的な食料品価格の上振れも追い風に食料品(前年比+12.5%)は高い伸びをみせているほか、エネルギー価格の上振れも影響して石油製品(同+10.5%)も前年を上回る伸びとなるなど、生活必需品に対する需要は堅調に推移している。他方、行動制限の余波を受ける形で宝飾品(前年比▲17.9%)など高額品に対する需要は下振れしているほか、衣類(同▲12.7%)や化粧品(同▲6.3%)など日用品に対する需要も弱含んでいる。さらに、行動制限の長期化により住宅需要が弱含むなかで家具(前年比▲8.8%)や家電(同▲4.3%)といった耐久消費財に対する需要も鈍化している上、建材(同+0.4%)に対する需要も弱含んでいる。仮に戦略転換が進むような動きが広がれば、一転してペントアップ・ディマンド(繰り越し需要)が発現する余地は小さくないと捉えられる一方、雇用を取り巻く状況は厳しさを増している上、生活必需品を中心とする物価上昇は実質購買力を下押ししており、コロナ禍からの景気回復はいわゆる『K字型』の様相を強めてきたものの、先行きもそうした展開が続く可能性は高まっていると判断出来る。

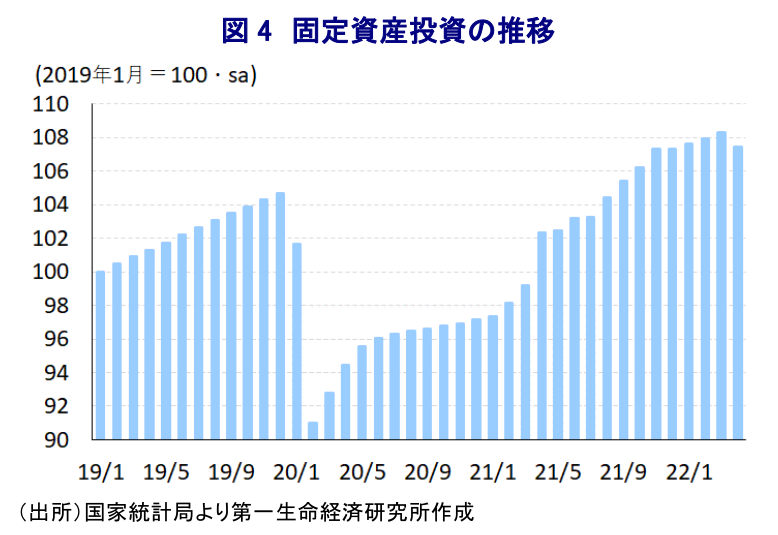

また、過去の景気回復局面においてはそのけん引役となることが期待されるとともに、現実に景気回復を後押ししてきた固定資産投資も、4月は年初来前年比+6.8%と前月(同+9.3%)から伸びが鈍化するなど頭打ちしており、当局のゼロ・コロナ戦略が足かせになっていることは間違いない。当研究所が試算した単月ベースの前年比の伸びも4月は+2.4%と前月(同+7.3%)から鈍化しているほか、国家統計局が公表している季節調整値ベースの前月比も4月は▲0.82%とコロナ禍の影響が最も色濃く現われた一昨年2月以来のマイナスとなるなど、急ブレーキが掛かっている様子がうかがえる。実施主体別では国有企業(年初来前年比+9.1%)が比較的底堅い動きをみせる一方、民間投資(同+5.3%)は全体を下回る伸びをみせるなど下振れしている様子がうかがえるほか、業種別でも製造業をはじめとする第2次産業(同+12.6%)は高い伸びを維持しているものの、サービス業など第3次産業(同+4.3%)は鈍化しており、企業マインドに連動した動きが確認出来る。さらに、分野別でも設備投資(年初来前年比+3.0%)は全体を下回る伸びとなるなど企業部門の設備投資意欲は弱い一方、建設関連(同+8.6%)は比較的高い伸びを維持しており、建設需要が投資を下支えしている。ただし、不動産投資は年初来前年比▲2.7%と前月(同+0.7%)からマイナスに転じているほか、当研究所が試算した単月ベースの前月比も4月は▲10.6%と前月(同▲1.5%)から2ヶ月連続のマイナスとなり、マイナス幅も拡大するなど一段と下振れしている。不動産関連の景気指数も4月は95.89と前月(96.66)から▲0.77pt低下して4ヶ月連続で好不況の分かれ目となる水準を下回る推移が続いており、関連業界を取り巻く状況は急速に悪化していると判断出来る。足下では、これまで弱含む展開が続いたオフィス向けや商業用不動産向けなどが下振れしている上、住宅向けも弱含んでおり、上述のように中銀が不動産市況のてこ入れを目的にした政策対応に動く後押しになったとみられる。ただし、都市封鎖などによる行動制限は需要面のみならず、建設など活動そのものの足かせになっていることを勘案すれば、回復のためには戦略転換か感染収束が進むことが必須と見込まれるなか、先行きについても不透明な状況が続く可能性はくすぶる。

中国の経済成長率を巡っては、コロナ禍の影響が色濃く現われた昨年1-3月に前期比▲10.5%と四半期ベースで初のマイナス成長となるなど深刻な景気減速に直面し、その後は一進一退の動きをみせるも底入れする展開が続いてきたものの、足下においては再び全般的に下押し圧力が掛かるなど急ブレーキが掛かっている。足下の感染動向は頭打ちするなど一見すれば改善が示唆されるものの、14億人を上回る人口を擁するなかでの感染者数の動きをみれば集団免疫にはほど遠い状況にあると判断出来る上、同国では中国製ワクチンのみが接種対象となっているものの接種が進んでいるなかでも当局はゼロ・コロナ戦略に拘泥していることを勘案すれば、早々に戦略転換に動く可能性は低いと見込まれる。その意味では、4-6月も久々に前期比でマイナス成長となる可能性は高まっており、サプライチェーンのみならず、中国需要の行方は世界経済にも影響を与えることは必至であり、これまで以上に中国当局の対応に注意が必要になっていると言える。

注1 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注2 5月2日付レポート「中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹