- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、追加利上げも景気に配慮せざるを得ない難しい状況に直面

- World Trends

-

2022.05.06

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル中銀、追加利上げも景気に配慮せざるを得ない難しい状況に直面

~主要国中銀のタカ派傾斜は通貨レアル相場の重石となる可能性があり、難しい政策対応を迫られる~

西濵 徹

- 要旨

-

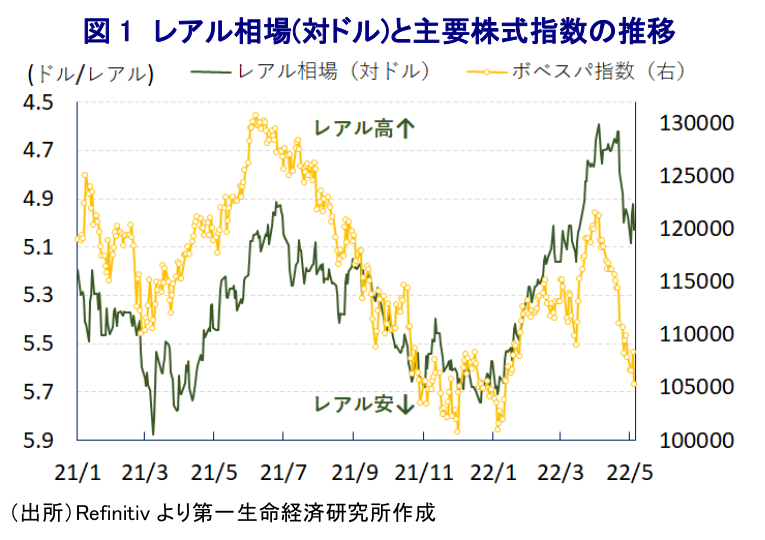

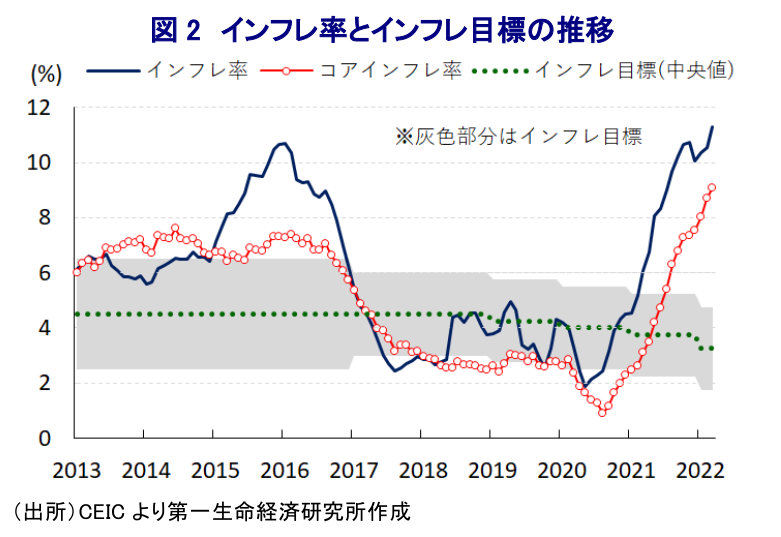

- 国際金融市場では、世界経済の回復に加えてウクライナ情勢の悪化も重なり、国際商品市況は上振れしている。これを受けて米FRBなど主要国中銀はタカ派傾斜を強めており、経済のファンダメンタルズの脆弱な新興国を取り巻く状況は厳しさを増している。ブラジルは慢性的な「双子の赤字」とインフレに直面する上、足下の商品高にも拘らず交易条件は低下するなど景気に逆風が吹く展開が続き、通貨レアル相場も調整しており、インフレの昂進が懸念される状況にある。こうしたなか、中銀は4日の定例会合で10会合連続の利上げを決定したが、先行きの政策運営を巡って利上げ幅の縮小を示唆するなど、景気に配慮する姿勢をみせる。ただし、米FRBなどはタカ派傾斜を強めるなかで政策の方向性の違いが通貨レアル相場の重石となる可能性も予想されるなど、先行きの中銀は難しい対応を迫られる局面が続くであろう。

このところの国際金融市場においては、世界経済の回復による需要の底入れが進む一方、ウクライナ情勢の悪化を受けて欧米諸国などはロシアに対する経済制裁を強化させるなど供給懸念が意識されており、幅広い国際商品市況は上振れするなど、全世界的にインフレ圧力が強まる動きがみられる。こうした状況を受けて、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派姿勢への傾斜を強めており、コロナ禍対応を目的とする全世界的な金融緩和を追い風にした『カネ余り』の手仕舞いが進む動きがみられる。なお、国際金融市場においては全世界的なカネ余りに加え、主要国の金利低下も追い風に一部のマネーはより高い収益を求めて新興国に回帰する動きがみられたものの、環境変化を受けてこうした動きは一変しており、なかでも経済のファンダメンタルズ(基礎的条件)の脆弱な新興国では資金流出に直面しやすい傾向がある。ブラジルは慢性的に経常赤字と財政赤字の『双子の赤字』を抱えるとともに、インフレも常態化しており、2013年に当時の米FRBのバーナンキ元議長による量的緩和政策の縮小『示唆』発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)に際して資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角となった。コロナ禍対応を理由にブラジルにおいても財政状況は一段と悪化している上、昨年以降は歴史的な大干ばつを理由とする火力発電の再稼働を受けて物価に押し上げ圧力が掛かり、コロナ禍からの経済活動の正常化を目指す動きも相俟ってインフレは昂進する動きが続いている。他方、ブラジルは南米有数の資源輸出国であり、国際商品市況の上振れは景気の追い風になることが期待されるものの、実際は輸入価格の上昇に伴い昨年後半以降の交易条件指数は低下するなど国民所得に下押し圧力が掛かっている(注1)。足下の企業マインドはコロナ禍の影響一巡や経済活動の正常化の動きに加え、財政出動を通じた家計部門に対する支援策も重なり堅調に推移しているものの、国際商品市況の上振れに伴うインフレ圧力の高まりのほか、ウクライナ情勢の悪化を受けたサプライチェーンの混乱は製造業の重石となるなど、景気に不透明感がくすぶる。結果、このところの国際商品市況の上振れにも拘らず、ブラジルの通貨レアル相場は上述のように米FRBなど主要国中銀のタカ派傾斜を受けて頭打ちしており、足下ではコロナ対策を巡る中国景気の減速懸念の高まりを受けて主要株価指数も頭打ちするなど、資金流出に直面しているとみられる。昨年以降のインフレ率は中銀の定める目標を上回る推移が続いており、足下では一段と加速する展開をみせるなか、通貨レアル安は輸入物価を通じてインフレのさらなる昂進を招くことが懸念される状況にある。こうしたなか、中銀は4日に開催した定例の金融政策委員会で政策金利を10会合連続で引き上げる決定を行い、利上げ幅も3月の前回会合で示唆した通り2会合連続の100bpとしており、これを受けて政策金利は12.75%と2017年1月以来の水準となる。会合後に公表された声明文では、今回の決定も「全会一致で行われた」ほか、世界経済について「中国における感染拡大やウクライナ情勢の悪化を受けて一段と悪化している」と認識を示す一方、同国経済については「前回会合の見通しに沿った動きが続いている」ものの「物価動向にはネガティブサプライズが続いている」との見方を示した。そして、物価見通しについて「今年は+7.9%、来年は+4.1%」と3月時点(今年は+7.1%、来年は+3.4%)から上方修正している。その上で、次回会合について「より小幅な調整で利上げサイクルを延長する可能性があると予想している」と小幅利上げを実施する可能性を示唆する一方、物価動向を巡るリスクについてこれまで示してきた「上向きの非対称性」とする文言を削除しつつ、景気減速リスクを意識した上で景気判断には「平穏さが必要になる」との姿勢を示すなど、これまでと比較して慎重な姿勢を強めている様子がうかがえる。よって、先行きはこれまでタカ派姿勢をみせてきた中銀が景気に配慮する形でタカ派度合いを緩める一方、上述のように米FRBなど主要国中銀がタカ派傾斜を強めており、政策の方向性の違いが通貨レアル相場などに影響を与える可能性も予想されるなど、難しい対応を迫られる局面が続くとみられる。

注1 4月27日付レポート「足下の商品高はブラジル経済にとって吉と出るか凶と出るか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹