- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 景気ウォッチャー調査と消費動向調査の乖離が意味するもの

- Economic Trends

-

2022.05.02

日本経済

景気全般

所得・消費

景気ウォッチャー調査と消費動向調査の乖離が意味するもの

~物価上昇が消費者心理の重石に~

新家 義貴

- 要旨

-

-

消費者心理を示す消費者態度指数が足元で悪化傾向にある。背景にあるのはエネルギーや食料品といった身の回り品の物価上昇。購入頻度の高さも相まって、実際の経済全体でみた物価上昇率以上に家計の負担感は強まっている。

-

一方、同じマインド調査である景気ウォッチャー調査は上昇している。両者で大きく異なるのが、「調査対象」と「質問の内容」。景気ウォッチャー調査は、心理そのものではなく、実際の売上動向や受注動向を反映しやすいことが、両者の乖離をもたらしている。

-

消費者態度指数の悪化と景気ウォッチャー調査の改善は、短期的には両立可能だが、持続性には欠ける。消費者心理の悪化を軽視すべきではなく、先行きの個人消費回復のペースについては慎重にみる必要がある。

-

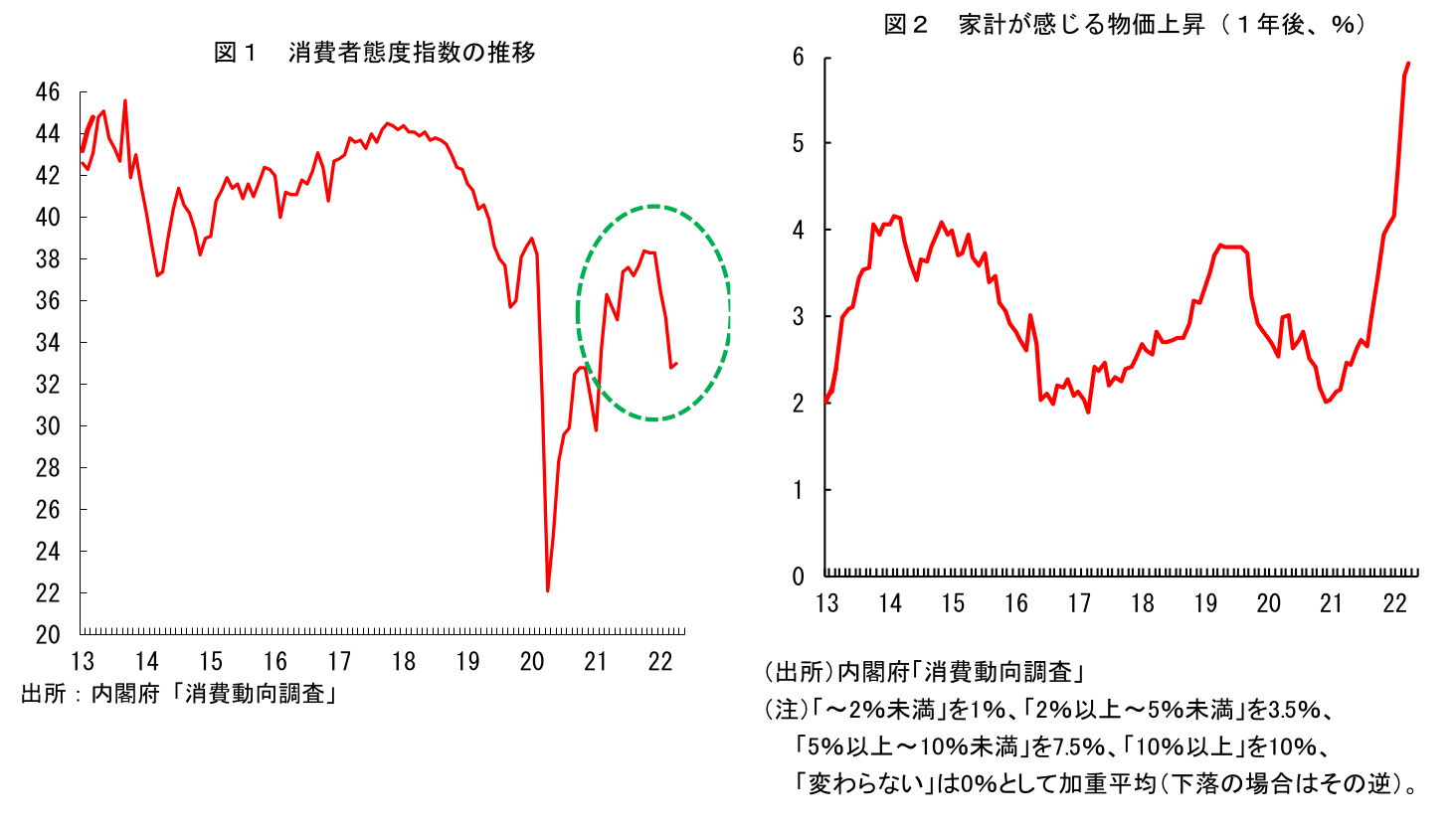

物価上昇が消費者心理を圧迫

本日内閣府から公表された4月の消費動向調査では、消費者心理を示す消費者態度指数が前月から0.2ポイントの上昇となった。消費者態度指数は20年4月に22.1まで急激に落ち込んだ後、多少のアップダウンはありつつも均してみれば回復傾向が続いていたが、22年1月以降は悪化が加速した。4月は上昇とはいえ、ほぼ底這いといった結果であり、消費者マインドは悪化傾向が続いているといっても良いだろう。内閣府も基調判断を「弱い動きがみられる」に据え置いている。

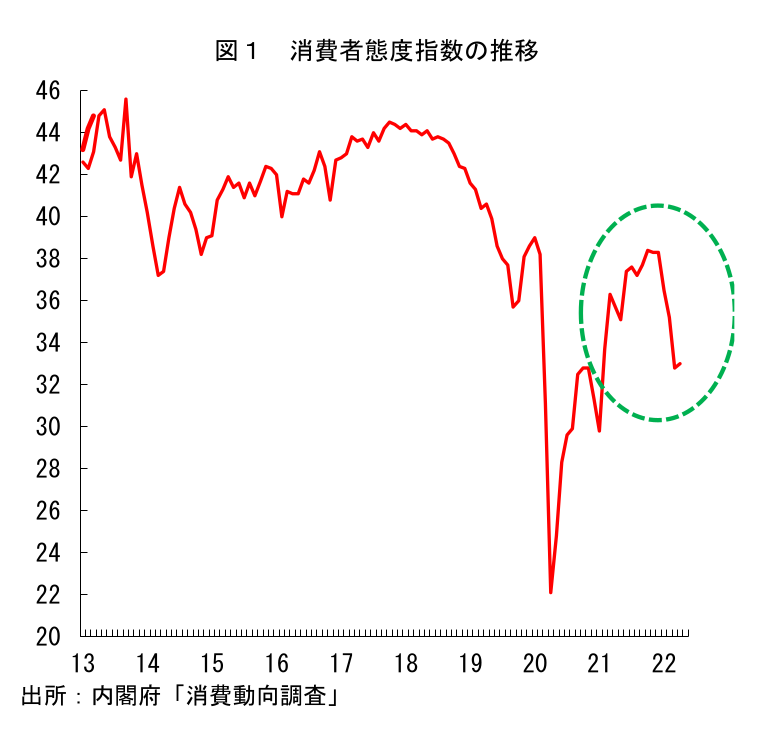

マインド悪化傾向の背景にあるのが身の回り品の物価上昇だ。消費動向調査では、物価の見通しについても毎月調査している(消費者態度指数の算出には用いられず)。具体的には、「あなたの世帯で日ごろよく購入する品物の価格について、1年後どの程度になると思いますか。」という問いに対して「上がる」「下がる」「変わらない」「分からない」の中から選択し、「上がる」「下がる」の場合はさらにそれぞれ「~2%未満」「2%以上~5%未満」「5%以上~10%未満」「10%以上」の中から選ぶ形となっている。これによると、足元では「上がる」と回答した世帯の比率は既に9割を超えており、その中でも「5%以上~10%未満」「10%以上」を選択する回答者の比率が急速に上昇している。この回答結果を加重平均したものが図2となるが、足元で家計が感じる物価上昇率が急速に高まっていることが見て取れる。この調査には明確な上方バイアスがあることに加え、足元の物価動向に左右されやすいという特徴があるため、この数字を額面通りに受け取ることは避けるべきだが、少なくとも消費者がかなりの物価上昇を実感していることは間違いないだろう。

足元では電気代やガス代、ガソリンや灯油といったエネルギー価格や食料品といった生活必需品の値上げが目立つ。こうした品目は節約することが難しく、生活の圧迫に直結する。特に食料品については値上げラッシュといっても良い状況であり、購入頻度の高さも相まって、実際の経済全体でみた物価上昇率以上に家計の負担感は強まっている可能性が高い。このことが、足元の消費者マインドを圧迫しているとみられる。

消費動向調査と景気ウォッチャー調査の乖離をもたらすもの

消費動向調査は消費者マインドを確認するための経済指標として重宝されるが、もう一つ、代表的なマインド指標として景気ウォッチャー調査がある。この景気ウォッチャー調査の現状判断DIは3月に前月差+10.1ポイントと急上昇しており、家計動向関連でも同+13.1ポイントとなっている。新型コロナウイルスの感染者数が減少したことやまん延防止等重点措置の全面解除を踏まえると、5月12日に公表される4月分でも改善が続き、「良い」「悪い」の境目となる50を上回る可能性もあるだろう。消費動向調査と景気ウォッチャー調査。同じマインド指標でなぜ方向性が大きく異なるのだろうか。

両者で大きく異なるのが、「調査対象」と「質問の内容」である。まず、消費動向調査では需要側である消費者への調査である一方、景気ウォッチャー調査は各種サービスを提供する企業の側への調査となっている1 。質問の内容についても、消費動向調査が「あなたの世帯の暮らし向きは、今後半年間に今よりも良くなると思いますか、悪くなると思いますか。」などいったものであるのに対して、景気ウォッチャー調査では「今月のあなたの身の回りの景気は、3か月前と比べて良くなっていると思いますか、悪くなっていると思いますか。」や「今月のあなたの身の回りの景気は、良いと思いますか、悪いと思いますか」などとなっている。消費動向調査が、家計が実感する暮らし向きなどに対する回答で、いわゆる消費者心理を把握するための設問に近いものとなっている一方、景気ウォッチャー調査は、企業が感じる心理というよりも、より現実の売上動向や受注動向を反映しやすい設問となっていることが分かる。マインド調査としてひとくくりにされることが多い二つの統計ではあるが、実際には、景気ウォッチャー調査は、心理そのものというよりも、日銀短観などの企業景況感調査に近い性質を持つ。

消費者心理の悪化が消費の重石に

こうした点が、現在の両者の動きの違いに繋がっているとみられる。まず、消費者態度指数はあくまで消費者の暮らし向きや雇用・収入などに関する感じ方を尋ねたものであり、その結果が必ずしも実際の支出動向に直結するわけではない。たとえば、新型コロナウイルスの感染拡大により消費が大きく落ち込んだところから、感染抑制によって持ち直す局面では、正常化に向けて消費を増やす力が働くことから、たとえ消費者心理が悪化していたとしても個人消費自体は増え得る。そして、そうした状況では関連企業の売上や受注は増加しているため、景気ウォッチャー調査は改善することになる。つまり、消費者態度指数の悪化と景気ウォッチャー調査の改善は短期的には両立が可能である。

現在はそうした状況に相当する。実際、新型コロナウイルスの感染者数がピークアウトした後、人流は増加しており、消費者マインドが悪化するなかでも個人消費は持ち直しつつある可能性が高い。1-3月期の個人消費は悪化したとみられるが、4-6月期については相応の反発が期待できるだろう。

だが、そうした状況は果たしてどこまで持続可能だろうか。落ち込みからのリバウンドはいつまでも続くわけではなく、ある程度の水準にまで戻れば、反発力は当然弱まることになる。そうなれば、消費者心理の悪化が支出の抑制に繋がり始めるだろう。景気ウォッチャー調査(ひいては個人消費の動向)が悪化に転じ、消費者心理にサヤ寄せされる形で両者の乖離が縮小するという展開も十分想定できる。また、落ち込みからのリバウンド局面では見えにくくなっているが、消費者心理の悪化は、落ち込みからの反発の度合いをある程度抑制しているものと思われる。

このように、足元における消費者心理の悪化を軽視すべきではない。身のまわり品を中心とした物価上昇は当面持続することが予想され、消費者心理は引き続き圧迫されやすい。個人消費は先行き回復に向かうと予想しているが、そのペースについては慎重にみた方が良いと考えている。

1 家計動向、企業動向、雇用等、代表的な経済活動項目の動向を敏感に反映する現象を観察できる業種の適当な職種の中から選定した2050人を調査客体とするが、これは企業に対する調査といって差し支えない。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測