- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 弾みがつく円安の行方

- 要旨

-

為替レートは、一時1ドル125円まで円安が進んだ。円安ペースは、異様なほど速かった。ウクライナ侵攻で、原油上昇が促されやすく、米利上げ観測が強まっている。岸田政権は物価対策に財政出動で応じようとしており、日銀が円安に対して寛容にみえることは矛盾すると感じられる。

指値オペの発動

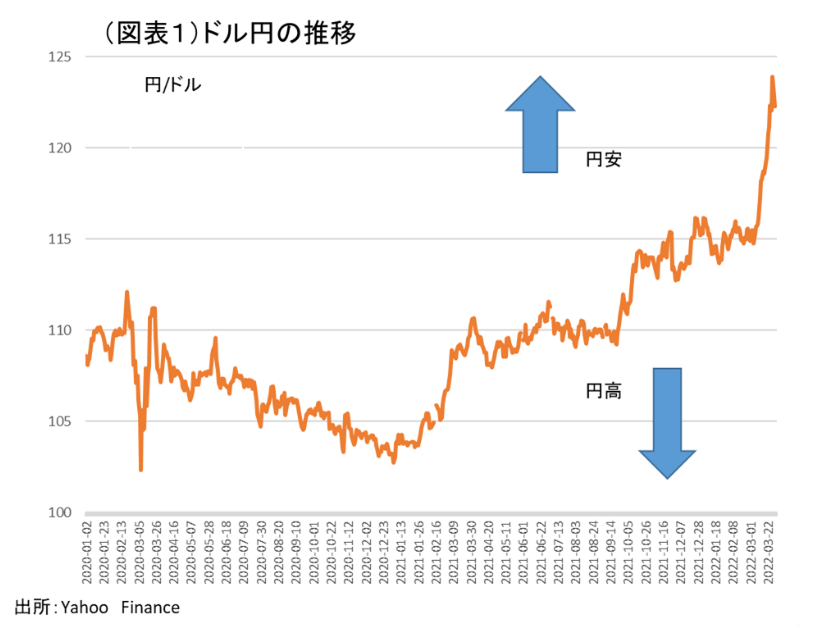

ドル円レートが急激に円安に振れている。少し前の3月上旬は1ドル115円前後だったところから、一時は125円まで進んだ(図表1)。何かの留め金が外れたように、円の価値は急落したと感じられる。

ひとつの要因は、日銀の緩和政策にある。近頃までは1ドル125円に接近すると、2015年のときのように黒田総裁が口先介入をして円安傾向に歯止めをかけるのではないかという観測があった。黒田ラインと言われる心理的抵抗線である。2015年に国会で黒田総裁が125円以上の円安を望まないと発言したことを材料視する見方である。しかし、日銀は、3月28日に連続指値オペを発動した。それは、まるで円安進行を容認する振る舞いに映った。そのせいで「もう口先介入はなさそうだ」という思惑も生まれ、余計に円安の流れを後押ししたように思える。

一方、財務省の神田真人財務官は、3月29日に米財務省高官と会って、日米通貨当局で緊密に意思疎通を図っていくとした。これは牽制発言ではないが、多くの人がまた新たな警戒心を持ち始めた。金融市場は、政府がどこまで円安進行に関心を持っているかを知りたがっている。

インフレ懸念と米利上げ

円安のもともとの背景は、米利上げである。3月15・16日のFOMCでは、2022年3月以降の7回の会合で毎回+0.25%の利上げになる見通しが示された。ドットチャートでは、2022年末に1.875%まで政策金利を引き上げる予想であった。FOMCが終わった時点では、1回当たり+0.25%×7回の利上げ見通しだったが、その後、場合によってはFRBが+0.50%の幅での利上げをする可能性が浮上してきている。FRBには、インフレ圧力にもっと積極的に対応する意図があると、金融政策の見方が修正されている。

その背景には原油高がある。ウクライナ侵攻によって、対ロシア制裁が効くほどにロシアからの資源輸出は減少するだろう。だから、その供給制約が強まり、原油需給はタイト化して値上がりする。ウクライナ侵攻が長期化するほど、その副作用として資源高は進むとみられる。米経済は、欧州や日本よりも経済的打撃が少ない分、FRBが利上げを積極化しやすい。FOMCメンバーの間には、今までインフレ圧力に寛容だった分、利上げが遅れ、それを取り戻さないといけないと考えているのかもしれない。タカ派は、早いうちに+0.50%の利上げを実施して、遅れを取り戻したいと考えているのであろう。

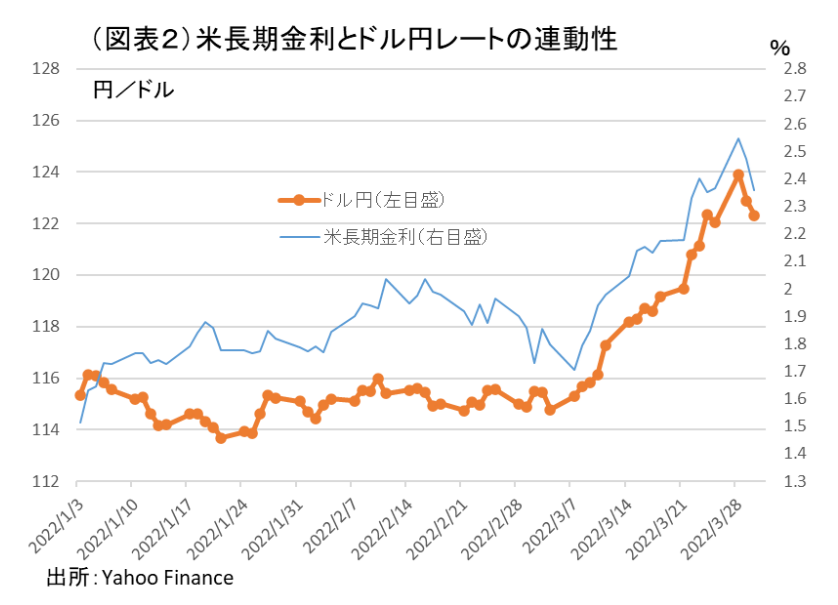

米長期金利は、そうしたFRBの意図を汲み取って、ここにきて上昇ペースが上がった。この米金利上昇は、ドル円レートが急激に円安に振れるのをよく説明している(図表2)。

では、今後、米長期金利はどこまで上昇していくのだろうか。FRBは2023年末、2024年末には政策金利を2.8%まで引き上げていく予想である。過去、2018年には米長期金利は3.0%まで上昇していた。今後の目処は、2.8~3.0%が長期金利の上限という見方ができる。それに対応するドル円レートは、2022年1~3月のトレンドラインから計算して、1ドル128~129円となる。

反対に、米長期金利は上昇しにくいという見方もある。10年金利と、2~5年金利は接近して、長短逆転する可能性もあるからだ。逆イールド状態は、景気後退リスクを意識させるので、長続きはしないと考えられる。この見方に基づくと、1ドル125円よりも円安は進まないという見方になる。ドル円レートは、2002年には1ドル135円、1998年には1ドル145円になったが、そこまでは行かないとみられる。筆者は、1ドル128~130円までを視野に入れた方がよいという見方だ。

不可解なポリシーミックス

日銀が、円安に対して寛容な姿勢をみせるのに対して、岸田政権の反応は食い違いをみせている。岸田政権は、物価対策を4月末までに発表する構えである。

その食い違いを少し丁寧に説明すると、岸田政権は参議院選挙を前に、物価上昇が国民生活を脅かすと恐れている。日銀は、何もしなくても消費者物価が前年比2%に達するとしても、さらなる円安があった方がよいと考えて、日本の長期金利の上昇を0.25%を上限として抑えにかかる。円安が輸入物価を押し上げることを日銀は歓迎しているのだろう。この図式は、日銀が物価上昇に寛容で、岸田政権の方は物価上昇に頭を悩ませるというコントラストがある。日銀と政府の反応は、あきらかに食い違っている。しかし、経済分野の人からみると、政府が物価上昇に財政出動で応じると、かえって需要刺激になって物価上昇が加速することになる。多くのエコノミストは、物価対策は政治的なものだと考えていて、論理の矛盾には目をつむっているように思える。

筆者から敢えて言えば、岸田政権のポリシーミックスは、金融緩和+財政刺激という物価押し上げの構えになる。物価上昇が加速すると、ますます財政出動で応じるのだろうか。そして、さらに国内発の物価上昇圧力が高まると、通貨安が起こるという悪循環になる。経済学の知見は、そう教えてくれる。

敢えて物価上昇を後押し

連続指値オペを実施する日銀の真意はどこにあるのだろうか。円安には、企業収益を押し上げるプラス効果と、資源価格上昇をさらに助長するマイナス効果の両面がある。後者の物価上昇の効果を抑制したいときは、本来は政府・日銀が口先介入を行って、「これ以上の円安は望まない」と情報発信すれば、いくらか円安は押し戻されるはずだ。しかし、日銀の連続指値オペは、そうした考えとは違うものだろう。

日銀の意図を深読みすると、4月以降の消費者物価上昇をもっと押し上げたいということだろう。物価2%を超えても、オーバーシュート・コミットメントがあるので、金融緩和の解除をする訳ではない。日銀は、円安を長期化させることで、物価上昇の基調を上方シフトさせたいと考えているのだろう。この思惑は、政府の意図とは別のものである。日銀は、たとえ国民が感じる物価上昇の痛みが起きたとしても、仕方がないと割り切っていることになる。

日銀は目先の物価上昇よりも、物価の趨勢を変化させることを重視している。その物価トレンドを上向かせるツールは、円安を通じた刺激効果しかないと考えているのだろう。確かに、政府の賃上げ促進にも、さらなる円安の後押しがあるとプラスに働く。勤労者が円安の痛みを強く意識するほど、賃上げの要求を強めるから、円安は必要悪ということになる。筆者は、そこまで円安に期待していると考えなければ、今、なぜ日銀が敢えて連続指値オペに動くのかという説明が付かないと考える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。