- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシアのデフォルト懸念は一旦峠越えも、引き続きその影響に要注意

- World Trends

-

2022.03.22

新興国経済

アジア経済

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

ロシア経済

ウクライナ問題

ロシアのデフォルト懸念は一旦峠越えも、引き続きその影響に要注意

~主要国中銀のタカ派傾斜、ファンダメンタルズの悪化など環境急変に繋がるリスクは山積~

西濵 徹

- 要旨

-

- ロシアのウクライナ侵攻を理由に欧米諸国などがロシアへの経済制裁を強化した結果、国際金融市場ではロシアの外貨資金繰りに懸念が高まっている。今月16日のドル建国債の利払いはドル建で支払いが行われたが、今後も元利払いが続くなどその行方が注目される。5月末以降は米系金融機関がロシア関連の金融取引が困難になり、その後は取引自体が止まる可能性もある。仮にデフォルトに陥ればロシア向け債権を抱える金融機関に悪影響を与えるとともに、国際金融市場にもその余波が伝播する可能性はくすぶる。

- 米FRBなど主要国中銀がタカ派姿勢を強めており、国際金融市場では世界的なカネ余りを前提とする新興国のマネーフローに影響が出る可能性が高まっている。ウクライナ問題の激化による国際商品市況の上昇は世界的なインフレ圧力を招いて主要国のタカ派傾斜を加速させる一方、新興国経済のファンダメンタルズを脆弱にすることが懸念される。国際金融市場の動揺への耐性が乏しい国では、世界経済の減速と金融市場の動揺が重なることで危機的状況に追い込まれるなど、急速に事態が悪化するリスクも懸念される。

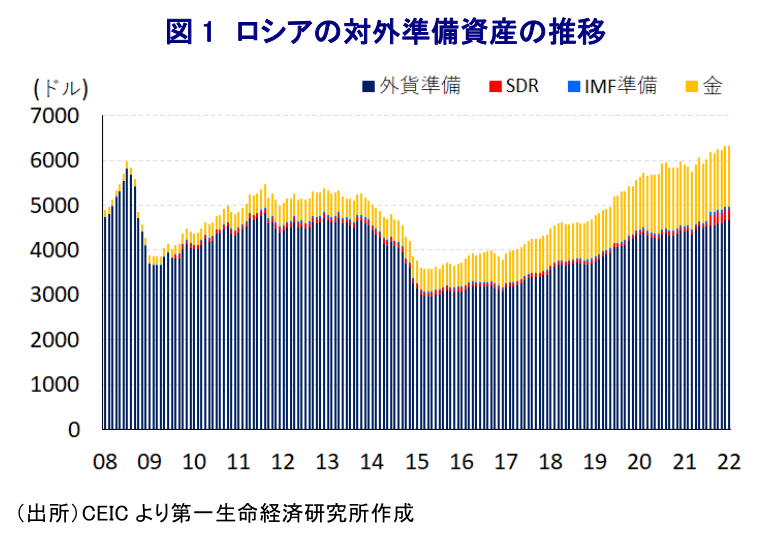

国際金融市場においては、ロシアのウクライナ侵攻を受けて欧米諸国などが対ロ経済制裁を強化しており、ロシア中銀が制裁対象に加えられたことでロシアの外貨準備の半分近くが凍結されるなど、外貨の資金繰りの悪化が懸念されている(注1)。なお、今月初めにロシア政府はロシア政府及び企業によるデフォルト(債務不履行)回避を目的に、対ロ制裁を発動した『非友好国』向けの対外債務の支払いを一時的に『ロシア中銀が定めた為替レートに相当するルーブル建』で行う大統領令を発令させた。しかし、ドル建国債の利払いをロシア中銀の『言い値』によるルーブル建で行うこと自体がデフォルトに該当すると見込まれることから、その行方に注目が集まった(注2)。こうしたなか、今月16日に期日を迎えたドル建国債の利払い(総額1.17億ドル)を巡っては、1日遅れの17日にロシア政府は支払い手続きを行った旨を発表し、債権者も1日遅れでドル建にて受け取った旨の報道がなされている。同国債については30日間の猶予期間が設定されており、今回の支払い遅延はデフォルト自由及びCDS(クレジット・デフォルト・スワップ)の支払い義務が発生する信用事由(クレジットイベント)には該当しない。ただし、米格付機関のスタンダード・アンド・プアーズ・グローバル・レーティング(S&Pグローバル)は猶予期間入り前の今月16日までに支払いが行われなかったことを理由に、「今後も同様の事態に直面する可能性がある」としてロシアの外貨建長期信用格付を1ノッチ引き下げるなど(CCCマイナス→CC)、今後の動向に対する懸念はくすぶる。なお、月内には契約上ルーブル建での支払いのオプションがあるドル建国債の利払い(総額1.68億ドル)が予定される一方、オプションが設定されていないドル建国債の元利払い(総額4.47億ドル)のほか、来月4日にもオプションが設定されていないドル建国債の元利払い(総額41.4億ドル)が予定されており、その行方には引き続き注意が必要である。1月末時点におけるロシアの対外準備資産は6,302億ドル、うち流動部分の外貨準備は4,686億ドルに上るなど平時であれば外貨の資金繰りに窮する状況は考えにくいが、上述のように外貨準備の半分近くが凍結されて状況は一変している。凍結対象外の外貨準備は人民元などドル以外の通貨が大宗を占めており、ドル資金の枯渇が懸念されるなかで円滑に元利払いを進めるかは見通しが立たない。さらに、ロシア政府は米系金融機関を通じて外貨建国債の返済を行っているが、米国政府(財務省外国資産管理室)が今月承認した米国人及び法人によるロシアの財務省、中銀、政府系ファンドが発行した債券ないし株式に絡む利子、配当、償還金の受け取りに伴う金融取引は5月25日までであり、それ以降については関連免許の取得が必要となる。なお、5月15日以降も年内だけでロシアの外貨建国債の元利払いは総額で20億ドル近く予定されており、欧米諸国などの経済制裁の動向如何では取引そのものが困難になることも予想される。よって、今後も国際金融市場はロシア政府の対応に揺さぶられる可能性はくすぶっている。他方、ロシアがデフォルトに陥ること自体による直接的な影響については、その額が巨額ではないことを勘案すれば大きくないと捉えられる。ただし、国際金融市場においては主要格付機関によるロシアの格下げが行われるとともに、原則的にはソブリンシーリングが適用されることを勘案すれば、民間債務はいずれもデフォルト認定を受けることによりロシア向け債権を抱える欧州系を中心とする外資系金融機関に悪影響が伝播する可能性はくすぶる。その意味では、国際金融市場を取り巻く環境の変化も重なり、ロシアによるデフォルトをきっかけに『波』が生じる可能性には注意が必要である。

折しも国際金融市場においては、米FRB(連邦準備制度理事会)が利上げを実施するなど主要国中銀を中心に『タカ派』姿勢に傾斜する動きが広がりをみせており、コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが意識されている。こうした状況は、世界的なカネ余りに加え、全世界的な金利低下を追い風に活発化してきた新興国を取り巻くマネーフローに影響を与え、新興国への資金流入が先細りする、ないし流出に転じることが予想される。さらに、このところのウクライナ問題の激化を受けて原油をはじめとする国際商品市況は上昇の動きを強めており、全世界的なインフレが高止まりすることで主要国中銀のタカ派姿勢を一段と後押しする可能性が高まっている。そして、ウクライナ問題の激化を理由に欧米諸国などはロシアに対する経済制裁を一段と強化させており、足下においてはこう着化ないし長期化する可能性が高まるなか、ロシアを取り巻く状況は厳しさを増すことが予想される。仮にそうした事態となれば、すでにロシアの主要な輸出財である原油や天然ガスをはじめとする鉱物資源のほか、小麦やトウモロコシ、大豆をはじめとする穀物など幅広い分野で輸出に下押し圧力が掛かり、世界的な需給ひっ迫が進むことが懸念される。鉱物資源の供給不足は全世界的な経済活動の足かせになるほか、エネルギー価格の上昇が進むなかで穀物の供給不足が食料品を中心とするインフレ圧力を増幅させるなど、生活必需品を中心とするインフレ昂進を招くと見込まれる。昨年以降におけるコロナ禍からの経済活動の正常化の模索を追い風に多くの新興国ではインフレが顕在化し、物価安定を目的に中銀は利上げ実施を迫られる動きが広がりをみせており、足下では物価高と金利高が共存するなど景気に冷や水を浴びせる懸念が高まっている。鉱物資源や穀物などを輸入に依存する新興国においては、今後は物価上昇のみならず対外収支の悪化が見込まれるなど、経済のファンダメンタルズ(基礎的条件)の脆弱さが増すことが避けられそうにない。新興国のなかには国際金融市場の動揺に対する耐性が乏しい国が少なくないことを勘案すれば(注 )、ロシアがデフォルトに陥ることをきっかけにした国際金融市場の動揺の余波を大きく受けることは想像に難くない。さらに、先行きにおいて全世界的に物価高と金利高が共存することで世界経済の減速が意識される状況となれば、国際金融市場の動揺が大きく増幅されるとともに、新興国のマネーフローが変化することも予想される。資金流出は自国通貨安を招き、輸入物価の押し上げを通じてインフレ昂進に繋がるため、そうした事態を回避すべく利上げ実施を迫られる一方、そうした動きは物価高と金利高の共存により景気に冷や水を浴びせる懸念に繋がるなど難しい対応を迫られることになる。その意味では、先行きの新興国を取り巻く状況は急速に厳しくなる可能性に留意する必要があろう。

注1 3月3日付レポート「ロシアに格下げドミノ、国際金融市場からの「退場リスク」にも懸念」

注2 3月11日付レポート「いよいよ迫りつつあるロシアのデフォルトと「その後」」

注3 3月8日付レポート「ウクライナ問題が新興国・資源国経済に与える影響とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹