- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ景気はリラ安も追い風に底入れが進むも、不透明要因は山積

- Asia Trends

-

2022.03.02

アジア経済

新型コロナ(経済)

原油

アジア金融政策

トルコ経済

為替

ウクライナ問題

トルコ景気はリラ安も追い風に底入れが進むも、不透明要因は山積

~ウクライナ問題は観光関連に加え、原油高による物価及び対外収支に悪影響、リラ相場の行方にも~

西濵 徹

- 要旨

-

- 年明け以降のトルコはオミクロン株による新型コロナウイルスの感染再拡大に直面している。ただし、トルコ政府はワクチン接種の進展を理由に経済活動の正常化を図る「ウィズ・コロナ」戦略を維持する。足下の感染動向は収束にほど遠いが、政府は景気回復を優先して経済の立て直しを重視する姿勢を崩さない。これは、次期選挙での政権維持が影響しており、経済学の常識で考えられない政策運営に進む一因となっている。

- 昨年末にかけての感染動向改善や世界経済の回復も追い風に景気は底入れの動きを強めており、10-12月の実質GDP成長率は前期比年率+6.18%と6四半期連続のプラス成長となった。世界経済の回復やリラ安も追い風に外需の底入れが進むとともに、インフレ昂進にも拘らずリラ安が進むなかで家計消費が押し上げられた。他方、中銀の利下げにも拘らず企業の設備投資意欲は弱含むなど自律回復にほど遠い状況が続く。雇用の回復にも拘らずリラ安が家計部門のマインドの重石となるなど、経済を取り巻く状況は厳しい。

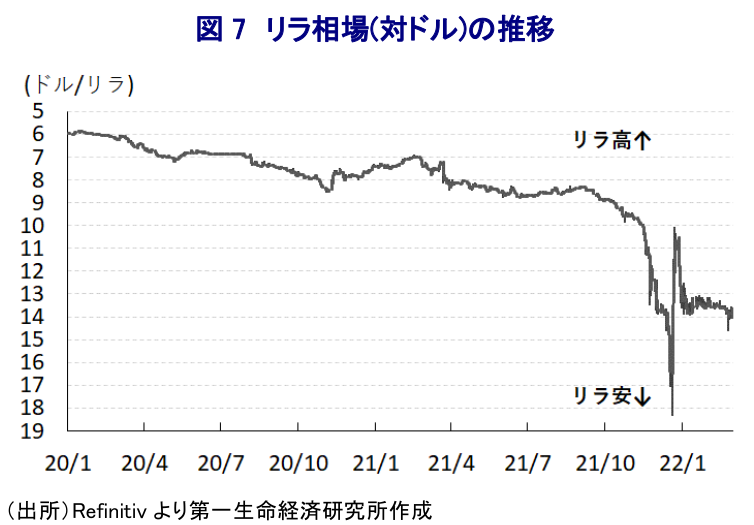

- 昨年末のリラ建預金に対する実質的な米ドルペッグという「奇策」を経て、足下のリラ相場は比較的落ち着いた推移が続く。しかし、ウクライナ問題の激化は観光関連産業の悪化や原油高による物価上昇、対外収支の悪化など経済のファンダメンタルズの悪化を招く懸念がある。エルドアン大統領はロシア、ウクライナ両国との良好な関係を理由に関与を強めているが、トルコにとって望ましい結果が得られるかは不透明と言える。

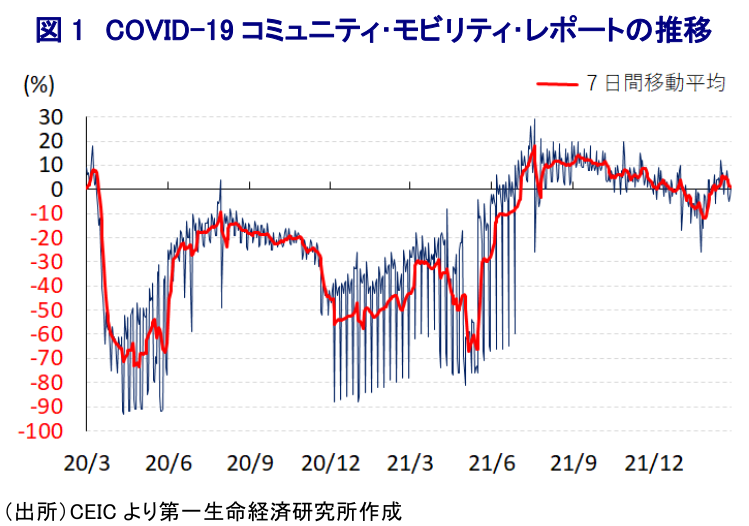

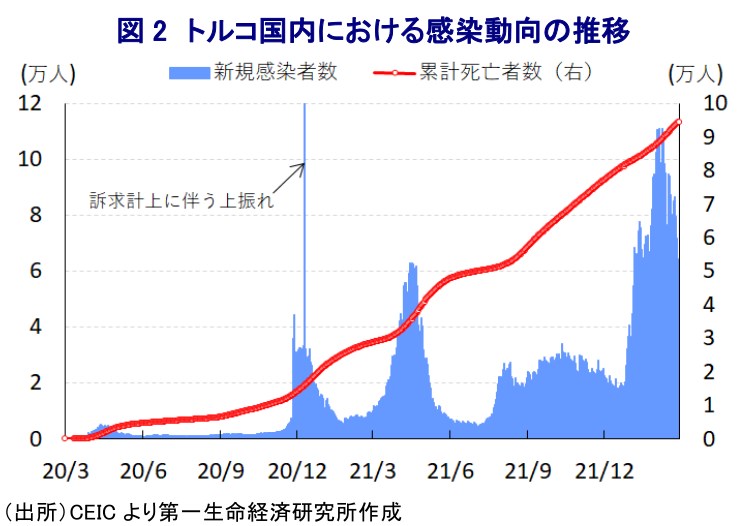

年明け以降のトルコでは、昨年末に南アフリカで確認されたオミクロン株による新型コロナウイルス(SARS-CoV-2)の感染拡大の動きが広がるなど、実体経済に悪影響を与えることが懸念されている。なお、オミクロン株は感染力が他の変異株に比べて極めて高いものの、陽性者の大宗を無症状者や軽症者が占めるなど重症化率が低いとされるなか、欧米など主要国はワクチン接種の進展も追い風に経済活動の正常化を図る『ウィズ・コロナ』戦略を維持している。トルコ国内で接種されているワクチンについては、その大宗を中国製ワクチンが占めており、その効果などに対する疑問が示されることが少なくない。ただし、足下におけるワクチン接種率は完全接種率(必要な接種回数をすべて受けた人の割合)が6割強、部分接種率(少なくとも1回は接種を受けた人の割合)は7割弱に達している上、昨年7月から始まった追加接種(ブースター接種)を受けている人の割合も41.32%(2月28日時点)に達しており、世界的にみて進んでいる国のひとつと捉えられる。こうしたことから、上述のように年明け以降は感染動向が急激に悪化しているものの、検査を症状が出ている人のみとするとともに、隔離義務を緩和するなど行動制限を緩和する動きを進めている。結果、年明け直後は新規感染者数の急増を受けて人の移動に下押し圧力が掛かる動きがみられたものの、その後の感染動向は一段と悪化しているにも拘らず足下では底打ちする動きが確認されるなど、その影響を克服しつつある。なお、トルコ国内における新規感染者数は先月中旬を境に頭打ちする動きがみられるものの、足下においても人口100万人当たりの新規感染者数(7日間移動平均)は800人超と依然『感染爆発』が意識される水準で推移している。さらに、感染者数の高止まりを受けて医療インフラや検査施設に対する圧力が強まる状況が続いており、結果的に死亡者数も拡大が続くなど感染収束にはほど遠い状況にある。こうした状況ではあるものの、エルドアン政権は経済活動の正常化による景気回復を優先する姿勢を維持している。この背景には、同国では来年6月までに次期大統領選及び総選挙(大国民議会総選挙)の実施が予定されており、現職のエルドアン大統領の再選、並びにエルドアン政権を支える与党AKP(公正発展党)の党勢維持に向けては、早期の景気回復を通じて新型コロナ禍を経て疲弊した経済の立て直しが急務になっていることがある。そうしたことは、同国が財政出動を通じた景気下支えのみならず、インフレが高止まりするなかでも中銀に対して利下げ実施に向けて『圧力』を掛けるなど(注1)、経済学の常識では考えられない政策運営に突き進む一因になっていると考えられる。

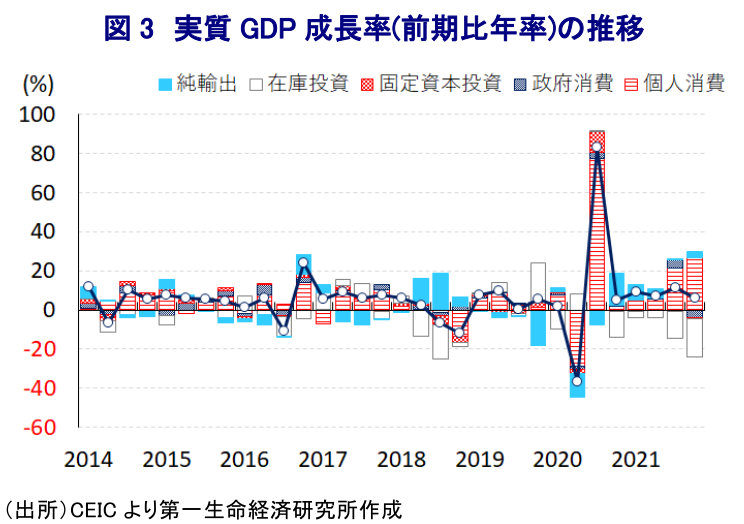

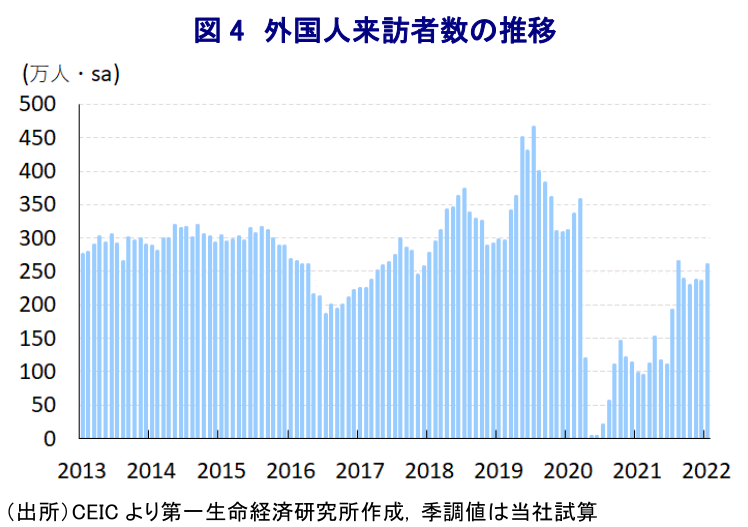

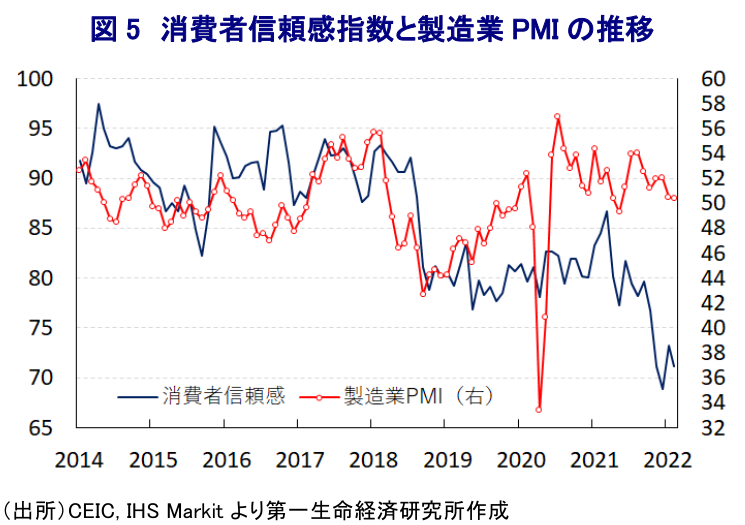

なお、昨年末にかけては感染動向が落ち着きを取り戻したことで行動制限の緩和の動きが広がりをみせたほか、インフレが昂進するなかでも中銀が断続的な利下げ実施に動くなど景気下支えの動きを強めたことに加え、欧米を中心とする世界経済の回復の動きも重なり景気は底入れの動きを強めてきた。事実、昨年10-12月の実質GDP成長率は前期比年率+6.18%と前期(同+11.57%)から6四半期連続のプラス成長となっているほか、中期的な基調を示す前年同期比ベースの成長率も+9.1%と前期(同+7.5%)から伸びが加速するなど景気は底入れしている。実質GDPの水準も新型コロナ禍の影響が及ぶ直前である2019年末時点と比較して+14.5%も上回るなど、マクロ経済の観点ではトルコは新型コロナ禍の影響を完全に克服したと捉えることが出来る。さらに、昨年通年の経済成長率は+11.0%と前年(+1.8%)から大幅に加速しており、2011年(+11.2%)以来となる二桁成長となっている。なお、昨年の経済成長率については統計上のゲタが+5.6ptと大幅なプラスであることを考慮する必要があるものの、実力ベースでも5%強と新型コロナ禍前の水準に回帰していると捉えられる。欧米をはじめとする世界経済の回復に加え、国際金融市場における通貨リラ安の進展を受けた輸出競争力の向上も重なり、財輸出が大きく押し上げられている。さらに、感染一服やリラ安の進展を受けてEU(欧州連合)諸国やロシアなどCIS(独立国家共同体)諸国からの来訪者数も底入れしてサービス輸出も押し上げられるなど、外需を中心に景気は底入れの動きを強めている。外需の底入れを追い風に製造業を中心とする外需関連産業や観光関連産業などサービス業を中心に雇用環境は改善しているものの、リラ安の進展を受けてインフレ率は一段と加速の動きを強めるなど家計部門にとっては実質購買力の下押し圧力となることが懸念された。しかし、通貨リラ安の進展による価値保蔵能力の低下を受けて家計消費が喚起される形で大きく押し上げられており、景気の底入れを促す一助となっている。他方、中銀による断続的な利下げ実施にも拘らず、通貨リラ安の進展に伴う債務負担の増大懸念などが重石となる形で企業部門による設備投資意欲は低調な推移が続いている。分野別の生産動向についても、サービス業や製造業、鉱業部門を中心に堅調な生産が続いているほか、洪水や山火事の発生など異常気象が頻発した影響で低調な推移が続いた農林漁業の生産も底打ちする動きがみられる一方、企業部門の設備投資意欲の弱さを反映して建設業の生産は低迷が続いており、業種ごとの跛行色が一段と鮮明になっている。なお、年明け以降は上述のようにオミクロン株の感染再拡大による悪影響が懸念されるなか、製造業を中心とする企業マインドには底堅さがみられるものの、家計部門のマインドは引き続き低調な推移が続く対照的な展開をみせるなど、景気を取り巻く状況には不透明感がくすぶる。

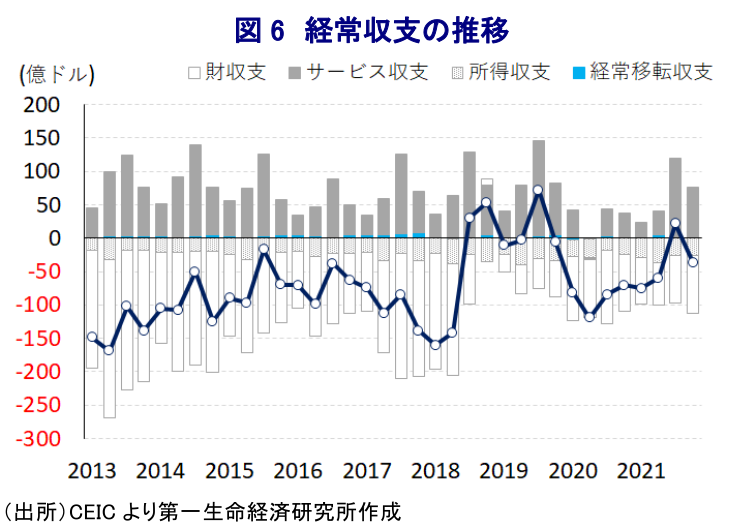

トルコ当局による『定石』が通用しない政策運営を理由に、国際金融市場において昨年末にかけて通貨リラ相場が急落したことを受けて、政府及び中銀はリラ相場の安定を目的に、トルコ国内に居住するトルコ国民によるリラ建定期預金を対象にハードカレンシーに対する価値を補償する、事実上のリラ建定期預金に対する米ドルペッグという『奇策』に動いた(注2)。なお、奇策を発表した直後のリラ相場は大きく動揺するなど、国際金融市場を取り巻く環境の変化や対策の有効性に対する疑念も相俟って厳しい状況に陥ることが懸念されたものの(注3)、足下のリラ相場は比較的落ち着いた動きをみせている。ただし、リラ相場が落ち着いた動きをみせている背後では外貨準備高は急速に減少する動きが確認されるなど、足下におけるインフレの急進も重なり経済のファンダメンタルズ(基礎的条件)は着実に悪化している(注4)。さらに、足下で急激に悪化しているウクライナ問題を巡っては、外国人観光客の4分の1をロシアやウクライナが占めるなど両国への依存度が高いなか、観光関連を中心とする景気回復の逆風となることが懸念される。また、ウクライナ問題の激化を理由とする国際原油価格の急上昇はインフレ圧力を増幅させるとともに、対外収支の悪化を通じて経済のファンダメンタルズの脆弱さを高めることも懸念される。なお、エルドアン大統領はロシア及びウクライナの両国と良好な関係を築いていることを理由に緊張緩和に関与する姿勢をみせる一方、同国政府はウクライナ政府からの要請に対応する形で黒海沿岸及び非沿岸国に対してボスポラス海峡とダーダネルス海峡における軍艦の運行を阻止する旨の警告を発表するなど、事実上ロシアに対するけん制に動いている。現時点においてウクライナ問題の行方は見通せない状況が続いており、仮に事態が長期化すればトルコにとっては政府及び中銀が昨年末にかけての利下げ実施の根拠のひとつとした経常収支の改善の動きが一変するとともに、リラ相場を取り巻く環境が急変するリスクを孕んでいる。こうしたことも、エルドアン大統領がウクライナ問題に積極的に関与する姿勢をみせる一因になっていると考えられるものの、トルコにとって望ましい状況となるかは極めて不透明と言える。

注1 2021年12月17日付レポート「トルコ中銀の「逆走」はまだまだ続きそうだ...」

注2 2021年12月21日付レポート「トルコ、リラ建預金の「実質的な米ドルペッグ」という奇策を発表」

注3 1月4日付レポート「トルコ政府の「奇策」は反ってリラ相場に火を注いでしまった可能性も」

注4 2月18日付レポート「複雑な市場環境下でリラ相場は「無風」も、トルコ経済の体力は着実に悪化」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹