最新の見通しは、 2022・2023年度日本経済見通し(2022年3月) (2021年10-12月期GDP2次速報後改定)をご覧下さい。

要旨

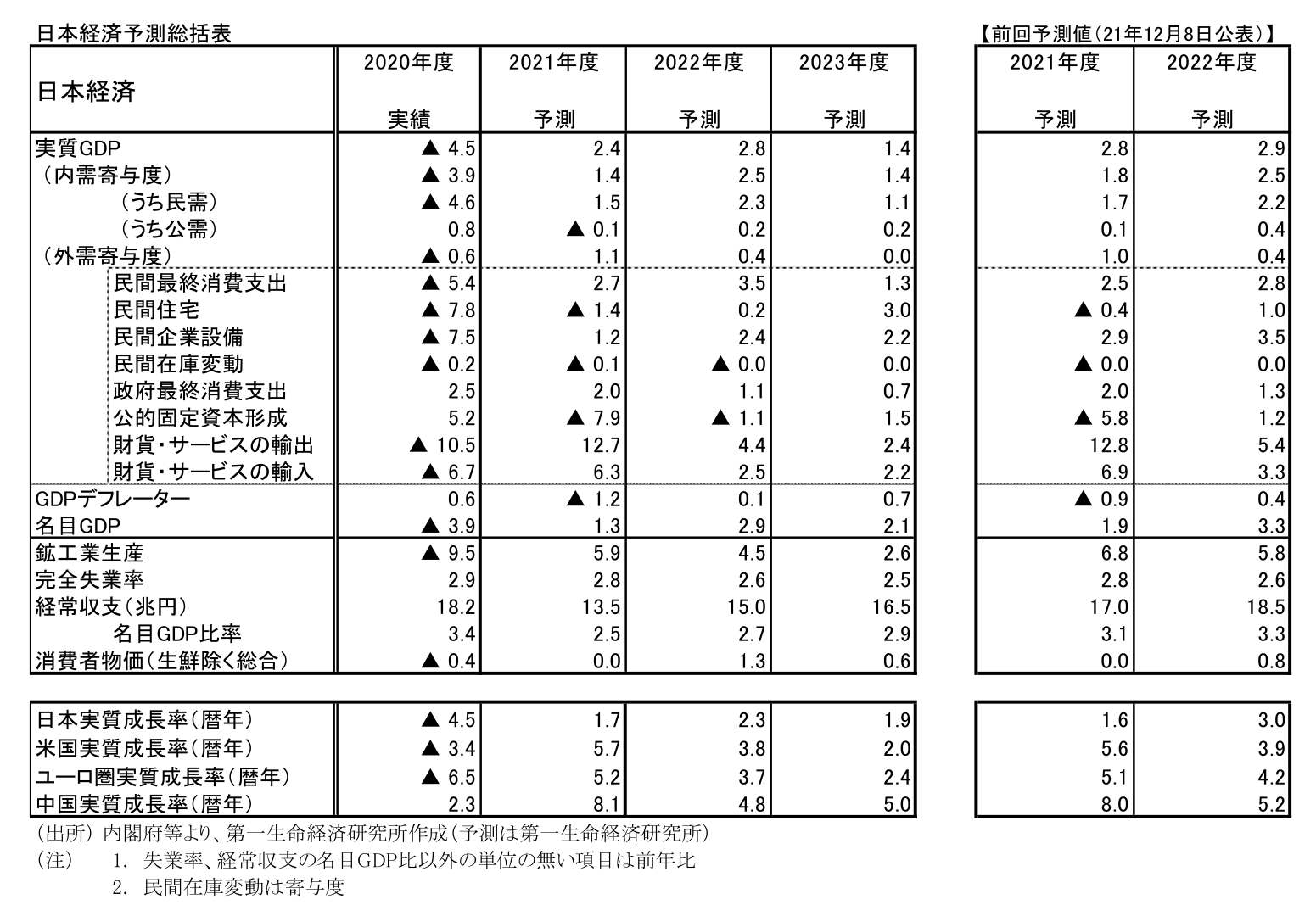

日本・国内総生産(GDP)成長率予測値

2021年度予測 実質+2.4% (前回 +2.8%)

名目+1.3% (前回 +1.9%)

2022年度予測 実質+2.8% (前回 +2.9%)

名目+2.9% (前回 +3.3%)

2023年度予測 実質+1.4%

名目+2.1%

※前回は2021年12月8日時点の弊社予測値

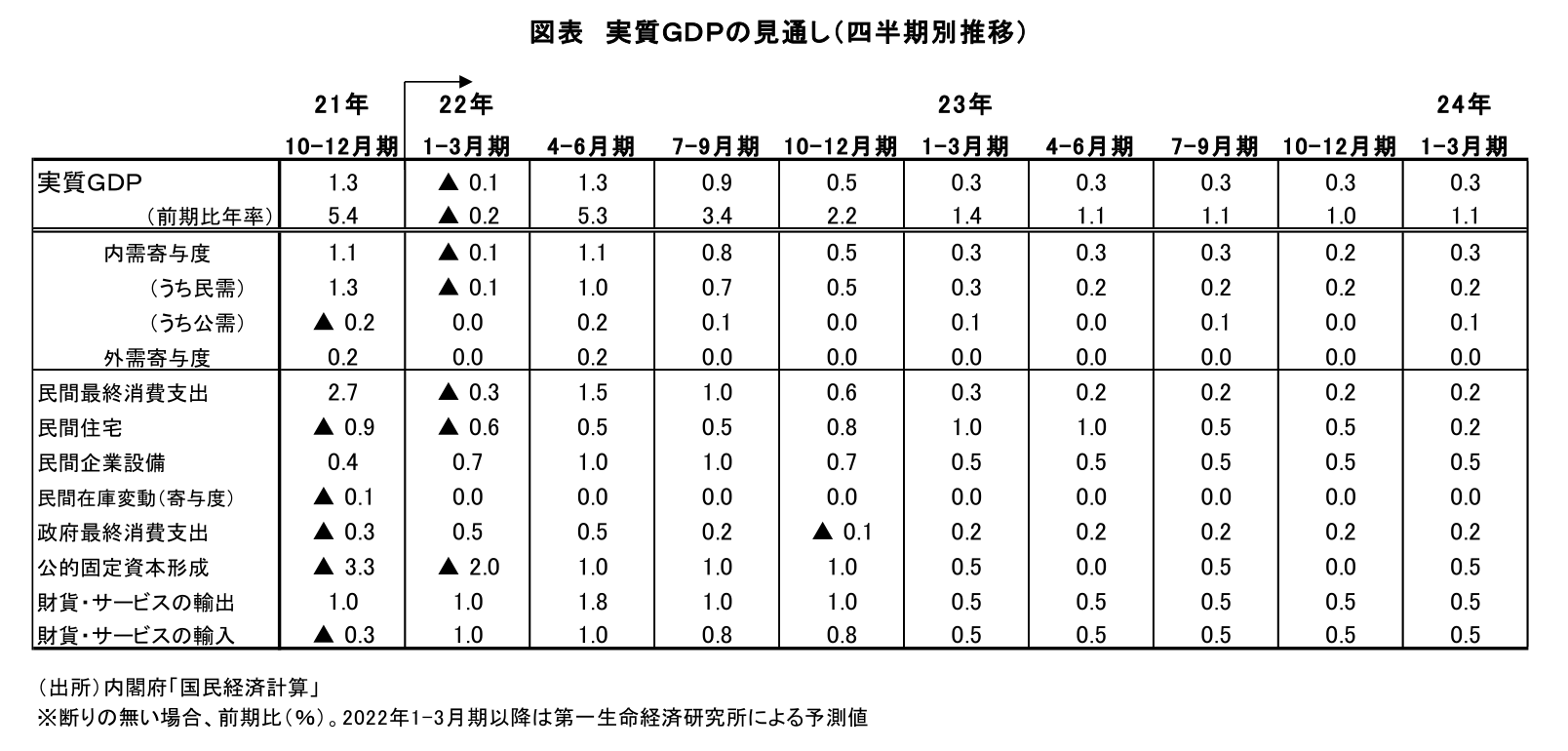

- 実質GDP成長率の見通しは21年度が+2.4%(21年12月8日時点予測:+2.8%)、22年度が+2.8%(同+2.9%)、23年度が+1.4%である。暦年では2022年が+2.3%(同+3.0%)、2023年が+1.9%となる。新型コロナウイルスの感染再拡大により21年度の成長率見通しを下方修正した。

- 21年10-12月期は高成長となったものの、22年1-3月期は再び停滞感が強まる見込み(前期比年率▲0.2%を予想)。新型コロナウイルスの感染急拡大により人々の行動が慎重化しており、サービスを中心に個人消費は下押しされる。エネルギーや食料品等、生活必需品の値上がりが続いていることも消費の頭を押さえる。部品の供給制約により自動車で減産が実施されたことも下押し要因となる。

- 感染が次第に落ち着くことで4-6月期以降は再び景気が持ち直す可能性が高く、1-3月期の停滞は一時的なものにとどまる。3回目のワクチン接種が進むことも感染抑制・重症化防止に寄与し、消費者の慎重姿勢の弱まりやサービス消費の盛り上がりに繋がる。経済活動正常化の動きが続き、22年度は高成長を予想。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大直前である19年10-12月期の水準を取り戻すのは22年4-6月期、消費税率引き上げ前の19年7-9月期の水準を取り戻すのは23年1-3月期と想定している。

- 消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比0.0%(前回見通し時点:0.0%)、22年度が+1.3%(同+0.8%)、23年度が+0.6%である。22年4月にはCPIコアは前年比+1.8%程度に上昇するとみられる。5月以降は鈍化が予想されるが、そのペースは緩やかなものにとどまる見込み。もっとも、23年にはエネルギーの押し上げ寄与が弱まることで、CPIコアも鈍化が明確化する可能性が高い。

実質GDP成長率は21年度+2.4%、22年度+2.8%、23年度+1.4%と予想

2021年10-12月期GDP統計の公表を受けて2021・2022年度の日本経済見通しの改訂を行い、新たに2023年度の見通しを作成した。実質GDP成長率の見通しは、21年度が+2.4%(21年12月8日時点予測:+2.8%)、22年度が+2.8%(同+2.9%)、23年度が+1.4%である。暦年では2022年が+2.3%(同+3.0%)、2023年が+1.9%となる。新型コロナウイルスの感染再拡大により、21年度の成長率見通しを下方修正している。

新型コロナウイルスの感染が急拡大したことで人々の行動は慎重化しており、22年1-3月期の景気は大きく抑制される。もっとも、足元では感染ピークアウトの兆しも見え始めた。この先感染が落ち着けば、抑制されてきたサービス消費が活発化することで景気は回復感を強める可能性が高く、22年度には高成長が見込まれる。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大直前である19年10-12月期の水準を取り戻すのは22年4-6月期、消費税率引き上げ前の19年7-9月期の水準を取り戻すのは23年1-3月期と想定している。

21年10-12月期は消費主導で高成長

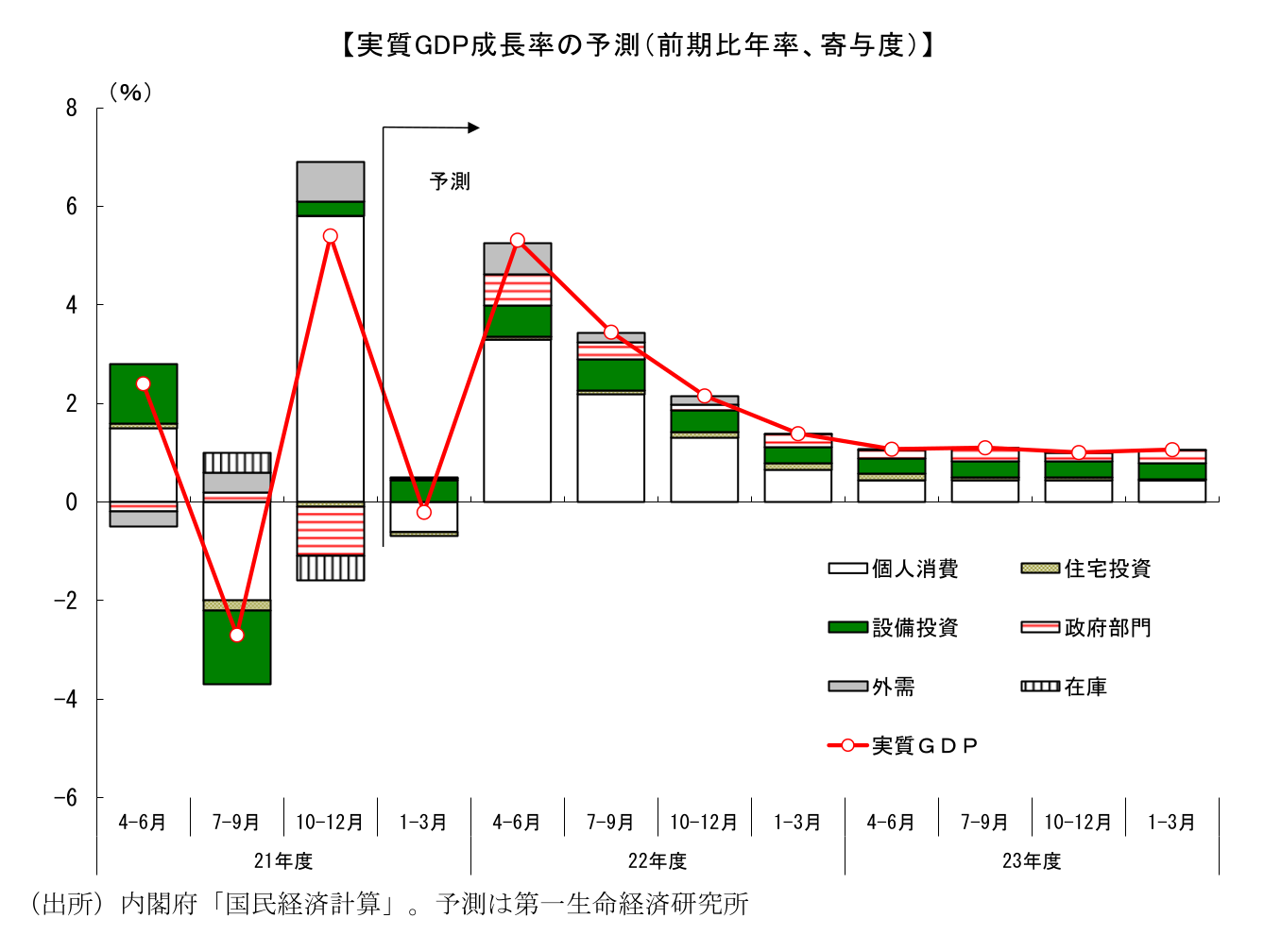

2月15日に公表された2021年10-12月期の実質GDP成長率は前期比年率+5.4%と2四半期ぶりのプラス成長となった。21年7-9月期は前期比年率▲2.7%と大幅なマイナス成長となっていたが、10-12月期は一転して高成長が実現した。7-9月期の景気を下押しした①新型コロナウイルスの感染拡大、②自動車の大幅減産、が10-12月期にはともにいったん解消されていたことが影響している。

高成長を牽引したのは個人消費だ。昨年夏には、デルタ株の急拡大によりサービス消費が抑制されていたが、その後の感染者数の急減と緊急事態宣言の解除を受けて、飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じ、個人消費は前期比+2.7%の高い伸びとなった。また、7-9月期には、東南アジアからの部品調達難を理由として自動車の大幅減産が実施されたことが、個人消費や輸出、設備投資などの下押しに繋がっていたが、10-12月期にはこうした供給制約が緩和されたことで自動車生産が持ち直しに転じ、景気の押し上げに寄与している。

1-3月期に下振れリスク

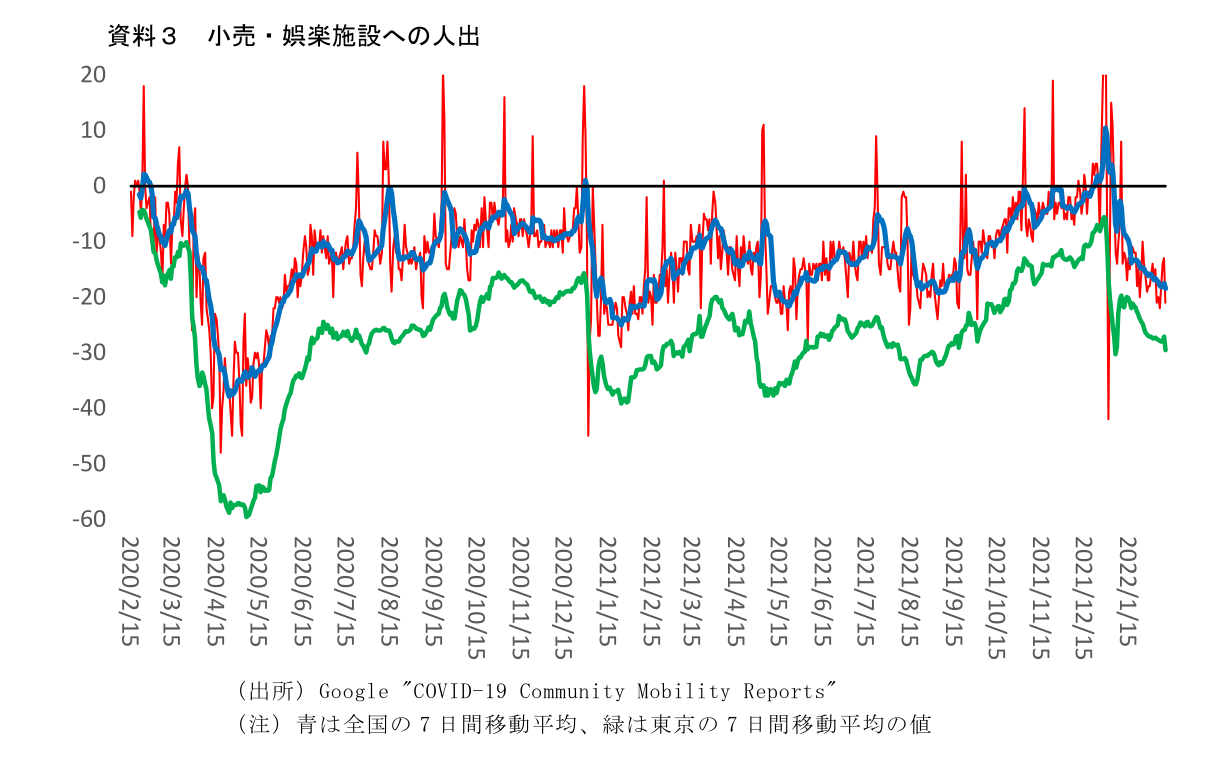

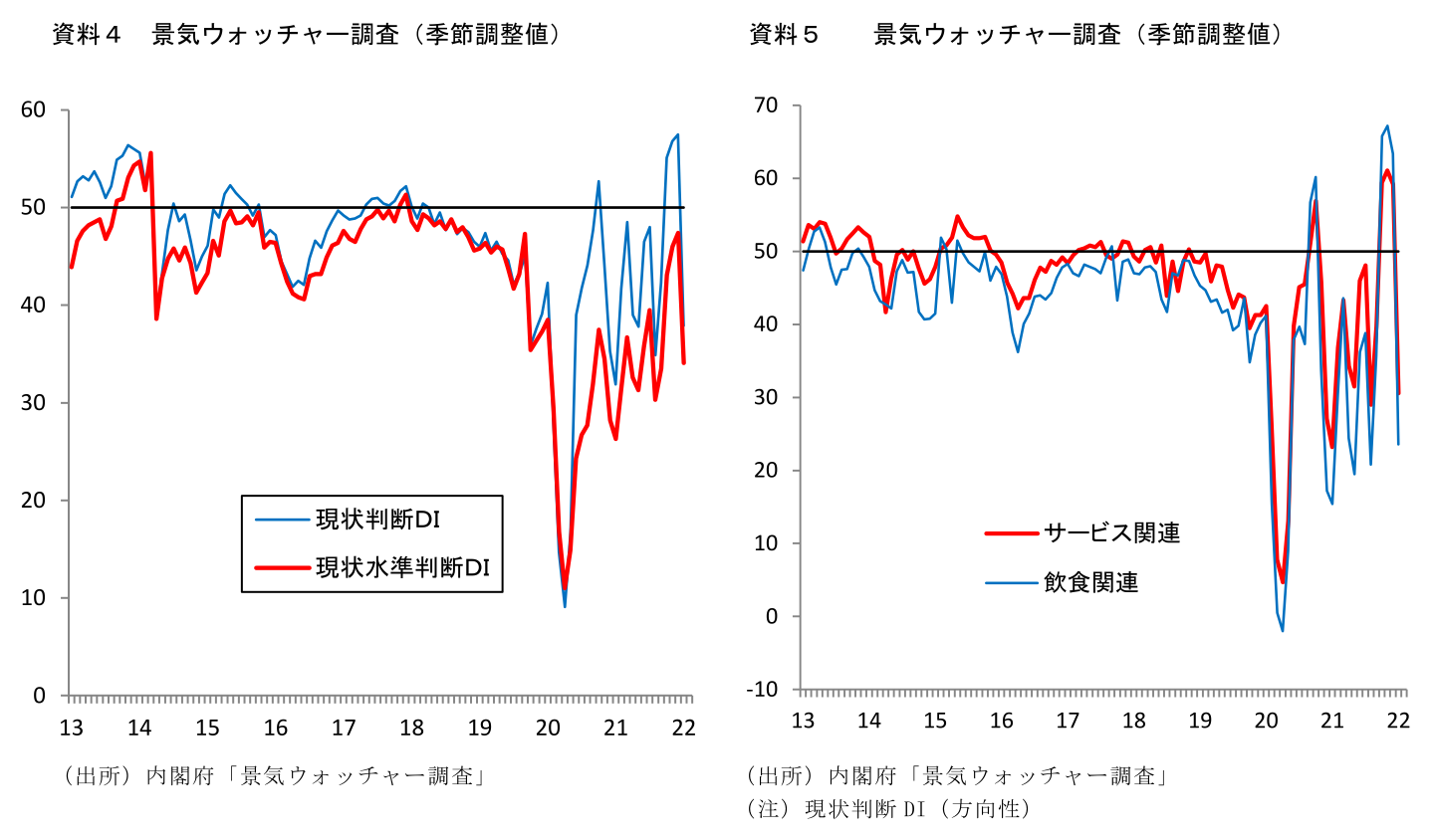

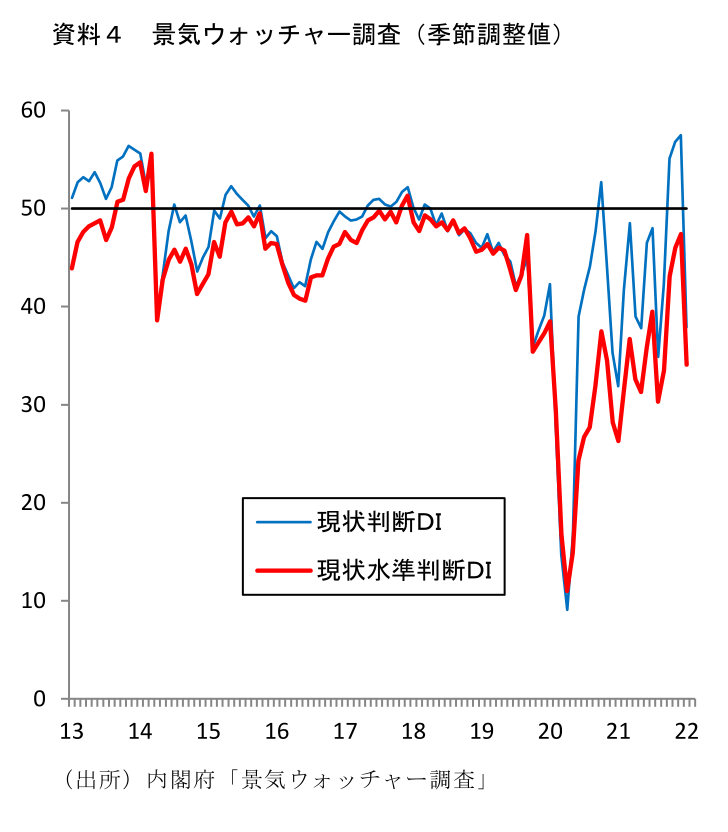

もっとも、22年入り後はオミクロン株が猛威を振るっていることで状況は一変している。新型コロナウイルスの感染者数が急拡大したことで、まん延防止等重点措置の適用地域が次々と拡大されるなど、昨年秋にいったん緩和された行動制限は再び強化された。こうした状況を受け、人々の行動にも変化がみられる。昨年10月以降、小売・娯楽施設への人出は急回復し、年末にはコロナ前水準を超えるまでになっていたが、年明け以降は急激に落ち込んでいる。低下ペースはかなり速く、足元では、緊急事態宣言が発令されていた昨年夏に迫るレベルとなっている。オミクロン株はデルタ株と比較して重症化率が低いことから緊急事態宣言こそ出ていないものの、感染リスクの高まりを受けて人々の行動が急速に慎重化していることが見てとれる。これまで小売・娯楽施設への人出とサービス消費は強い相関を示してきたことから、1~2月の個人消費は大きく押し下げられることになるだろう。2月8日に公表された1月の景気ウォッチャー調査でも、現状判断DIが前月差▲19.6ポイント、現状水準判断DIでも前月差▲13.3ポイントと大幅な落ち込みとなっている。特にサービス関連、飲食関連といった感染拡大により手控えられやすい分野での悪化度合いが大きく、1月の景気状況の厳しさが示唆されている。

また、新型コロナウイルスの感染急拡大は、人々の行動が慎重化することにより個人消費が抑制されるという需要面への影響だけでなく、感染者・濃厚接触者の急増による供給面への悪影響も引き起こす。その一つの例が、自動車における減産だ。取引先の部品メーカーにおける新型コロナウイルス感染拡大の影響により部品調達が滞ったこと等を理由として、大手自動車メーカーで1月に工場の稼働停止が相次いだ。2月以降は正常化に向けて生産を戻していく予定となっているが、事態は流動的であり、計画通りに進むかどうかは不透明だ。もともと1-3月期には、昨年夏の落ち込み分を取り戻す挽回生産が予定されており、自動車生産の持ち直しが景気を押し上げることが期待されていた。だが、現在の状況を踏まえると、むしろ自動車の供給制約が下押し要因になる可能性がある。

このように、1-3月期の景気は新型コロナウイルスの感染拡大により下押しされる。前回予測(21年12月)時点では、22年1-3月期も経済活動正常化の流れが続くことで高成長(前期比年率+5.1%)が実現すると予想していたが、こうした見方は修正を余儀なくされている。1-3月期は小幅マイナス成長(前期比年率▲0.2%)と予想している。

この数字を前提にすると、新型コロナウイルス感染拡大前の19年10-12月期の水準を回復する時期は、22年4-6月期にずれ込む。政府は昨年12月に、22年1-3月期には実現できるとの見通しを示していたが、実際には難しいだろう。アメリカやユーロ圏が既にコロナ前の水準に復帰していることと比べ、日本の遅れが目立つ格好だ。

4-6月期以降はサービス消費主導で持ち直しへ

このように足元では景気の停滞感が強まっているが、こうした弱さが長期化することは想定していない。新型コロナウイルスの感染が次第に落ち着くことで、4-6月期以降は再び景気が持ち直すと予想している。

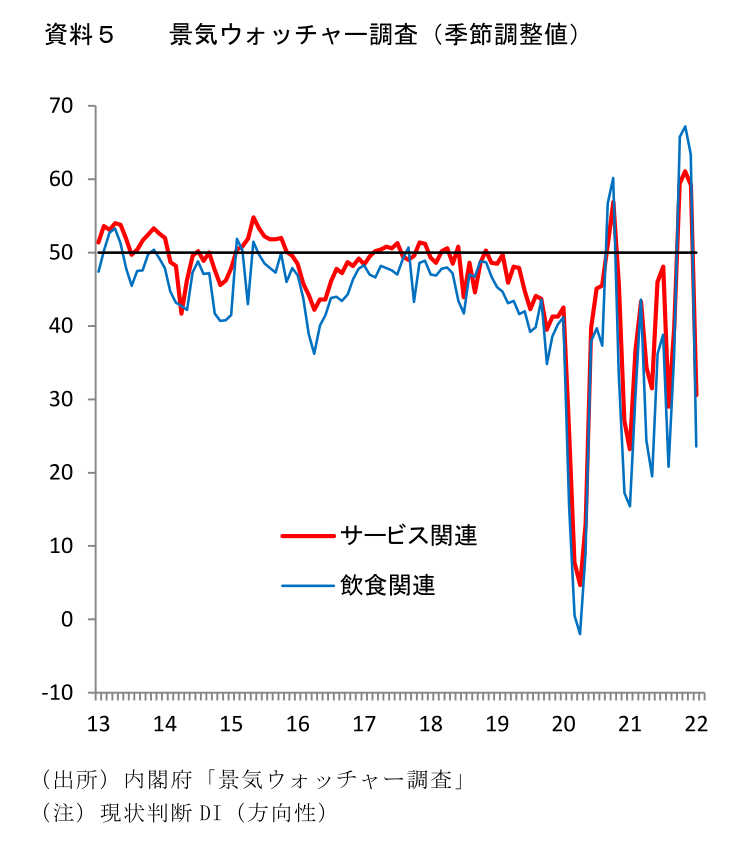

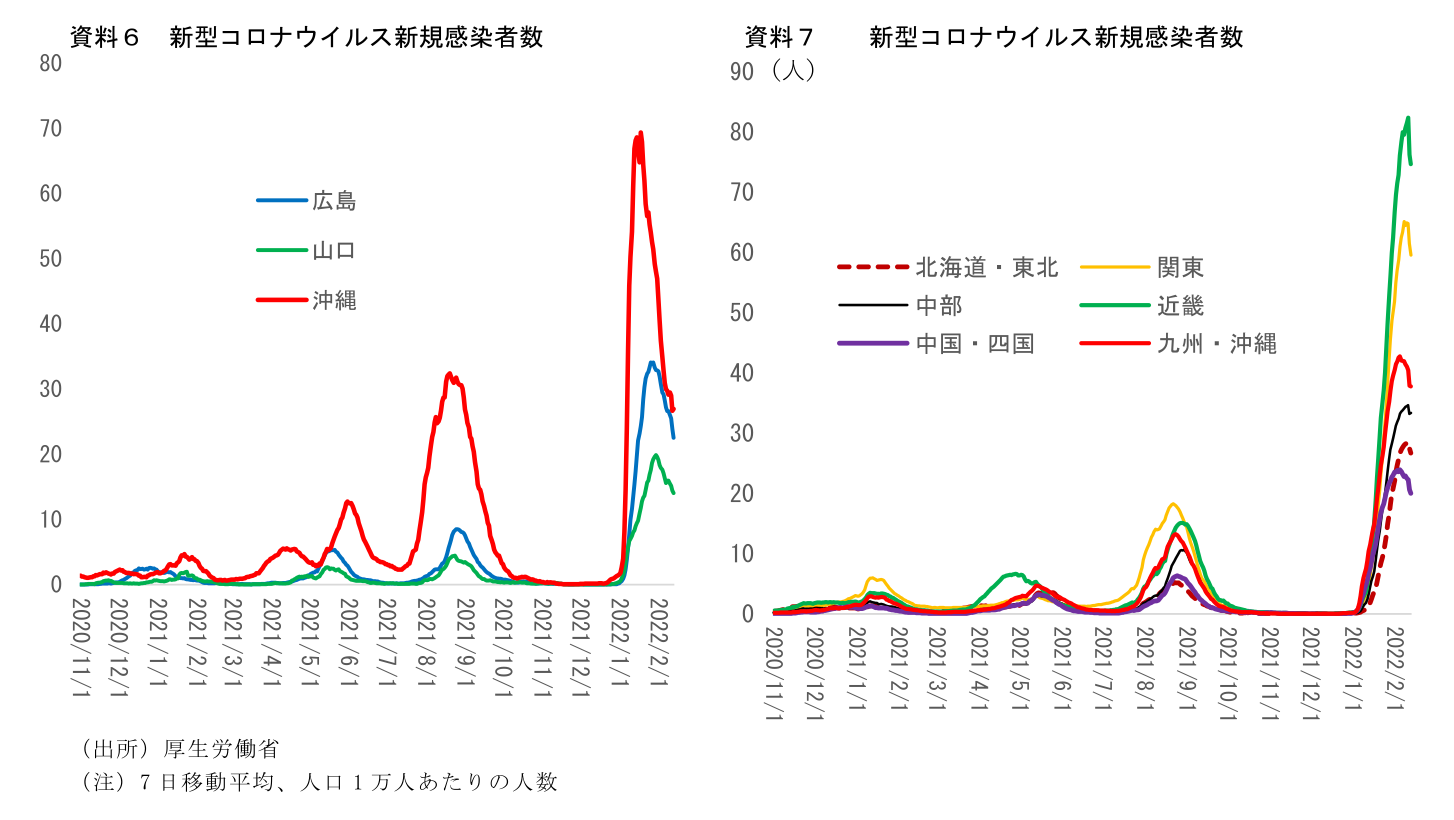

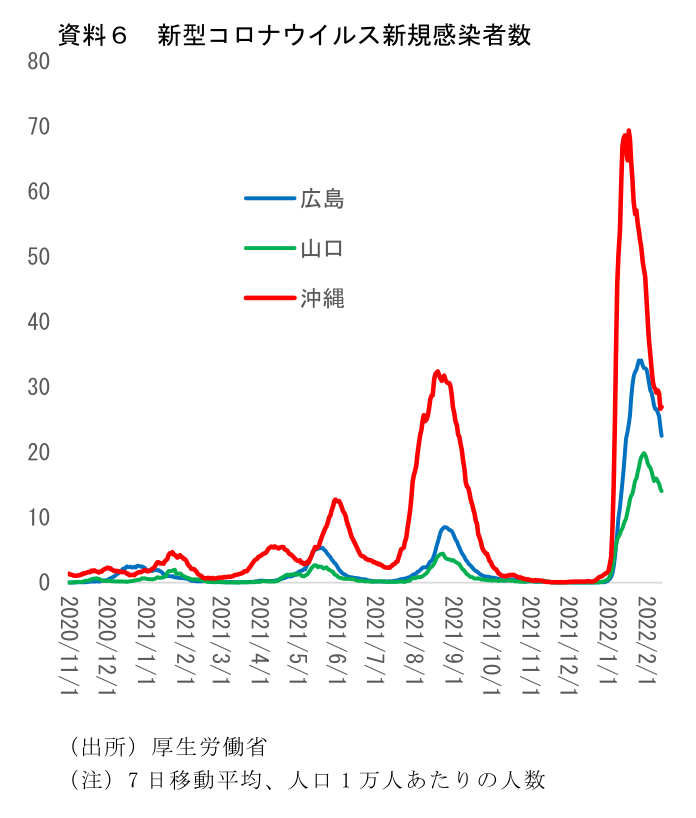

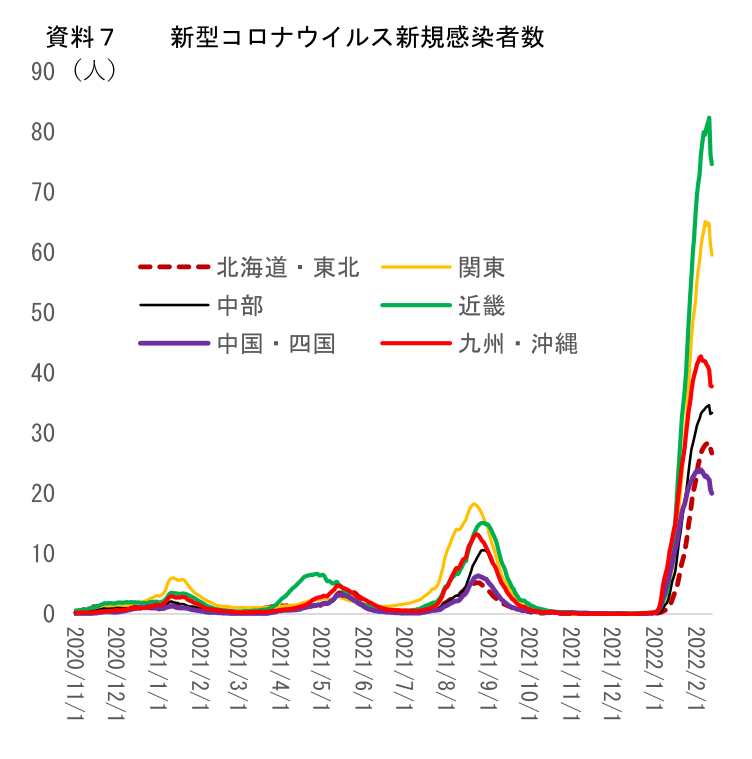

日本における新型コロナウイルスの感染者数は極めて高い水準での推移が続いているが、まん延防止等重点措置が最初に適用された沖縄県、広島県、山口県の3県では足元で新規感染者数が減少するなど、感染が早期に拡大した地域ではピークアウトの動きが確認できる。日本全体でみても感染拡大ペースは明らかに鈍っており、感染者数も早晩峠を超すことが期待される。重症者数や入院数は新規感染者数に遅れて動くことから引き続き医療ひっ迫への懸念は残るが、緊急事態宣言の発令は回避されそうな状況だ。まん延防止等重点措置についても、3月には全国的に解除されるとみている。

感染者数の減少が見えてくれば、人々の行動にも変化が生じるだろう。足元では慎重姿勢の強まりから外出手控えが進んでいるが、3月には徐々に人出も持ち直すことが予想される。個人消費も回復に向かうだろう。4-6月期については、1-3月期の弱さの反動も加わり、個人消費の高い伸びが予想される。

自動車についても、感染状況の落ち着きに伴って部品調達難も徐々に解消されるとみられることから、減産は緩和に向かうだろう。生産正常化の動きが強まることに加え、一部では挽回生産の動きも生じることから、4-6月期の自動車生産は高い伸びになる可能性が高い。

このように、4-6月期は景気持ち直しの動きが強まり、前期比年率+5.3%の高成長が実現すると予想する。1-3月期の停滞は一時的なものにとどまるとみられ、均してみれば、20年5月を谷とした景気回復局面が継続していると判断される。

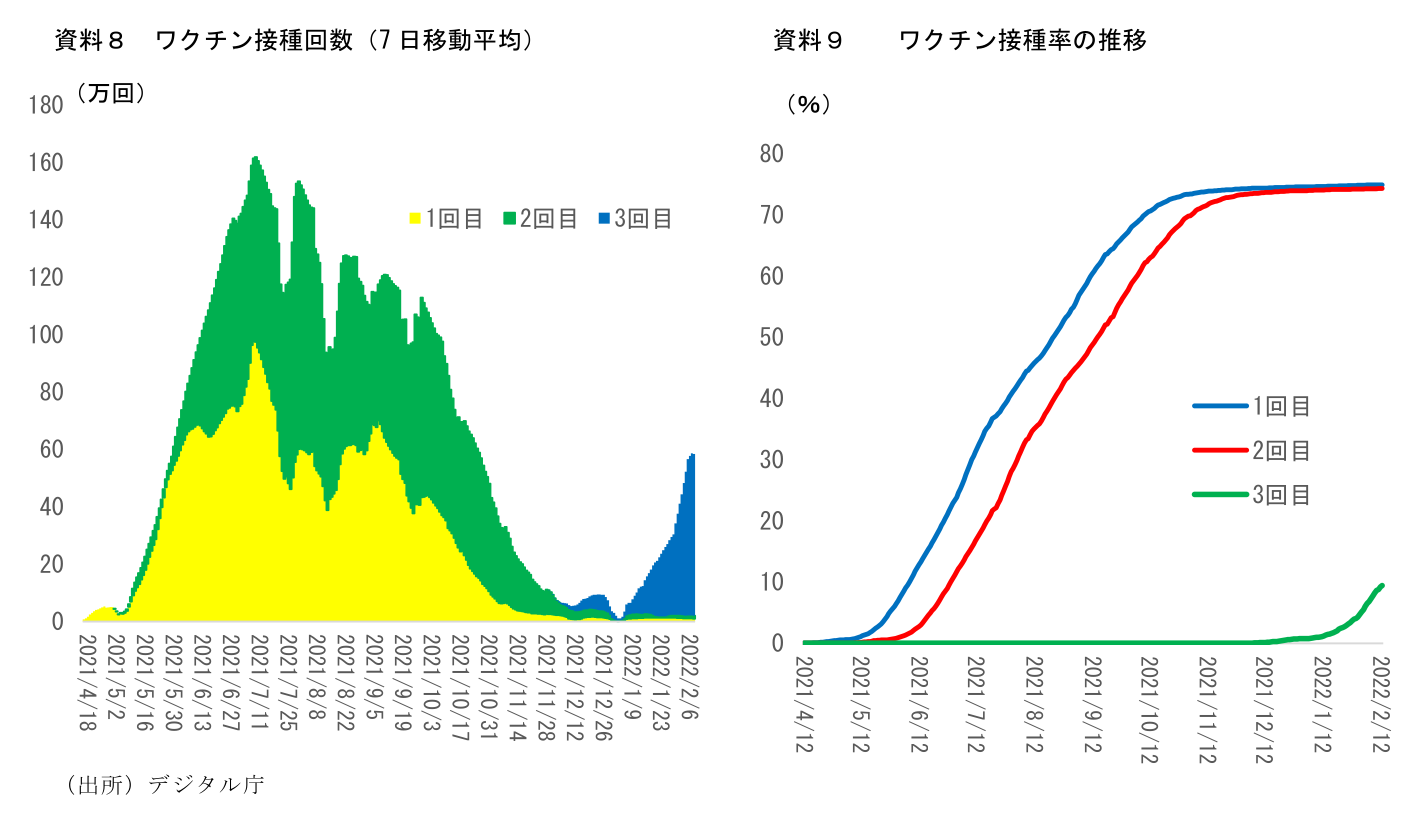

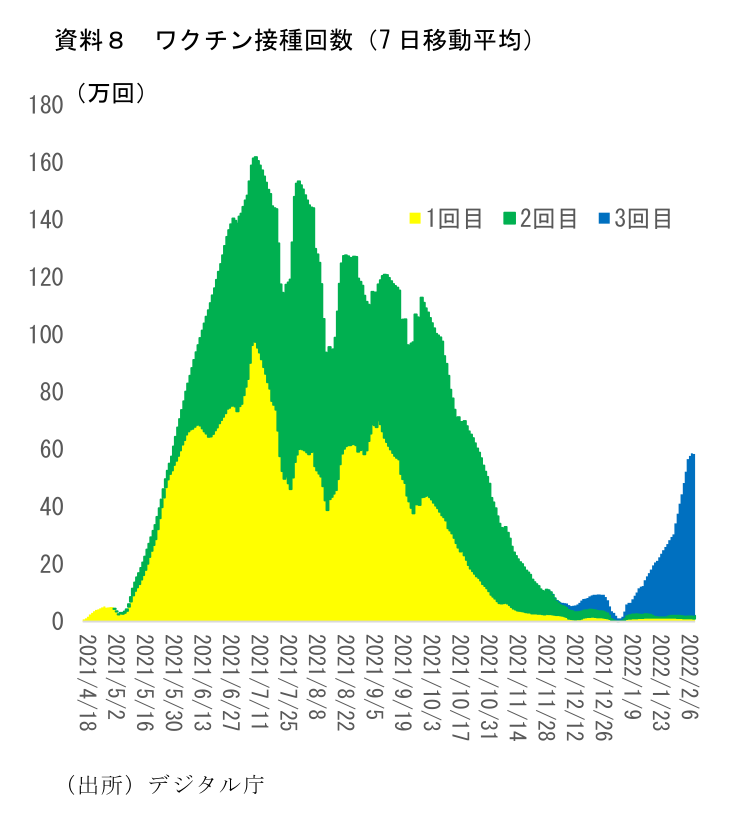

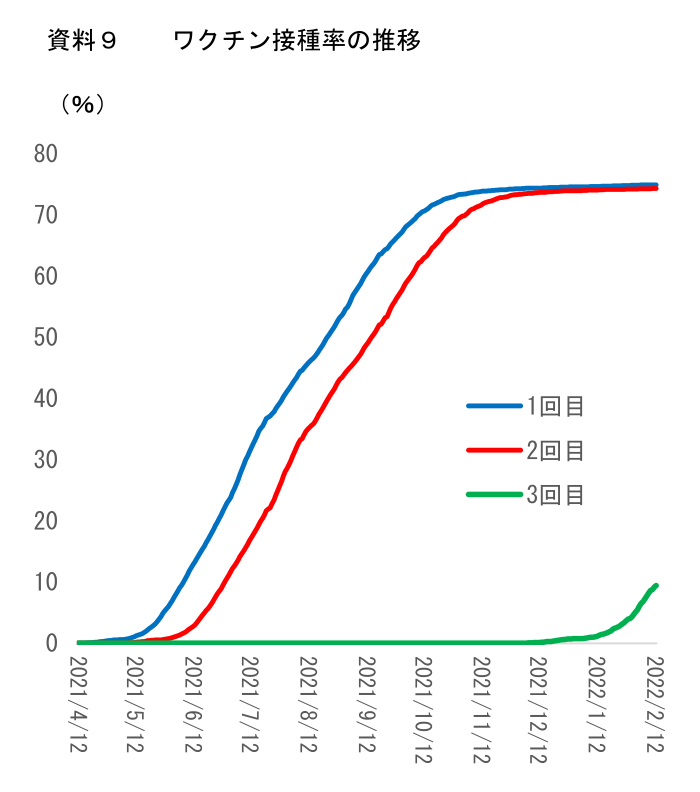

ワクチン接種の進展も、今後の感染抑制と経済活動の活発化を後押しする。3回目接種を積極的に実施した海外と異なり、日本では3回目接種の遅れが目立っていた。もっとも、ここにきてようやく接種ペースが速まりつつあり、足元では1日あたり60万回程度にまで増加、3回目接種を行った人の割合も10%近くまで上昇してきた。今後、高齢者以外での接種が進むことが予想されており、1日100万回も視野に入る。

3回目接種が進むことで、感染抑制や重症化予防が可能になれば、人々の行動も徐々に積極化することが予想される。特に期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する挽回消費が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。サービス消費の持ち直しが進むことで、これまで苦境に立たされていた対面型サービス業も上向くことが予想され、関連業種の雇用や設備投資にも好影響が及ぶだろう。

新型コロナウイルス禍における経済状況を象徴する言葉が「K字型回復」だ。通常の危機とは異なり、今回のコロナショックでは、悪影響が一部の業種やグループに集中したことで、大きな打撃を受けた部門が回復から取り残された一方、テレワーク需要拡大や巣ごもり消費の盛り上がり等の恩恵を受けたことで好調に推移した部門もあったことが、格差の拡大に繋がった。しかし今後は、回復が遅れていたサービス関連業種で持ち直しが期待でき、K字に変化が生じる可能性が高いだろう。

このように、コロナ禍からの経済活動正常化の流れが続くことで、22年度は前年比+2.8%の高成長を予想している。23年度には、正常化の進展で水準としての回復もある程度実現することで、成長率は鈍化していくが、それでも潜在成長率をやや上回るとみられ、緩やかな景気回復が持続するだろう。22年度の景気回復の動きが波及することで雇用・所得環境の改善が見込めるほか、物価上昇が落ち着くことも消費の下支えになる。23年度の成長率は+1.4%と予想している。

なお、GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大直前である19年10-12月期の水準を取り戻すのは22年4-6月期、消費税率引き上げ前の19年7-9月期の水準を取り戻すのは23年1-3月期と想定している。

海外への所得流出が景気の抑制要因に

22年度は高成長を予想しているものの、前回(21年12月)予測時点と比較すれば、先行きの見方は弱まっている。前回予測時点では、21年度の成長率を+2.8%、22年度を+2.9%としていた。今回の予測では、21年度を+2.4%と下方修正する一方で、22年度は+2.8%と、前回から大きく変わっていない。本来であれば、先送りされた需要が22年度に顕在化することが想定されるはずだが、そうした見方はとっておらず、実質的には下方修正と言える。これは、オミクロン株の急拡大による下押しによるところが大きいが、その他、資源価格の高騰による経済活動圧迫の影響も無視できない。

GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI(国内総所得)と言う。この交易損失は、輸入物価の上昇を背景としてここ数四半期大幅に悪化しており、10-12月期は一段と拡大した。

こうした海外への所得流出による損失は、主に家計と企業によって負担されることになる。輸入物価の上昇により生じたコスト増を販売価格に十分転嫁できなければ企業収益の圧迫の形で企業が負担し、やむにやまれず値上げが実施されれば家計の負担が増大する形になる。今のところ、企業収益が明確に悪化する動きは顕在化していないが、今後はコスト増による収益圧迫の動きが見えてくることになるだろう。また、エネルギーや食料品といった生活必需品の上昇による実質購買力の毀損は既に観察されており、今後はそうした動きが一段と強まる見込みだ。賃金の伸びが緩やかなものにとどまるなかでのこうした物価上昇は家計にとって大きな痛手であり、消費者マインドへの悪影響を含め、個人消費を抑制する要因となる。

コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復が持続すると予想しているが、今後、原油価格がさらなる上昇を続けるようであれば、こうした見方に修正を迫られる可能性があることに注意が必要である。

22年の物価は上振れも、持続性に欠ける

消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比0.0%(前回見通し時点:0.0%)、22年度が+1.3%(前回見通し時点:+0.8%)、23年度が+0.6%である。原油価格が大幅な上昇を続けていることや、食料品価格が速いペースで上昇していること等を反映したことで、22年度について上方修正を行った。

消費者物価(生鮮除く総合)は21年12月時点で前年比+0.5%にとどまるが、先行きについては伸びを高める可能性が高い。過去の燃料価格上昇の影響が遅れて反映される電気・ガス代の伸びが拡大することに加え、世界的な需要拡大や輸送費の上昇、原材料費の高騰等を背景として食料品による押し上げも大きくなるだろう。

22年1月には、GoToトラベル停止から1年が経過することで宿泊料のプラス寄与が剥落するため、CPIコアもいったん伸び率を低下させるものの、2月にはエネルギー価格による押し上げで再び伸びが拡大する。加えて4月には携帯電話通信料のマイナス寄与が大きく縮小することで上昇率は急激に高まり、前年比で+1.8%程度までジャンプアップする可能性が高い。

5月以降には伸びが鈍化するとみられるが、そのペースは緩やかなものになるだろう。エネルギー価格のうち、ガソリンや灯油といった石油製品については比較的速やかに原油価格の影響が出尽くす一方、電気代とガス代はいったん原油価格が上昇すると相当の期間影響が残る仕組みとなっている。そのため、エネルギー価格の鈍化ペースは22年中は緩やかなものにとどまる見込みだ。加えて、携帯電話通信料についても、21年8月、10月に値下げされた部分のマイナス寄与が追加的に剥落することが予想される。結果的に、22年末時点でもCPIコアは+1%台前半で推移するとみられる。

もちろん、今後物価の上昇が進んだとしても、到底喜べるものではないことは明らかだ。物価の上昇にはディマンドプル型、もう一つはコストプッシュ型があるが、今後予想される物価上昇は、明らかにコストプッシュ型である。賃金が伸び悩むなかで生活必需品の価格が上昇することが、先行きの個人消費に逆風となる。生活必需品価格の上昇による実質購買力の減少が、景気回復ペースを抑制するリスクにも注意しておく必要がある。

エネルギー価格による物価上昇は、持続的なものではない。結局のところ、需給ギャップの改善や賃金上昇に伴って、エネルギーや食料を除いた物価の基調部分が改善していかなければ、持続的な物価上昇は実現しない。物価の基調に目立った改善がみられないなか、時間の経過とともに原油価格の上昇寄与が剥落するにつれて、CPIも再び伸び率を低下させていくだろう。2023年には、前年の伸びが高いこともあってエネルギー価格のプラス寄与が急速に縮小し、CPIの上昇率は明確に鈍化する可能性が高いと予想している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測