- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀及び政府はオミクロン株の影響を「限定的」とみている模様

- Asia Trends

-

2022.02.10

アジア経済

新型コロナ(経済)

原油

アジア金融政策

タイ経済

為替

タイ中銀及び政府はオミクロン株の影響を「限定的」とみている模様

~感染拡大は続くも経済活動の正常化に舵、当面緩和姿勢を維持するも引き締めを迫られる可能性も~

西濵 徹

- 要旨

-

- ASEANは昨年、デルタ株による感染拡大の中心地となり深刻な景気減速に見舞われた。タイでは外国人観光客の激減が経済のファンダメンタルズの悪化を招いたが、ワクチン接種の進展も追い風に感染動向は改善したほか、経済活動の正常化に舵が切られた。年明け以降はオミクロン株による感染再拡大に直面して悪影響が懸念されたが、政府は早くも経済活動の正常化を再開させている。足下の人の移動は早くも底入れしている上、追加景気対策の効果も見込まれるなど、タイ経済は「ポスト・コロナ」に向け着実に前進している。

- 原油高が世界的にインフレを招くなか、タイでもインフレ率が上振れしている一方、国際金融市場では米FRBなど主要国中銀の引き締めシフトによる環境変化が意識されている。他方、経済活動の正常化により対外収支は改善するなか、政府は経済成長率見通しを据え置くなどオミクロン株の影響は限定的とみている。なお、中銀は9日の定例会合で政策金利を14会合連続で0.50%に据え置いた。中銀もオミクロン株の影響を限定的とみている一方、バーツ相場の動向を注視する考えを示した。中銀は緩和継続による景気下支えを図る姿勢を維持したが、インフレ動向や金融市場環境を勘案すれば今後は引き締めが迫られるであろう。

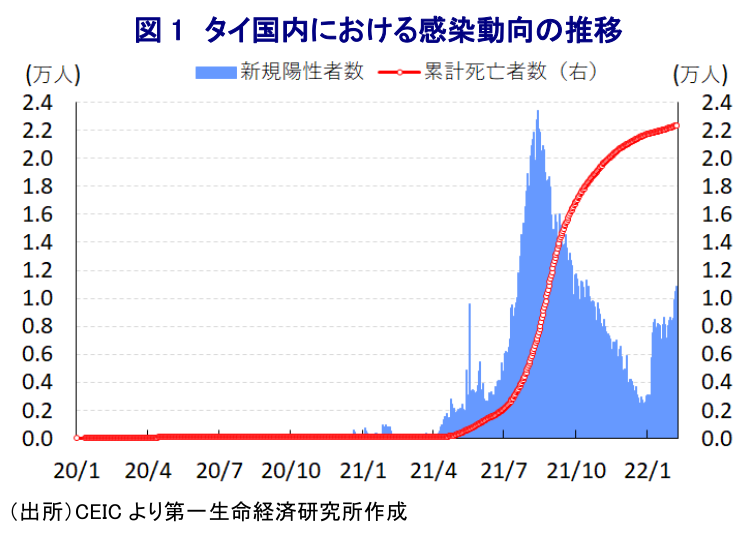

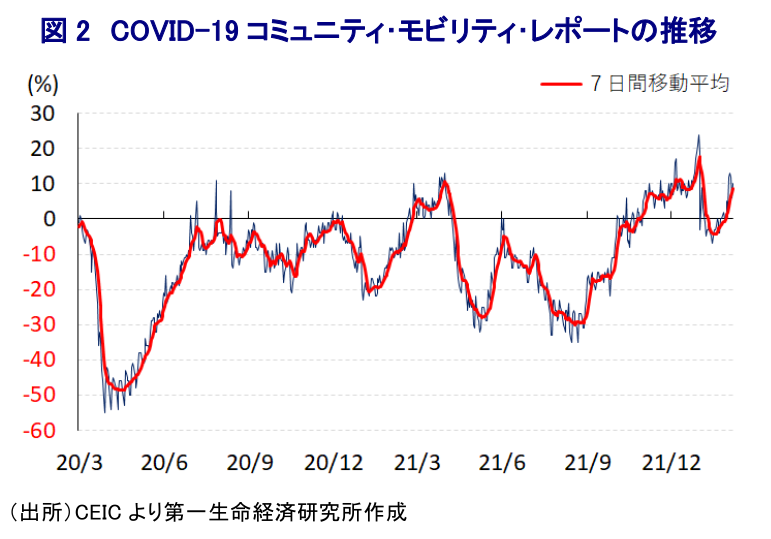

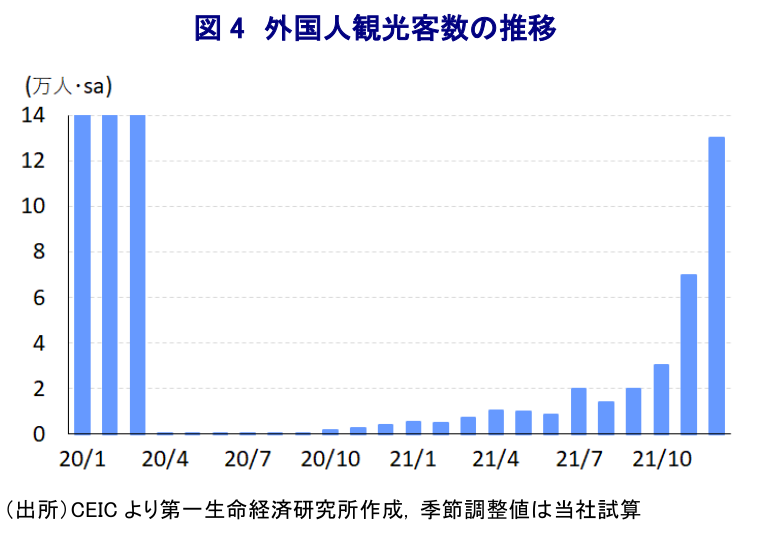

ASEAN(東南アジア諸国連合)は昨年、感染力の強い変異株(デルタ株)による新型コロナウイルス(SARS-COV-2)の感染拡大の中心地のひとつとなったほか、感染対策を目的とする行動制限の再強化により景気に深刻な悪影響が出る事態に見舞われた。なかでもタイはASEAN内でも経済に占める観光関連産業の割合が相対的に高く、パンデミック(世界的大流行)による外国人観光客の急減は経常収支を悪化させるなど経済のファンダメンタルズ(基礎的条件)の脆弱さに繋がった。しかし、ワクチン接種の進展も追い風にタイ国内における新規陽性者数は昨年8月半ばを境に頭打ちしたほか、その後は年末にかけて減少傾向を強めるとともに、新規陽性者数の減少に伴う医療ひっ迫の緩和を受けて死亡者数の拡大ペースも鈍化するなど感染動向は落ち着きを取り戻した。なお、タイ国内におけるワクチンの完全接種率は7割、部分接種率も75%弱に達しているほか、昨年8月からは追加接種(ブースター接種)も実施されており、足下の追加接種率は24.52%(2月8日時点)となるなどASEAN諸国のなかでも比較的進んでいる。ワクチン接種が進展していることを受けて、政府は昨年9月以降にワクチン接種を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略に舵を切ったほか、昨年7月には一部の地域でワクチン接種済の外国人観光客の隔離義務の撤廃(タイランドパス)を導入し、11月にはその対象を拡大させるなど観光振興にも舵を切る動きをみせた。こうした動きも追い風に昨年末にかけては人の移動が底入れしたほか、欧米を中心とする世界経済の回復による外需の押し上げもあり、企業マインドは改善の動きを強めるなど景気回復が進んでいる様子がうかがえた。しかし、昨年末に南アフリカで確認された新たな変異株(オミクロン株)が世界的に感染拡大するなど世界経済のリスク要因となるなか、同国においても昨年末に感染が確認されたことを受けて、政府は昨年末に外国人観光客を対象とする隔離義務を一時停止する事態に追い込まれた(注1)。さらに、年明け以降は新規陽性者数が再び拡大傾向を強めたため、行動制限が再導入されるなど、景気回復期待に冷や水を浴びせる懸念が高まった。なお、オミクロン株を巡っては他の変異株に比べて感染力が極めて高い一方、陽性者の大宗を無症状者ないし軽症者が占めるなど重症化率が低いとみられるなか、足下の新規陽性者数は高止まりが続いているものの、同国政府は今月からワクチン接種済の外国人観光客に対する隔離免除を再開しており、行動制限も段階的に緩和している。また、政府は先月末に総額532億バーツ(GDP比0.3%)規模の消費及び観光支援策を了承しており、今後は低所得者層などに対する現金給付や国内旅行支援を通じた景気下支えが図られる見通しである。こうした動きも追い風に、感染動向の急激な悪化を理由に年明け直後は人の移動に下押し圧力が掛かる動きがみられたものの、足下では早くも底入れが確認されている。その意味では、タイ経済についてはオミクロン株による悪影響が懸念される状況にはあるものの、『ポスト・コロナ』に向けて着実に前進していると捉えられる。

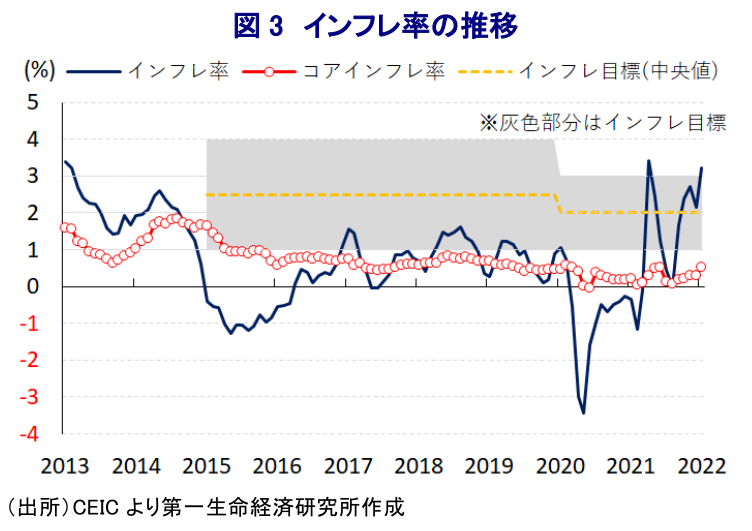

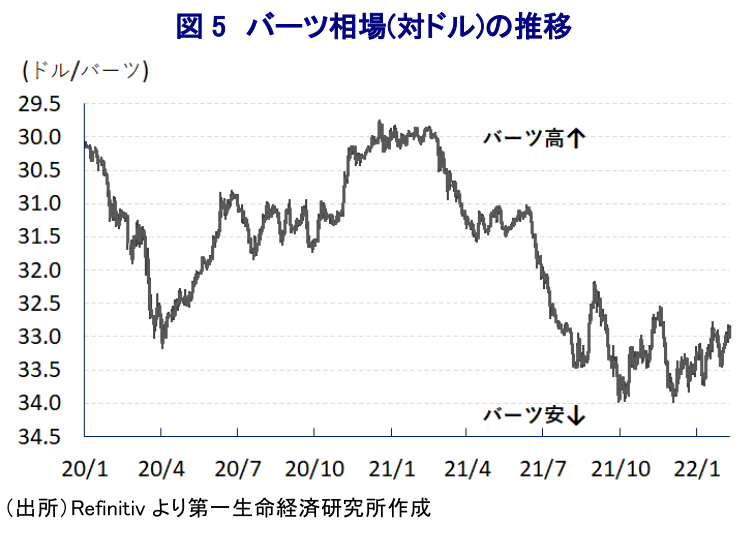

足下ではオミクロン株の世界的な感染拡大にも拘らず欧米を中心に世界経済は回復が続いている一方、主要産油国(OPECプラス)は協調減産を小幅縮小に留めるなど原油需給のひっ迫が意識されやすいなか、足下ではウクライナ問題も重なり国際原油価格は高止まりしており、世界的にインフレが警戒される状況が続いている。国際金融市場においては、米FRB(連邦準備制度理事会)をはじめ主要国の中銀は相次いで政策を引き締め方向にシフトしており、新型コロナ禍を理由とする全世界的な金融緩和による『カネ余り』の手仕舞いが進むことで新興国のマネーフローが変化する可能性が意識されている。タイにおいても原油価格の高止まりを受けてエネルギー価格の上昇圧力が強まっているほか、経済活動の正常化を追い風にサービス物価にも押し上げ圧力が掛かる動きがみられるなか、直近1月のインフレ率は中銀の定めるインフレ目標の範囲を上回る水準となるなど、インフレが警戒される状況にある。他方、一昨年以降における外国人観光客の減少に伴うサービス収支の赤字化を受けて経常収支は赤字に転じるなど経済のファンダメンタルズは急速に悪化してきたものの(注2)、昨年末にかけては世界経済の回復による財輸出の拡大の動きに加え、タイランドパスによる外国人観光客の底入れも重なり対外収支は一転して改善している。上述のように年明け以降におけるオミクロン株の感染拡大の動きは景気の足かせとなることが懸念されたものの、政府は先月末にオミクロン株の感染拡大による影響は限定的として今年の経済成長率見通しを+4.0%に据え置いているほか、経済界も同様にオミクロン株の感染拡大による影響は限定的なものに留まるとの見方を示している。こうしたなか、中銀は9日に開催した定例の金融政策委員会において政策金利を14会合連続で過去最低水準である0.50%に据え置く決定を行っている。会合後に公表された声明文では、今回の決定も「全会一致」であったほか、足下の景気動向について「回復が続いている」とし、先行きについては「オミクロン株の影響は限定的であり、回復の動向を注視する」、「今年通年の経済成長率はこれまでの見通しを上回る可能性がある」との見方を示した。その一方、「必要に応じて追加対策を講じる用意はしている」としつつ、「財政支援を通じて景気下支えを図るべき」との考えを示した。また、足下の通貨バーツ相場について「極めてボラタイルな動きが続いている」との認識を示した上で、「その動向を注視する」としてバーツ相場の安定に向けた対策を講じる可能性に含みを持たせた。さらに、物価動向について「年前半は一段の加速が見込まれる」としつつ、「通年のインフレ率は目標の範囲内に収まる」とした上で「世界的なエネルギー価格の動向や賃金動向を注視する必要がある」との考えをみせた。そして、「政府との政策協調を維持しつつ、金融政策は全体として緩和的な環境の醸成に努めるとともに、新型コロナ禍の影響を受けた分野への的を絞った対応により債務負担の軽減を促す金融・信用措置の迅速化が必要」との姿勢を維持した。先行きの政策運営については「物価安定と持続的な景気回復と金融安定を図る」としつつ、「必要に応じて適切な手段を講じる用意がある」など追加緩和に含みを持たせる考えを示したものの、現実には追加緩和のハードルは極めて高いと判断出来る。政府及び中銀はともにオミクロン株の影響を限定的と見込んでおり、今後は経済活動の正常化も追い風に景気は底入れの動きを強めると期待される一方、景気回復に伴い次第にインフレ圧力が強まるとみられるなか、国際金融市場を取り巻く環境の変化も相俟って先行きは一転して金融引き締めを迫られることになろう。

注1 2021年12月22日付レポート「タイ、景気回復が期待されるもオミクロン株の行方が新たな「壁」に」

注2 2021年9月30日付レポート「タイ、ファンダメンタルズの急速な悪化で慎重な政策運営が必須に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹