- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、景気回復が期待されるもオミクロン株の行方が新たな「壁」に

- Asia Trends

-

2021.12.22

アジア経済

新型コロナ(経済)

原油

アジア金融政策

タイ経済

タイ、景気回復が期待されるもオミクロン株の行方が新たな「壁」に

~中銀は現行の緩和姿勢による政府との政策協調を維持も、今後は慎重な政策運営が求められよう~

西濵 徹

- 要旨

-

- 年明け以降のASEANはデルタ株による新型コロナウイルスの感染拡大の中心地となった。タイでも感染動向が悪化したほか、景気減速に加えて経済のファンダメンタルズも悪化した。しかし、ワクチン接種が進むなかで8月半ば以降は感染動向が改善している。結果、政府は経済活動の再開に舵を切るとともに、11月には全土でワクチン接種済の外国人観光客への隔離義務を解除するなど景気の底入れが期待された。ただし、足下ではオミクロン株の感染確認で底入れが期待された景気に冷や水を浴びせることが懸念される。

- 足下の景気動向は最悪期を過ぎて底入れが進む一方、オミクロン株の感染拡大による悪影響が懸念されるなか、政府は景気回復を促すべく追加対策を発表している。他方、中銀も22日の定例会合において12会合連続で政策金利を過去最低の0.50%に据え置く決定を行った。中銀は足下の景気底入れを反映して今年の成長率見通しを上方修正する一方、オミクロン株の影響を加味して来年の成長率を下方修正した。その上で景気下支えに向けて政府との政策調整を強化する方針を改めて強調した。ただし、足下ではバーツ安圧力が強まっており、今後も中銀は現行の緩和姿勢を維持する一方で慎重な政策運営が求められるであろう。

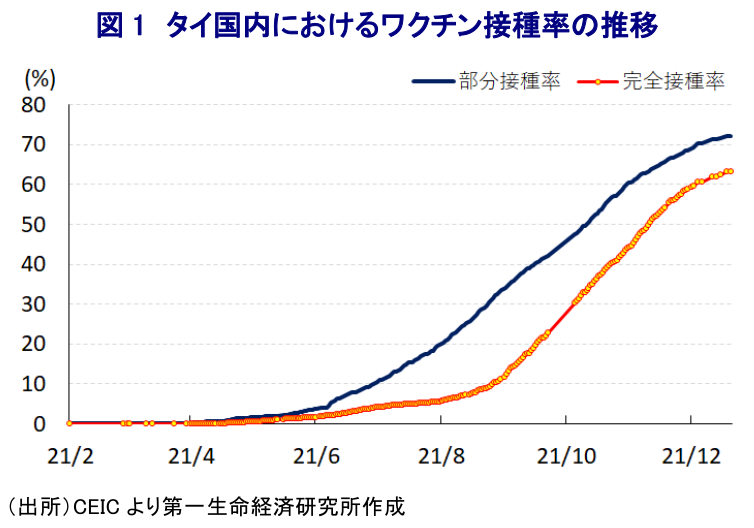

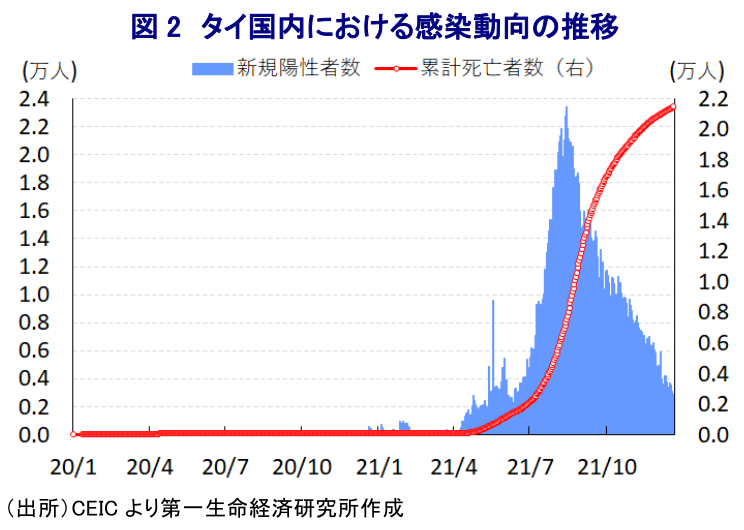

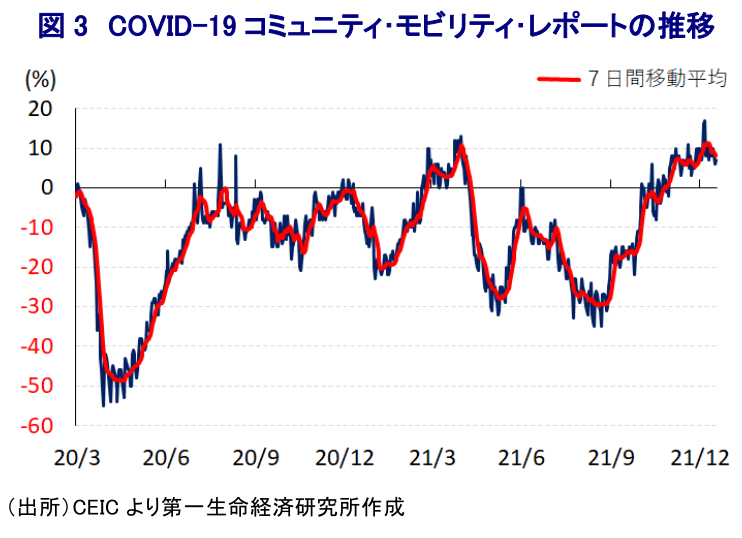

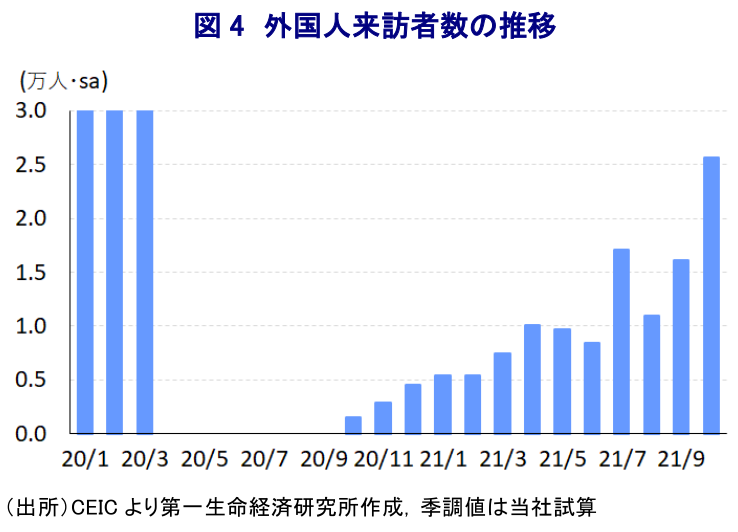

今年のASEAN(東南アジア諸国連合)を巡っては、一昨年末に中国で確認された新型コロナウイルス(SARS-CoV-2)の変異株(デルタ株)の流入を受けて世界的な感染拡大の中心地となる事態に見舞われた。タイはASEAN内でも製造業を中心とする産業の集積が進んでおり、多数の日本企業が進出している上に在留邦人も居住するなど日本経済との関係性が深く、7月以降における感染再拡大の『第3波』は日本経済にも悪影響を与える懸念を招いた。なお、タイ政府は感染拡大の中心地となった首都バンコク周辺を対象に事実上の都市封鎖(ロックダウン)の発動に動いたほか、その後も感染動向の悪化を受けて対象地域を拡大させたため、幅広い経済活動に悪影響が及んだ。タイはASEAN内でも外国人観光客の受入数が多く、経済に占める観光関連産業の割合も比較的高いなか、新型コロナウイルスのパンデミック(世界的大流行)に伴う全世界的な国境封鎖は関連産業に深刻な悪影響を与えたほか、観光関連輸入の激減は経常収支の赤字転落を招くなど経済のファンダメンタルズ(基礎的条件)の悪化に繋がった。タイ政府は当初、世界的なワクチン供給スキーム(COVAX)への不参加を決定するなどワクチン接種に後ろ向きの姿勢をみせたものの、その後は中国の『ワクチン外交』による供給のほか、米国や日本による供給を受け入れるとともに、タイ国内でワクチンのライセンス生産が開始されるなど供給体制の整備を通じてワクチン接種を積極化させた。こうした動きも追い風に、今月20日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は63.32%、部分接種率(少なくとも1回は接種を受けた人の割合)も72.26%となるなど、タイは新興国のなかでもワクチン接種が比較的進んでいると捉えられる。タイ国内においては8月半ばにかけて新規陽性者数が急拡大したほか、医療インフラのひっ迫を受けて死亡者数も拡大傾向を強めるなど感染動向は急速に悪化した。足下における累計の陽性者数は220万人弱とASEAN内ではインドネシア、マレーシアに次ぐ水準に、死亡者数も2.1万人強とインドネシア、マレーシア、ベトナムに次ぐ水準となっているものの、8月半ば以降はワクチン接種の進展も追い風に新規陽性者数は頭打ちしている。事実、人口100万人当たりの新規陽性者数(7日間移動平均)は今月21日時点で47人とピーク(329人:8月17日時点)の7分の1程度に低下しているほか、死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善している。なお、政府は新規陽性者数が頭打ちに転じたことを理由に、9月以降は首都バンコクを含む感染リスクが高いと指定した地域でも小売店や飲食店の営業制限を解除するなど経済活動の正常化に舵を切っている。また、7月以降はプーケット島及びサムイ島を対象にワクチン接種済の外国人観光客を対象に隔離義務を撤廃する『タイランドパス』の導入を決定したほか、11月からは首都バンコクなど9地域でも隔離義務を撤廃するなど、新型コロナ禍を経て疲弊している観光関連産業の振興に動き出した。こうした動きも追い風に、外国人観光客数は新型コロナ禍前にはほど遠い水準ながら底入れしているほか、そうした動きも追い風に人の移動も底入れの動きを強めるなど景気回復を促す流れが確認されてきた。しかし、11月末に南アフリカで新たな変異株(オミクロン株)が確認されたほか、タイ国内においても感染が確認されたことを受けて、政府は21日に『タイランドパス』の新規受付を年明けの1月4日まで停止する決定を行うなど、底入れしてきた景気に冷や水を浴びせることは避けられそうにない。

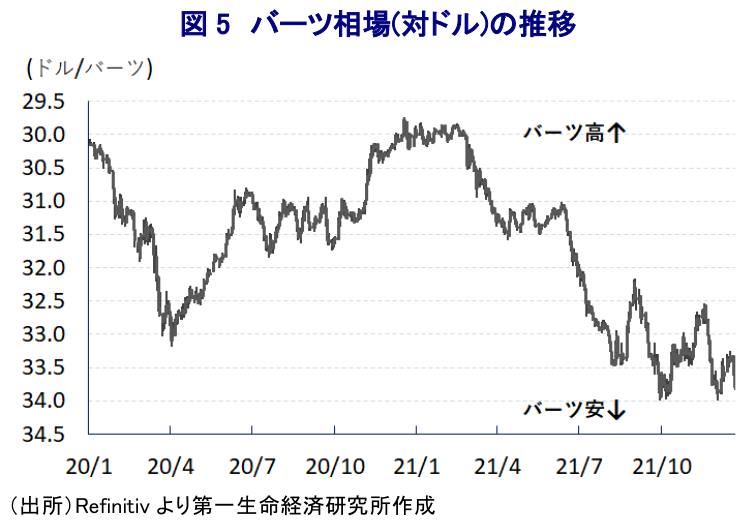

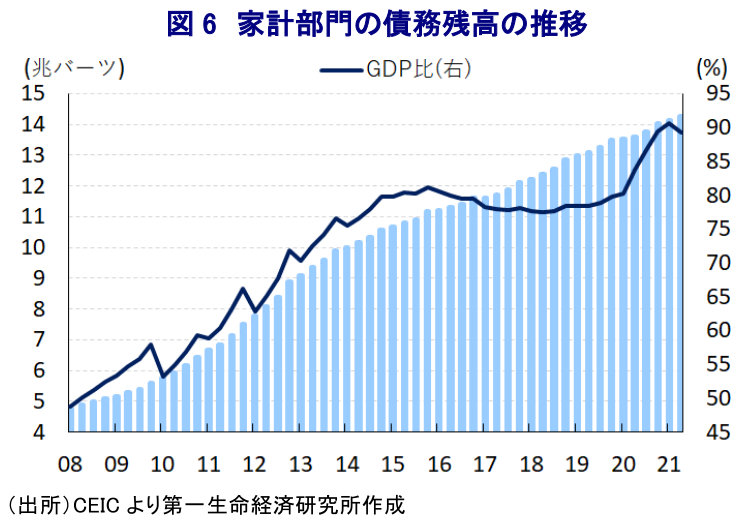

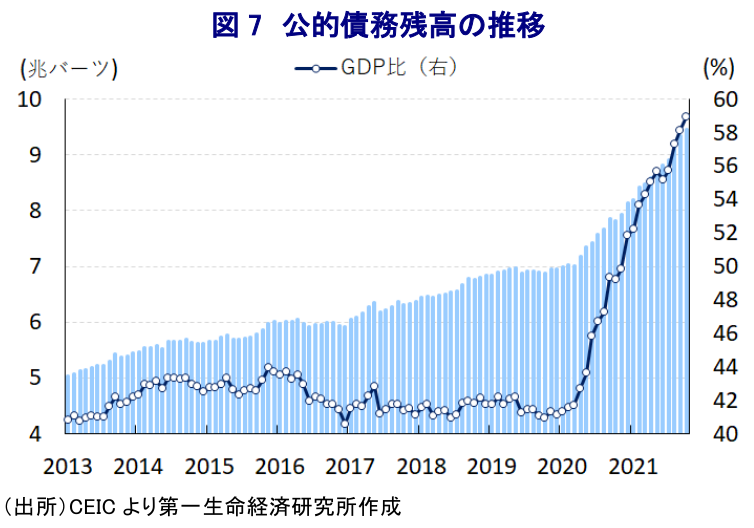

新型コロナ禍を経て疲弊した経済を立て直すべく、タイ政府及びタイ中銀は財政及び金融政策の総動員を通じた景気下支えを図る動きをみせてきた。しかし、タイはアジア新興国のなかでも経済構造面で財輸出に対する依存度が相対的に高い上、上述のように外国人観光客を主要客とする観光関連産業に対する依存度も高く、世界経済の動向など影響を受けやすい体質を有する。よって、昨年後半以降は欧米など主要国を中心とする世界経済の回復の動きは財輸出を押し上げる一方、世界的な国境封鎖に伴う外国人観光客の低迷はサービス輸出の足かせとなる動きに繋がってきた。他方、年明け以降については政策の総動員による景気下支えの動きにも拘らず、感染動向の悪化を受けた行動制限の再強化の動きが家計消費の重石になるとともに、生産活動の低迷によるサプライチェーンの寸断の動きは外需の足かせとなり、企業部門による設備投資意欲も低迷してきた。結果、今年7-9月の実質GDP成長率は前期比年率▲4.17%と5四半期ぶりのマイナス成長となるなど、景気底入れの動きに一服感が出ているほか、実質GDPの水準も新型コロナ禍の影響が及ぶ直前の一昨年末と比較して▲5.0%程度下回るなど、依然としてその影響が色濃く残ることが確認された(注1)。ただし、上述のように足下においては感染動向の改善を受けて行動制限が解除されるなど経済活動の正常化が図られており、こうした動きを反映して製造業を中心とする企業マインドは大きく改善しているほか、雇用を取り巻く環境の改善を追い風に家計部門のマインドも底打ちしている。さらに、上述の『タイランドパス』の導入を受けて外国人観光客数は大きく底入れしており、観光関連産業を取り巻く状況も最悪期を過ぎるなど、着実に景気は底入れしていたと捉えられる。こうした動きを一段と促進させるべく、政府は大規模投資事業に対する免税措置や政府が主導する東部経済回廊(EEC)地域を対象とする投資誘致策を来年末まで1年間延長するとともに、追加景気対策として家計部門の消費活動に対する税額控除や補助金支給に加え、不動産譲渡手数料の引き下げなどの対策を実施することを明らかにしている。他方、昨年末以降の原油をはじめとする国際商品市況の上昇などを理由に、足下のインフレ率は中銀の定めるインフレ目標の上限近傍で推移するなどインフレ懸念が高まる動きがみられるものの、中銀は22日に開催した定例の金融政策委員会において、政策金利を12会合連続で過去最低である0.50%に据え置く決定を行っている。会合後に公表された声明文では、今回の決定も「全会一致」であったほか、景気動向について「回復が見込まれる」としつつ「物価動向やオミクロン株の感染動向にも注意が必要」との見方を示した上で、「緩和的な金融政策の維持が潜在成長率の改善と強化に不可欠」との認識を示した。その上で、「足下の景気底入れを反映して今年の経済成長率は+0.9%する一方(9月時点は+0.7%)、来年は家計消費と外国人観光客の回復が進むもオミクロン株の影響を反映して+3.4%に下方修正したものの(9月時点は+3.7%)、再来年には+4.7%と回復が続く」との見通しを示す一方、「オミクロン株の感染動向は来年初めの景気に悪影響を及ぼすとともに、その長期化は下振れリスクに繋がる」との見方を示すとともに、「新型コロナ禍の影響が色濃く残る雇用環境を注視する必要がある」との考えを示した。物価動向については「今年は+1.2%、来年は+1.7%、再来年も+1.4%と中期的にインフレ目標に収まる」との見通しを示す一方、先行きについて「景気回復の遅れや価格転嫁が遅れている一方、世界的なインフレ圧力の高まりの影響を注視する必要がある」との考えを示した。また、金融市場を取り巻く状況について「流動性は潤沢だが偏在している上、通貨バーツ相場の変動が大きい」として、「国際金融市場を巡る状況を注視しつつ、為替の変動によるリスクを極小化させるべく中小企業に対する支援を続ける」との考えを示した。そして、「政府との政策協調を図る一方、金融政策は全体として緩和的な金融緩和の醸成に努めるとともに、新型コロナ禍の影響を受けた分野への的を絞った対応により債務負担の軽減を促す金融及び信用措置の迅速化が重要」とする従来の考えを改めて強調した。先行きの政策運営については「物価安定と持続可能な景気回復と金融安定の維持を図る」としつつ、「必要に応じて適切な手段を講じる用意がある」として追加緩和に含みを持たせた。ただし、足下の国際金融市場においては米FRB(連邦準備制度理事会)による『タカ派』傾斜を受けた米ドル高圧力の高まりがバーツ安を招く一因になっている上、同国では家計部門が抱える債務水準はアジア太平洋地域のなかでも突出するなど、国際金融市場の動揺の余波を受けやすい状況にある。そして、新型コロナ禍対応を理由に政府は幾度も景気対策を発表してきた結果、過去2年のうちに公的債務残高は大きく拡大するなど経済のファンダメンタルズも急速に悪化している。さらに、バーツ安の進展は対外債務を中心に債務負担の増大を通じて幅広い経済活動に悪影響を与える懸念も高まっていることを勘案すれば、中銀はこれまで以上にバーツ相場の動向に注意を払う必要が高まっている。その意味では、中銀は今後も現行の緩和政策を長期に亘って維持する可能性が高いと見込まれるものの、先行きはこれまで以上に慎重な政策対応が求められることになろう。

注1 11月16日付レポート「タイ、景気は最悪期を超えるも楽観には早く、政治を巡る不透明感は山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹