- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシアはコロナ禍克服へ着実に前進、中銀は政策支援を継続

- Asia Trends

-

2021.11.18

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

インドネシアはコロナ禍克服へ着実に前進、中銀は政策支援を継続

~中銀は足下の景気底入れを好感する一方、今後は「正常化」に向けた取り組みも必要になろう~

西濵 徹

- 要旨

-

- インドネシアでは6月以降、変異株による新型コロナウイルスの感染再拡大が直撃し、政府は7月に緊急事態の発動に踏み切った。他方、政府はワクチン接種の積極化に動いたものの、足下の接種率は依然低水準に留まる。しかし、新規陽性者数は7月半ばを境に頭打ちしており、足下では感染動向は改善している。政府は7月末以降行動制限の段階的解除に動いており、外国人観光客の受け入れ再開など経済活動の正常化に舵を切っている。こうした動きを反映して人の移動も底入れするなど、新型コロナ禍の克服が進んでいる。

- 同国でも新型コロナ禍対応を目的に財政及び金融政策を総動員するとともに、財政ファイナンスに踏み込んだ。低インフレ環境を理由に中銀は緩和姿勢を維持する一方、国際金融市場の動向を注視しながらの慎重な対応を迫られてきた。こうしたなか、中銀は18日の定例会合で現行の緩和政策の維持を決定した。足下の景気底打ちの動きを好感するとともに、政府と政策調整を図りつつ景気下支えを図る考えを改めて強調した。

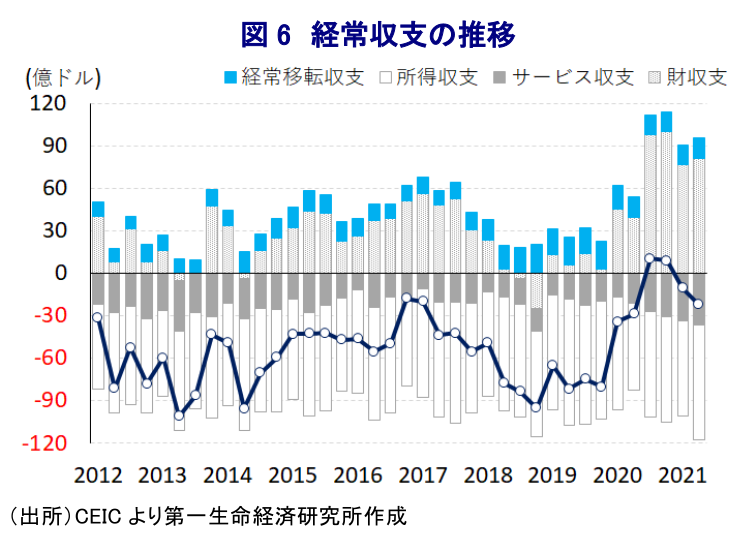

- 国境封鎖による観光関連収入の減少を受けて足下の経常収支は赤字に転じており、国境再開による悪化リスクは低下しているが、引き続き構造的な脆弱性を抱える。また、外貨準備高は国際金融市場の動揺への耐性は充分と見做されるが、財政ファイナンスという「禁じ手」の長期化は次の政策対応余地を狭めるなか、今後は政策の正常化に向けた青写真を描く必要性が高まることが予想される。

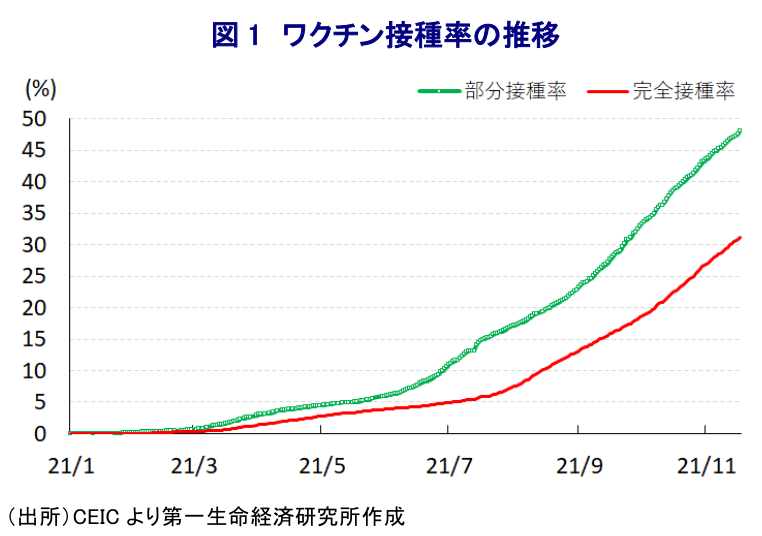

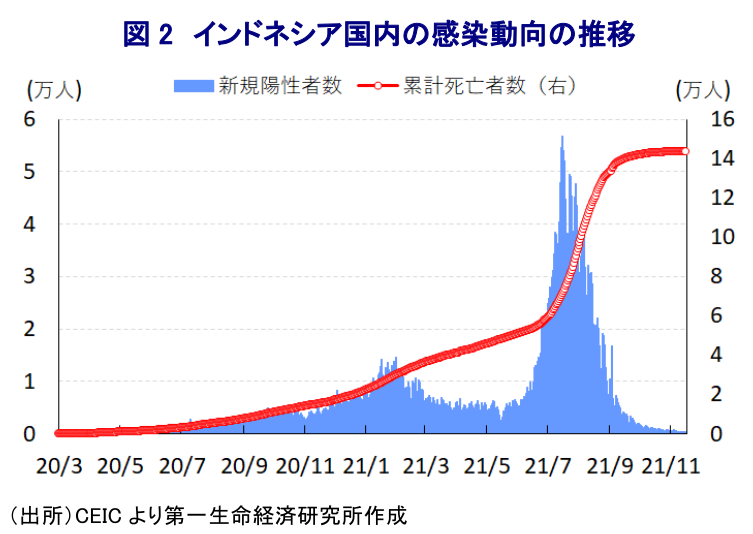

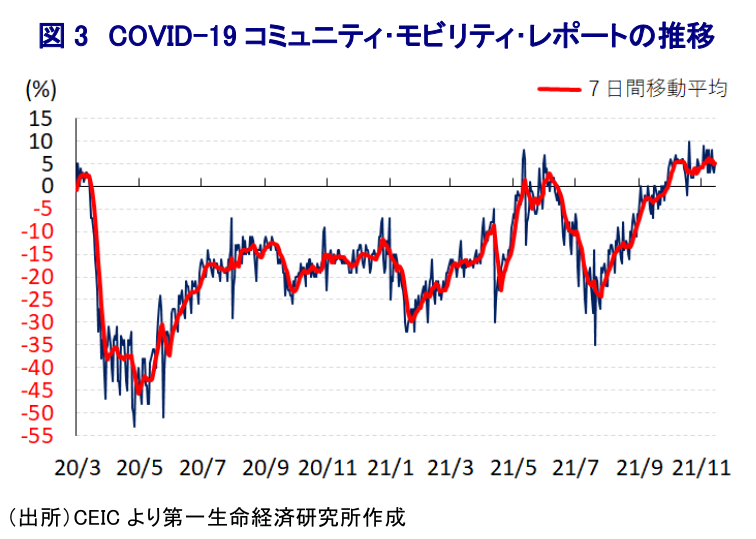

インドネシアでは今年6月以降、感染力の強い変異株の流入により新型コロナウイルス(SARS-CoV-2)の感染が再拡大したことを受けて、同国政府は7月初めに人口が最も多いジャワ島とアジア有数の観光地であるバリ島を対象に『緊急事態』の発動を決定し、行動制限を図る一方で最低限の経済活動を維持する対応が採られた(注1)。政府のこうした対応は、昨年来の新型コロナ禍対応を巡って中央政府は実体経済への悪影響を最小化すべく都市封鎖(ロックダウン)など強力な対応に及び腰となってきた一方、首都ジャカルタなど地方レベルでは行動制限による事実上の都市封鎖措置が採られるなど、ちぐはぐな動きに終始してきたことも影響している。他方、同国を含むASEAN(東南アジア諸国連合)ではワクチン接種の遅れが感染拡大の中心地となる一因となったため、政府は中国による『ワクチン外交』を通じたワクチン供与のほか、日本や米国による無償供与などを通じてワクチン調達を積極化させるなど、接種拡大への取り組みを強化させてきた。ただし、今月16日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は31.21%とASEAN主要6ヶ国のなかで最も低水準に留まるほか、部分接種率(少なくとも1回は接種を受けた人の割合)も48.00%に留まるなど、その人口の多さや1万を超える島から成り立つ地理的特性も影響してワクチン接種が遅れる状況は続いている。なお、インドネシア国内における累計の陽性者数及び死亡者数はそれぞれ425万人強、14万人強とともにASEAN内で最大となっているものの、上述のように6月以降に急拡大した新規陽性者数は7月半ばを境に頭打ちしており、その後も鈍化の動きを強めている。さらに、新規陽性者数の減少を受けて医療インフラのひっ迫状態が解消されていることで死亡者数の拡大ペースも鈍化している。事実、人口100万人当たりの新規陽性者数(7日間移動平均)は7月半ばに185人と感染爆発状態となっていたものの、足下では1人とASEAN主要6ヶ国のなかでも頭抜けて低い水準となるなど、感染収束に向かっていると捉えることが出来る。上述のように7月半ばを境に新規陽性者数が鈍化に転じたことを受けて、政府は7月末以降に行動制限を段階的に緩和させるなど経済活動の正常化に向けた取り組みを進めており、その後も新規陽性者数の減少に歩を併せる形で行動制限の緩和を前進させてきた。さらに、昨年来の新型コロナ禍による世界的な国境封鎖の影響で疲弊している観光産業の振興を図るべく、ワクチン接種を前提に外国人観光客の受け入れを再開させているほか、先月からはバリ島への海外からの直行便も再開されるなどの動きも進められている。なお、政府が7月に緊急措置の発動に踏み切ったことを反映して、今年7-9月の実質GDP成長率は前年比+3.51%と伸びが鈍化しており、当研究所が試算した季節調整値に基づく前期比年率ベースでは5四半期ぶりのマイナス成長となるなど景気に急ブレーキが掛かったことが確認された(注2)。緊急措置の発動に伴う行動制限を受けて人の移動は下振れを余儀なくされたものの、7月後半以降は行動制限が段階的に緩和されていることを反映して人の移動は底打ちしているほか、その後も底入れの動きを強めている上、足下では拡大に転じる動きが確認されるなど、インドネシア経済を巡る状況は大きく好転していると捉えることが出来る。

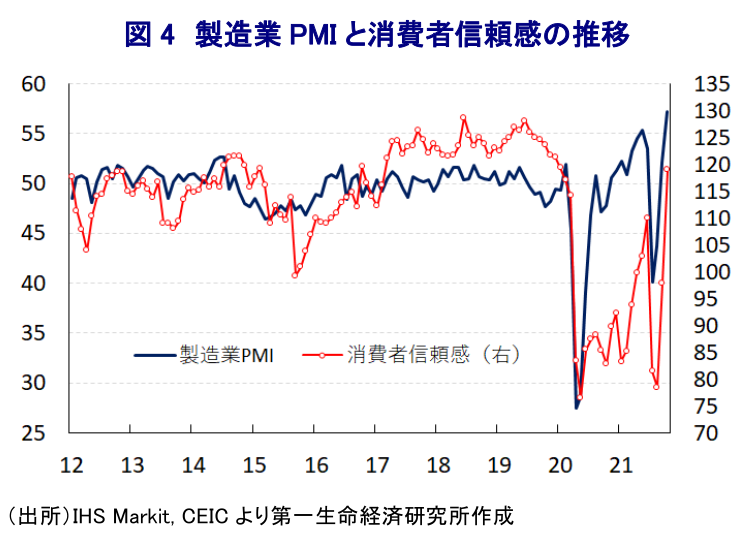

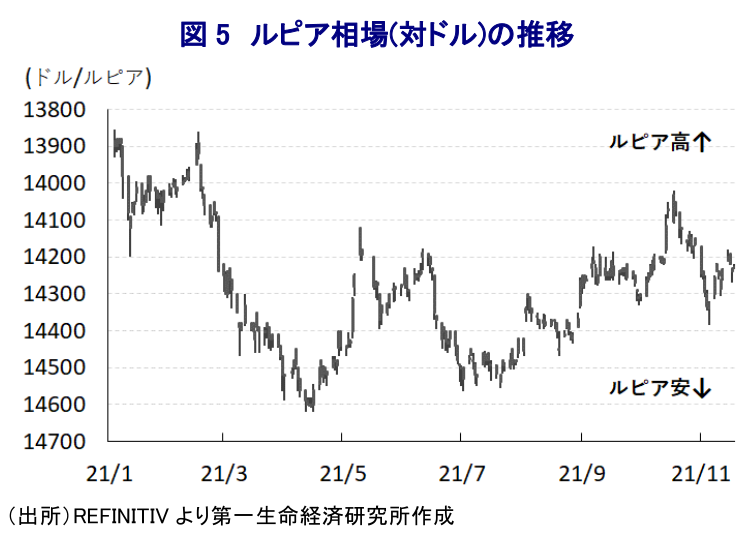

昨年以降の新型コロナ禍を受けて、インドネシアにおいても政府及び中銀は政策の総動員を図ることで景気下支えが図られてきたが、なかでも中銀は利下げの実施に加え、慢性的な財政赤字状態であるなど財源不足が懸念されるなかで財政支援を目的に国債を無利子で直接引き受ける財政ファイナスを実施するなど、平時であれば『禁じ手』と見做される対応を採ってきた。また、中銀は年明け以降も2月に追加利下げを実施したものの、その後は国際金融市場を取り巻く環境の変化や、上述のように同国内における感染動向の急激な悪化などに晒されつつも、緩和姿勢を維持することで様子見を図る対応を続けてきた。このような対応をみせてきた背景には、世界的には昨年後半以降における国際原油価格の上昇を受けてインフレ圧力が強まる動きがみられるにも拘らず、同国では補助金を通じて燃料価格が抑えられていることを受けて、足下においてもインフレ率は中銀の定めるインフレ目標を下回る水準で推移するなどインフレが意識されにくい状況が続いていることが影響している。他方、こうした政策支援に加え、上述のように感染動向の改善が進むなかで行動制限は緩和されており、人の移動が活発化する動きがみられることを反映して、足下では企業部門のみならず家計部門においてもマインドが改善しており、企業マインドは入手可能ななかで最高水準を更新しているほか、家計マインドも新型コロナ禍前の水準を回復するなど新型コロナ禍の影響克服が進んでいる。他方、国際金融市場においては米FRB(連邦準備制度理事会)による量的緩和政策の縮小決定など、新型コロナ禍対応を前提とする異例の緩和政策の見直しの動きが広がるなか、同国は慢性的な財政赤字と経常赤字状態にあるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを抱えるなどマネーフローの動向を通じて通貨ルピア相場が左右される傾向にあり、中銀にとっては慎重な対応を求められる局面が続いてきた。こうしたなか、中銀は18日に開催した定例会合で政策金利である7日物リバースレポ金利を9会合連続で3.50%に、短期金利の上下限もそれぞれ4.25%、2.75%に据え置く現行の緩和姿勢の維持を決定した。今回の決定について、会合後に公表された声明文では「ルピア相場と金融市場の安定化策に一致するとともに景気回復を後押しする」とした上で、「金融緩和とマクロプルーデンス政策のポリシーミックスの最適化に加え、デジタル化政策などを通じて景気回復を後押しする」との考えを改めて強調した。海外経済については「見通しに比べて弱含んでいる」とする一方、同国経済は「行動制限の緩和を追い風に回復が進んでいる」として今年通年の成長率見通し(+3.5~4.3%)を据え置くとともに、物価動向について「今年は目標の中央値を下回り、来年は目標域に収まる」とし、経常収支は「GDP比▲0.8~0.0%程度に収まる」との見通しを据え置いた。また、通貨ルピア相場について「今後も安定化策を強化する」とした上で、金融市場について「緩和策により流動性は潤沢な状況にあり、政府の景気下支え策も重なり景気を下支えする」との見通しを示した。なお、会合後に記者会見に臨んだ同行のペリー総裁は、国際商品市況の動向について「しばらく高止まりが続いて輸出を押し上げる」との見方を示すとともに、先行きの景気について「第4四半期は内・外需双方で景気を押し上げる動きが強まる」とした上で「来年の成長率は今年以上に強含む」との見通しを示した。その上で、先行きの政策運営について「銀行部門には利下げ余力がある」として「人の移動の活発化や経済活動の再開の動きはローン需要を喚起する」との見方を示した上で、通貨ルピア相場について「ファンダメンタルズを勘案すれば強含む余地がある」としつつ「米FRBの政策対応の影響を受ける」としてその動向を注視する考えを示した。

足下の経常収支を巡っては、国際商品市況の上昇により輸出額が押し上げられる一方、事実上の輸入抑制に向けた関税引き上げなどの影響で輸入額が抑えられるなかで財収支の黒字幅は拡大しているものの、国境封鎖に伴う観光関連収入の減少を理由とするサービス収支の悪化を理由に赤字傾向を強める展開が続いている。上述のようにワクチン接種を前提に外国人観光客の受け入れが進められるなど、先行きは観光関連収入が一段と下振れする懸念は後退しているものの、新型コロナ禍前の水準に回復するにはしばらく時間を要することは避けられず、構造的な脆弱性を抱える状況は続くと予想される。足下の外貨準備高はIMF(国際通貨基金)が想定する国際金融市場の動揺に対する耐性を示す「適正水準」を満たす水準と試算されるものの、財政ファイナンスという『禁じ手』に足を踏み入れるといった非常時対応の長期化は『次の』政策対応の余地を小さくするリスクがある。その意味では、足下の低インフレ状態によってそうした問題は見過ごされているものの、今後は正常化を見据えた対応への青写真を描く必要性が高まるであろう。

注1 7月2日付レポート「インドネシア、感染動向の急激な悪化を受けて「緊急措置」に舵」

注2 11月5日付レポート「インドネシア、「第3波」により景気に急ブレーキも峠は越しつつある」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹