最新の見通しは、2021・2022年度日本経済見通し(2021年12月)(2021年7-9月期GDP2次速報後改定)をご覧下さい。

要旨

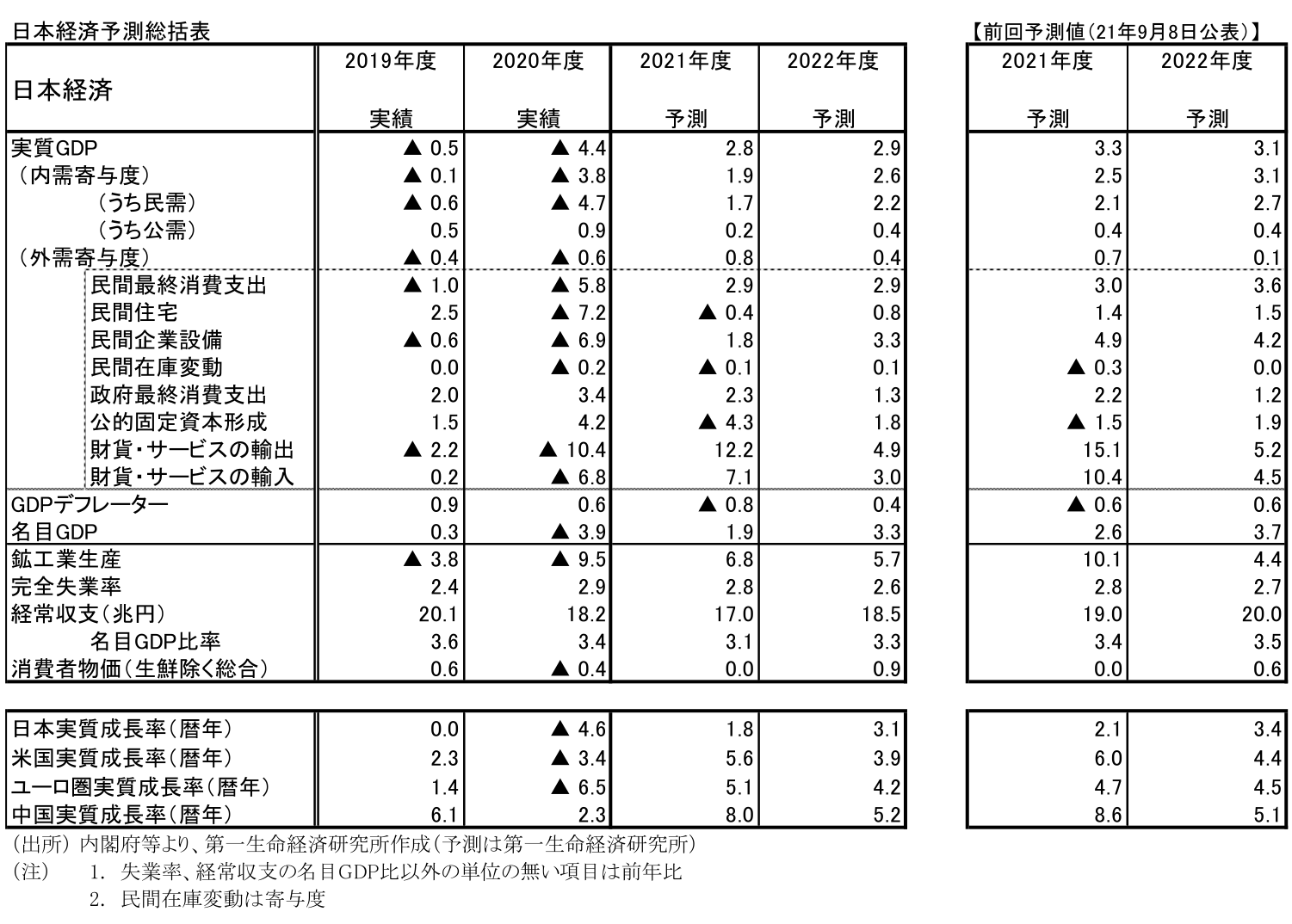

日本・国内総生産(GDP)成長率予測値

2021年度予測 実質+2.8% (前回 +3.3%)

名目+1.9% (前回 +2.6%)

2022年度予測 実質+2.9% (前回 +3.1%)

名目+3.3% (前回 +3.7%)

※前回は2021年9月8日時点の弊社予測値

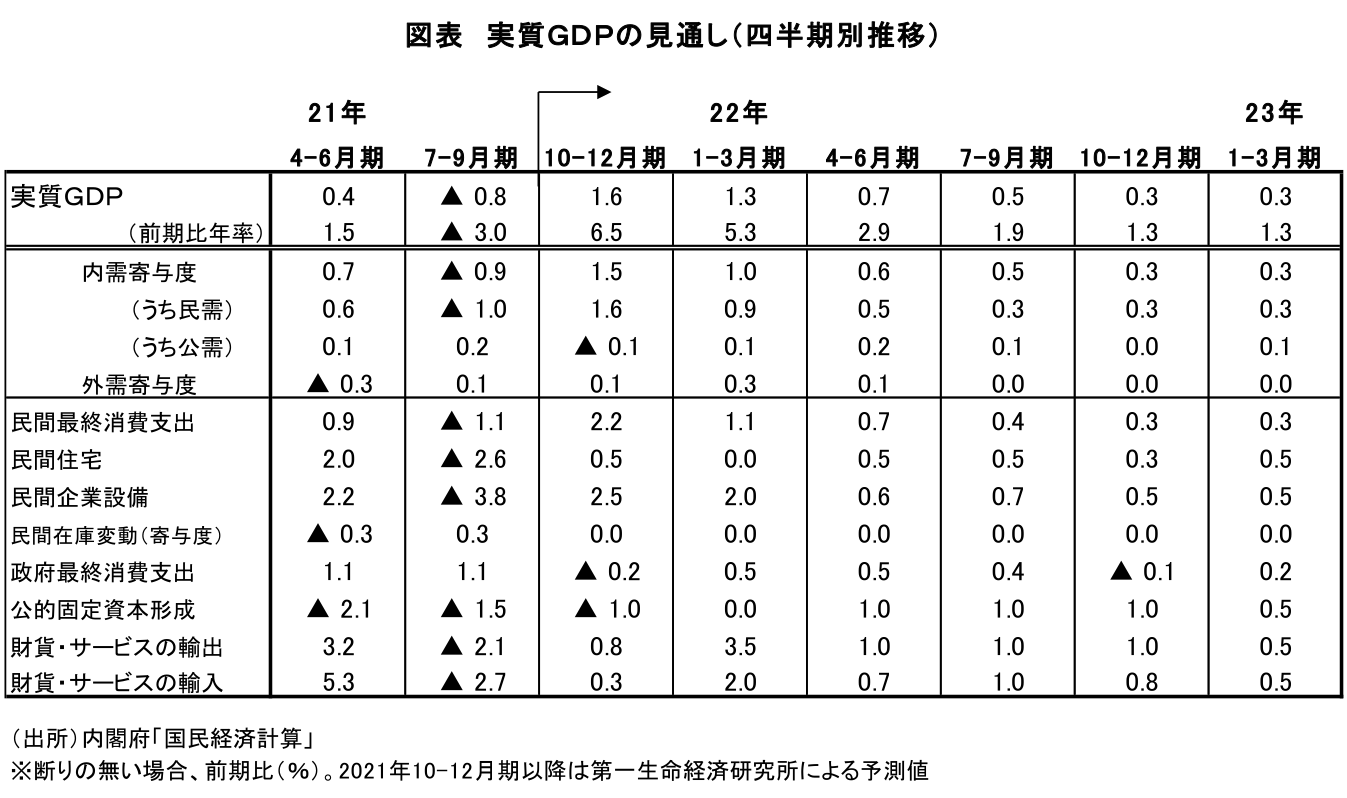

- 実質GDP成長率の見通しは、21年度が+2.8%(21年9月8日時点予測:+3.3%)、22年度が+2.9%(同+3.1%)である。暦年では2021年が+1.8%(同+2.1%)、2022年が+3.1%(同+3.4%)となる。21年7-9月期の実績が前回予測時点での想定を大幅に下回ったことから21年度の成長率を下方修正した。

- 7-9月期の大幅マイナス成長をもたらした新型コロナウイルスの感染急拡大、自動車の供給制約という二つの要因については、ともに状況の改善が見込まれる。感染者数が急減し、緊急事態宣言も解除されたことで人出が急速に戻っており、個人消費は明確なリバウンドが予想される。自動車の大幅減産をもたらした部品調達難についても問題は解消に向かっており、今後自動車生産は持ち直す可能性が高い。21年10-12月期から22年1-3月期にかけて高成長が続くだろう。

- 政府は今後も、ワクチン・検査パッケージ等を活用して、感染抑制を行いながら行動制限の緩和を進めていく見込みである。今後、3回目のワクチン接種が進むこともあり、感染、重症化リスクは低下する可能性が高い。抑制されてきたサービス消費が活発化することで景気は回復感を強める可能性が高く、22年度の成長率は+2.9%の高成長が実現すると予想する。

- 消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比0.0%(前回見通し時点:0.0%)、22年度が+0.9%(前回見通し時点:+0.6%)である。資源価格高騰の影響でエネルギー価格の押し上げが強まることで、物価上昇率は今後高まる。22年4月には携帯電話通信料による下押しが剥落することでCPIコアは前年比+1%台となる可能性が高い。もっとも、エネルギーや食料を除いた物価の基調部分は引き続き力強さに欠ける。22年後半にはエネルギーの押し上げ寄与が弱まることで、CPIコアも再び上昇率を縮小させるだろう。

実質GDP成長率は21年度+2.8%、22年度+2.9%と予想

2021年7-9月期GDP統計の公表を受けて2021・2022年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、21年度が+2.8%(21年9月8日時点予測:+3.3%)、22年度が+2.9%(同+3.1%)である。暦年では2021年が+1.8%(同+2.1%)、2022年が+3.1%(同+3.4%)となる。21年7-9月期の実績が前回予測時点での想定を大幅に下回ったことから21年度の成長率を下方修正した。22年度については、資源価格の高騰による悪影響を反映し、小幅下方修正を行っている。

7-9月期のGDP成長率の大幅マイナス成長(前期比年率▲3.0%)をもたらした新型コロナウイルスの感染急拡大、自動車の供給制約という二つの悪材料は既に改善に向かっていることから、先行きの景気は持ち直しが予想される。抑制されてきたサービス消費が活発化することで景気は回復感を強める可能性が高く、21年度後半から22年度にかけて高成長が見込まれる。GDPの水準(季節調整値)でみれば、22年10-12月期に消費増税前の19年7-9月期を回復すると想定している。

感染拡大と供給制約の影響で7-9月期は大幅マイナス成長

11月15日に公表された2021年7-9月期の実質GDP成長率は前期比年率▲3.0%と、2四半期ぶりのマイナス成長となった。①新型コロナウイルスの感染急拡大により外出が手控えられ、個人消費が下押しされたこと、②半導体不足や東南アジアからの部品調達難により自動車で大幅減産が実施されたことが、輸出や個人消費、設備投資等、幅広い分野に悪影響を与えたこと、が大幅マイナス成長の背景にある。

7-9月期は、個人消費、設備投資、輸出といった主要どころがそれぞれ大幅に悪化したこと加え、住宅投資、公共投資も減少するなど総崩れと言っても良い状況である。プラスに寄与した需要項目は、ワクチン接種費用が計上される政府消費と、輸入の減少、在庫変動であるが、どれも景気判断の上で前向きに評価できるものではなく、むしろ内需の弱さを反映したものととらえるべきだろう。表面上の数字以上に内容は悪い。

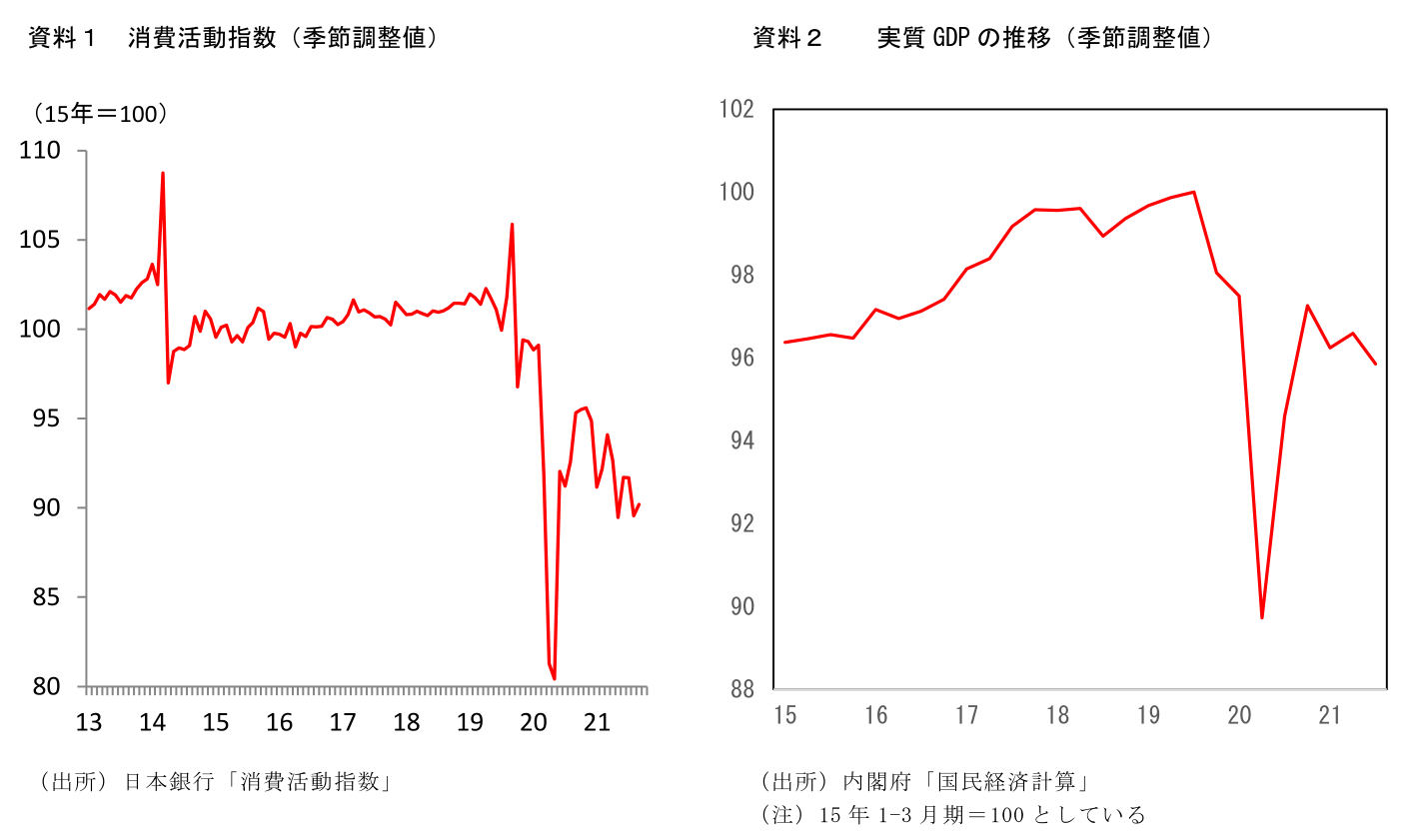

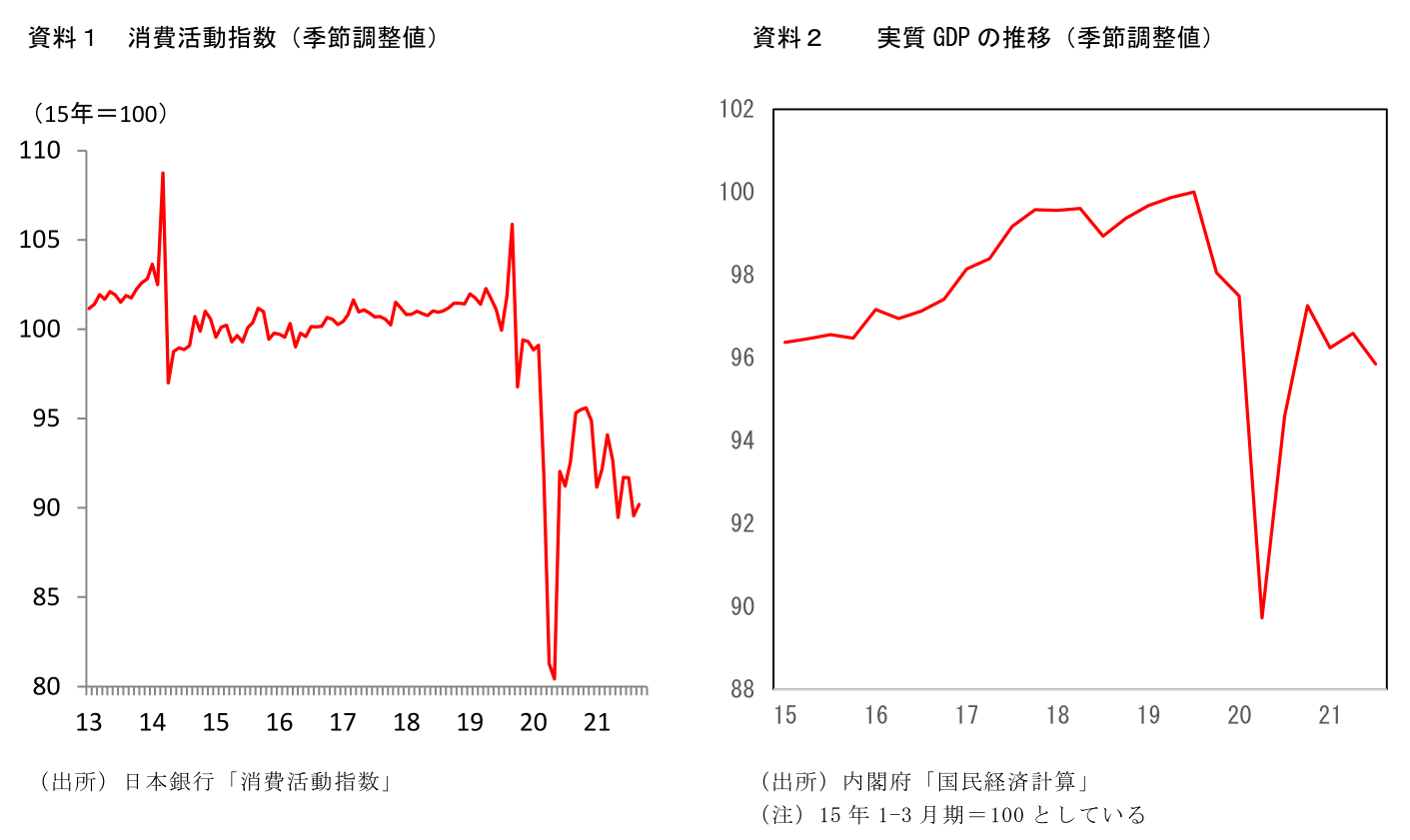

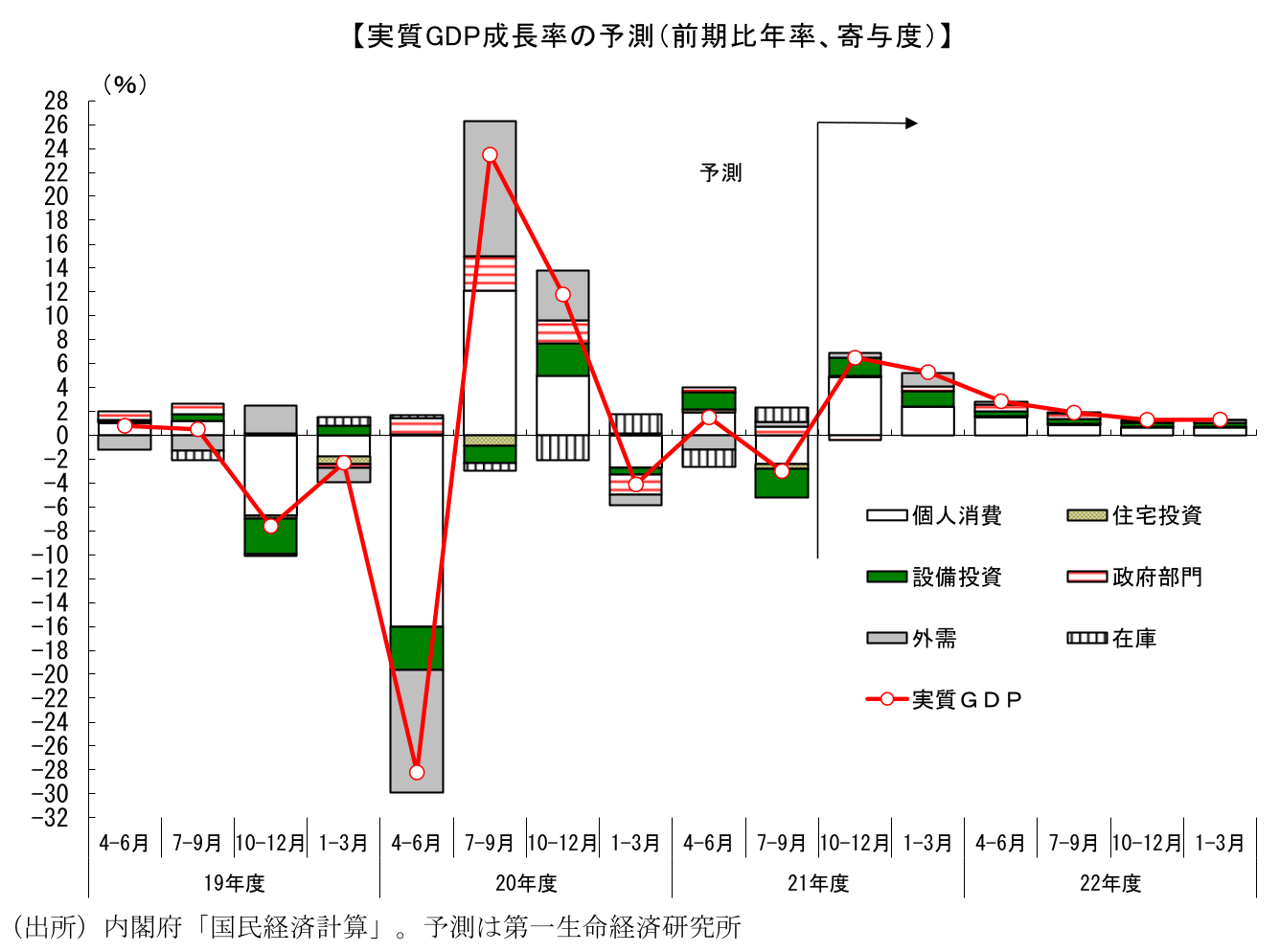

GDP成長率は20年4-6月期に前期比年率▲28.2%と急減した後、7-9月期(同+23.5%)、10-12月期(同+11.8%)と2四半期連続で急回復したが、21年入り以降は1-3月期(同▲4.1%)、4-6月期(同+1.5%)、7-9月期(同▲3.0%)と、新型コロナウイルス感染再拡大や自動車の供給制約を背景に停滞感が強まり、持ち直しの動きが途切れる形となっている。21年7-9月期の水準は新型コロナウイルス感染拡大前のピークである19年7-9月期を4.1%Ptも下回っており、経済活動正常化への道のりは未だ遠いことが示されている。

感染者数急減と行動制限緩和で個人消費はリバウンド

もっとも、極めて低調な結果となった7-9月期から一転し、21年度後半の景気は反発が予想される。7-9月期のマイナス成長をもたらした、①新型コロナウイルスの感染拡大による消費下押し、②自動車の供給制約について、それぞれ改善が見込まれるためだ。特に①の下押しが解消されることの影響は大きく、当面、高成長が続く可能性が高い。

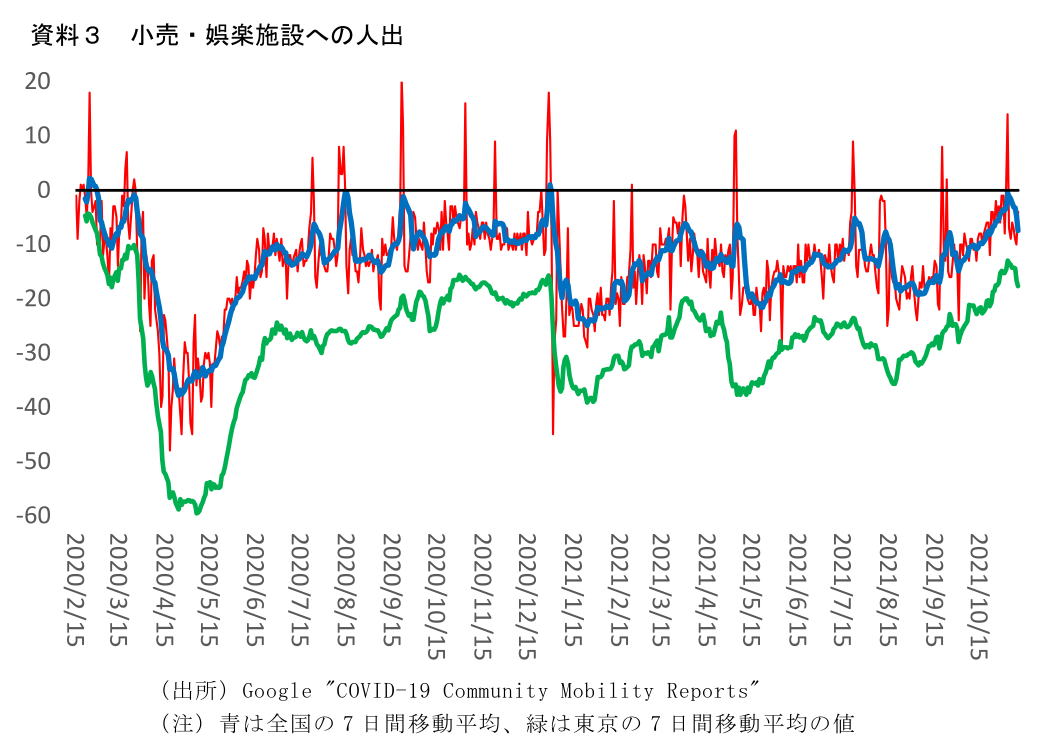

新型コロナウイルスの新規感染者数が9月に急減したことを受け、19都道府県に発令されていた緊急事態宣言、8県に適用されていたまん延防止等重点措置とも、9月末をもって解除された。緊急事態宣言とまん延防止等重点措置とも発令されていない状況は、4月4日以来のことである。また、緊急事態宣言が解除されてしばらくは、東京、埼玉、千葉、神奈川と大阪の5都府県において、飲食店への営業時間の短縮や酒類提供制限の要請が行われていたが、感染者数が低水準を維持していることから、そうした要請も10月25日に解除され、合わせて映画館や百貨店、遊園地等への時短営業の協力依頼も終了している。さらに、政府は27都道府県で続けていたイベントの参加人数の上限を最大1万人とする措置を解除するなど、経済活動に対する各種の制限緩和が進んでいる。

こうした状況を受け、人々の行動にも変化がみられる。感染者数の減少を背景に、まだ宣言が継続されていた9月の時点で既に人出は戻りつつあったが、緊急事態宣言が解除された10月以降は持ち直しの動きに拍車がかかり、全国平均でみると、足元ではコロナ前水準に迫るレベルとなっている。当初は、宣言が解除されても、感染リスクを警戒して人出の戻りは緩やかなものにとどまるとの見方は多かったが、実際の人出の回復ペースは非常に速いものとなっている。これまで小売・娯楽施設への人出とサービス消費は強い相関を示してきたことから、10月以降の個人消費の反発が強く示唆される。

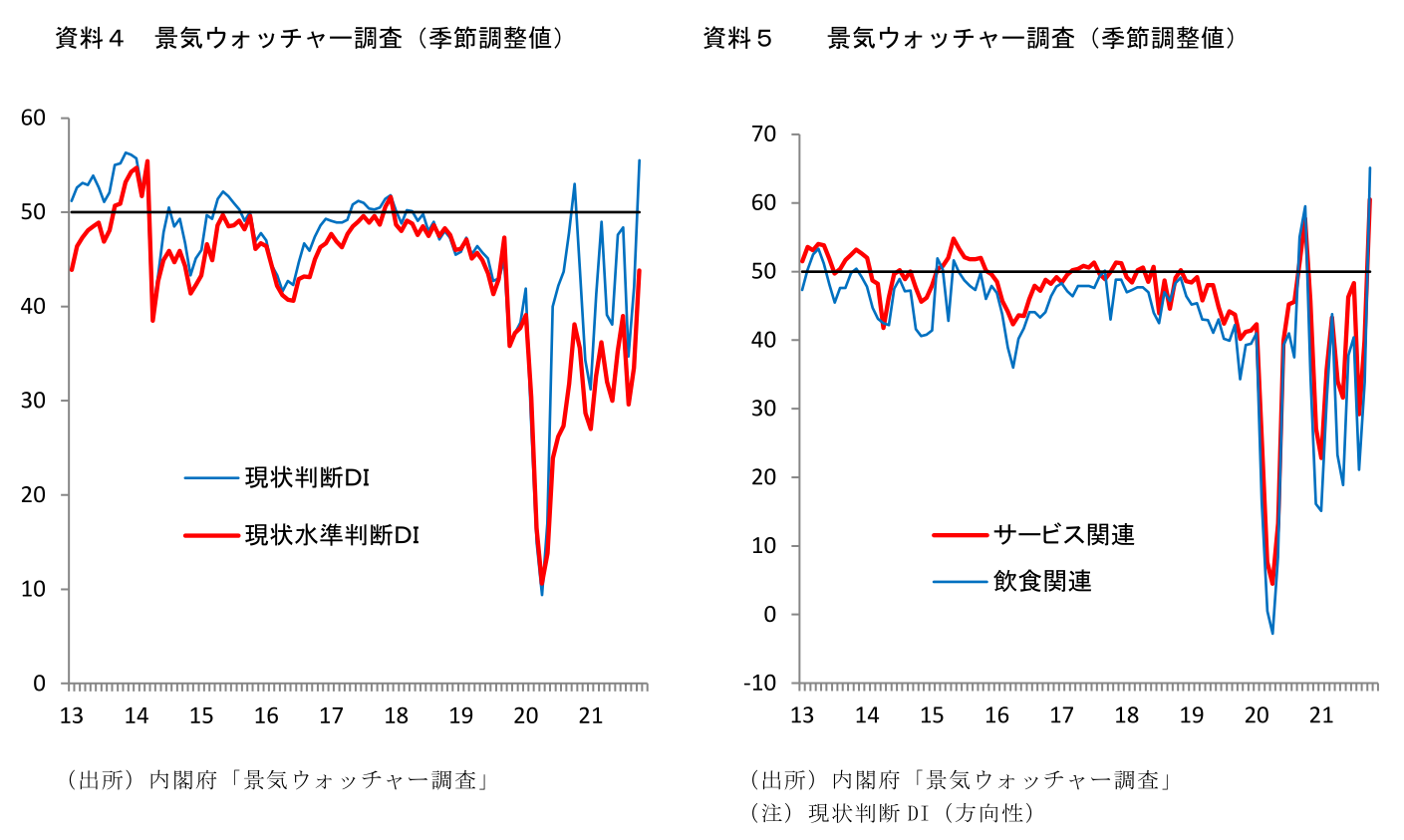

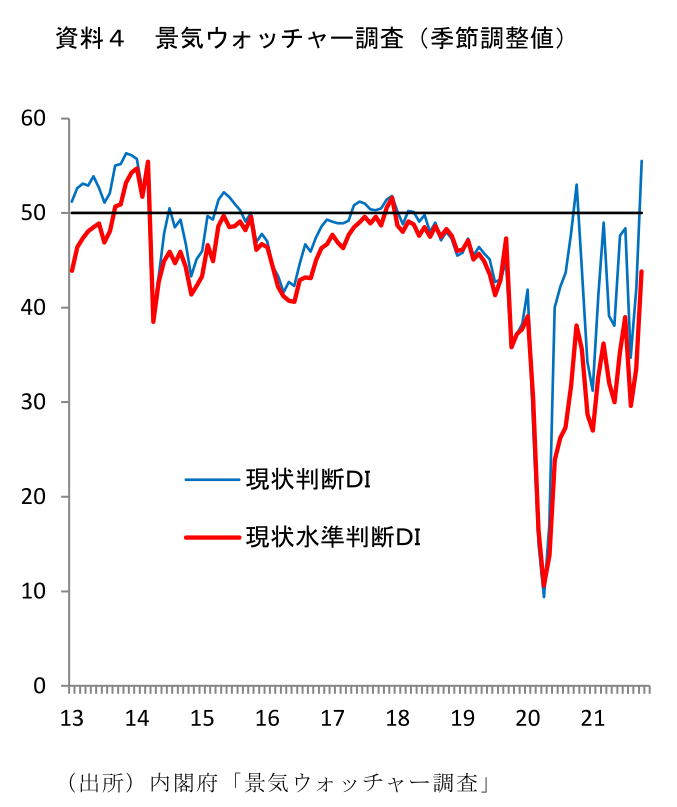

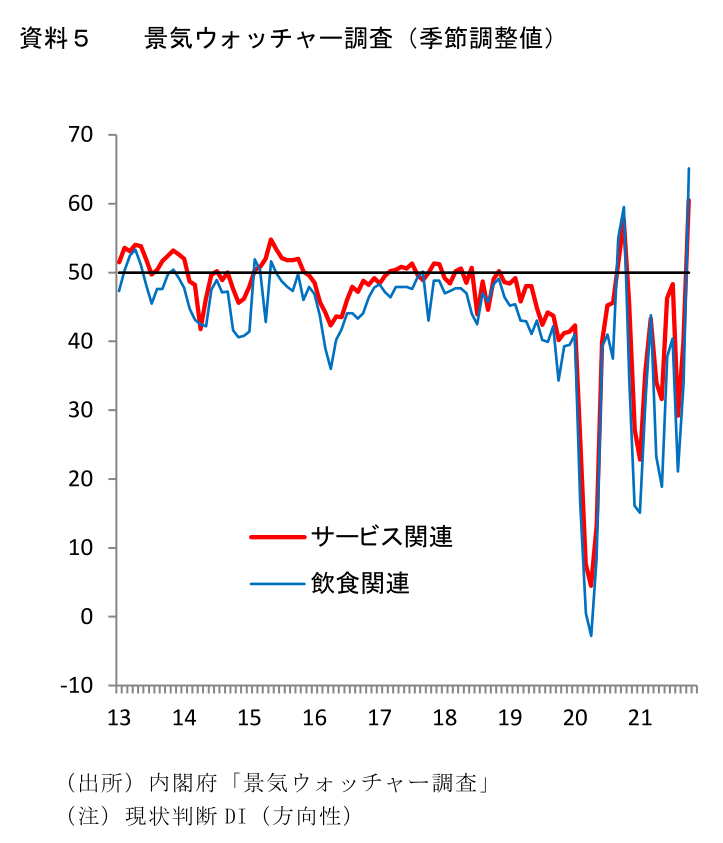

実際、外食、運輸といったこれまで新型コロナウイルスの影響を強く受けてきた企業において、10月は売上が大きく持ち直していることが確認できるほか、各種高頻度データからも、10月の消費活動が活発化したことが示されている。また、景気ウォッチャー調査でも、10月の現状判断DIは前月差+13.4ポイントの急上昇となっており、特に飲食等、サービス関連の改善が著しい。「緊急事態宣言の解除により、来客数が増え、酒類提供の制限解除によって客が酒を注文できるようになり、単価も上がっている」など、客足が戻っているとのコメントも多くみられている。景気の水準を示す現状水準判断DIも大幅に改善しており、概ね新型コロナウイルス感染拡大前の水準に戻っていることも注目される。こうした状況を踏まえると、外食等、これまで抑制されてきたサービス消費を中心として、10-12月期の個人消費は大幅な増加が期待できるだろう。

自動車の供給制約も緩和へ

もう一つの7-9月期の成長率押し下げ要因となった自動車の供給制約についても、状況の改善が見込まれる。

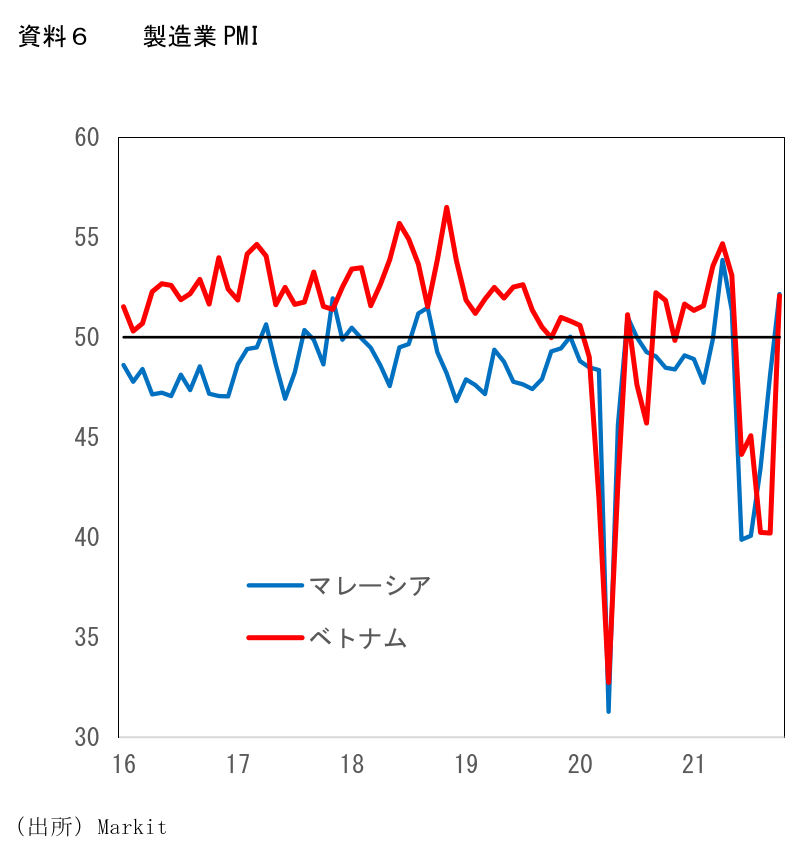

ベトナムやマレーシア等、東南アジアにおいて新型コロナウイルスの感染が急拡大したことで、自動車部品工場が稼働停止や減産を余儀なくされるケースが相次いだ。元々半導体不足の影響がみられていたところに、こうした部品調達難が重なったことで、自動車メーカーは大幅な減産を実施せざるを得なくなった。自動車生産が急減したことで供給が滞った結果、輸出の大幅減少、国内自動車販売の急減、自動車関連の設備投資の遅れ等、悪影響は広く及んだ。

もっとも、ベトナムやマレーシアでは厳しい行動制限とワクチン接種の進展により感染状況が改善し、行動制限は既に緩和されている。部品工場は再稼働が行われ、生産も正常化へ向かっている。半導体不足については依然続いているものの、東南アジアからの部品調達難について解消の目処が立ちつつあることで、大手自動車メーカーでは生産正常化に向けて動き始めた。10月については大幅減産が続き、9月対比での改善は小幅なものにとどまるとみられるが、11月から12月にかけて急速に持ち直しが進む見込みだ。10月の水準が低い分、10-12月期の四半期平均でみれば大きな押し上げは期待できないが、少なくとも7-9月期にみられた大幅な押し下げは解消される。また、1月以降にはこれまでの減産分を取り戻すための挽回生産も実施されるとみられ、1-3月期の生産は高い伸びになる可能性が高い。自動車の大幅減産が7-9月期の個人消費や設備投資、輸出等、広く悪影響をもたらしていただけに、この下押しが解消されることの影響は大きい。

このように、感染状況の改善による個人消費の大幅増加や自動車の減産緩和等を主因として、10-12月期から来年1-3月期にかけて高成長が予想される。

サービス消費の上振れに期待

一方で懸念されるのが、再度の感染拡大である。足元で感染者数は低水準が続き、人々の楽観ムードも強まっているが、これから冬場を迎えるなか、急速に戻った人出が再び感染拡大をもたらすことは十分考えられる。

実際、海外ではワクチンが十分に普及した国においても感染が再び拡大しているケースが散見されている。ワクチンの接種から時間が経過すれば発症予防効果が弱まる可能性があることや、ワクチンの普及が進んだことにより行動制限が解除されたことで人流が増加したことなどが理由として指摘されている。日本でも、高齢者への接種が本格化した5月から数えて半年程度が経過していること、緊急事態宣言解除後に急速に人出が戻っていることなど、感染再拡大がもたらされる可能性は残る。

もっとも、海外における感染拡大はワクチン未接種者が中心となっており、ワクチン接種者が感染する場合でも、重症化は抑制されている模様である。日本では、ワクチン接種が急速に進んだ結果、高齢者のみならず、若年層までワクチンが普及していることに加え、医療従事者や高齢者を皮切りに、3回目の接種が12月にも開始される見込みである。また、経口治療薬についても、早期の実用化を目指した動きが進んでいる。発症者の重症化抑制に効果があるとされており、普及が進めば、ワクチンと並んで経済活動再開に向けての大きな一歩となるだろう。

ワクチンや経口治療薬の普及により感染抑制や重症化防止が可能になれば、医療の提供体制への負荷の面で大きな意味を持つ。これまで日本は、感染拡大 → 行動制限 → 感染抑制 → 経済活動再開 → 感染拡大 → 行動制限というパターンを繰り返してきた。だが、ワクチンによって感染の抑制が進み、重症化も避けられるようになれば、状況は大きく変わる。仮に今後、感染者数が再度拡大したとしても、重症化が抑制されていれば医療のひっ迫は生じにくくなり、厳しい行動制限を行う必要性も低下する。

政府も、感染抑制と経済活動との両立を目指した取り組みを進めており、その一環として、足元ではワクチン・検査パッケージの実証実験が行われている。これはワクチン接種歴及びPCR等の検査結果を基に、個人が他者に二次感染させるリスクが低いことを示す仕組みであり、今後、様々な形で活用されていくことになるだろう。現在再開が検討されているGoToトラベルについても、ワクチン接種証明等を用いることで、感染拡大リスクを抑制しながら経済活動の活性化を実現することが期待されている。このように、これまで実施されてきた様々な行動制限が、今後は徐々に緩和されていくことが予想される。

特に期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する「挽回消費」が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。

結果として、22年度の成長率は+2.9%の高い成長が実現すると予測している。資源価格の高騰による家計負担増、企業収益の圧迫といった悪影響を反映したことで、前回予測時点(21年9月)の+3.1%からは小幅下方修正を行ったが、コロナ禍からの正常化に向けた回復の動きがそうした悪影響を上回るだろう。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大直前である19年10-12月期の水準を取り戻すのは22年1-3月期、消費税率引き上げ前の19年7-9月期の水準を取り戻すのは22年10-12月期と想定している。

エネルギー価格主導で物価上昇率は高まるも、物価の基調は力強さに欠ける

消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比0.0%(前回見通し時点:0.0%)、22年度が+0.9%(前回見通し時点:+0.6%)である。資源価格上昇の影響を反映したことで22年度について上方修正を行った。なお、現在政府で検討が進められているGoToトラベルの再開については、再開時期や内容、CPIに反映されるかどうかといった点が現時点で不明であるため、今回の物価見通しには織り込んでいない。

世界各国でインフレが大きな問題になるなか、日本の消費者物価(生鮮除く総合)は9月時点で前年比+0.1%と、ゼロ近傍にとどまっている。もっとも、この先、CPIは伸びを高めていく可能性が高く、日本でも物価上昇がクローズアップされるようになるだろう。

先行きの物価上昇を牽引するのはエネルギー価格だ。原油価格の高騰と円安の進展を受けて、ガソリン・灯油価格の上昇が続くことに加え、過去の燃料価格上昇の影響が遅れて反映される電気・ガス代が、伸びを急速に高める可能性が高い。石油製品価格と合わせたエネルギー価格全体では、CPIコアへの寄与度が瞬間風速で+1.3%Pt程度にまで拡大するだろう。また、エネルギー以外でも、食料品による押し上げが予想される。世界的な需要拡大や輸送費の上昇、原材料費の高騰等を背景として、値上げを表明する食品メーカーが相次いでいる。食料品はウェイトが大きいだけに、CPIへの押し上げ寄与も無視できないものとなるだろう。

結果として、CPIコアの上昇率は今後拡大が予想される。エネルギー価格のプラス寄与が急速に拡大することから、21年12月には前年比でゼロ%台後半に上昇するだろう。22年1月には、GoToトラベル停止から1年が経過することで宿泊料のプラス寄与が剥落するため、いったん伸び率を低下させるものの、4月には携帯電話通信料のマイナス寄与が大きく縮小することで上昇率は急激に高まり、CPIコアは前年比で+1%台前半まで上昇することが見込まれる。

もちろん、今後物価の上昇が進んだとしても、到底喜べるものではないことは明らかだ。物価の上昇にはディマンドプル型、もう一つはコストプッシュ型があるが、今後予想される物価上昇は、明らかにコストプッシュ型である。賃金が伸び悩むなかで生活必需品の価格が上昇することが、先行きの個人消費に逆風となる。新型コロナウイルスの感染者数減少や緊急事態宣言解除により、先行きのサービス消費増が予想されるが、生活必需品価格の上昇による実質購買力の減少が、景気回復ペースを抑制するリスクにも注意しておく必要がある。

また、エネルギー価格による物価上昇は、持続的なものではない。1年が経過すれば、前年比での押し上げ寄与は縮小に向かうことになる。結局のところ、需給ギャップの改善や賃金上昇に伴って、エネルギーや食料を除いた物価の基調部分が改善していかなければ、持続的な物価上昇は実現しない。物価の基調に目立った改善がみられないなか、エネルギー価格のプラス寄与が縮小することで、22年後半以降にはCPIコアも再び上昇率を縮小させるだろう。持続的に物価の上昇率が高まる姿は展望しがたい状況だ。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測