- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南ア景気は底入れが続くも、先行きも課題山積の状況は変わらず

- World Trends

-

2021.09.08

新興国経済

新型コロナ(経済)

南アフリカ経済

南ア景気は底入れが続くも、先行きも課題山積の状況は変わらず

~新型コロナ、電力不足、雇用悪化、財政悪化、外貨準備不足、政局混乱リスクなど挙げればきりがない~

西濵 徹

- 要旨

-

- 昨年後半以降の南アフリカ経済は、世界経済の回復による外需底入れに加え、度々感染拡大に見舞われるも政策総動員による景気下支え策を受け底入れの動きを強めてきた。4-6月の実質GDP成長率も前期比年率+4.73%と4四半期連続のプラス成長となるなど底入れしているが、依然新型コロナ禍の影響は抜け出せていないと捉えられる。昨年来の政府消費拡大の動きは一巡しているが、公的債務残高は他の新興国と比較して高く、外貨準備高は国際金融市場の動揺への耐性に乏しいなどの問題を抱える。足下の通貨ランド相場は底堅い動きをみせるが、国際金融市場の環境によって一変するリスクを孕んでいると言える。

- 同国では度々新型コロナウイルスの新規陽性者数が拡大する動きがみられ、6月以降は変異株の流入による「第3波」が顕在化した。さらに、7月初旬にはズマ前大統領の収監を契機に暴動が発生して感染動向が一段と悪化することが懸念された。暴動により企業マインドは悪化するも、その後は感染動向の改善や行動制限の段階的緩和を受けて改善しており、一時的なものに留まったとみられる。ただし、ワクチン接種率は依然低水準に留まるなど感染収束に向かうかは見通しが立たない。政府は今年の成長率見通しを+3~4%と控えめにみるが、ボトルネックが山積する状況を勘案すれば、景気は力強さを欠く展開が続くであろう。

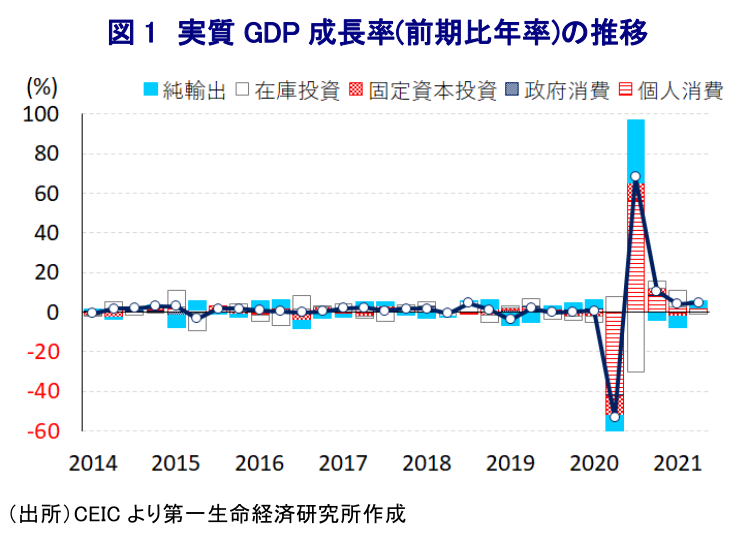

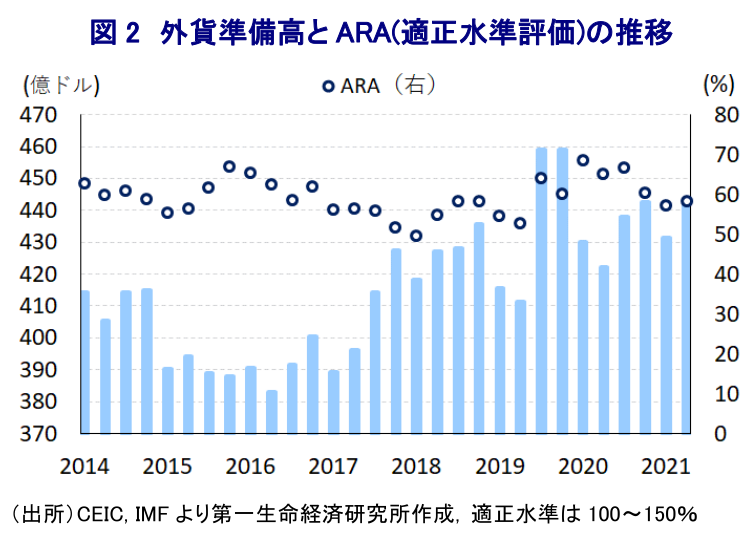

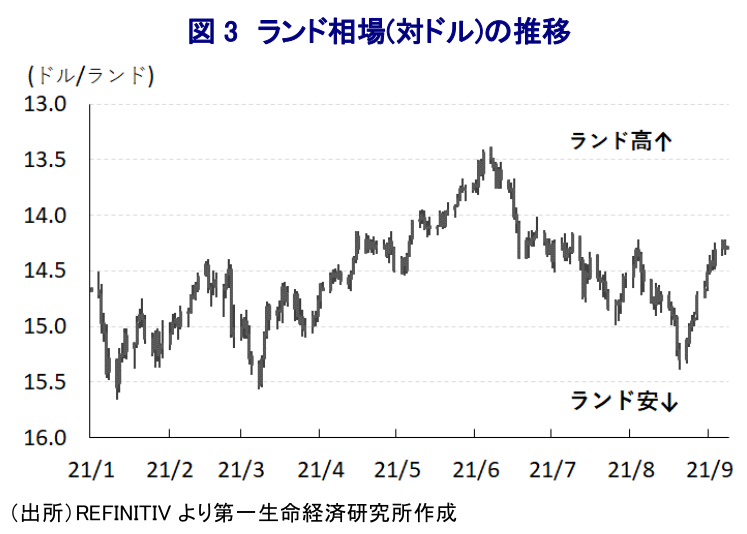

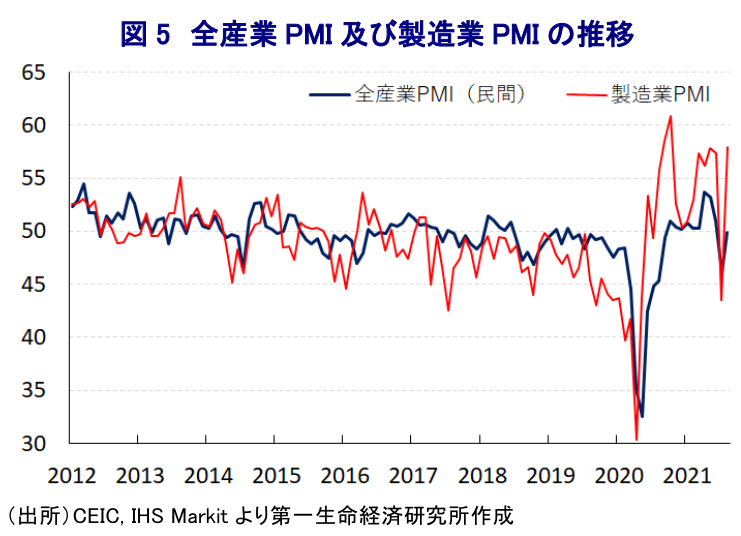

南アフリカ経済を巡っては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた世界経済の減速やそれに伴う国際商品市況の低迷に加え、同国内でも感染拡大の動きが広がり都市封鎖(ロックダウン)や国境封鎖など厳格な感染対策が採られた結果、昨年の経済成長率は▲6.4%(先月の基準年変更前は▲7.0%)と世界金融危機の影響が色濃く出た2009年(▲1.5%)以来のマイナス成長になるとともに、過去最大のマイナス幅となるなど深刻な景気減速に見舞われた。なお、同国では感染拡大が広がったことで変異株が発生するとともに、年明け以降も感染力の強い変異株により感染が再拡大する動きが度々みられたため、政府は感染対策を目的に行動制限を再強化したものの、景気への悪影響を最小化する観点から都市封鎖といった強力な対応は回避してきた。さらに、昨年後半以降は欧米や中国など主要国を中心に世界経済は回復の動きを強めている上、この動きに加えて全世界的な金融緩和を背景とする国際金融市場の『カネ余り』も追い風に国際商品市況は上昇したため、交易条件の改善が国民所得を押し上げるなど景気を後押しする動きに繋がった。こうしたことも追い風に、昨年後半以降の同国景気はプラス成長で推移するなど景気は一転して底入れしており、年明け直後にかけて新規陽性者数が拡大する『第2波』が落ち着いたことで行動制限も段階的に緩められたことも重なり、経済活動が再開される動きが広がった。結果、4-6月の実質GDP成長率は前期比年率+4.73%と前期(同+4.16%)からわずかに加速するとともに、4四半期連続のプラス成長で推移するなど景気は着実に底入れの動きを強めている様子が確認された。前年同期比ベースの成長率は+19.3%と四半期ベースで過去最大の伸びとなっているものの、これは昨年4-6月が前期比年率ベースで▲53.44%と過去最大のマイナス成長となった反動が影響しており、実質ベースのGDPの水準は新型コロナ禍の影響が及ぶ直前の一昨年末と比較して▲1.3%下回るなど、依然としてその影響は色濃く残っている。当期については世界経済の回復を追い風に輸出は引き続き拡大しているほか、外需の底入れが続くなかで昨年来の中銀の金融緩和による低金利環境を追い風に企業部門の設備投資が底打ちしており、感染拡大の一服や雇用の底打ちなどを受けて家計消費も底堅く推移するなど、内・外需双方で景気の底入れが進んでいる。他方、政府はIMF(国際通貨基金)からの緊急融資を通じて昨年後半の景気回復を下支えした反動で、年明け以降は政府消費や公共投資に下押し圧力が掛かるなど財政余力の乏しさは景気の足かせとなる状況が続いている。こうした動きは分野別の生産の動きにも現れており、製造業や建設業の生産は弱含んでいる一方、家計消費など内需の堅調さはサービス業の生産を押し上げるとともに、外需の回復を追い風に農林漁業や鉱業の生産の底堅さが景気を下支えしている様子がうかがえる。なお、需要項目別のGDPの水準をみると、家計消費や固定資本投資のみならず、輸出も新型コロナ禍の影響が及ぶ前の水準を下回る一方、政府消費のみがその水準を上回るなど対照的な動きをみせており、昨年後半以降における景気回復の動きは公的部門に大きく依存したものであったと捉えられる。ただし、その背後では公的債務残高が急拡大してGDP比で7割弱と他の新興国と比較しても高水準となっている一方、外貨準備高はIMFが示す国際金融市場の動揺に対する耐性を示す『適正水準』を下回るなど国際金融市場のマネーの動向に揺さぶられやすい状況にある。なお、国際金融市場においては年内にも米FRB(連邦準備制度理事会)が量的緩和政策の縮小に動くなど『カネ余り』の手仕舞いが近付いており、新興国への資金流入の動きの変化が見込まれる一方、足下では米FRBが『ハト派』姿勢を維持していることを好感して同国の通貨ランド相場は堅調な動きをみせている。しかし、主要格付機関はいずれも同国を「投資不適格」とするなど安定資金の流入が見込みにくい上、経済のファンダメンタルズ(基礎的条件)の脆弱さを勘案すれば、市場環境によって相場環境が一変するリスクを孕む状況は変わっていないと判断出来る。

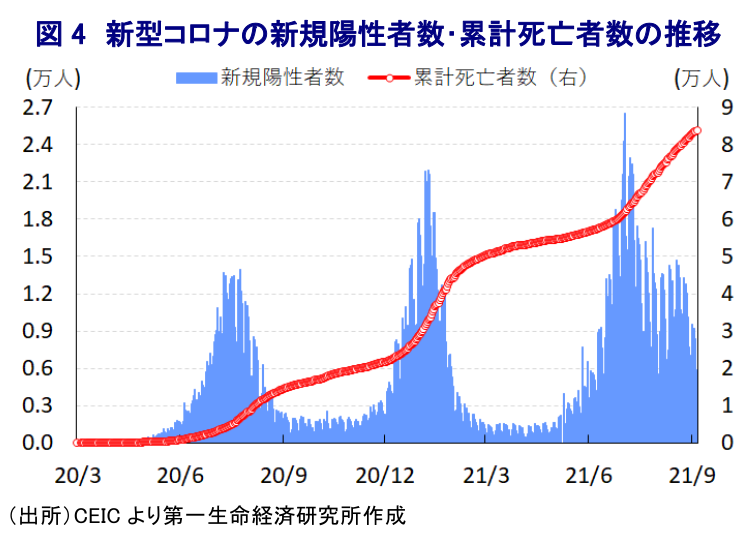

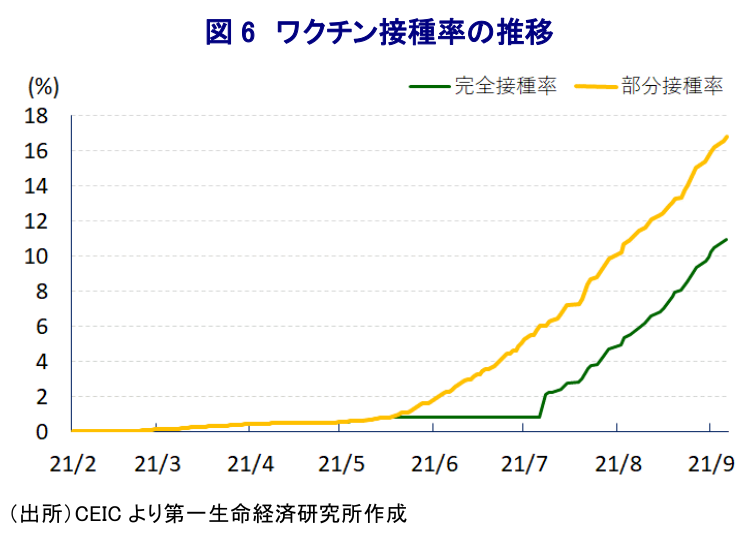

なお、同国では昨年末にかけて新規陽性者数が再拡大する『第2波』の動きが強まったものの、年明け直後以降は一転して頭打ちの動きを強めるなど、感染収束が進む動きがみられた。しかし、6月以降は世界的に猛威を振るう感染力の強い変異株(デルタ株)の流入が確認されたほか(注1)、その後は新規陽性者数が再び拡大の動きを強める『第3波』の動きが顕在化した。こうした状況に見舞われるなか、大統領在職中の汚職問題などを理由に起訴されるも出廷を拒否し続けたことを受けて、6月末に憲法裁判所が法廷侮辱罪を理由に禁錮15ヶ月の有罪判決を下したズマ前大統領を巡って、7月頭に同氏は警察に出頭したものの、これを受けてズマ氏の支持者を中心に反発が強まったほか、最大都市ヨハネスブルクをはじめとする都市で抗議運動が過激化して暴動に発展する事態となった(注2)。新型コロナ禍の最中に暴動が激化するなど人の移動が活発化したこともあり、その後の新規陽性者数は一段と拡大するとともに、新規陽性者数の急拡大を受けた医療インフラのひっ迫により死亡者数も拡大傾向を強めるなど感染動向は急速に悪化したため、政府は暴動鎮圧を目指す行動制限を再強化する対応をみせた。さらに、今月5日には病気療養を理由にズマ前大統領は仮釈放されたため、ズマ氏の支持者による抗議行動は一旦沈静化すると期待される(なお、病名は不明)。また、その後は新規陽性者数が頭打ちしていることを受けて、政府は7月末以降に行動制限を段階的に解除させており、企業マインドも上述した暴動や感染動向の悪化などを理由に7月に大きく調整圧力が掛かる動きがみられたものの、8月には行動制限の段階的解除も追い風に底入れしており、景気への悪影響は一時的なものに留まっていると判断出来る。さらに、行動制限の段階的解除も追い風に足下の人の移動は底入れの動きを強めており、上述のように同国景気は底入れの動きを強めるなかで同様の動きが続いている可能性は高いと見込まれる。他方、主要国においてはワクチン接種の進展が経済活動の正常化を後押ししている一方、同国をはじめとするアフリカではワクチン接種が大きく遅れる状況が続くなか、今月6日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は10.95%、部分接種率(少なくとも1回は接種を受けた人の割合)も16.80%とともに世界平均(それぞれ28.11%、40.73%)を大きく下回る。主要国ではワクチンの効果を上げることを目的に「ブースター接種」が実施される動きもみられ、世界的にワクチン確保が一段と厳しくなることも予想されるなか、同国においてワクチン接種が集団免疫の獲得に十分な水準となるには相当の時間を要することは避けられそうにない。他方、ズマ氏の身柄を巡る政界の混乱は一旦収束しているものの、与党ANC内ではラマポーザ大統領(議長)の下で『ズマ派』の排除が進められるなど反発がくすぶってきたなか、2024年に予定される次期総選挙に向けては与党ANCの分裂や政界再編の動きに発展する可能性もある。今年の経済成長率を巡ってはプラスの『ゲタ』が+4.5ptと試算されるなど、過去数年は高くても1%台で推移するなど低成長が続いたことを勘案すれば、先月行われたGDP統計の基準年変更に伴う上振れも重なり久々の高成長となる可能性が高い。なお、政府は7月の暴動に伴い経済成長率は▲0.9~▲0.7pt程度下押しされるとの試算を公表しつつ、通年では+3~4%程度の成長率になると控えめな見通しを示しているが、この背景には慢性的な電力不足や失業率の高止まり(4-6月は34.4%)などボトルネックの山積が影響しており、先行きの景気は実態面では勢いの乏しい展開となると見込まれる。

注1 6月11日付レポート「底堅い景気が確認された南アフリカに新型コロナ禍再燃の兆候」

注2 7月13日付レポート「南アフリカ、新型コロナ禍の最中に政界混乱という新たなリスク」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵 ~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

新興国経済

西濵 徹

-

BRICS外相会議、中東情勢を巡る「溝」で共同声明の採択見送り ~イランとUAEの対立が先鋭化、「全会一致」を前提とする意思決定の難しさが露に~

新興国経済

西濵 徹

-

南ア下院、ラマポーザ大統領への弾劾手続き開始へ ~否決の公算も統一地方選には逆風、ランド相場は外部環境が左右する展開続く~

新興国経済

西濵 徹

-

南ア中銀、イラン情勢による「逆風」を理由に金利据え置き ~原油高と金価格下落によるランド安もインフレ懸念に、中銀は慎重姿勢を継続すると見込まれる~

新興国経済

西濵 徹