- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、感染動向はピークの半分以下も中銀は慎重姿勢を維持

- Asia Trends

-

2021.08.20

アジア経済

新型コロナ(経済)

アジア金融政策

インドネシア経済

インドネシア、感染動向はピークの半分以下も中銀は慎重姿勢を維持

~中銀は年内に迫る米FRBの量的緩和縮小に向けて金融市場に冷静さを求める姿勢を強調~

西濵 徹

- 要旨

-

- 足下のASEANは変異株による新型コロナウイルスの感染拡大の中心地となっている。インドネシアは6月半ば以降に感染が急拡大したため、政府は7月初めに緊急措置の発動による行動制限の再強化に追い込まれた。感染拡大前は景気回復が続くも一転して急ブレーキが掛かったとみられる一方、足下では感染状況は大きく改善している。ワクチン接種は依然遅れているが、政府は感染動向の改善を受けて行動制限を段階的に緩和するなど景気は底打ちが期待される一方、感染動向は引き続き不透明な状況にあるとみられる。

- 感染悪化を受けて中銀は7月の定例会合で景気見通しを下方修正する一方、その後の感染動向の改善を受けて楽観視する動きをみせる。こうしたなか、中銀は18日の定例会合で現行の緩和政策を維持した上で、先行きの景気についてワクチン接種などを追い風に回復が見込まれるとの判断を示した。米FRBの量的緩和策変更に伴う国際金融市場への影響について、中銀総裁は慎重な対応を求める考えをみせる一方、過度なルピア安には介入も辞さない考えを示した。外貨準備高の状況を勘案すれば危機的状況に陥る可能性は低いが、昨年来の政策運営を勘案すれば中銀には慎重な対応が求められる状況は変わっていない。

- 足下のASEANは変異株による新型コロナウイルスの感染拡大の中心地となっている。インドネシアは6月半ば以降に感染が急拡大したため、政府は7月初めに緊急措置の発動による行動制限の再強化に追い込まれた。感染拡大前は景気回復が続くも一転して急ブレーキが掛かったとみられる一方、足下では感染状況は大きく改善している。ワクチン接種は依然遅れているが、政府は感染動向の改善を受けて行動制限を段階的に緩和するなど景気は底打ちが期待される一方、感染動向は引き続き不透明な状況にあるとみられる。

- 感染悪化を受けて中銀は7月の定例会合で景気見通しを下方修正する一方、その後の感染動向の改善を受けて楽観視する動きをみせる。こうしたなか、中銀は18日の定例会合で現行の緩和政策を維持した上で、先行きの景気についてワクチン接種などを追い風に回復が見込まれるとの判断を示した。米FRBの量的緩和策変更に伴う国際金融市場への影響について、中銀総裁は慎重な対応を求める考えをみせる一方、過度なルピア安には介入も辞さない考えを示した。外貨準備高の状況を勘案すれば危機的状況に陥る可能性は低いが、昨年来の政策運営を勘案すれば中銀には慎重な対応が求められる状況は変わっていない。

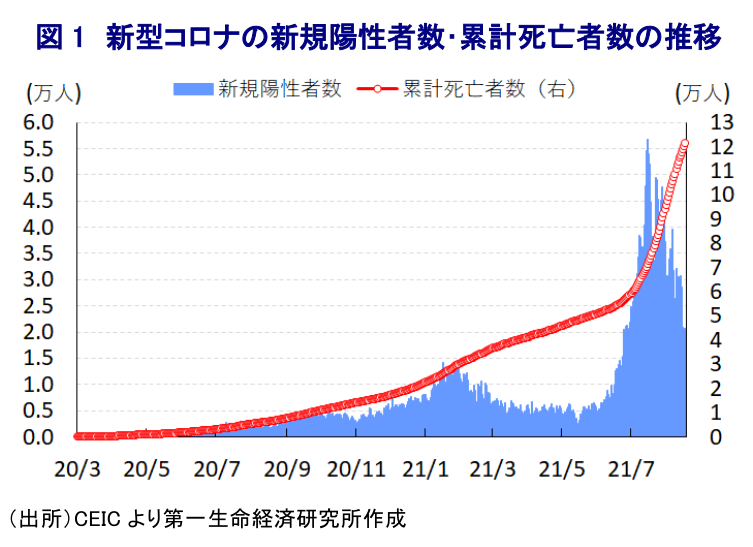

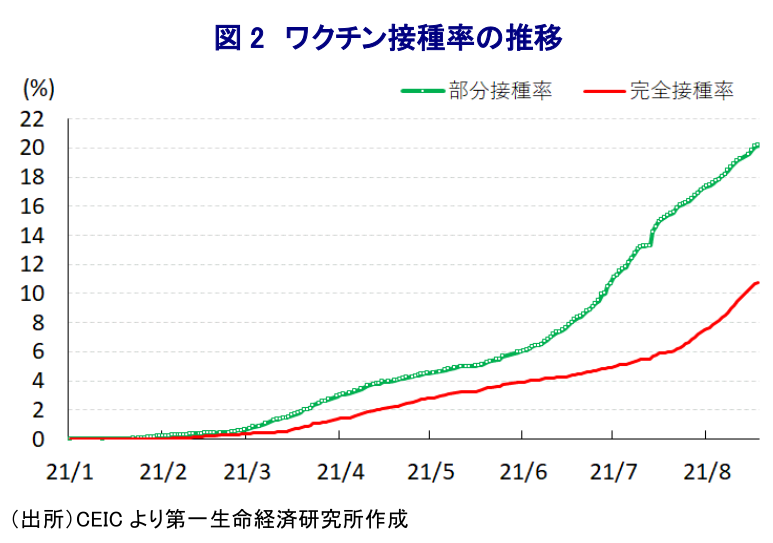

このところのASEAN(東南アジア諸国連合)諸国は変異株による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となっており、足下においては新規陽性者数の急拡大による医療インフラのひっ迫を受けて死亡者数も拡大しており、感染動向は悪化の度合いを強める展開が続いている。インドネシアにおいては6月半ば以降、変異株の流入を受けて新規陽性者数が急拡大して一時は5.5万人を上回る水準となるなど世界的にも感染拡大の中心地となり、政府は先月初めに『緊急措置』を発動して感染拡大の動きが直撃するジャワ島及びバリ島を対象とする行動制限の再強化に追い込まれた(注 )。多くのASEAN諸国においては、変異株の感染拡大やそれに伴う行動制限の再強化を受けて景気に急ブレーキが掛かる動きがみられるなか、インドネシアについては4-6月の実質GDP成長率が前期比年率ベースで5%台半ばであったと試算されるなど、感染拡大の『第3波』が顕在化する直前までは景気回復が続いていたことが確認された(注 )。ただし、上述のように7月以降は緊急措置による行動制限が再強化されたことに加え、その後も感染動向の悪化を受けて措置が延長されるなど長期化していることを勘案すれば、インドネシア景気にも一転して急ブレーキが掛かった可能性が高いと見込まれる。なお、今月18日時点における累計の陽性者数は391万人弱、死亡者数も12万人強とともにASEAN内で随一の水準ではあるものの、行動制限の再強化により人の移動に下押し圧力が掛かっていることも影響して新規陽性者数は先月半ばをピークに頭打ちの動きを強めており、足下では死亡者数の拡大ペースにも頭打ちの兆しがうかがえるなど感染動向は改善している。結果、今月18日時点における人口100万人当たりの新規陽性者数(7日間移動平均)は84人と先月半ばのピークから半分以下となっており、ASEAN内で感染爆発が続くマレーシア(641人)やタイ(328人)のみならず、足下で感染が再拡大するフィリピン(117人)やベトナム(89人)をも下回っている。他方、政府はワクチン接種の加速を通じた早期の集団免疫の獲得を目指し、中国による『ワクチン外交』を通じた供与のほか、日本や米国による無償供与などを受けるなど調達を進めているものの、今月18日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は10.75%、部分接種率(少なくとも1回は接種を受けた人の割合)も20.18%に留まるなど、ともに世界平均(それぞれ23.96%、31.73%)を大きく下回っている。このように集団免疫や新規感染の抑制効果にほど遠い状況にあるものの、上述のように感染動向が改善していることを受けて、政府は先月末以降に段階的に行動制限の緩和に動いており、今月9日からは商業施設の営業を一部再開させているほか、16日からは店内飲食が許可されるなど段階的に緩和の動きを進めている。こうしたことから、先行きの景気は底入れの動きを強めると期待されるものの、感染収束に時間を要することを勘案すれば行動制限の緩和は漸進的にならざるを得ず、周辺国の感染動向の厳しさも相俟って景気回復の道のりは不透明な展開が続くと予想される。

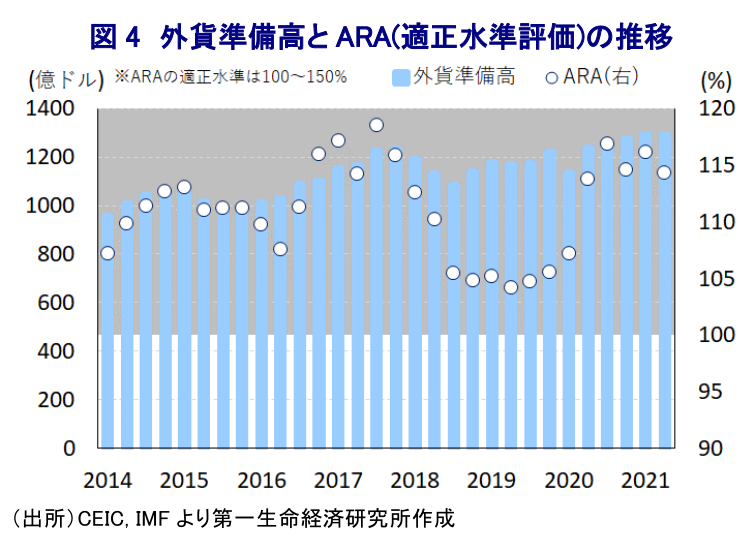

なお、6月半ば以降における感染動向の急激な悪化に加え、7月以降の行動制限の再強化により景気の下振れが避けられなくなっていることを受けて、中銀は7月の定例会合において今年の経済成長率見通しを+3.5~4.3%と従来見通し(+4.1~5.1%)から引き下げている(注 )。ただし、同行のペリー総裁は今月初めに行われた通信社のオンライン・インタビューにおいて、感染拡大の動きが一服していることを理由に、今年の経済成長率見通しについて「+3.5~4.3%のレンジ内に収まると見込まれるが、+4.1%に達する可能性がある」と述べるなど、早くも見通しをわずかに上方修正しているとみられる。さらに、上述のように足下では感染動向が一段と改善するとともに、行動制限が段階的に緩和される動きがみられることは、中銀の景気見通しにとってプラスに繋がっていると判断出来る。こうしたなか、中銀は19日に開催した定例会合において、政策金利である7日物リバースレポ金利を6会合連続で3.50%に、短期金利の上下限もそれぞれ4.25%、2.75%に据え置くなど現行の金融緩和を維持する方針を決定した。会合後に公表された声明文では、今回の決定について引き続き「低インフレとルピア相場の安定化策に一致するとともに景気回復を後押しするもの」とした上で、「金融緩和とマクロプルーデンス政策のポリシーミックスの最適化に加え、デジタル化政策などを通じて景気回復を支援する」との考えを改めて示した。その上で、国際金融市場について「不確実性は後退しているものの、米FRB(連邦準備制度理事会)の政策運営や変異株の感染動向などがリスクになる」との見方を示す一方、同国経済については「変異株による感染拡大の動きが景気回復の阻害要因となり得るが、年後半にかけてはワクチン接種の拡大による人の移動の底入れや経済再開の動きを追い風に回復が続く」との見通しを示し、今年通年の経済成長率について「+3.5~4.3%の範囲に収まる」との見通しを維持した。また、通年の経常赤字幅は「GDP比▲1.4~▲0.6%程度に留まる」との見通しを示しつつ、足下の通貨ルピア相場については「下落の動きは周辺国通貨に比べれば緩やかなものに留まっている」とし、物価動向についても「低水準で推移しておりインフレ目標(3±1%)の範囲内に収まる」との見通しを維持している。なお、会合後にオンライン記者会見に臨んだ同行のペリー総裁は、米FRBが年内にも量的緩和政策の縮小に動くことを示唆していることに対して「量的緩和縮小に伴うルピア相場への影響は2013年(テーパー・タントラム)に比べて小さい」との認識を示した上で、「市場との対話も明確であり、金融市場はその意図を正しく認識すべき」との考えをみせるなど、国際金融市場に落ち着いた対応を求める姿勢をみせた。その一方で、「金融市場の動揺に対しては財務省と協調して『3つの介入手段(スポット市場での介入、ルピア建ノンデリバラブル・フォワード市場での入札、債券市場への介入)』などを駆使する」として断固とした対応を取る考えを示した上で、「現状の外貨準備高は極めて大きく当局と協調を図る」との姿勢をみせた。他方、先行きについて「来年にかけて米長期金利は緩やかな上昇が見込まれる」としつつ、「現時点においてインドネシアの金利水準は外国人投資家にとって魅力的であろう」との見方を示すなど、改めて国際金融市場に冷静な対応を求めた格好である。足下の外貨準備高はIMF(国際通貨基金)が想定する国際金融市場の動揺への耐性に関する「適正水準」を満たしており、危機的状況に陥るリスクは低いと判断出来る一方、昨年来の財政赤字の拡大を受けて中銀は事実上の財政ファイナンスに踏み切るなど危うい政策運営が続いていることを勘案すれば、今後も慎重な対応が求められる状況は変わっていない。

注1 7月2日付レポート「インドネシア、感染動向の急激な悪化を受けて「緊急措置」に舵」

注2 8月5日付レポート「インドネシア、「第3波」直前までは景気回復が着実に続いていた模様」

注3 7月26日付レポート「インドネシア中銀、今年の成長率見通しを下方修正(Asia Weekly(7/19~7/23))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹

-

インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる ~ルピア相場の安定に向けて利上げ実施も、政府との政策運営を巡る矛盾払しょくは進むか~

アジア経済

西濵 徹