最新の見通しは、2021・2022年度日本経済見通し(2021年11月)をご覧下さい。

要旨

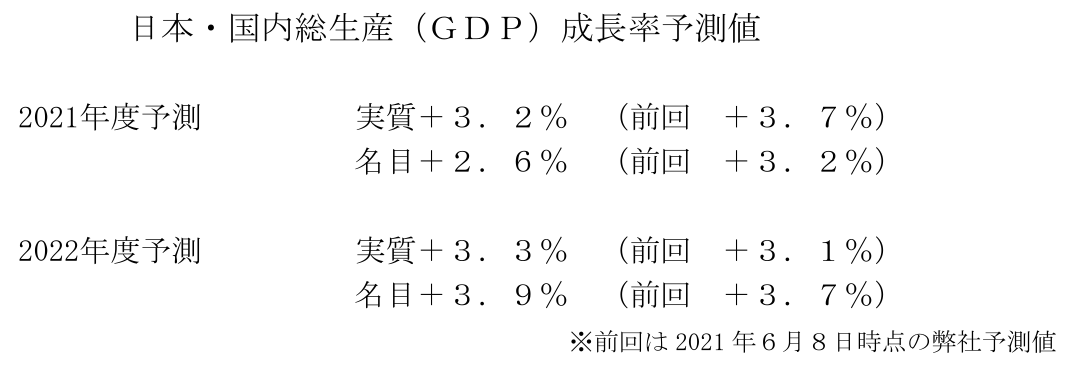

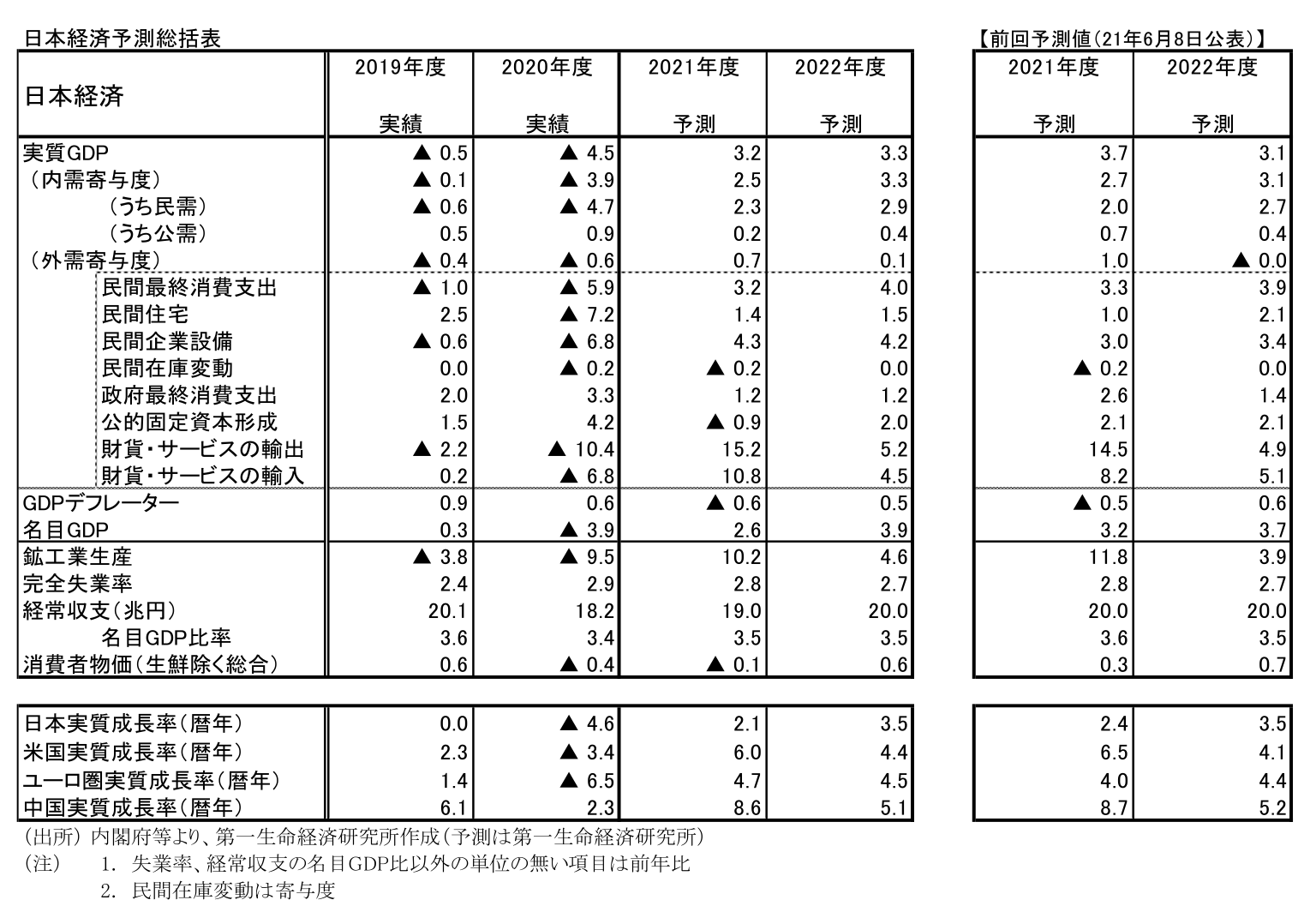

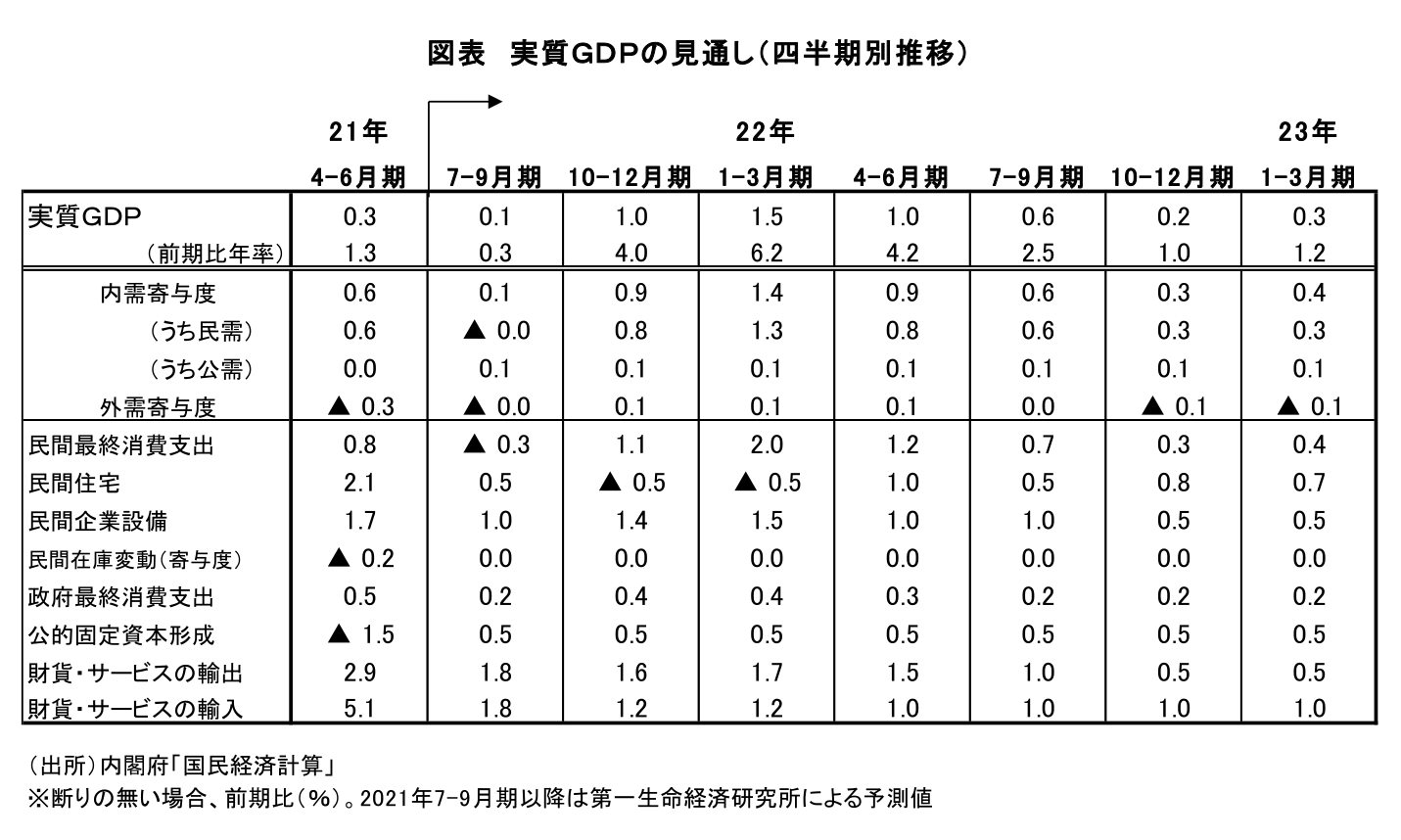

- 実質GDP成長率の見通しは、21年度が+3.2%(21年6月8日時点予測:+3.7%)、22年度が+3.3%(同+3.1%)である。暦年では2021年が+2.1%(同+2.4%)、2022年が+3.5%(同+3.5%)となる。新型コロナウイルス感染急拡大を受けて、21年度の成長率見通しを下方修正した。

- 新型コロナウイルスの感染が拡大したことから、7月12日には東京都に対して緊急事態宣言が発令、8月2日には対象地域が拡大された。21年前半の景気停滞に続き、21年7-9月期も低成長にとどまることが予想される。21年入り後、景気は足踏み状態が続いている。

- 一方、接種が先行した高齢者に続き、高齢者以外へのワクチン接種が今後進むことで、感染リスクは徐々に低下することが予想される。感染者数がピークアウトすることで、10-12月期には景気が持ち直す可能性が高い。抑制されてきたサービス消費が活発化することで景気は回復感を強める可能性が高く、22年度の成長率は+3.3%の高成長が実現すると予想する。また、GDPの水準(季節調整値)でみれば、22年4-6月期には消費増税前の19年7-9月期を回復すると想定している。

- 消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比▲0.1%(前回見通し時点:+0.3%)、22年度が+0.6%(前回見通し時点:+0.7%)である。2020年基準への切り替えにより、従来基準から大幅に下方改訂されたことから、2021年度のCPIコアは下振れる。携帯電話通信料による下押しが大きいが、様々な特殊要因を除いた物価の基調も力強さに欠ける。22年度は携帯電話通信料による下押しが剥落することで上昇するが、緩やかな伸びにとどまるだろう。

実質GDP成長率は21年度+3.2%、22年度+3.3%と予想

2021年4-6月期GDP統計の公表を受けて2021・2022年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、21年度が+3.2%(21年6月8日時点予測:+3.7%)、22年度が+3.3%(同+3.1%)である。暦年では2021年が+2.1%(同+2.4%)、2022年が+3.5%(同+3.5%)となる。新型コロナウイルス感染が急拡大したことで4度目の緊急事態宣言が発令されるなど、経済活動の抑制度合いが強まったことことから、21年度の成長率見通しを下方修正した。

新型コロナウイルスの感染が拡大したことから、7月12日には東京都に対して緊急事態宣言が発令、8月2日には対象地域が拡大された。21年前半の景気停滞に続き、21年7-9月期も低成長にとどまることが予想される。21年入り後、景気は足踏み状態となっている。

一方、接種が先行した高齢者に続き、高齢者以外へのワクチン接種が今後進むことで、感染リスクは徐々に低下することが予想される。感染者数がピークアウトすることで、10-12月期には景気が持ち直す可能性が高い。抑制されてきたサービス消費が活発化することで景気は回復感を強める可能性が高く、22年度の成長率は+3.3%の高成長が実現すると予想する。また、GDPの水準(季節調整値)でみれば、22年4-6月期には消費増税前の19年7-9月期を回復すると想定している。

21年前半の景気は停滞

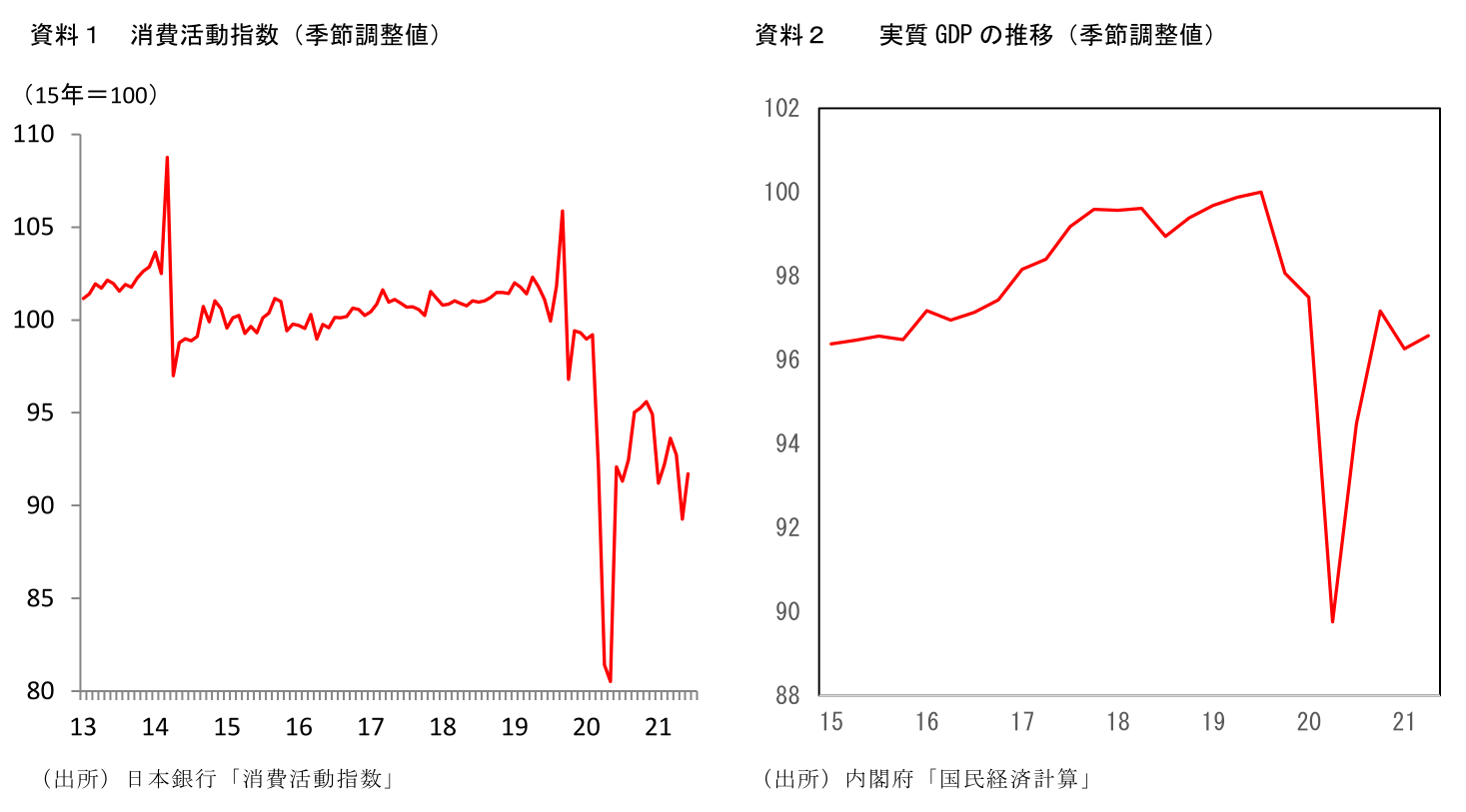

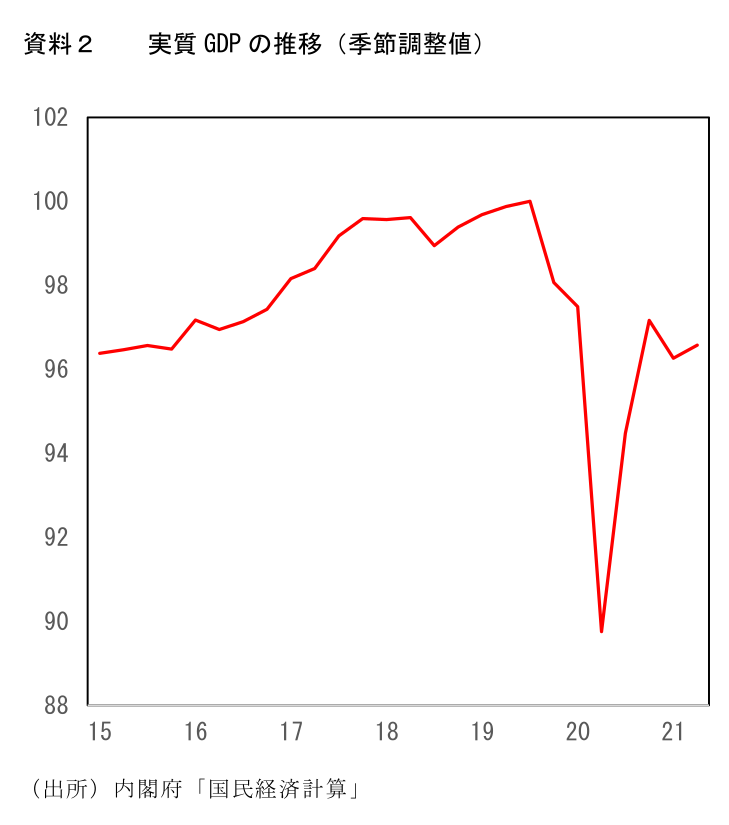

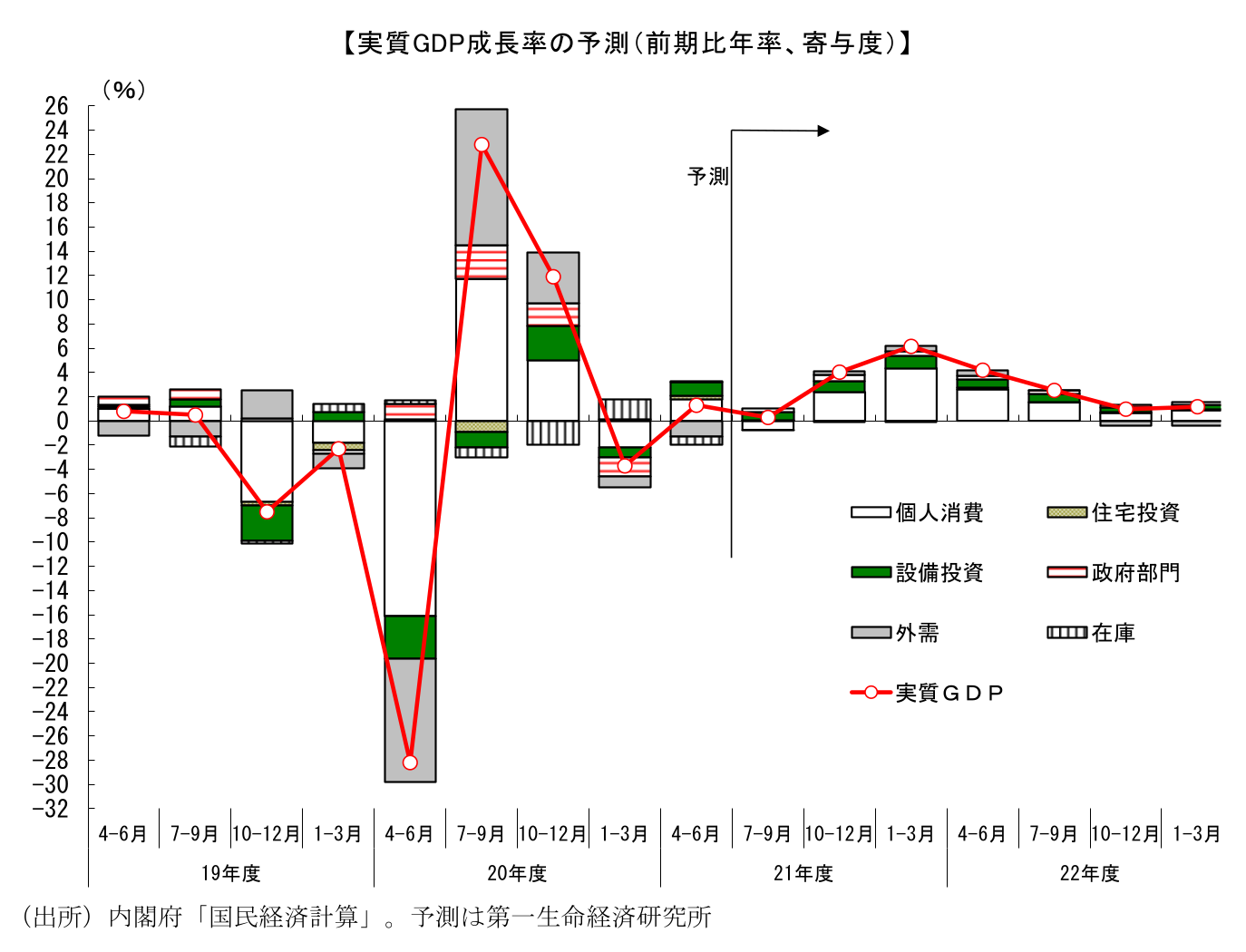

8月16日に公表された2021年4-6月期の実質GDP成長率は前期比年率+1.3%と、2四半期ぶりのプラス成長となった。設備投資が増加(前期比+1.7%)したことに加え、個人消費が前期比+0.8%と予想外の増加となったことなどを主因として、事前予想(前期比年率+0.6%)を上回る結果となっている。

もっとも、プラス成長とはいえ、1-3月期の前期比年率▲3.7%という落ち込みの半分も取り戻せていない。1-3月期の反動の域を出ておらず、均してみれば21年前半の景気は低調な推移が継続していたとの評価が妥当だろう。7-9月期の下振れリスクが高まっていることも踏まえると、4-6月期のプラス成長をもって景気が底堅いと見ることは難しい。

GDP成長率は20年4-6月期に前期比年率▲28.2%と急減した後、7-9月期(同+22.8%)、10-12月期(同+11.9%)と2四半期連続で急回復していたが、21年前半は感染再拡大を背景に足踏みとなり、持ち直しの動きがいったん途切れる形となっている。4-6月期の水準は新型コロナウイルス感染拡大前のピークである19年7-9月期を3.4%Ptも下回っており、経済活動正常化への道のりは未だ遠いことが示されている。

感染急拡大により7-9月期はほぼゼロ成長に

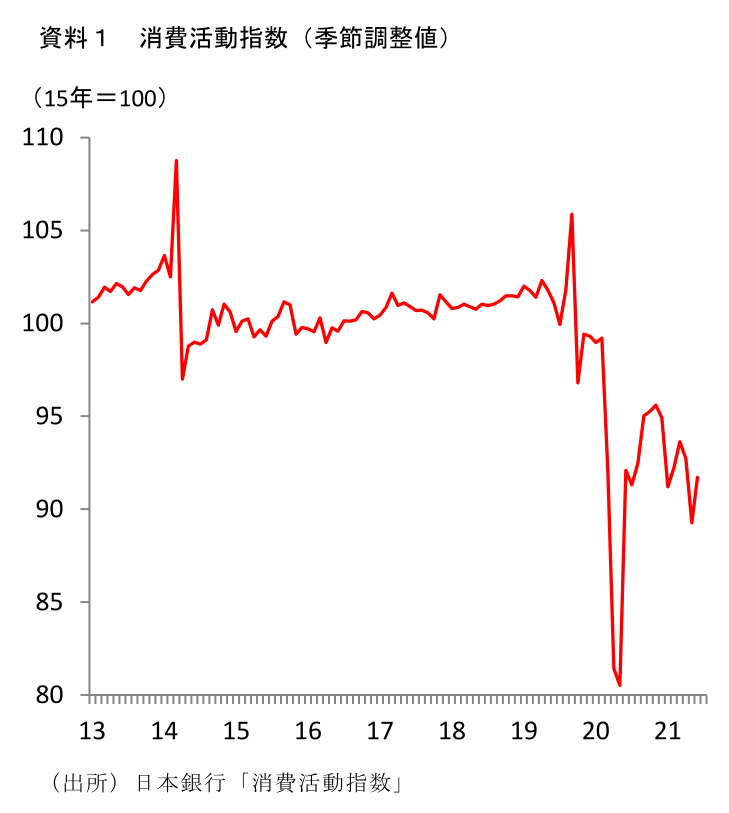

21年前半の景気は個人消費を中心として下押しされており、感染拡大と緊急事態宣言発令の影響が出ていることが窺える。一方、同じく緊急事態宣言が発令された20年4-6月期と比較すれば、落ち込み度合いはかなり限定的と言うこともできる。

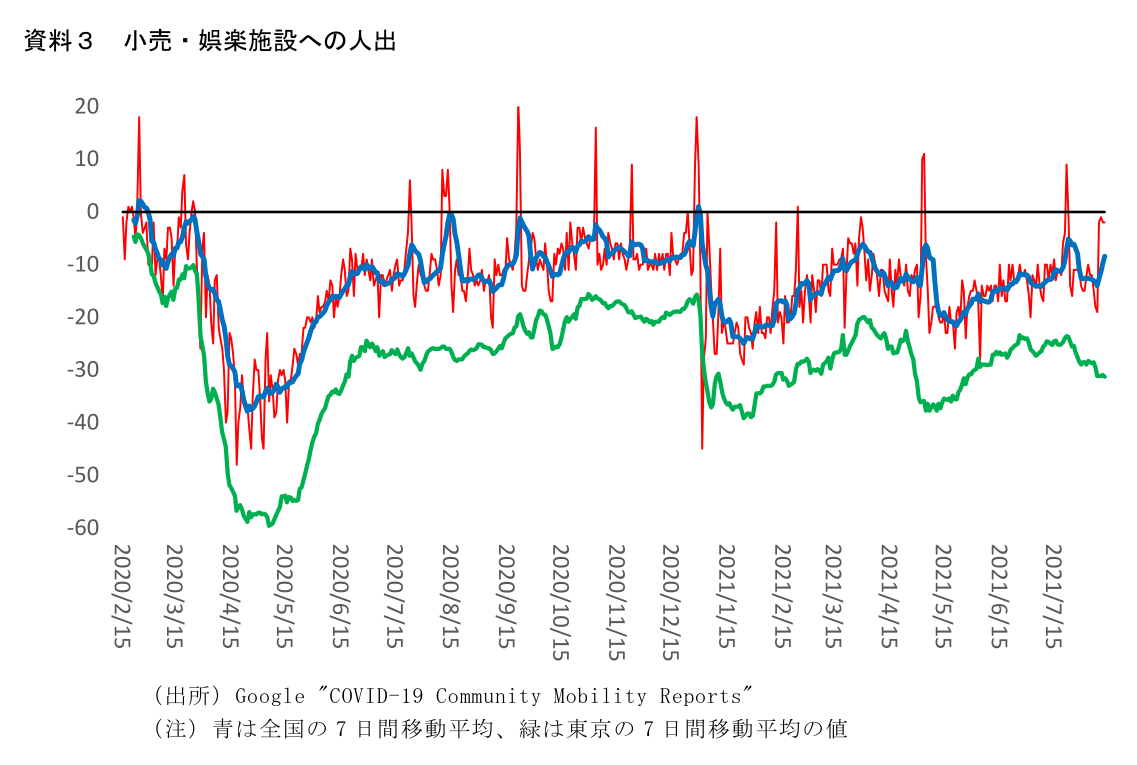

昨年春の1回目の緊急事態宣言と、21年に発令された2回目以降の宣言との差としては、①世界的に工場稼働の全面停止が相次ぎ、日本からの輸出が激減した昨年春とは異なり、感染拡大下でも世界的に製造業部門が好調に推移したことから、輸出が増加基調を保ったこと、②全国に発令された昨年春の緊急事態宣言に対して、2回目以降の宣言では発令地域が限定されたこと、③全面的な自粛が要請された昨年春に対して、2回目以降では飲食店に対する時短要請やイベントの人数制限等が中心となるなど、感染リスクが高い分野に対して的を絞った制限だったこと、④未知のウイルスへの恐怖心もあり、強く外出が抑制された1回目の緊急事態宣言時に対し、度重なる緊急事態宣言の発令と期間の長期化により、「宣言慣れ」や「自粛疲れ」が生じたことで、2回目以降では外出抑制が徹底されなかったこと、などが理由として挙げられる。

実際、緊急事態宣言による人出抑制効果は回を重ねるごとに弱まっており、宣言が発令されても思うように人出が減らなくなっている。加えて、2回目までは、宣言が一部地域で発令されれば、宣言対象地域以外においても人出が減少していたが、3回目以降は、対象地域以外では人出が抑制されにくくなるなど、緊急事態宣言によるアナウンスメント効果も薄れていることが窺える。また、感染が急拡大している時期には人出が減少する一方、感染者数がいったん減少に向かえば宣言期間中であっても人出が戻るなど、人々が宣言の有無にかかわらず自主的に行動する傾向が強まっているように見受けられる。

このように、「宣言慣れ」や「自粛疲れ」等から緊急事態宣言下でも人出の抑制があまり進まなかったことが、4-6月期の個人消費の予想外の増加に繋がった面もあるだろう。こうした消費者の行動によって経済への打撃は軽減された反面、人出の増加が再度の感染拡大に繋がった可能性もあり、手放しでは喜べない。経済活動の活発化と感染抑制の両立の難しさが改めて示されている。

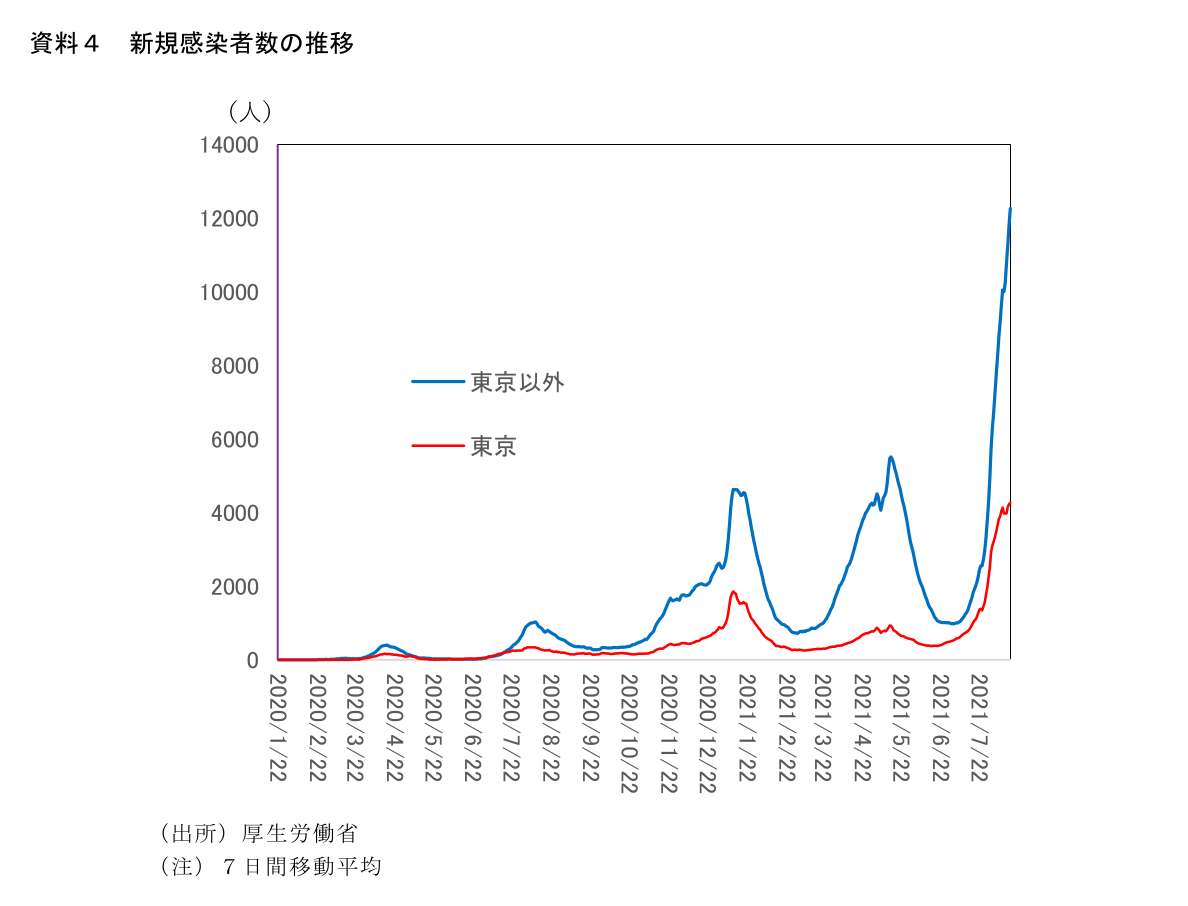

4月に発令された3度目の緊急事態宣言は6月20日に沖縄県を除いていったん解除されたが、その後再び感染者数が急拡大したことで、7月12日には東京都を対象として4度目の緊急事態宣言が発令され、8月2日には対象地域の拡大が実施されている。しかし、人出の抑制度合いは限定的であったことに加え、感染力が極めて強いデルタ株が猛威をふるっていることから、足元でも感染急拡大には歯止めがかかっていない。現時点で既に医療提供体制への負荷は極めて高い状態にあるが、入院数や重症者数の動向は新規感染者数に遅行することを考えると、医療のひっ迫度合いは今後さらに強まる可能性が高く、事態は深刻さを増している。

こうした状況を踏まえると、現在8月31日までとされている緊急事態宣言についても、さらなる期間の延長と対象地域の拡大が実施される可能性が高く、規制内容もこれまでより強化されることが予想される。感染リスクの高まりを受けて消費者も自主的に外出の手控えを今後進めるとみられ、8~9月の個人消費は下押し圧力を受けざるを得ない。

2~3ヶ月前までは、7-9月期のGDPは、ワクチン接種の進展を受けて年前半の落ち込みからのリバウンドが生じ、高成長が実現するとの見方が多かったが、感染急拡大と緊急事態宣言発令を受けてそうした見方は修正を余儀なくされている。海外経済の好調さが持続していることから輸出は増勢を保つとみられることや、設備投資の増加が続くことが下支えになるものの、消費の落ち込みが響くことで、7-9月期のGDP成長率はゼロ近傍にとどまると予想する(前期比年率+0.3%を予想)。今後の感染動向次第ではマイナス成長の可能性も十分あるだろう。7-9月期も景気の停滞感が強い状態が継続するとみられる。

4-6月期は米国で前期比年率+6.5%、ユーロ圏で同+8.3%と、ワクチン普及と行動制限の緩和を背景に高成長が実現しており、低成長にとどまった日本との差が明確となっていた。7-9月期についても、欧米で高成長の持続が予想される一方、日本では低成長にとどまる見込みであり、こうした格差は解消されないだろう。

22年の景気は上振れを予想

一方、ワクチン接種が順調に進捗している点は好材料である。日本はスタートこそ遅れたが、接種が本格化した5月以降にペースは加速し、当初は無謀な目標とされた「一日100万回」については6月上旬に達成、その後も高い水準での接種が続いている。その結果、現在、65歳以上の高齢者については2回の接種を終えた人の割合が8割を超えており、希望する人に対しては概ね行きわたった状態となっている。

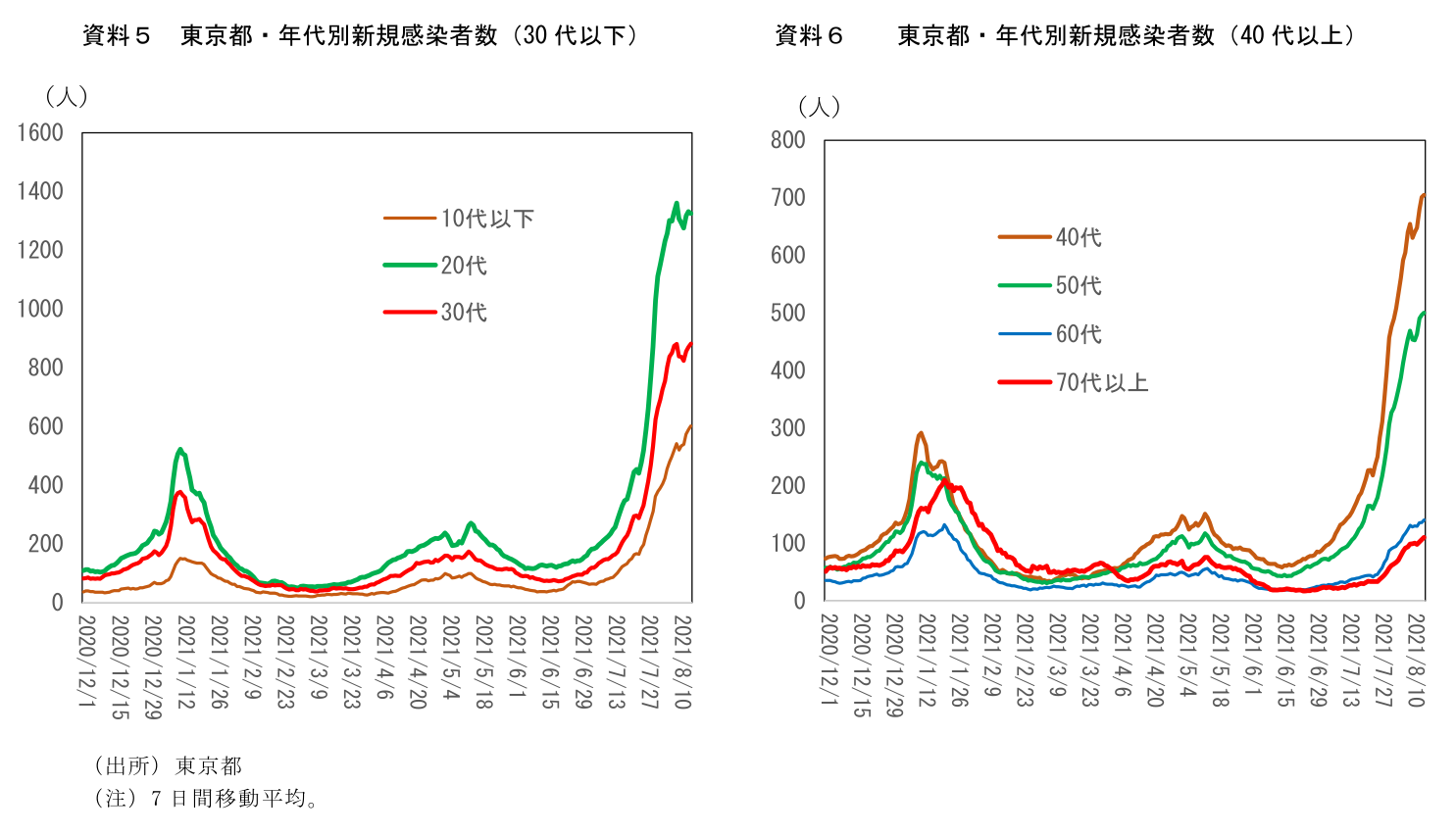

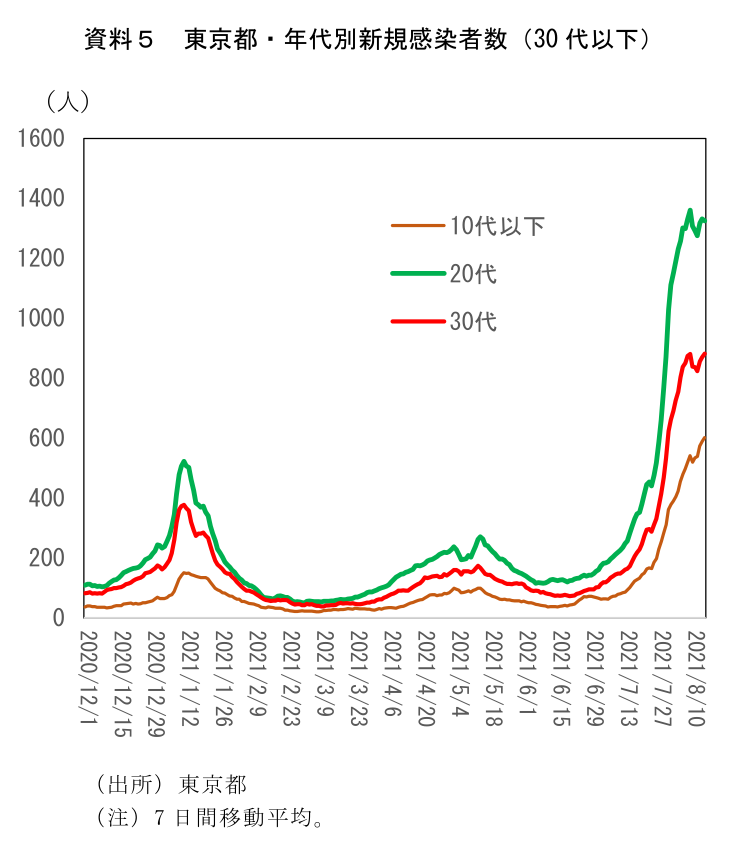

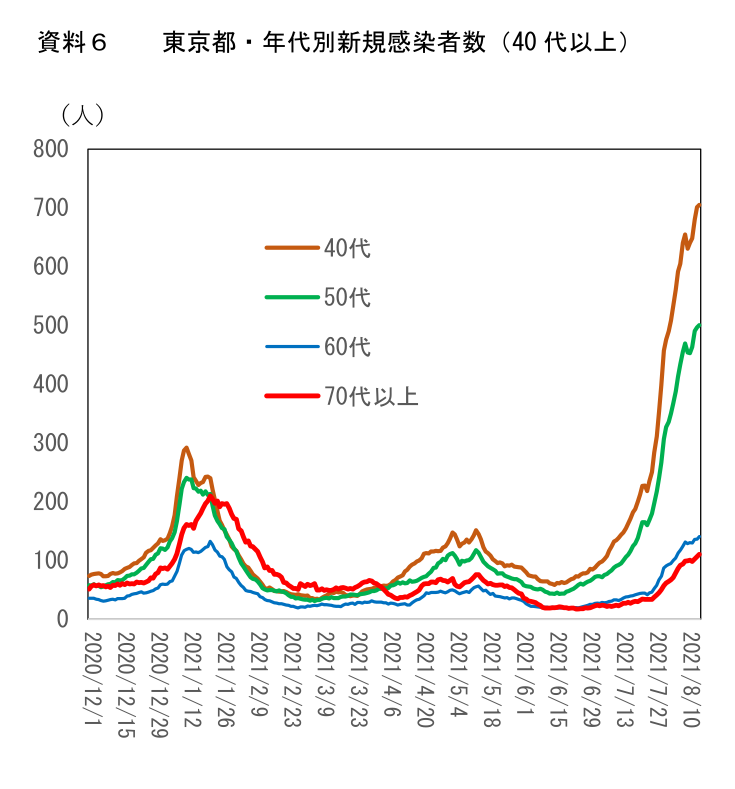

なお、ワクチンはデルタ株に対して有効性が低下するとされており、ワクチン接種を終えた人でも感染したケースが報告されている。もっとも、新規感染者数を年代別にみると、足元で急増しているのはワクチン接種が遅れている若年層、中堅層であり、接種が先行した高齢層(60代、70代以上)では、増加度合いは他の年代と比べて大きく抑制されていることが確認できる。新規感染者に占める高齢者の割合も過去の増加局面と比較して大きく低下しており、ワクチン接種による感染・発症予防効果は一定程度認められる。

高齢者へのワクチン接種が概ね行きわたったことで、足元におけるワクチン接種の中心は高齢者以外の現役層へとシフトしている。高齢者以外での2回接種率は現在2割弱にとどまるが、今後はこの層での接種率向上が期待でき、10月には5割を超えることが予想される。現在感染の中心となっている現役世代での接種が進めば、感染抑制効果は次第に発現することが予想される。

ワクチン接種の進展は、医療の提供体制への負荷の面でも大きな意味を持つ。デルタ株については、ワクチンの発症予防効果を弱めるとされているが、重症化予防効果については依然として高いとされている。今後、40代・50代へのワクチン接種が進展し、重症化が避けられるようになれば、現在大きな問題となっている医療のひっ迫についても、状況が改善することが期待できる。

感染力の強いデルタ株の登場により、集団免疫の達成には当初想定されていた以上に時間がかかる可能性が高まっているが、接種率が向上するにつれて感染抑制効果は徐々に発現することが予想される。感染者数の減少が実際に見えてくれば、心理的な面でも好影響が及ぶだろう。

これまで日本は、感染拡大 → 医療ひっ迫懸念 → 行動制限 → 感染抑制 → 経済活動再開 → 感染拡大 → 医療ひっ迫懸念 →行動制限というパターンを繰り返してきた。だが、ワクチンによって感染の抑制が進み、重症化も避けられるようになれば、経済活動との両立も視野に入るようになるだろう。21年10-12月期に景気は持ち直し、22年にかけて景気は上振れる可能性が高い。

特に期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する「挽回消費」が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。20年後半以降の景気持ち直しの影響がタイムラグをもって波及することから、22年の雇用・賃金の緩やかな回復が見込めることも好材料だ。

また、感染拡大リスクが小さくなれば、需要喚起を目的とした経済対策が実施しやすくなることも、景気の後押しにつながる。昨年実施されたGo ToトラベルやGo To Eatは、感染拡大に繋がったとして大きな批判を浴びたが、ワクチンの普及が進み、感染リスクが軽減された状態であれば、こうした政策も十分検討に値するだろう。

結果として、22年度の成長率は+3.3%の高い成長が実現すると予測している。また、GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前のピークである19年7-9月期の水準を取り戻すのは22年4-6月期と想定している。

物価の基調は弱いまま。22年度も緩やかな伸びにとどまる

消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比▲0.1%(前回見通し時点:+0.3%)、22年度が+0.6%(前回見通し時点:+0.7%)である。

消費者物価指数は、8月20日に公表される21年7月分より、それまでの2015年基準から2020年基準に切り替わるが、8月6日に、それに先行して6月分までの遡及改定値が公表された。新たに公表された2020年基準のCPIコアは21年6月で前年比▲0.5%と、2015年基準での前年比+0.2%から0.7%Ptもの下方改定となった。元々新基準への切り替えで下方改定されることは予想されていたが、改定幅は0.3%Pt程度と見込まれていたため、今回の0.7%Ptという改定幅は大きなサプライズとなった。

特に影響が大きかったのが携帯電話通信料であり、この品目だけで0.7%Ptの改定分のうち0.5%Ptを占める。このうち、携帯電話通信料のウェイト上昇や、指数水準のリセットに伴う影響力上昇については事前に予想されていたが、今回の基準改定にあたって、総務省が携帯電話通信料の計算方法(モデル式)を改定したことの影響が大きく出たことが、今回のサプライズに繋がった。

なお、CPIコアのマイナス幅は21年6月分が最大で、先行きは下落幅が縮小に向かう。①既往の燃料価格上昇の影響が遅れて反映されることで電気代・ガス代の押し上げが強まること、②8月にはGo Toトラベル開始から1年が経過することで、宿泊料が押し上げ要因に転じる、ことが背景にある。9~10月にCPIコアはプラス転化し、年末にかけて上昇幅を拡大させるだろう。22年1月になれば、宿泊料による押し上げ寄与が剥落することで伸びがいったん鈍化するものの、4月には携帯電話通信料の大幅値下げから1年が経過することでマイナス寄与がなくなり、CPIコアは再び伸びが高まる。一方、エネルギー価格は22年にプラス寄与の縮小が予想されるため、CPIコアの伸びはが持続的に+1%を超えていくことは難しい。

このように、先行きのCPIは、Go Toトラベル、携帯電話通信料の引き下げといった政策要因や、エネルギー価格の変動等により大きく攪乱され、物価の基調が非常に見えにくい状況になることが予想される。物価の基調を把握するには、これらの影響を除いた「除く生鮮食品・エネルギー(宿泊料、携帯電話通信料除く)」を見ることが望ましい。この値を計算すると足元21年6月は前年比+0.3%と小幅な上昇にとどまる。デフレとは言えないまでも、物価の基調が弱いことが確認できる。

当面、こうした物価の基調が上向くことは見込み難い。度重なる緊急事態宣言の発令を受けて個人消費が大きく悪化したことから、需給バランス面からの物価下押し圧力は強まる方向にある。また、春闘では企業によってバラツキはみられたものの、全体として賃上げは抑制されており、所定内給与の伸びは高まりにくい。賃金面からの物価上昇圧力も乏しい状態が続くだろう。

ワクチン効果もあって景気の持ち直しペースが速まることから、22年度には物価の基調も次第に上向くとみているが、物価上昇ペースが明確に高まるには至らない。需要回復ペースが速まる一方で、ワクチン普及による感染リスクの低下から供給面での制約も弱まることが予想される結果、景気の持ち直し度合いが大きい割に物価上昇圧力が高まりにくいという状況になる可能性が高い。22年度も物価上昇圧力は限定的で、年度平均でも+0.6%にとどまると予想する。+2%には程遠い状態が続くだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測