- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 感染再拡大でフィリピン景気は「踊り場」、中銀は緩和維持を強調

- Asia Trends

-

2021.08.13

アジア経済

新型コロナ(経済)

アジア金融政策

フィリピン経済

感染再拡大でフィリピン景気は「踊り場」、中銀は緩和維持を強調

~中銀は「可能な限り」現行の緩和維持を主張も、ペソ相場の行方は政策を左右する懸念~

西濵 徹

- 要旨

-

- 足下のASEANは感染力の強い変異株による新型コロナウイルスの感染拡大の中心地となっている。フィリピンでは年明け以降感染拡大の「第2波」が顕在化したが、行動制限の再強化により4月初旬を境に感染は一旦頭打ちした。しかし、ワクチン接種の遅れも影響して先月半ば以降は再び感染が拡大する「第3波」に見舞われている。他方、大統領任期が1年を切るなかでドゥテルテ大統領は行動制限の強化に後ろ向きの姿勢をみせており、周辺国と比較してワクチン接種も遅れるなかで同国経済は厳しい状況に直面している。

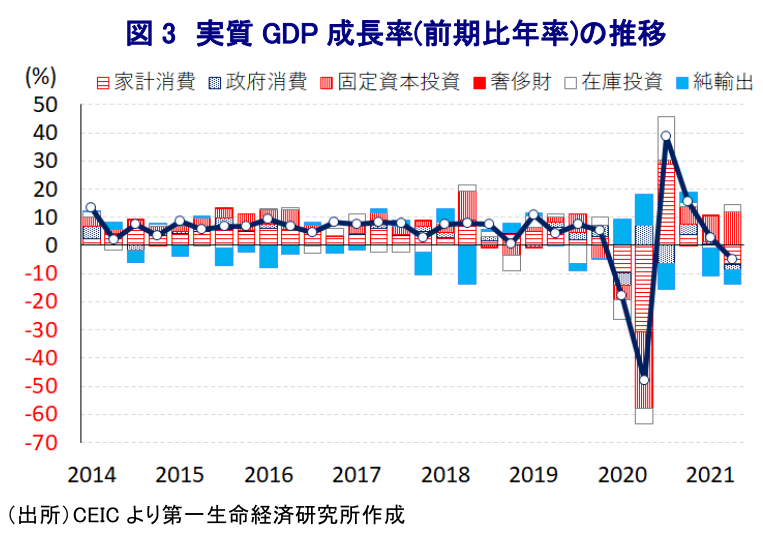

- 現憲法ではドゥテルテ氏は次期大統領選に出馬出来ないものの、娘が大統領、自身が副大統領に就任出来れば影響力を維持することが可能となる。他方、その実現には逸早い経済の立て直しが不可欠だが、4-6月の実質GDP成長率は前期比年率▲5.13%と4四半期ぶりのマイナス成長となるなど踊り場を迎えている。家計消費など内需の弱含みが景気の足を引っ張っている上、足下では感染再拡大を受けて人の移動に下押し圧力が掛かる動きもみられるなど、景気回復の糸口を見いだせない状況に直面していると判断出来る。

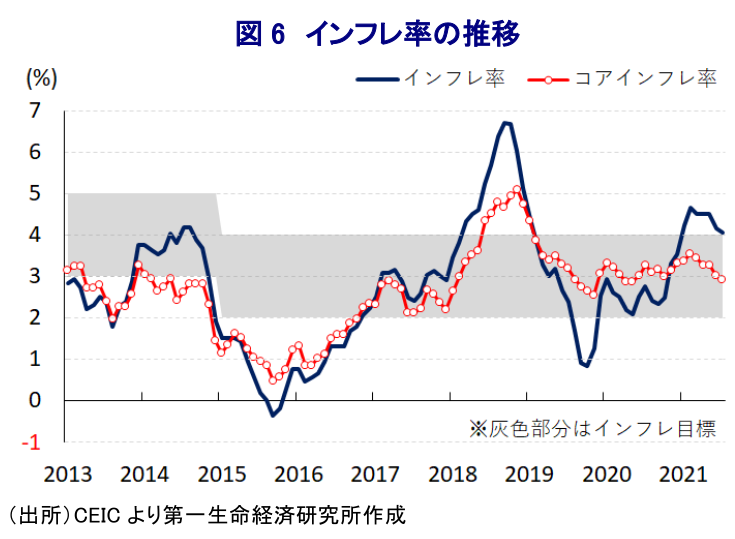

- 昨年後半以降の国際原油価格の上昇に加え、足下ではペソ安による輸入物価の押し上げを受けてインフレ率は中銀の定めるインフレ目標を上回る推移が続く。中銀は12日の定例会合で政策金利を6会合連続で過去最低水準に据え置き、先行きも景気下支えに向けて可能な限り現行の緩和姿勢を維持する考えを示した。他方、ペソ安が進めば金融引き締めを迫られるリスクもあり、今後の感染動向が重要になると言えよう。

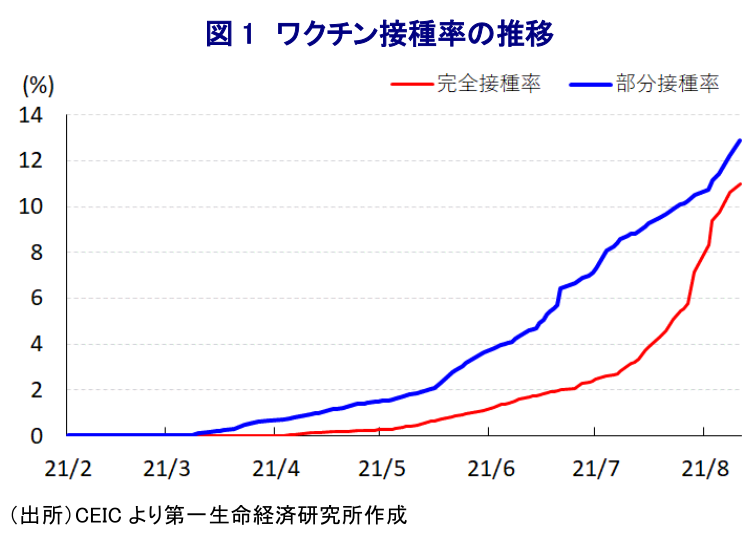

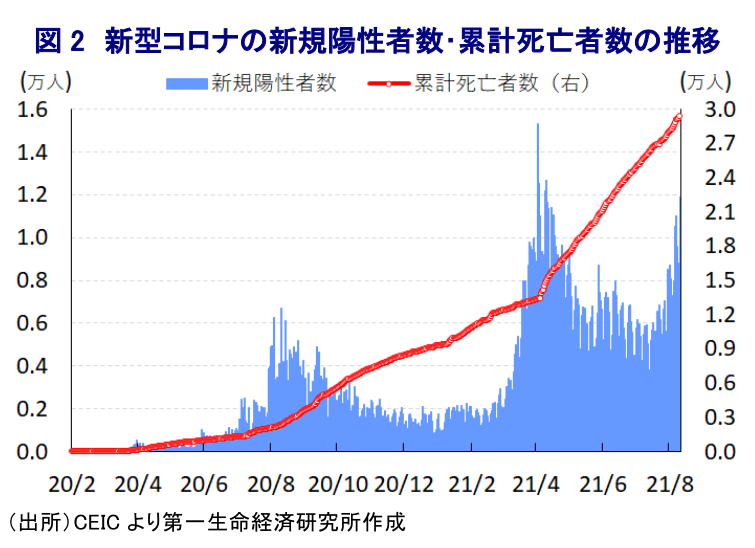

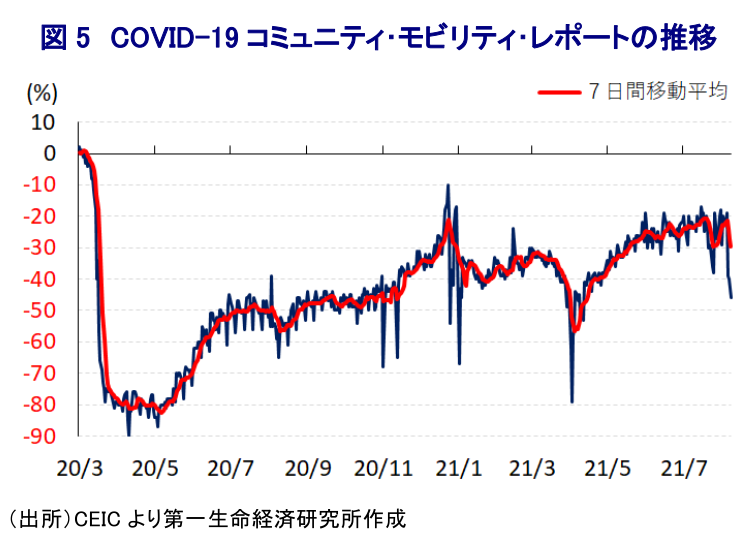

足下のASEAN(東南アジア諸国連合)を巡っては、感染力の強い変異株による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となっていることを受けて行動制限が再強化される動きが広がり、域内貿易の停滞によって主要国を中心とする世界経済の回復を追い風に景気が底入れの動きを強めてきた流れに冷や水を浴びせる懸念が出ている。フィリピンにおいては、年明け以降に変異株の流入を受けた感染拡大の『第2波』が顕在化したため、政府は感染抑制に向けて行動制限を再強化する対応をみせた結果、新規陽性者数は4月初旬を境に頭打ちする動きをみせた。ただし、行動制限の再強化の対象となった首都マニラをはじめとする都市部では新規陽性者は鈍化したものの、医療インフラが脆弱な地方で感染拡大の動きが続いたことで、新規陽性者数そのものは鈍化しているにも拘らず死亡者数は拡大が続くなど厳しい状況が続いてきた。なお、欧米や中国など主要国ではワクチン接種の拡大が感染抑制や経済活動の正常化を後押ししていることを受けて、政府は国際的なワクチン供給スキーム(COVAX)に加え、中国による『ワクチン外交』を通じた寄付を受ける形で調達を活発化させており、年内に最大7,000万人の国民に対するワクチン接種を実施する計画の実現を目指している。なお、同国内で接種されているワクチンの約6割は中国製ワクチンが占める一方、世界的にワクチン獲得競争が激化していることで供給不足が続いていることも影響して、今月11日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は12.87%、完全接種率(必要な接種回数をすべて受けた人の割合)も10.98%とともに世界平均(それぞれ30.52%、15.95%)を大きく下回る状況が続いている。ワクチン接種を巡っては、加速を目指すドゥテルテ大統領が『超法規的措置』も辞さない強権を奮う可能性を示唆する一方(注1)、政府はあくまでワクチン接種は個人の意思に基づくとの姿勢を維持するなど足並みが揃わない動きもみられる。足下においてはワクチン接種率の上昇ペースが加速する動きがみられるものの、同国がASEANの枠内でもワクチン接種が遅れている状況は変わっておらず、ASEAN内において変異株による感染再拡大の動きが広がるなかで同国の感染動向が再び悪化することが懸念されたなか、先月半ば以降は新規陽性者数が再び拡大傾向を強めるなど『第3波』が顕在化しつつある。また、新規陽性者数の再拡大に伴い医療インフラが再びひっ迫する懸念が高まっており、死亡者数の拡大ペースも再び加速する動きをみせるなど感染動向は悪化している。ドゥテルテ大統領は先月行った任期最後の施政方針演説において「経済的な『出血』を回避するにはさらなる都市封鎖を行う余裕はない」との考えを示すなど、残りの任期が1年を切るなど『政治の季節』が近付くなかで実績を上げる必要性が高まる一方、感染抑制を目的とする行動制限には及び腰の姿勢をみせており難しい状況に直面している(注2)。

なお、上述のようにドゥテルテ政権の任期は1年を切る一方、現行憲法の下では現職のドゥテルテ氏が次期大統領選に出馬することは出来ない一方、ドゥテルテ氏の長女で現在南部のダバオ市長を務めるサラ(・ドゥテルテ)氏が大統領選に出馬するとともに、ドゥテルテ氏自身は別途行われる副大統領選に出馬して双方が勝利すればドゥテルテ大統領が次期政権においても影響力を残すことは可能である。ただし、その実現には新型コロナ禍を経て疲弊した同国経済を逸早く立て直すことで実績を上げることが不可欠になるとみられる。同国経済を巡っては成長のけん引役が家計消費をはじめとする内需であり、年明け以降における感染再拡大や行動制限の再強化の動きは景気の重石となることが懸念された。事実、4-6月の実質GDP成長率は前年同期比+11.8%と前期(同▲3.9%)から6四半期ぶりのプラス成長に転じたものの、これは昨年の新型コロナ禍を受けて景気が急減速した反動が大きく影響しており、前期比年率ベースの成長率は▲5.13%と前期(同+2.79%)から4四半期ぶりのマイナス成長に転じるなど景気は完全に『踊り場状態』にあると捉えることが出来る。景気の下支えを図るべく政府が公共投資の拡充に動いていることなどが影響して、公共投資の進捗が固定資本投資を大きく押し上げる動きがみられる一方、主要国を中心とする世界経済の回復にも拘らず行動制限の再強化を受けた生産活動の停滞を受けて財輸出に下押し圧力が掛かるなど、外需は景気の足を引っ張る動きに繋がっている。さらに、海外移民労働者からの送金も頭打ちの動きを強めるなか、昨年後半以降における国際原油価格の上昇などを理由にインフレ率は高止まりするなど家計部門の実質購買力に下押し圧力が掛かり、行動制限の再強化を受けた人の移動の低迷も相俟って家計消費は低迷するなど景気の重石となっている。産業別の生産動向を巡っても、世界経済の回復を追い風とする財輸出の底堅さを反映して製造業や鉱業部門の生産は拡大しているほか、農林漁業の生産も緩やかに拡大している一方、家計消費をはじめとする内需の弱さを反映してサービス業の生産はマイナスとなるなど景気の足を引っ張る様子がうかがえる。また、このところの感染再拡大を受けて人の移動に再び下押し圧力が掛かるなど家計消費の重石となる動きがみられることを勘案すれば、足下の景気も引き続き力強さを欠く展開となっているとみられるとともに、回復の糸口は見いだせない状況にあると判断出来る。

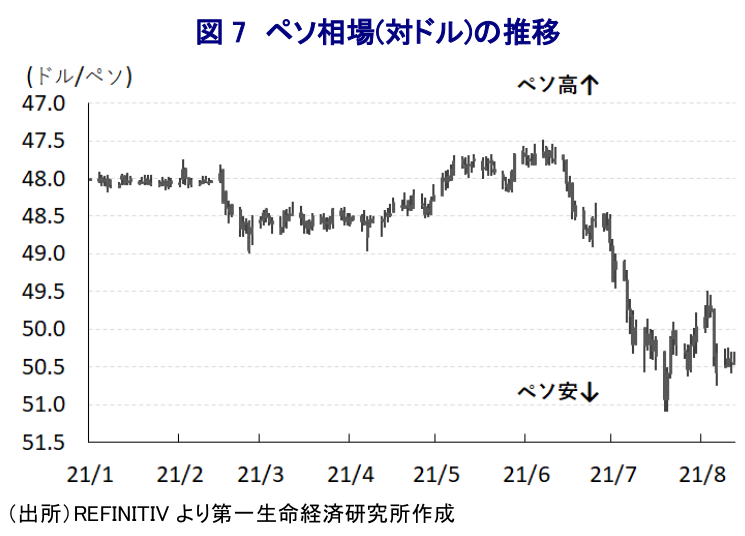

なお、昨年後半以降における国際原油価格の上昇の動きは国内の原油消費量の9割以上を輸入に依存する同国にとってインフレ圧力に繋がりやすく、年明け以降のインフレ率は中銀が定めるインフレ目標を上回る推移が続いてきた。他方、通貨ペソ相場を巡っては昨年前半に調整した反動で一転して強含みするなど輸入物価を下押しすることから、国際原油価格の上昇による影響を相殺することが期待された。しかし、このところの国際金融市場においては、米FRB(連邦準備制度理事会)による量的緩和政策の縮小検討期待などを背景に米ドル高圧力が強まりやすい環境のなか、同国の通貨ペソ相場は感染悪化による景気回復の後ズレが嫌気される形で調整圧力を強めており、原油価格の高止まりも相俟ってインフレ圧力を増幅させることが懸念される。こうしたなか、中銀は12日に開催した定例会合において政策金利である翌日物リバースレポ金利を6会合連続で過去最低水準である2.00%に据え置く決定を行うとともに、短期金利の上限(翌日物貸付金利)及び下限(翌日物預金金利)をそれぞれ2.50%、1.50%に据え置く決定を行った。会合後に公表された声明文では、物価動向について「国際商品市況の上昇とペソ安を反映して最新の物価見通しはわずかに上方シフトしている」としつつ、物価見通しは「今年はインフレ目標(2~4%)をわずかに上回る(+4.1%)ものの、来年(+3.1%)及び再来年(+3.1%)は供給要因の緩和などを受けてインフレ目標の範囲内に収まる」との見方を示した。なお、物価動向を巡るリスクについては「サプライチェーンが目詰まりを起こすなかでの商品市況の上昇は上振れ要因となる一方、感染拡大に伴う景気減速は下振れ要因となり得る」としつつ、「上下双方のリスク要因は均衡している」との見通しを示した。他方、金融政策委員の間では「感染再拡大の抑制に向けた行動規制の再強化は景気回復のリスク要因になり得る」との認識が共有されるとともに、「感染対策と経済への悪影響の抑制を両立させるには、的を絞った財政政策や感染対策の実施、とりわけワクチン接種の加速化が重要になる」との見方が示された。その上で、金融政策について「物価見通しと景気の下振れリスクを勘案すれば現行の緩和政策の維持が妥当」としつつ、「内需と市場の信頼感の回復を図るべく、リスク回避姿勢を反映して信用が下振れするなかでは必要な限り緩和姿勢の維持に注力する」など、足下の緩和姿勢を長期に亘って維持する考えをみせた。ただし、仮に国際金融市場においてペソ安圧力が一段と強まれば中銀は物価抑制とペソ相場の防衛に向けて金融引き締めへの転換を迫られる可能性も予想されるだけに、今後は如何に早期に感染抑制を図ることが出来るかが重要になっていると言えよう。

注1 6月22日付レポート「ドゥテルテ大統領、新型コロナ禍対応も「強権」で乗り切る構え」

注2 7月28日付レポート「フィリピン、ASEANでもワクチン接種の遅れが際立つ状況が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹