- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 苦境のサービス業:宿泊業をどう救うか

- 要旨

-

財務省「法人企業統計」では、2021年1-3月期の企業の経営状況がわかる。衝撃的なのは、宿泊業の営業赤字が特別に大きかったことである。サービス業では、宿泊業、飲食サービス業、生活関連サービス業、娯楽業の4つが営業赤字に苦しみ、人員数・人件費の削減が目立っていた。将来の過剰債務問題に対して、政策的に先手を打って宿泊業などの救済スキームを考えることが必要になる

巨大な本業の赤字

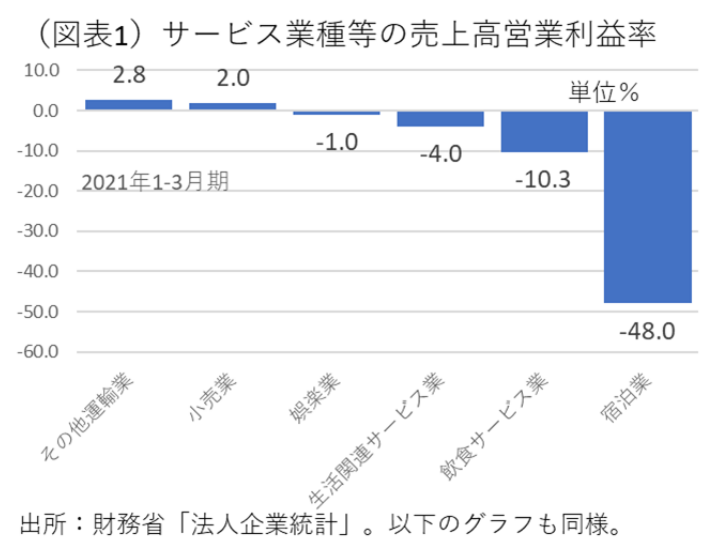

入手できる財務データを使って、苦境に陥っている業種について調べてみた。財務省「法人企業統計」では、2021年1-3月期までの財務データが入手できる。いくつかの業種では、4~5四半期連続で営業赤字である。比較しやすいように、売上に対する営業利益率で比べると、サービスの4業種(宿泊業、飲食サービス業、生活関連サービス業※、娯楽業※※)が営業赤字であり、とりわけ宿泊業の営業赤字が突出していた(図表1)。営業赤字は、本業の儲けがマイナスということである。

※生活関連サービス業には、旅行業が含まれる。ほか洗濯・理容・美容・浴場業など。

※※娯楽業には、テーマパークやカラオケ、フィットネスジムなどがある。

宿泊業の深刻さは、営業利益を稼ぐ手前で粗利(粗付加価値=売上-売上原価)を十分に稼ぎ出せていないところにもある。宿泊業の粗利がどれだけ販管費(販売費および一般管理費)をカバーできているかを確認すると、2021年1-3月期は46.0兆円の粗利に対して、販管費が78.0兆円である。固定費用(販管費)を回収する59%の粗利しか稼ぐことができない。粗利-販管費=営業赤字は、▲32.0兆円にも膨らむ。宿泊業が黒字化するには、1-3月期の売上が1.7倍に増えなくてはいけない計算になる。

この1-3月期は、緊急事態宣言によって旅行需要が減った事情もあるが、2020年末にGoToキャンペーンが停止された効果が大きかった。GoToキャンペーンが機能していた10-12月期は宿泊業の赤字幅は相対的に小さかった(図表2)。GoToキャンペーンの効果が大きかった分、それを停止したときの反動も大きかったのである。

飲食店のダメージ

筆者にとって意外だったのは、相対的に飲食サービス業の打撃が宿泊業ほどではなかったことだ。その理由のひとつは、影響の範囲の違いであろう。すなわち、宿泊業は感染防止のために、全国的な人の移動を抑える要請が行われた結果、緊急事態宣言が発令された以外の地域でもダメージが大きかった。それに対し、飲食店は、緊急事態宣言やまん延防止措置の発令された地域に強く打撃を与えた。その打撃は局地的だったと考えられる。全国的にみると、飲食店の打撃は薄まった可能性がある。

人員削減の圧力

宿泊業の中には、多数の従業員を抱える大企業・中堅企業も多い。大企業・中堅企業には、自治体が支給する休業給付金は小さすぎて、経営支援には不十分であると考えられる。

財務内容をみる限り、宿泊業は人員削減の圧力が大きい。販管費が粗利を大きく超過するということは、企業にとって販管費を削減する圧力を生じさせる。販管費の中では人件費のウエイトは大きく、サービス業では特にそうだ。

2021年1-3月期をみると、宿泊業の人員数は前年比▲24.0%、人件費は同▲24.7%も減少している。これは、雇用調整助成金では抑えきれないリストラ圧力として生じているのだろう。そうしたリストラ圧力は、マクロ的に言えば「デフレ作用」と言い換えられる。

同様に飲食サービス業でもリストラ圧力は生じていて、人員数は前年比▲13.3%、人件費は同▲11.4%の減少となっている(2021年1-3月期)。サービス業の中では、生活関連サービスの人員数が同▲17.8%、人件費同▲27.2%の減少である。娯楽業の人員数は同▲23.9%、人件費同▲17.0%の減少といずれも非製造業の他業種よりもマイナス幅が大きかった。

総務省「労働力調査」では、就業者数の回復が2021年2月まではほぼ一本調子だったのに、3・4月と連続で減少していた。その背景には、前述のように、さすがにリストラ圧力を雇用調整助成金で抑えきれなくなってきたことがあるのだろう。

低下する自己資本比率

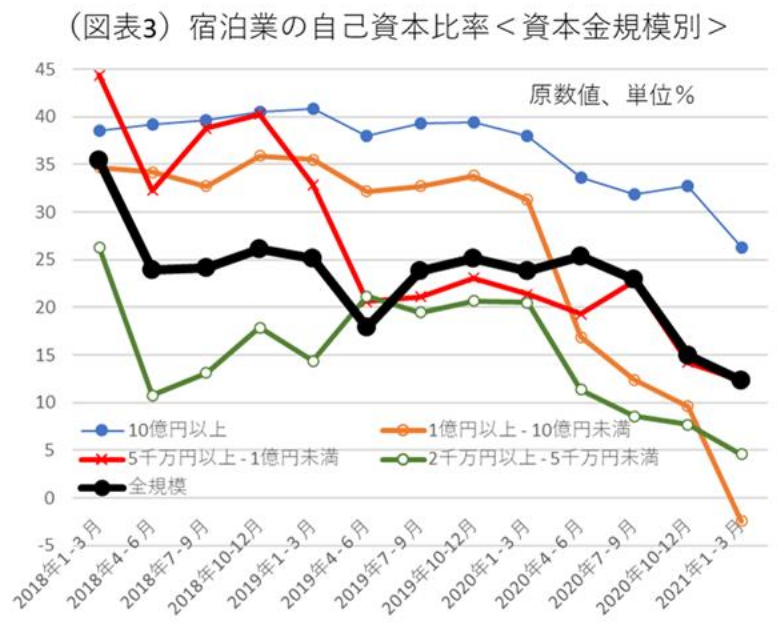

経営悪化がストックベースの経営指標まで進んでいないかを確認してみた。多くの業種では、借入金を増やして、現預金残高を手厚くすることで、資金繰り不安に対応しようとしていた。しかし、資金繰りが維持できたとしても、支払いの能力(ソルベンシー)が不足することは如何ともしがたい。自己資本不足は、債務残高を支払う能力が低下するということでもある。

宿泊業と飲食サービス業について、自己資本比率の変化を辿ると、業種全体ではまだ余裕があるようにも見えた。しかし、宿泊業の自己資本比率を規模別に分解してみると、中堅・中小企業のところでは厳しい状況が見て取れた(図表3)。

今後の課題は経営建て直し

先にみた自己資本比率の低下は、規模別に複数企業を集計して平均したものである。だから、個別企業にまでブレークダウンしていくと、危機感はもっと深刻なものになっていると推察される。このことは、将来は、過剰債務問題が予感させられる。

これを政策的にどう救済していくのかは、たいへん頭の痛い問題である。90年代末から2000年代に起こった銀行の不良債権問題は、「金融システムを守る」という方針の下で、公的資金が投入された。信用秩序は公的性格を帯びているので、公的資金を使ったとしても、個別の銀行を救うのではないと政府は説明していた。銀行は特別だという考え方だ。

コロナ禍では、宿泊業や飲食サービス業の苦境は、経営悪化の自己責任を問えないので、かなりの程度まで公的支援を行ってもよいと筆者は考えている。ただ、今回は銀行救済とは同じ理屈が使えないところが苦しい。 思考実験として、宿泊業を銀行(官民)が融資を通じて支援して、さらに銀行を公的資金で支援することで、間接的に宿泊業への救済を働きかける方法はある。すでに、実質無利子無担保融資や劣後ローンの実行は、それに類似した措置にも見える。もっと明示的に宿泊業などの救済スキームが検討されてもよいかもしれない。 別に、宿泊業の損失に対する税制優遇や事業の国有化という手法もあるが、中小事業者まで十分に適用して実効力のある救済ができるかどうかは不安だ。宿泊業などは地域経済にとっての重要性も高く、観光事業を自治体が支援するという考え方もできる。

もうひとつの問題は、支援する公的支援の財源を将来的にどう扱うかということもある。コロナ禍で誰もが傷ついている中で、増税を実施することは政治的決断に勇気が要ることだ。2011年の東日本大震災は、薄くかつ長期間での増税を実施した。現在は、当時よりも増税に対する国民の寛容度は低下していると思われる。増税以外には、日銀の保有するETFの売却資金を用いることが考えられる。これも、技術的な難点が多いかもしれない。

宿泊業などの救済問題は、このまま先行きの数四半期も現状のような移動自粛が続けば、必ず表面化してくるだろう。手を打つのならば、早期に救済プランを立案した方がよい。筆者は、この問題では後手に回らずに、先手を打つことが重要だと思う。それによって事業者の不安やリストラ圧力を和らげることができると考えるからだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。