- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実はインドより感染状況が悪くなりつつあるマレーシア

- Asia Trends

-

2021.05.28

アジア経済

新型コロナ(経済)

アジア金融政策

マレーシア経済

実はインドより感染状況が悪くなりつつあるマレーシア

~感染拡大の「第3波」は急激に悪化、人口対比では周辺国に比べて突出した状況に~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で新型コロナウイルスの感染収束やワクチン接種による景気底入れが進む一方、新興国で変異株による感染再拡大が広がるなど好悪両方の材料が混在する。マレーシア経済は輸出依存度が極めて高く、年明け以降は世界経済の回復が景気の押し上げに繋がる動きがみられた。他方、昨年末以降の感染再拡大を受けて非常事態宣言が発令され、一旦は感染収束の動きがみられたものの、先月以降は再び感染が拡大する「第3波」が顕在化するなど状況が悪化する兆しが出ている。

- 足下の感染再拡大は変異株の流入に加え、長期に亘る規制疲れやラマダン明けの大祭による人の移動の活発化が影響した模様である。足下の新規感染者数は周辺国と比較して小規模だが、人口対比ではインドやアジア新興国と比較して突出しており、首都クアラルンプールなどでは医療ひっ迫懸念が高まっている。行動制限の再強化を受けて足下で人の移動は大きく鈍化しており、内需への悪影響は必至と見込まれる。

- 経済の輸出依存度の高さを勘案すれば、外需をけん引役にした景気回復が見込まれるため、現状で当研究所は今年の経済成長率を+6.1%と予想する。ただし、ワクチン接種が遅れるなか、足下ではインフレ昂進や通貨リンギ安の進展を受けて中銀の対応余地も狭まるなど厳しさは増している。同国経済の行方については、これまで以上に新感染動向やワクチン接種状況に注意する必要が高まっていると言えよう。

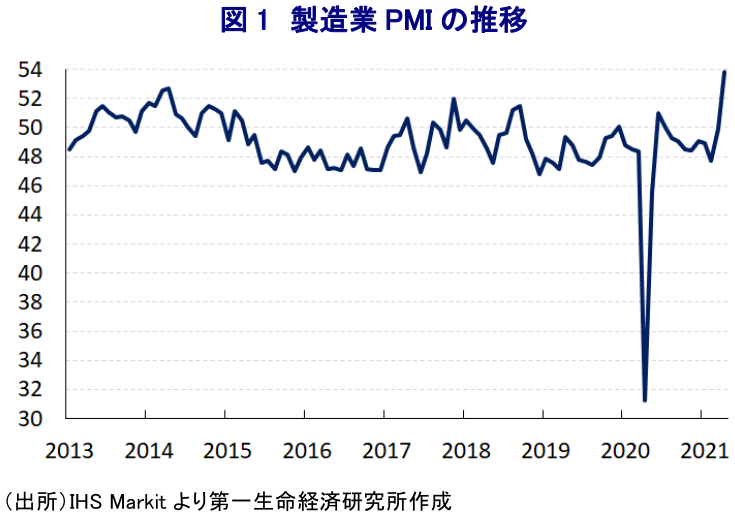

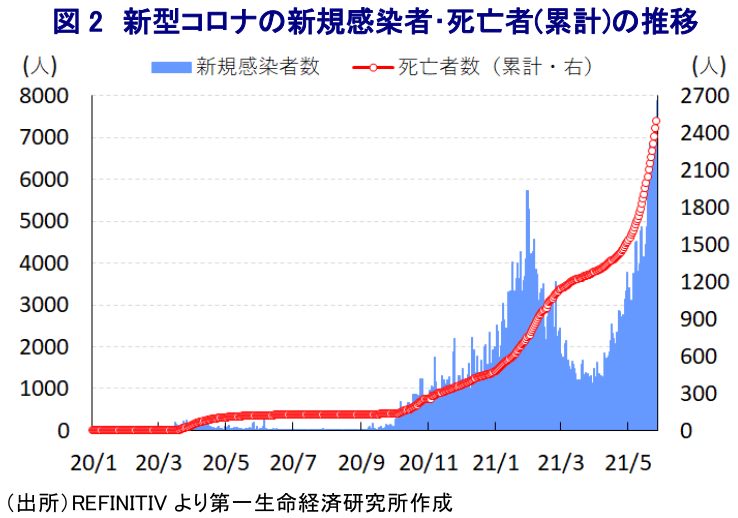

足下の世界経済を巡っては、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染収束に加え、ワクチン接種が広がることで経済活動の正常化の動きが進む一方、新興国では感染力の強い変異株による感染再拡大の動きが広がり、行動制限が再強化される流れもみられるなど、好悪双方の材料が混在している。マレーシアは人口規模(約3,200万人)の小ささもあり、アジア新興国のなかで極めて経済の輸出依存度が高い国のひとつであり、昨年の新型コロナウイルスのパンデミック(世界的大流行)を受けた世界経済の減速は景気の足かせとなり、昨年の経済成長率は▲5.6%と11年ぶりのマイナス成長に陥る事態となった1 。しかし、年明け以降における主要国を中心とする世界経済の回復の動きは外需を通じて景気の底入れを促しており、1-3月の実質GDP成長率は前期比年率+11.34%とプラス成長となっているほか、その後も主要国の景気回復の動きを追い風に企業マインドは一段と改善するなど、景気の押し上げに繋がる動きが確認されている。他方、同国では昨年末にかけて新規感染者数が再拡大する『第2波』が顕在化したため、1月に政府は全土を対象とする非常事態宣言を発令し、宣言下で厳しい活動制限令が施行されるなど幅広い経済活動に悪影響が出ることが懸念された2 。ただし、活動制限令の効果もあって1月末を境に新規感染者数は鈍化に転じたことから、一転して事態収束が進むことが期待された。事実、金融市場では非常事態宣言の発令に伴う景気下振れ懸念が高まったことを受けて中銀が一段の金融緩和に動くとの観測が高まったものの、中銀は1月の定例会合で政策金利を据え置くなど慎重姿勢を示し、その理由として活動制限令による実体経済への悪影響が小規模に留まるとの見方を示した3 。なお、1月末を境に新規感染者数は鈍化傾向に転じる一方、先月以降は再び拡大傾向を強めるなど状況が悪化することが懸念されたものの、中銀は今月初めの定例会合でも『様子見姿勢』を図るなど慎重な対応を維持した4 。さらに、その後は新規感染者数が一段と拡大傾向を強める展開をみせており、その行方は回復傾向を強めると期待された景気の行方に再び悪影響を与えることが懸念された5 。

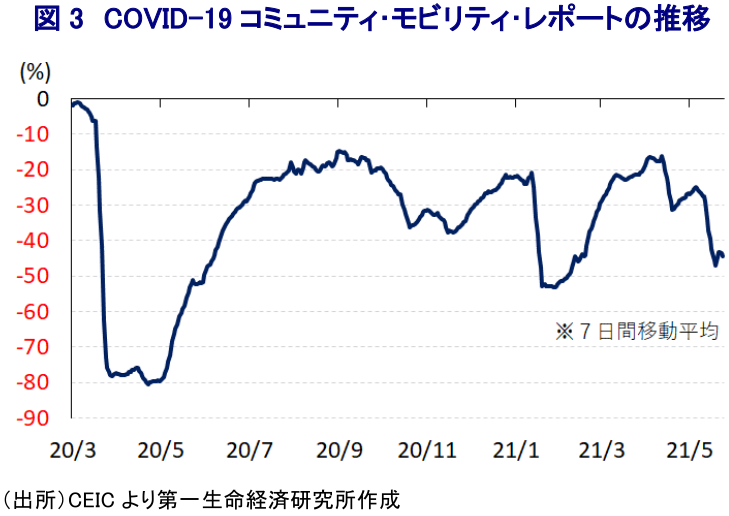

先月以降における新規感染者の再拡大を巡っては、インドをはじめとするアジア新興国で感染が広がっている感染力の強い変異株の流入に加え、非常事態宣言に基づく活動制限令の長期化を受けた『規制疲れ』を受けた人の移動の緩やかな増加が引き金になったとみられている。さらに、今月は断食月(ラマダン)明けの大祭(レバラン)の時期を迎えたことで人の移動が活発化してクラスター(感染者集団)が発生しており、政府は感染再拡大(第3波)を警戒して今月10日に全土を対象に都市封鎖の実施に踏み切り、州境を超えた移動や外食の禁止といった行動制限を再強化する動きをみせた。ただし、足下の新規感染者数は急拡大している上、この動きに併せて死亡者数も拡大傾向を強めており、感染拡大の中心地となっている首都クアラルンプールでは病床がひっ迫しているほか、隣接するスランゴール州(セランゴール州)でも同様に状況が深刻化している。なお、足下における1日当たりの新規感染者数は8,000人弱と絶対数は必ずしも大きくないものの、人口100万人当たりの新規感染者数(7日間平均)は200人を上回る水準となっており、足下で頭打ちしつつあるインド(160人程度)のほか、他の東南アジア諸国が50人以下で推移していることを勘案すれば、状況が急速に悪化している様子がうかがえる。さらに、感染状況が急速に悪化していることに加え、行動制限が再強化されたことも重なり、足下では人の移動が大きく鈍化する動きがみられるなど、家計消費をはじめとする内需への悪影響は必至とみられる。

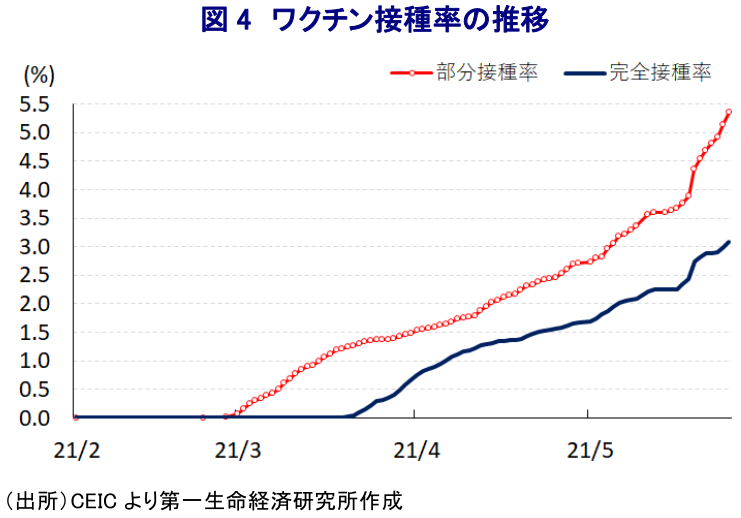

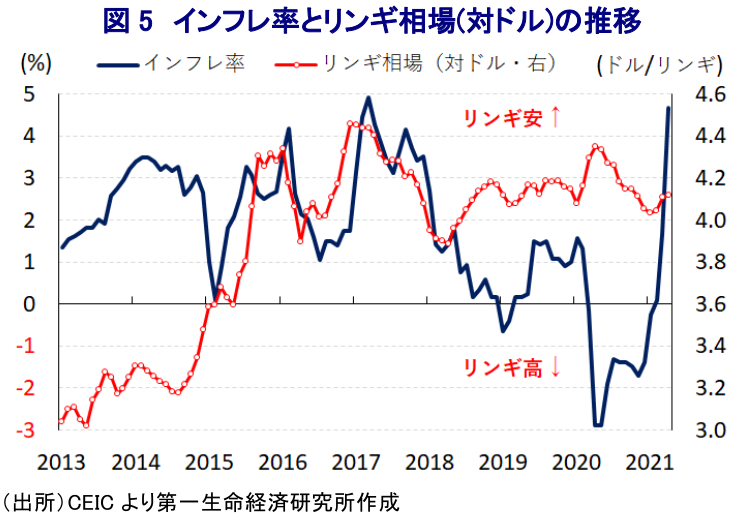

なお、同国経済は構造的に外需に対する依存度が極めて高く、欧米や中国をはじめとする主要国がけん引する形で世界経済の回復が見込まれるなか、先行きの同国景気は外需を中心に押し上げ圧力が掛かる展開が続くと見込まれ、当研究所は今月発表した最新の経済見通しにおいても今年の経済成長率は+6.1%と予想しており 6、中銀による見通し(+6.0~7.0%)の下限近傍の水準はクリア可能と見込まれる。他方、政府は景気への悪影響を懸念して行動制限の一段の強化には及び腰の姿勢をみせており、ワクチン接種を通じた早期の集団免疫の獲得を目指して、契約ベースでは政府の接種計画(向こう1年以内の国民の8割以上を対象とするワクチン接種完了)の必要量を上回る量を確保している。しかし、現実のワクチン調達スケジュールは計画から大きく遅れており、今月26日時点における完全接種率(必要な回数をすべて接種した人の割合)は3.09%、部分接種率(少なくとも1回は接種した人の割合)は5.35%と世界平均(それぞれ5.22%、10.21%)を大きく下回る水準に留まっている。その一方、中銀は景気下支えの観点から追加緩和に含みを持たせる姿勢をみせてきたものの、足下のインフレ率は生活必需品を中心とするインフレ圧力の高まりを反映して4年強ぶりの水準に大きく加速している上、足下では感染再拡大による景気減速懸念の高まりを受けて通貨リンギ相場に下押し圧力が掛かっていることも相俟って利下げ余地は急速に縮小している。マレーシア経済の行方を巡っては、これまで以上に新型コロナウイルスの感染動向やワクチン接種動向に注意する必要が高まっていると言えよう。

1 2月12日付レポート「マレーシア、2020年の成長率は▲5.6%と11年ぶりのマイナス成長」

2 1月13日付レポート「マレーシア、非常事態宣言発令の一方でコロナ禍の政治利用懸念も」

3 1月20日付レポート「マレーシア中銀、金融市場の期待に反して慎重姿勢を維持」

4 5月7日付レポート「マレーシア中銀、感染再拡大に直面も「様子見姿勢」を維持」

5 5月12日付レポート「マレーシア、感染再拡大の行方が景気の行方を左右する正念場に」

6 5月21日付レポート「グローバル経済見通し(2021年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹