- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ債務の徳政令

コロナ禍での国債帳消し論

欧州では、国債返済を帳消しにする提案があるようだ。イタリアの高官からは、パンデミック下で発行されたソブリン債の債務帳消しか、満期の無期限延長を望む声が上がったことがある。経済学者からも同様の意見があるようだ。帳消しの相手は、国債を保有するECBや各国中央銀行である。

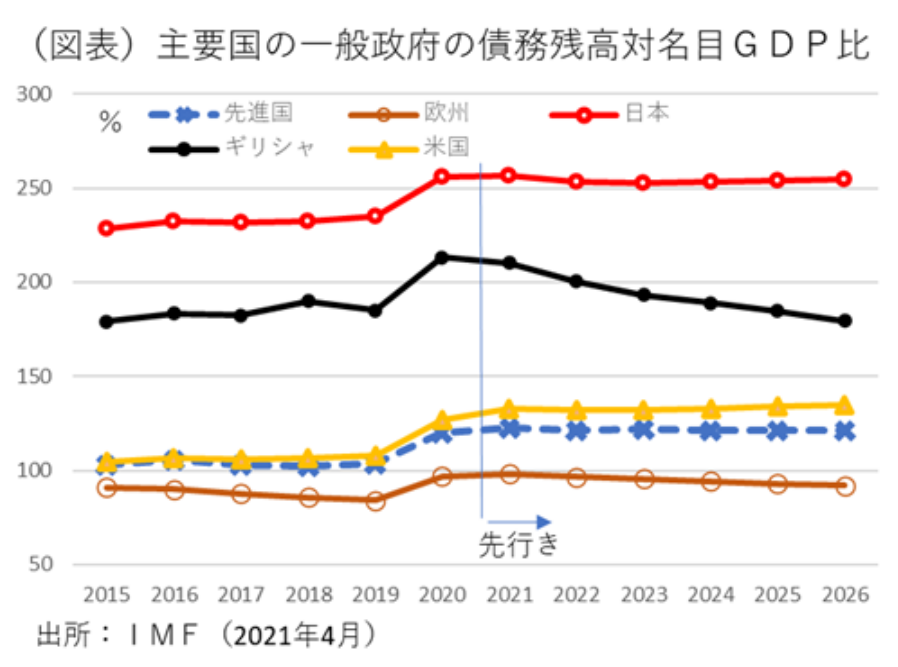

IMFが発表した財務報告では、先進国の一般政府の債務残高は、対名目GDP比で2019年103.8%から2020年120.1%、2021年122.5%と+20%近く増える試算になっている。日本でも、ほぼ同様に増加して、対名目GDP比で2019年234.9%から2020年256.2%、2021年256.5%と+20%以上も増える。財政状況はどの国も悪化する(図表)。

そうした債務帳消しの提案は危険であり、財政規律を脅かすものである。リーマンショックの後に各国の政府債務が膨らんだときにも浮上した。おそらく、日本でも同様の意見が現れてもおかしくない。金融の専門家たちは、「コロナ債務の徳政令」を訴える声にどう答えるべきなのだろうか。

徳政令はそもそもNG

コロナ禍は、人類を襲った災難だから、その負担を政府が負うのは当然という話はわかりやすい。しかし、その負担を後から増税で国民が賄うべきだといった途端に、賛否は大きく分かれる。債務返済の責任は、今後の経済活動を縛るだろうから、それを帳消しにしたいという願望が抜き難く生じる。

冷静に考えたいのは、政府が資金調達のときに、債権者と元利支払いの契約を結んでいることだ。その支払条件を変えることは、債務のデフォルト(債務不履行)に該当する。「徳政令」は、債権者に対する当初の契約を履行せず、国債保有者の立場を著しく不利にするものだ。徳政令=デフォルトは、禁じ手なのだ。当然、国債の格付けも大きく転落する。NG行為をしたときは、それがたとえ国家であっても、金融取引の中でペナルティを受ける。

常識的には、これで議論は終了なのだが、次に頭の体操をするために、政府紙幣という特例措置でデフォルトを回避することを考える。これは、銀行などが保有するコロナ対応向け国債に限って、日銀が簿価買い取りをするという手法だ。果たして、この方法は良い抜け道になるのだろうか。

政府紙幣という手法

議論を進める前に、日本国債のデフォルトが発生すると、どんな事態が起こるのかを整理しておこう。国債は政府債務であり、それを発行すると、債権保有者が存在することになる。バランスシートの右と左の関係は常に同時に成立する。仮に、債権者が銀行だとすると、デフォルトの損失は銀行の自己資本を毀損させる。デフォルトの損失が大きい場合は、銀行の連鎖破綻を引き起こす。すると、大口預金者はペイオフが発動されて、家計や企業などが預金カットの憂き目に遭う。金融システムは麻痺して、広範囲に打撃が広がる。従って、銀行保有の国債をデフォルトさせる選択は不可能だ。銀行を相手に国債の元利払い停止を実行することは、これもまた完全にNG行為だと考えられる。

政府紙幣の日銀引き受け

そこで別の策として、銀行保有のコロナ向け国債を日銀が肩代わりすることを考える。その手法では、一旦は金融システムへの影響は遮断することができる。

その手続きは、まず、銀行などからすべてのコロナ向け国債を日銀が買い集める。買い取りは、日銀が簿価で買い取る。すると、銀行などに損失は生じない。そして、政府が満期を無期限に延期する無利子の国債(無利子永久国債)を発行して、それを日銀に引き受けさせる。政府は日銀から得た資金で、コロナ向け国債を買い入れて償却する。すると、コロナ向け国債の大部分は世の中から消えて、無利子無返済の永久国債が日銀のバランスシートに残る。

実は、政府発行の無利子永久国債とは、「政府紙幣」と同じである。例えば、政府が発行する100兆円の政府紙幣を日銀に直接引き受けさせる。政府は、ここで得られた100兆円で、コロナ対策に使った100兆円を超える国債の大部分を償却する。このことは、政府にとっては、事実上の徳政令となるだろう。

なお、日銀の公債の引き受けは、財政法5条で禁じられている。この場合は国会の議決を得て特例として許可する。また、政府紙幣は公債ではないという理屈を押し通して、財政法の抜け道にする可能性もある。

政府紙幣の問題点

日銀の政府紙幣の引き受けについて何が問題になるかは、日銀のバランスシートを考えればわかりやすい。日銀は、通常の活動で銀行の当座預金に資金を振り込み、家計・企業向けに銀行券を発行している。それらは、民間部門の資産であり、日銀の負債である。

2021年3月末の日銀のバランスシートは、その規模が714兆円にも膨れ上がっている。前年比で+109.7兆円である。コロナ対応オペなどにより資産が増え、負債側では日銀当座預金が+127.3兆円増えた。

仮に、日銀が価値のないに等しい政府紙幣を資産として保有するということになれば、日銀の資産は劣化して、その損失によって自己資本は毀損する。さらに、その毀損額が大きくなると、潜在的な債務超過に陥ることもあり得る。このとき、日銀当座預金や銀行券の価値も実質的に毀損されている。これは、日本国債がデフォルトになって、銀行が巨大損失を被ることと何ら変わりがない。

抽象的に言えば、中央銀行が政府紙幣を保有することは、通貨価値を下落させることになる。制御のできない円安への道である。

問題がありそうなのは、日銀が無理矢理に引き受けさせられる政府紙幣の扱いである。もしも、それが国債ではないにならば、日銀は買い入れにNOと言える。日銀は、何を買い入れ資産や担保資産にするかを決めており、バランスシートが劣化しないように自分でルールを敷いている。コロナ債務をなし崩しにする政府紙幣を受け入れないことは、最終的に日銀がNOと言えるかどうかにかかっている。これは、日銀の矜持であり、それが信頼されているから、日銀が最後の貸し手を言われる所以でもある。

具体的なリスク

日銀のバランスシートが毀損することに対して、「銀行券や当座預金の裏付けが不良債権化したところで何が問題なのだ」という見方もあるだろう。この意見は、すでに銀行券は、巨大化した政府債務を裏付けにして発行しているのだから、今さら追加的な政府債務がコロナ対策で増えたところで、どうということはないという感覚に基づいている。日銀のバランスシートが毀損したところで、海外投資家が日本国債を投げ売りするような引き金にはならないという見方にも通じている。しかし、これは政府や日銀など当事者が決めることではなく、金融市場がどうみるかにかかっている。

筆者も、百歩譲った議論をすれば、仮に日銀が不良な債権を政府から引き受けさせたとしても、日銀にはそれを消化する能力があるから、その能力の範囲でならば、潜在的損失を受け入れることは可能だと考える。 過去10年の日銀の国庫納付金は、毎年3,000~12,000億円の範囲で計上されている。それら国庫納付金を将来の積立金にして、それを原資に10年後に政府紙幣を償却するというコミットメントを表明すれば、それが信用の基軸になり得る。しかし、過去10年で計算すると、国庫納付金は6兆円弱に過ぎない。日銀が、裏付けの怪しい政府紙幣を引き受けるとしても、その余力は数兆円でしかない。これは、徳政令のニーズを満たすには小さすぎる。

筆者は、徳政令の内容について、過去にコロナ対応向けに政府が発行した国債を対象に論じてきたが、実際に徳政令を望む人々の願望は、今後、コロナ対応の名目で支出する財政資金に対するものだろう。つまり、債務返済の責任なしに財政支出の恩恵を得たいということだ。そうした思惑が数兆円の追加的財政支出で満足するはずがない。

なお、日銀のバランスシートの拡大に対して、ひとつの抜け穴があることを指摘しておきたい。日銀特融だ。政府からの要請を受けて、信用秩序の維持の目的で、日銀は無担保・無制限に融資ができる(制度上は無利子ではない)。これも、最後の貸し手の機能である。誤解のないように言うと、日銀特融も自由自在に使える訳ではない。信用秩序を維持する目的という縛りがある。財政規律を脅かすことと、信用秩序の維持は反対語の関係にある。

問題は信用なのだ

通貨とは、信用による裏付けがあるから流通している。日本国債の流通にしても、最終的に日本政府が元利払いに責任を持っているから、その信用によって円滑に国債消化ができるのだ。その信用とは、日本国債がデフォルトしないという信認でもある。

この点は、当たり前すぎて普段はあまり理解されていない。その背景には、日本政府はたとえ長期間になったとしても、最終的に財政再建を必ず達成すると約束するから、元利支払いの停止が起こるなどとは思わないという共通理解がある。これは明示的に意識されているというよりも、暗黙のうちに皆がそう思っているということだ。その点はしっかりと理解しなくてはいけない。

しかし、これとは違って、「日本国債は、国内貯蓄で全部をまかなうことができるから、財政資金をいくら支出しても構わない」という意見がある。万一、政府がそれに乗ったとしよう。すると、信用力を支えてきた共通理解は成り立たなくなってしまう。これは、せっかくの信用を台無しにしてしまう方針転換となるだろう。

現在、各国政府はコロナ対策で財政支出を増やして、世界的に財政再建の目処は遠のいている。だからこそ、各国政府は「いずれ基礎的財政収支を黒字化してみせます」と約束を再確認することが、今までの信用力を維持する上では従来以上に大切になるのだろう。財政拡張によって恩恵を受けたいと思っている人達にとって、財政再建を放棄する宣言をすることは、金の卵を産むガチョウを殺すことになってしまうと言いたい。同様に、政府紙幣発行を使った錬金術も、政府が信用を失うからやってはいけない。

コロナ対策の財源問題

政府が、日銀に対して債務返済を考えないような措置をすれば、そこで債務返済の信用は地に墜ちる。政府は、今後も政府債務を市場で消化し続けるために、財政規律を脅かす誘惑にはYesと言わないことが得策だ。さらに、日銀の資金を当てにした錬金術を提案するようなアイデアが、内外から聞こえてくるだろう。そうした誘惑にもNoと言い続けなくてはいけない。むしろ、コロナ禍で財政が拡張したからこそ、今後の財政再建の計画を描き直すことが、財政運営の持続性を担保するためには必要だ。

政府が発表する「中長期の経済財政に関する試算」(成長実現ケース)では、基礎的財政収支の黒字化が、2020年1月時点では2027年度だった。1年後の試算では、2029年度に2年間ほど後ずれしている。ならば、菅政権は従来の2025年度の黒字化目標を2027年度に変更すればよい。こうした財政再建計画は、債務管理の信用力を担保するものなので、コロナ禍で財政不安が高まっているからこそ、躊躇することなく見直しすることが好ましい。

なお、菅首相と言えば、昨年の総裁選挙の時に「消費税は将来的に引き上げざるを得ない」とテレビ番組で語り、その後に「今後、10年間は不要」と説明を付け加えた。2027年度の基礎的財政収支の黒字化の目標を掲げるのならば、今後の消費税率の扱いも再度そこに含めて議論されると、財政の信用力はより高まるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。