- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀・カブジュオール新総裁の「変心」は本物か

- Asia Trends

-

2021.04.02

アジア経済

金融市場

アジア金融政策

トルコ経済

トルコ中銀・カブジュオール新総裁の「変心」は本物か

~付和雷同感が否めない上、仮に引き締め姿勢を強めれば更迭リスクに晒される可能性も~

西濵 徹

- 要旨

-

- トルコでは、昨年11月の中銀総裁更迭でリラ相場の下落が懸念されたが、アーバル氏の下で金融引き締めに舵が切られたことでその後のリラ相場は上昇した。しかし、先月の定例会合でアーバル氏は追加利上げを実施するも、直後に更迭されたことでリラ相場は一転調整するなど、リラを巡る状況は急速に悪化している。

- 後任のカブジュオール氏は新聞に「高金利が高インフレを招く」との論考を載せるなど政策運営が不安視されたが、総裁就任後に出席した会合では引き締め姿勢を維持する姿勢をみせるなど、急激な政策変更は避けられる可能性がある。同氏の「変心」は歓迎出来るものの付和雷同感は否めない上、仮に引き締めに動けば更迭されるリスクもある。外貨準備高の少なさにも引き続き注意を払う必要があると考えられる。

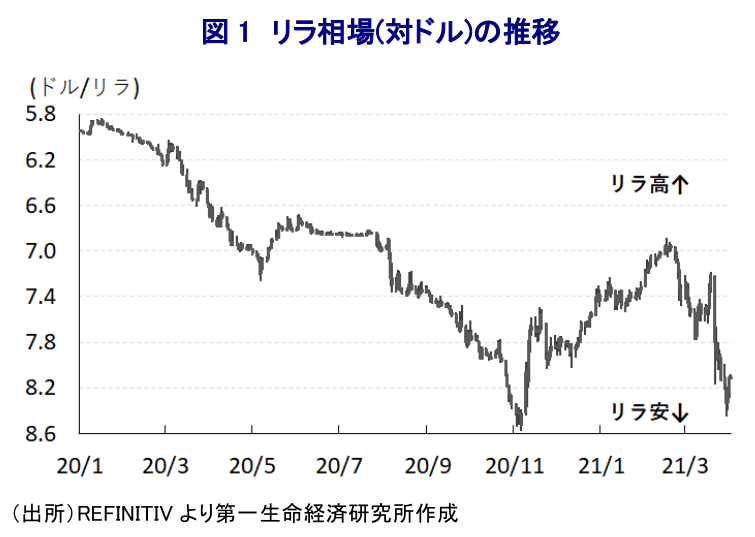

トルコでは、昨年11月に突如中銀総裁が2代連続で更迭され、同行に対する信認の低下が通貨リラ相場の動揺を招くことが懸念されたものの 、中銀総裁に就任したアーバル氏の下ではインフレが高止まりしていることに対応して大幅利上げが実施されるなど国際金融市場の期待に『満額回答』が示された 。結果、それまでは新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)による景気減速懸念に加え、経常赤字と財政赤字の『双子の赤字』を抱える上、慢性的なインフレが続くなど経済のファンダメンタルズ(基礎的条件)の脆弱さを理由に資金流出圧力が強まり、リラ安圧力が強まる展開が続いてきたものの、その後は一転してリラ相場が底入れの動きを強めるなど状況は一変した。ただし、足下のインフレ率は高止まりが続いている上、国際金融市場では米長期金利の上昇をきっかけに新興国からの資金流出圧力が強まりリラ相場に下押し圧力が掛かったため、アーバル氏は先月の定例会合で追加利上げを実施するなど、断固とした金融引き締めを堅持する姿勢をみせた 。こうした姿勢は国際金融市場に好感される一方、同国ではここ数年エルドアン大統領が「高金利が高インフレを招く」という『トンデモ理論』を背景に中銀に対して強硬に利下げ実施を求めてきた経緯があり、その直後にアーバル氏は中銀総裁を更迭されるとともに、後任総裁に与党AKP(公正発展党)所属の元国会議員で元銀行員(会計専門家)のカブジュオール氏が就任することが発表された 。なお、カブジュオール新総裁は新聞に投稿した論考において「高金利がインフレを招く」というエルドアン大統領の『トンデモ理論』を礼賛する考えを示していたため、その後のリラ相場は一転して下押し圧力が掛かるなど2018年に発生したいわゆる『トルコ・ショック』の二の舞となることが懸念された 。さらに、先月末には中銀のチェティンカヤ副総裁の解任も明らかにされ、後任には米系銀行幹部などを務めたドゥマン氏が就任する動きもみられるなど、リラ相場を取り巻く状況は極めて不透明となっている。

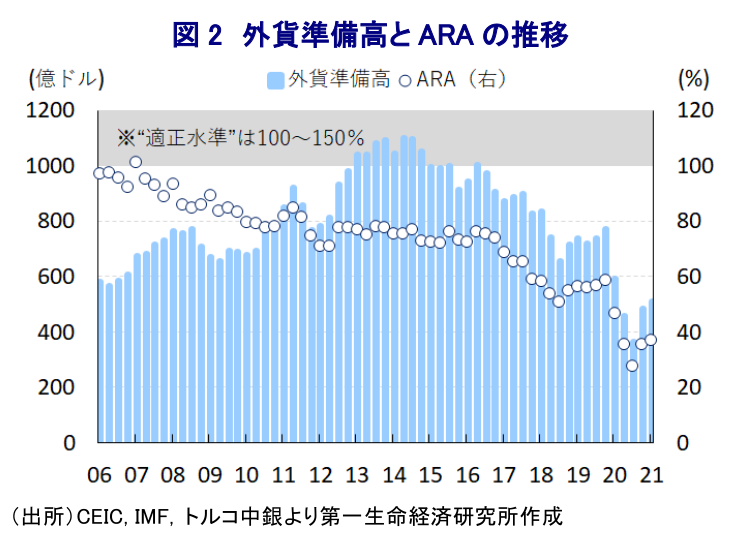

こうした状況に見舞われるなか、カブジュオール新総裁は1日に開催された投資家を対象とする会合において、金融政策運営について「中銀総裁として組織の任務に沿って行動する」との考えを示したほか、「今月開催する定例会合の後に基本的な評価を下して欲しい」と述べるなど、自身の政策運営に自信を覗かせる姿勢をみせた模様である。ただし、追加利上げの可否については明言を避けるとともに「定例会合までに公表されるデータを注視し、なすべきことを行うだけ」と述べるなど、追加利上げを実施したことで前任のアーバル氏が更迭されたこともあり、追加利上げの実施には及び腰となっている様子もうかがえる。また、先月末に開催された中銀の年次会合においては「足下のようにインフレ率及びインフレ期待が高止まりしている際には引き締め的な金融政策スタンスが必要になる」とした上で、「インフレ率の恒久的な低下が確認されるまで、政策金利はインフレ率を上回る水準に維持する」と述べるなど、上述した新聞への論考と真逆の考えを示したとされる。仮にこうした『真っ当な理論』に基づく形で政策運営がなされることは、突然の総裁更迭劇を受けて大きく調整したリラ相場を巡る状況を一変させる可能性はある一方、アーバル氏同様に突如更迭されるリスクが高まることも予想されるだけに現実には極めて難しい対応が迫られることは避けられそうにない。なお、中銀の公表データに基づけば3月26日時点の外貨準備高は509億ドルと19日時点(539億ドル)から1週間の間に30億ドル程度低下したことが示されるなど、急激に資金流出圧力が強まっている様子がうかがえる。IMF(国際通貨基金)が示す国際金融市場の動揺に対する耐性を示す指標(ARA:Assessing Reserve Adequacy)に基づけば、足下のトルコの外貨準備高は適正水準にほど遠い状況にあるなど耐性は極めて乏しく、対応を誤れば対外債務がデフォルト(債務不履行)状態に追い込まれるリスクも高める。カブジュオール氏の『変心』は望ましいことであることは間違いない一方、状況に応じて回答をコロコロ変えることは同氏の付和雷同さを示している可能性があるほか、そうした不透明感はリラ相場を引き続き揺さぶることにも注意する必要があろう。

[1] 昨年11月9日付レポート「トルコ中銀、2代連続の更迭で独立性への疑念再燃、リラ相場に悪材料」

[2] 昨年11月20日付レポート「トルコ中銀、アーバル新体制の初会合で市場期待に「満額回答」」

[3] 3月19日付レポート「トルコ中銀、インフレリスクとリラ安懸念に対し敢然たる大幅利上げ」

[4] 3月22日付レポート「やはり、エルドアン大統領の堪忍袋の緒は切れた...」

[5] 3月26日付レポート「「再びのトルコ・ショック」は新興国を揺らすか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹