- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 民間調査機関の経済見通し(2021年2月)

- Economic Trends

-

2021.02.24

日本経済

日本経済見通し

民間調査機関の経済見通し(2021年2月)

~緊急事態宣言の影響で1-3月期は下振れも、その後は緩やかな景気回復が続く~

奥脇 健史

- 要旨

-

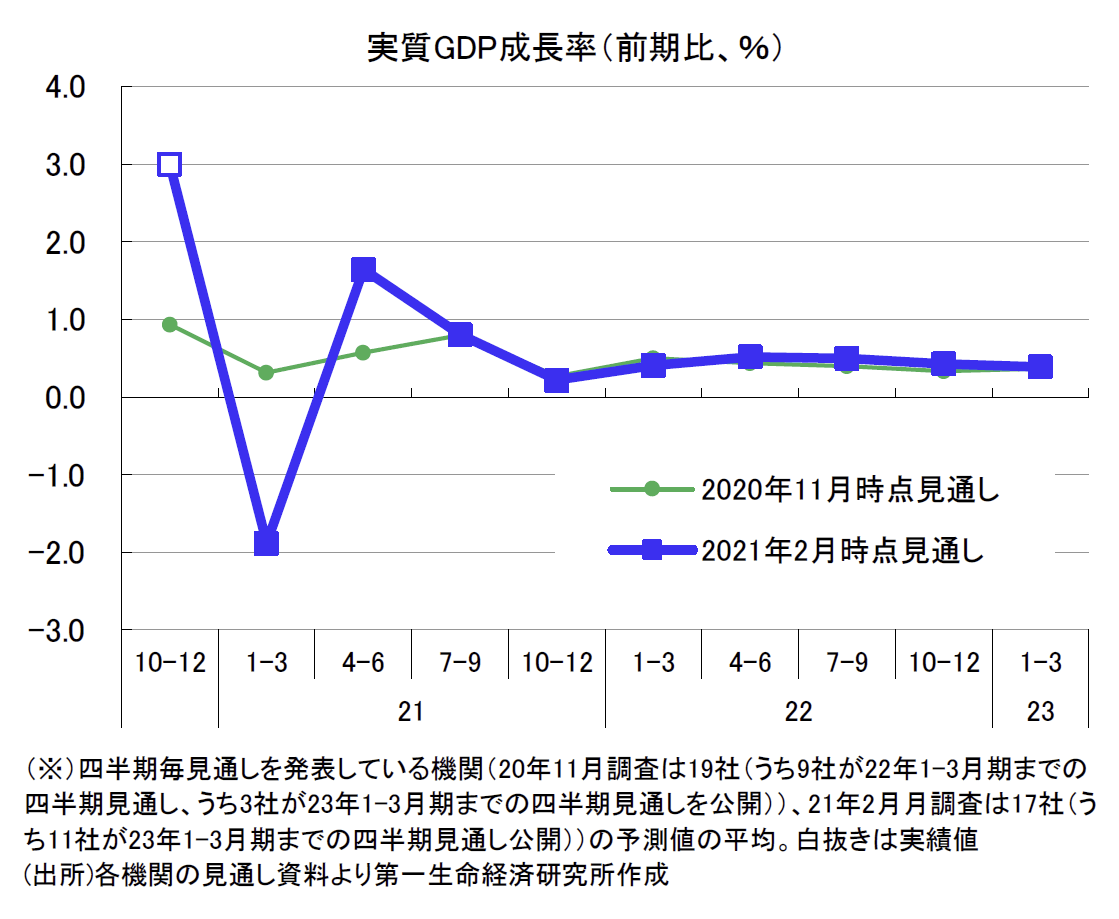

- 民間調査機関による経済見通しが出揃った。本稿では、2 月 22 日までに集計した民間調査機関 18 社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2020 年度は前 年度比▲4.9%(20 年 11 月時点見通し:同▲5.4%)、2021 年度は同+3.8%(20 年 11 月時点見 通し:同+3.4%)、2022 年度が同+1.8%である。

- 2020 年度は、20 年 11 月時点の予想から上方修正された。政策効果や海外経済の回復に伴い 20 年 10-12 月期成長率が想定以上に高い伸びとなったことが影響している。もっとも、1 月に緊急事態 宣言の再発令されたことに伴い、21 年 1-3 月期は個人消費を中心に前期比マイナス成長に転じる との見方がコンセンサスである。

- 2021 年度は、世界経済の回復基調が続くことに加え、ワクチンの接種が各国で進むことにより、 高い成長率が予想されている。今回の各社の見通しでは、21 年度後半にも実質 GDP が新型コロナ 前(19 年 10-12 月期)の水準を取り戻すとの予測もみられた。もっとも、新型コロナウイルスの 感染収束に時間がかかるなか経済活動への一定の制約は続くとみられるほか、雇用・所得環境の 回復の遅れが景気の重しとなり、景気回復のペースは緩やかなものになるとの見通しが多い。

- 2022 年度は、世界経済の回復が続くことに加え、新型コロナウイルス感染拡大に伴う経済活動の 制約が弱まることで、景気回復が続くことが見込まれている。

- 消費者物価指数(生鮮食品を除く)の見通しは、20 年度は同▲0.4%、21 年度は同+0.3%、22 年度 が同+0.5%となった。政策効果や原油価格下落の影響の一巡などを受け 21 年度は前年度比でプ ラスに復するとみられるも、需要の低迷に伴い消費者物価は低調な推移が続く見通しである。今 後も日銀の 2%の物価上昇率目標達成は困難であるとの見方がコンセンサスだ。

コンセンサスは2020年度:▲4.9%、2021年度:+3.8%、2022年度:+1.8%

民間調査機関による経済見通しが出揃った。本稿では、2月22日までに集計した民間調査機関18社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2020年度は前年度比▲4.9%(20年11月時点見通し:同▲5.4%)、2021年度は同+3.8%(20年11月時点見通し:同+3.4%)、2022年度は同+1.8%である。20年度の大幅な落ち込みは避けられないものの、20年10-12月期の成長率が想定を上回る高い伸びであったことなどから、成長率見通しは20年11月時点から上方修正された。緊急事態宣言の影響により1-3月期の成長率は減少に転じる予想であるなど、目先の成長率は減少に転じることが予想されるも、その後はワクチンの普及が進むことや世界経済の回復に伴い緩やかな回復が続く見通しである。

20年10-12月期は前期比年率+12.7%。堅調な輸出と個人消費の伸びを主因に大幅プラス成長

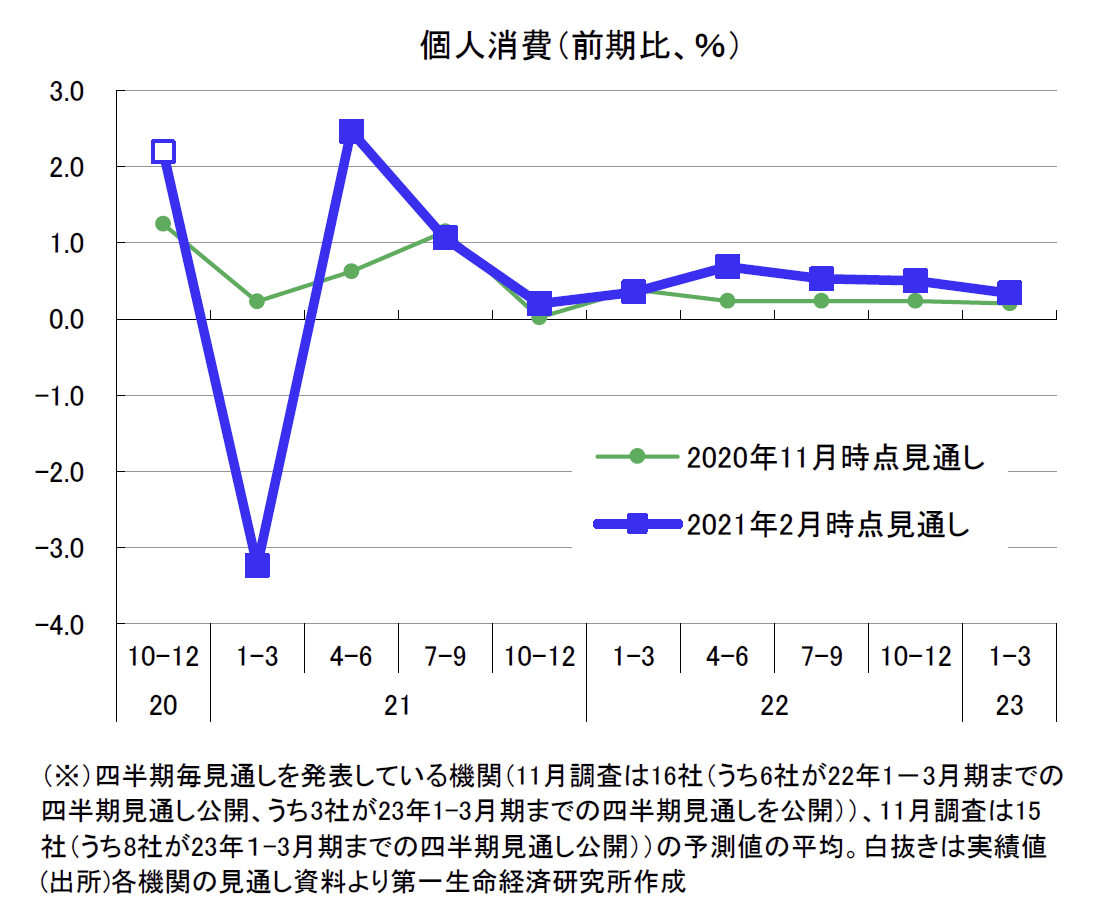

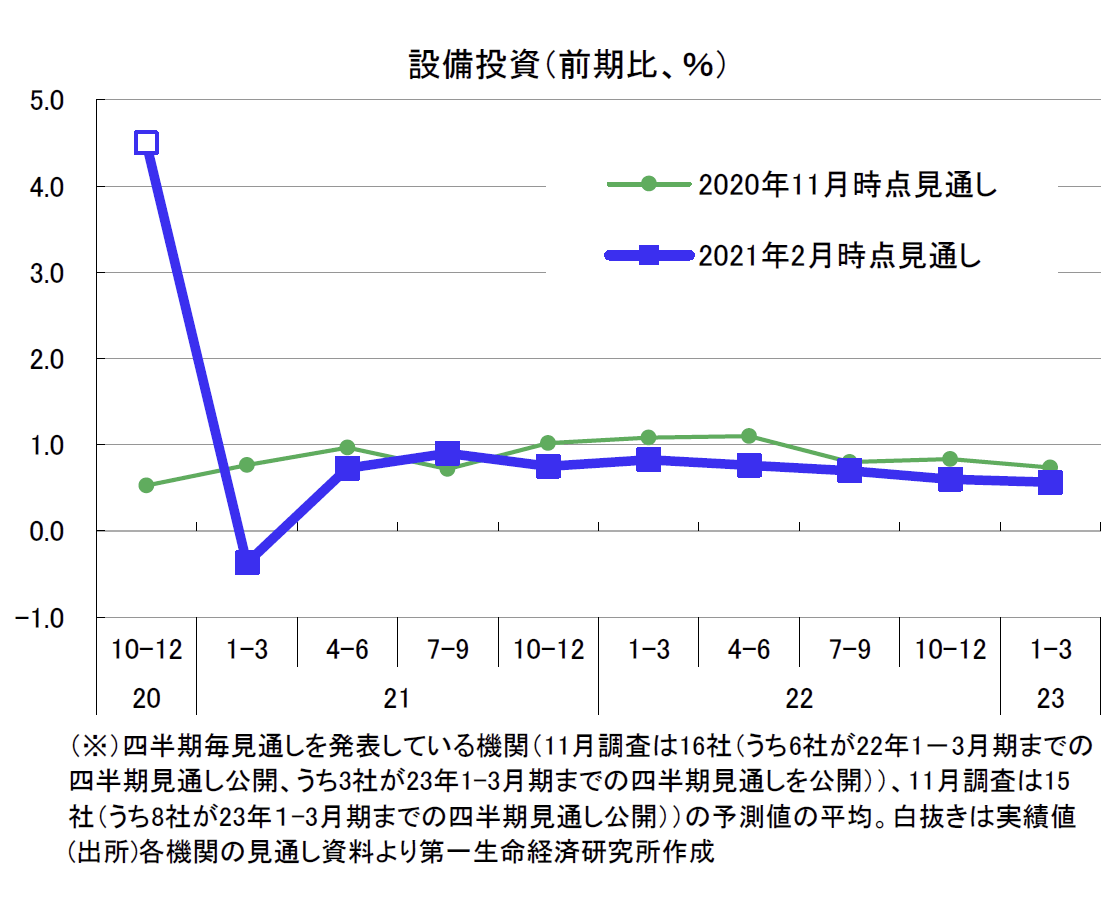

2月15日に公表された2020年10-12月期実質GDP成長率(1次速報)は前期比年率+12.7%(前期比+3.0%)となった。20年11月時点の予想では景気の回復は緩やかなものになるとの見方が多かったなか、10-12月期は2四半期連続の高成長となった。需要項目別にみると、個人消費が前期比+2.2%(7-9月期:同+5.1%)、輸出が同+11.1%(7-9月期:同+7.4%)と2期連続で高い伸びとなり景気回復をけん引した。また、設備投資が同+4.5%(7-9月期:▲2.4%)と増加に転じたほか、政府消費が同+2.0%(7-9月期:同+2.8%)となったことなどがプラスに寄与している。

項目別にみると、個人消費は12月にやや下振れたものの、「「Go Toトラベル・イート」などの政策効果を受けて、宿泊旅行や外食などサービス消費が持ち直したことに加え、巣ごもり需要を背景に飲食料品や家電の購入なども増加傾向が続いた」(信金中央金庫 地域・中小企業研究所)ことで2四半期連続の高い伸びとなった。個人消費とともに景気回復をけん引した輸出については、「インバウンド需要が消失した状態が続いているものの、海外経済の持ち直しにより自動車や一般機械類を中心に財輸出が回復している」(三菱UFJリサーチ&コンサルティング)ことから、中国、米国向けを中心に大幅な増加が続いた。そのほか、設備投資については、「業績の持ち直しを背景に、コロナ発生直後に見合わせていた設備投資を再開する動きや、オンライン化や非接触化など新たな生活様式への対応、DX関連の投資が設備投資の増加につながった」(三菱総合研究所)とみられている。

7-9月期に引き続き10-12月期も高成長となったことで、4-6月期の落ち込みの9割超を2四半期で取り戻した。10-12月の結果は、「コロナショック後の景気の回復ペースは当初想定されていたよりもかなり速いことが確認された」(大和総研)ものとなった。

21年1-3月期はマイナス成長。その後は世界経済の回復などに伴い緩やかな景気回復が続く

2020年度の成長率予想は、前年度比▲4.9%(20年11月時点見通し:同▲5.4%)と、10-12月期が11月時点の想定以上の高成長であったことなどから上方修正された。1-3月期については、「1~3月期は緊急事態宣言の再発令を受け、サービスを中心に個人消費が落ち込み、マイナス成長になる」(みずほ総合研究所)との見方がコンセンサスだ。もっとも、20年春の緊急事態宣言と比較して、「宣言の対象地域や時短を要請されている業種が限定的なことや、世界的に製造業の回復傾向が鮮明で、輸出と生産が底堅いことなどから、成長率のマイナス幅は前回宣言時よりも小幅となる」(東レ経営研究所)との見方が多い。

2021年度の成長率予想は、同+3.8%(20年11月時点見通し:同+3.4%)となった。21年度は「ワクチンや財政政策の効果で世界景気の回復持続が見込まれるのに加え、日本でも、年後半にかけてワクチンの接種が進むとともに、家計および企業マインドに好影響が及ぶ展開が期待できる」(明治安田総研)など、世界経済の回復やワクチンの普及に伴い20年度からの回復が見込まれている。もっとも、「新型コロナの流行を完全に収束させることは困難とみられるほか、ワクチンの普及にも時間を要するため、景気の急回復は期待できない見通し」(日本総合研究所)や「一定の経済活動抑制が継続するなかで、サービス業の回復には時間がかかるとみられ、雇用・所得環境の回復の遅れが景気回復の重しとなろう」(三菱総合研究所)など、回復は緩やかなものになるとの見通しである。

2022年度の成長率予想は、同+1.8%となった。「ワクチンの普及に伴い、対人接触型のサービス消費を中心に個人消費の回復が加速する」(みずほ総合研究所)や「海外経済は回復基調を維持する見込みであり、日本の輸出も増加が続いていく」(浜銀総合研究所)ことなどから、景気の回復は続くとみられている。

総じて、20年7-9月以降の景気回復のペースが想定よりも速かったことや、各国でワクチンの接種が進んでいることなどから20年11月から見通しは上方修正された。21年1-3月期の成長率はマイナスに転じるものの、その後は緩やかな景気回復が続くとの見方がコンセンサスだ。今回の各社の見通しでは、21年度後半には実質GDPの水準が新型コロナ前(19年10-12月期)の水準を取り戻すとの予測もみられた。

リスクとしては、引き続き新型コロナウイルスの感染動向が挙げられた。ワクチンの普及が遅れるリスクのほか、「休業者が減少するなど雇用情勢の悪化にいったん歯止めがかかっているものの、感染拡大が続けば、企業が業績悪化や景気低迷の長期化を覚悟し、雇用調整、賃金カットなどに踏み切る懸念がある」(三菱UFJリサーチ&コンサルティング)など、感染拡大が続くことによる景気の下振れが懸念されている。そのほか、米中関係の行方や「景気回復ペースが想定以上に加速し、インフレ懸念が高まれば、財政政策や金融政策が引き締め方向に急転換し、金融資本市場の混乱を通じて、景気が下振れする」(富国生命保険)ことなどもリスクとして挙げられている。

以下では需要項目別に、エコノミストの見方を概観していく。

① 個人消費

20年10-12月期の個人消費は前期比+2.2%と2四半期連続の増加となった。財の消費が引き続き堅調に推移したほか、GoToキャンペーンなどの政策効果によりサービス消費も回復をみせた。

1-3月期については、感染状況の悪化に伴い20年12月の個人消費が下振れていたなか、「緊急事態宣言の再発令によって2021年入り後の個人消費は落ち込み幅がさらに拡大することが確実」(ニッセイ基礎研究所)とみられている。その後も、「引き続き外出自粛や消費慎重化の下押しが続くほか、外出自粛の影響が大きい業種(飲食・宿泊、娯楽サービスなど)を中心に雇用・所得環境の悪化が続くことが消費の重しとなろう」(三菱総合研究所)など個人消費の急回復は難しい状況だ。もっとも、21年度は「ワクチンの接種が進むことがマインドの改善をもたらすと見込まれることから、方向性としては、年後半にかけ、徐々に回復に向かう」(明治安田総研)との見通しだ。

② 設備投資

20年10-12月期の設備投資は前期比+4.5%と増加に転じた。コロナ禍で見送られていた投資が再開されたことやテレワーク、5G関連需要の高まりなどを受け、3四半期ぶりの増加となった。

先行きについては、「生産活動が持ち直す中で企業の投資意欲が幾分改善していることや、景気に左右されづらい情報化投資や研究開発投資などが下支えとなり、設備投資は持ち直していく」(三菱UFJリサーチ&コンサルティング)とみられている。もっとも、「企業収益は持ち直しているものの依然として低水準にとどまっており、設備投資の好調を支えていた潤沢なキャッシュフローという前提は崩れている」(ニッセイ基礎研究所)ことや「国内での感染収束が視野に入ってくるまでは、企業は慎重な投資スタンスを維持する」(信金中央金庫 地域・中小企業研究所)とみられることなどから、先行きの設備投資の持ち直しは緩やかなものになるとの見方が多い。

③ 輸出

20年10-12月期の輸出は前期比+11.1%と2四半期連続で高い伸びとなり、個人消費とともに10-12月期の高成長のけん引役となった。インバウンド需要の消失からサービスの輸出は低迷が続くものの、世界経済の回復に伴い、中国、米国向けを中心に財の輸出が大幅に増加した。

先行きについても、輸出の増加基調は続くとみられる。「20年7-9月期から10-12月期の輸出の回復テンポは速く、ここから一段と増勢が加速することは期待しにくい」(浜銀総合研究所)と増勢は鈍化が見込まれるものの、「順調な回復が続く中国や大規模な経済対策が支えとなる米国をはじめとして世界の経済活動が回復に向かうなかで、輸出は増加傾向を維持する」(富国生命保険)など、世界経済の回復を背景に堅調な推移となるとの見方が多い。なお、「米国や欧州諸国では部分的なロックダウン(都市封鎖)が続いており、世界経済が下振れした場合には自動車や資本財の輸出に影響が波及する恐れがある」(信金中央金庫 地域・中小企業研究所)などのリスクが挙げられた。

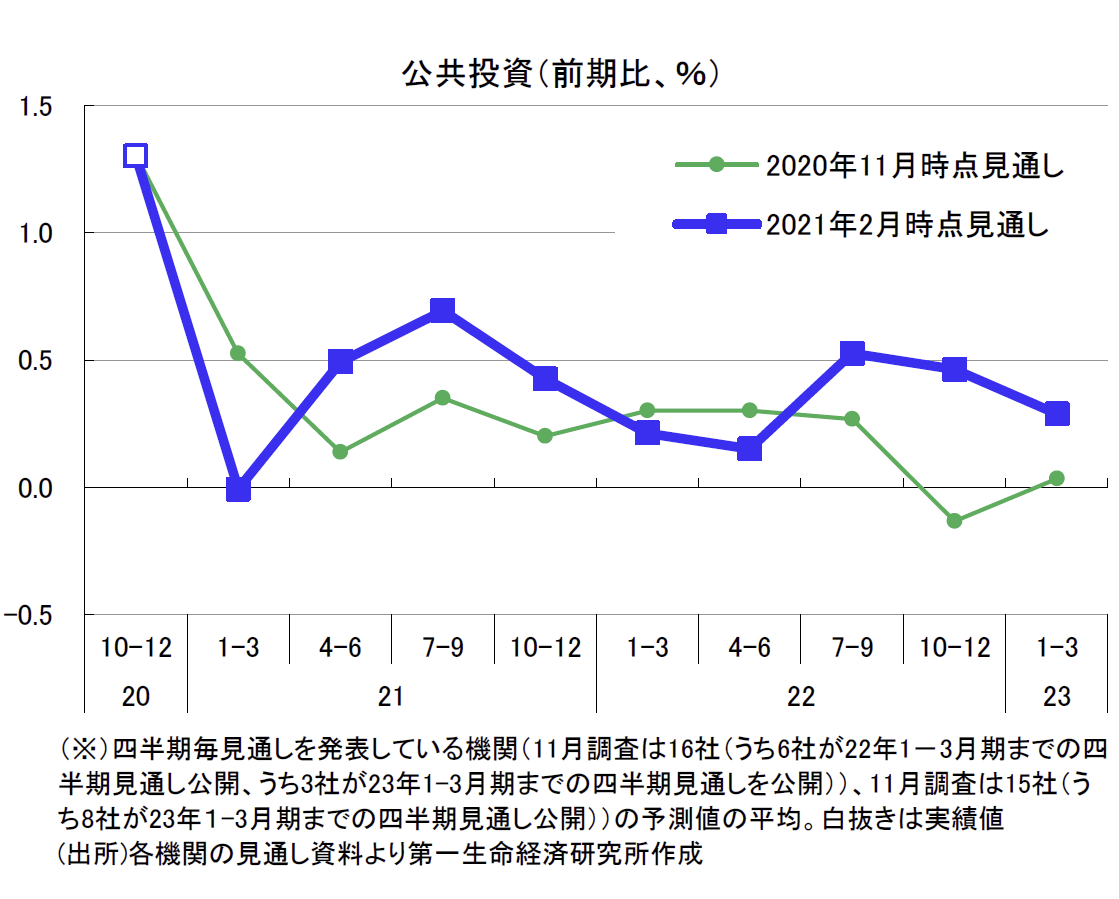

④ 公共投資

20年10-12月期の公共投資は前期比+1.3%と6四半期連続の増加となった。災害復旧や国土強靭化関連の事業が進捗したことなどにより、公共投資は増加基調で推移している。

先行きについては、「2021年度から2025年度までの5年間で「防災・減災、国土強靱化のための5か年加速化対策」を実施する」(三菱UFJリサーチ&コンサルティング)ことなどから、引き続き底堅い推移が見込まれている。公共投資は今後も「高めの水準を維持し、景気の一定の下支えとなろう」(富国生命保険)とみられている。

21年度の物価はプラスに復する見込みも、物価の上昇基調は弱いものが続く

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2020年度が前年度比▲0.4%(20年11月時点見通し:同▲0.5%)、2021年度が同+0.3%(20年11月時点見通し:同+0.2%)、2022年が同+0.5%となった。見通しについては、20年度、21年度ともに予想は上方修正されたものの、20年度の物価上昇率は引き続きマイナスの予想となった。

20年10-12月期の消費者物価指数(生鮮食品除く総合)は前年比▲0.9%と、原油価格下落の影響やGoToトラベル事業の実施に伴う宿泊料の押し下げなどにより、前年比でマイナスでの推移となった。

先行きについては、「政策効果やエネルギー価格下落の影響の一巡により、物価下押し圧力は徐々に弱まり、物価は上昇する」(三菱総合研究所)とみられる。もっとも、「需給面からの下押し圧力が残存すること、賃金の下落がサービス価格の低下要因となることから物価の基調が大きく高まることは期待できない」(ニッセイ基礎研究所)との見方が多い。今後も「日銀が目標とする前年比2%は見通せない状況」(農林中金総合研究所)が続く見通しである。

奥脇 健史

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥脇 健史

おくわき たけし

-

総合調査部 マクロ環境調査G 副主任研究員(~23年3月)

専⾨分野: 日本経済短期予測(~21年6月)、労働政策、国際経済(21年7月~23年3月)