- Flash Insights

-

2026.06.22

ガバナンス

資本市場

コーポレート・ガバナンス

バーチャルオンリー株主総会は普及期を迎えるのか?

~開催実績と会社法改正議論から考える今後の展望~

河谷 善夫

- 目次

1. 徐々に広がるバーチャルオンリー株主総会

バーチャルオンリー株主総会が解禁されて6年が経過した。バーチャルオンリー株主総会は、物理的な会場を設けず、株主はインターネット等の手段により出席する株主総会である。この形態での総会は会社法298条1項1号で、株主総会の開催には「場所」を定めることを規定していることから、開催は法的に不可能であった。しかしコロナ禍を契機に、2021年に産業競争力強化法が改正され、会社法の特例として、株主が集まる開催場所がないバーチャルオンリー株主総会が同法66条により上場会社について制度化され、実施可能となっている。

一方、増加しているといっても、実際の開催企業数は依然として限定的であり、株主総会の主流となるには至っていない。本稿では東証調査等を基に、バーチャル総会の現状を整理するとともに、現在進められている会社法改正議論が今後の普及に与える影響について考察する。

2. バーチャル株主総会の現状

バーチャル株主総会には3つの形があり、前述のバーチャルオンリー総会の他に、(1)ハイブリッド参加型、(2)ハイブリッド出席型の総会がある。(1)は実際の株主総会の場にいない株主が、何らかの形で本人確認の上、WEBサイト等から傍聴する形で、傍聴する株主は、出席とはならず、質問・動議はできない。(2)は、株主総会の場にいない一部の株主が、ネット等の手段で会社法上の出席を行う形態である。現行の会社法の解釈では「開催場所と株主との間で情報伝達の双方向性と即時性が確保されている」ことが前提とされている。

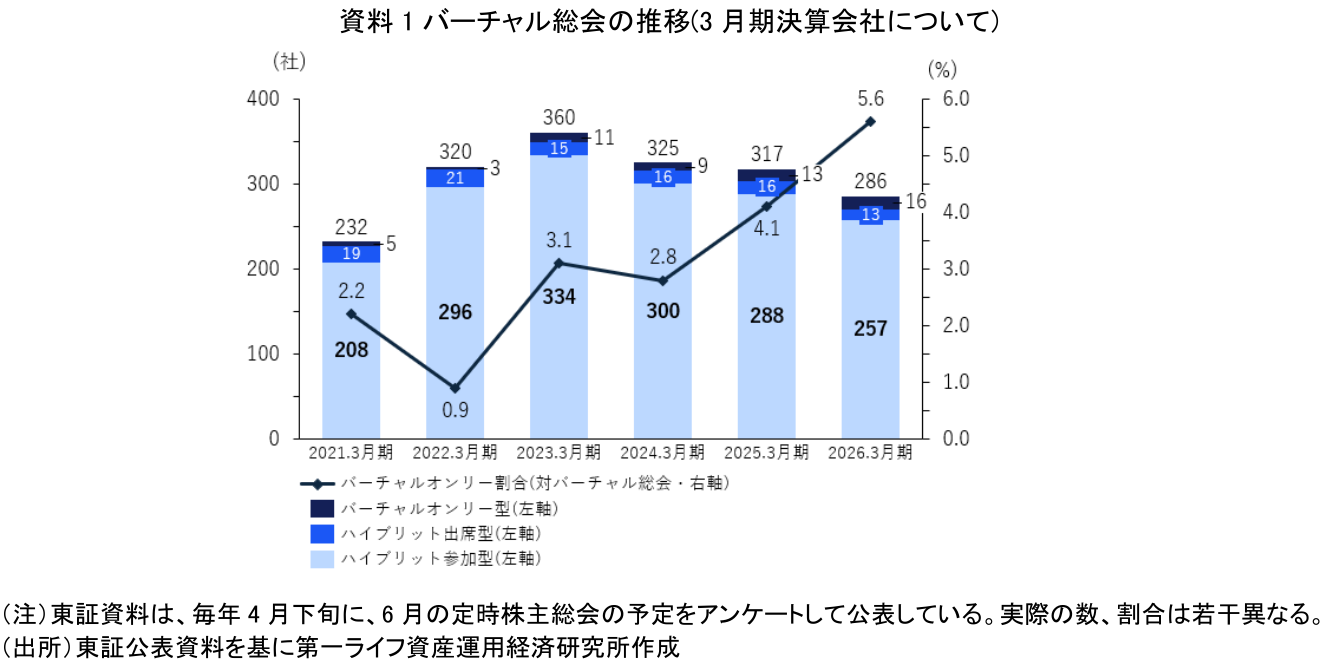

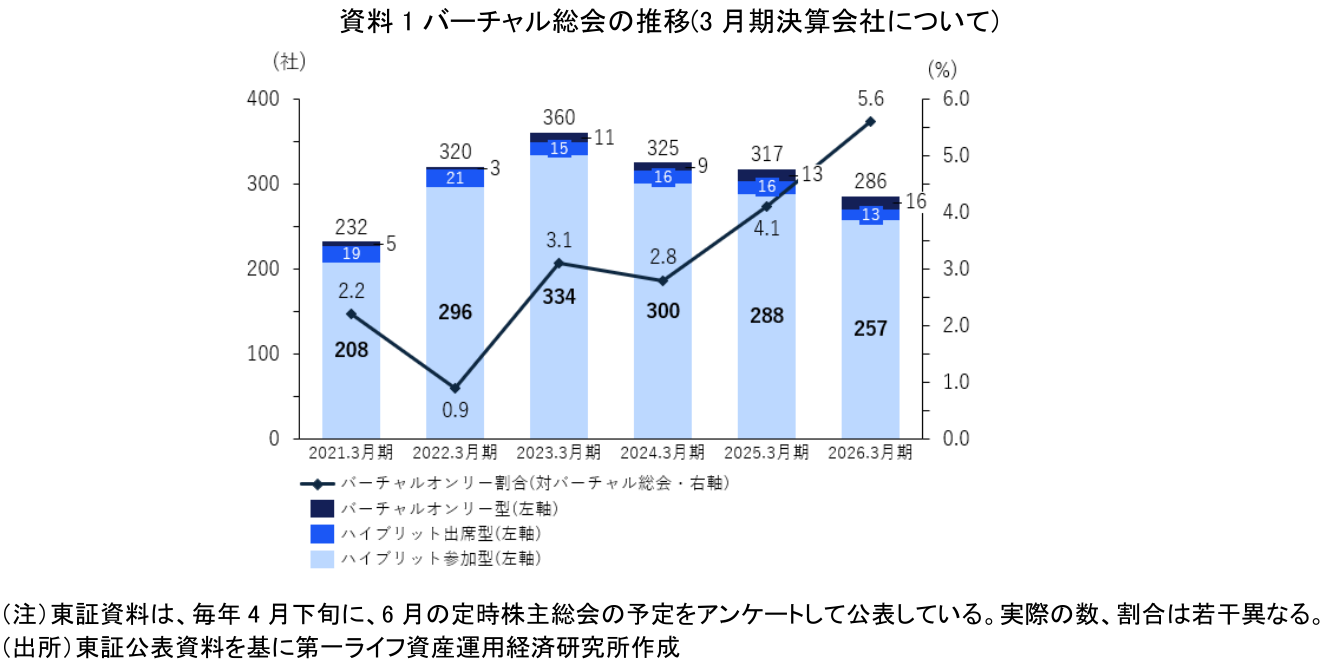

資料1のとおり、2021年以降、上場会社におけるバーチャル総会は一定程度普及したが、その内訳には変化がみられる。ハイブリッド参加型は2023年3月期の334社をピークに減少傾向にある。ハイブリッド出席型は概ね横ばいで推移している。一方、バーチャルオンリー型は2021年3月期の5社から2026年3月期には16社へ増加している。

もっとも、バーチャルオンリー型の絶対数は依然として少なく、株主総会の主流とは言い難い。現状では、コロナ禍への対応として企業が自主的に導入したハイブリッド参加型は一定の役割を終えつつある一方、バーチャルオンリー株主総会に代表される完全オンライン化への移行は進展しているものの、依然として限定的な広がりにとどまっている。もっとも、後述するように、バーチャルオンリー総会を可能とする定款変更を行う企業は着実に増加しており、普及に向けた基盤整備は進みつつある。

3. バーチャルオンリー総会を選択できる体制を整えている企業は増加している

バーチャルオンリー総会の実施企業は限定的である。一方その開催を可能とする定款変更を行った企業は2025年3月末時点で465社に達し、うち251社はプライム市場上場会社である(資料2)。この数字は、実際の開催企業数(71社)を大きく上回る。

もっとも、定款変更が必ずしも平時におけるバーチャルオンリー総会開催の意思を意味するわけではない。筆者が2025年3月末時点の時価総額3兆円以上企業72社の定款を個別に調査したところ、17社(24%)がバーチャルオンリー株主総会を開催できる旨の定款変更を行っていた。しかし、そのうち6割にあたる10社は感染症や大規模災害等の発生時に限定してバーチャルオンリー総会を開催できる内容の定款となっていた。このことは、依然としてかなりの企業が現時点では平時における完全オンライン化よりも、緊急時のバックアップ手段として制度を位置付けていることを示唆している。

その他にも定款変更を行いながら開催に踏み切らない企業も多い。この背景としては、通信障害への懸念およびそれに関連した決議取消訴訟リスク、株主との対話機会の減少への懸念、機関投資家や個人株主の理解不足等が考えられる。

4. 会社法改正議論はバーチャルオンリー普及を後押しするか

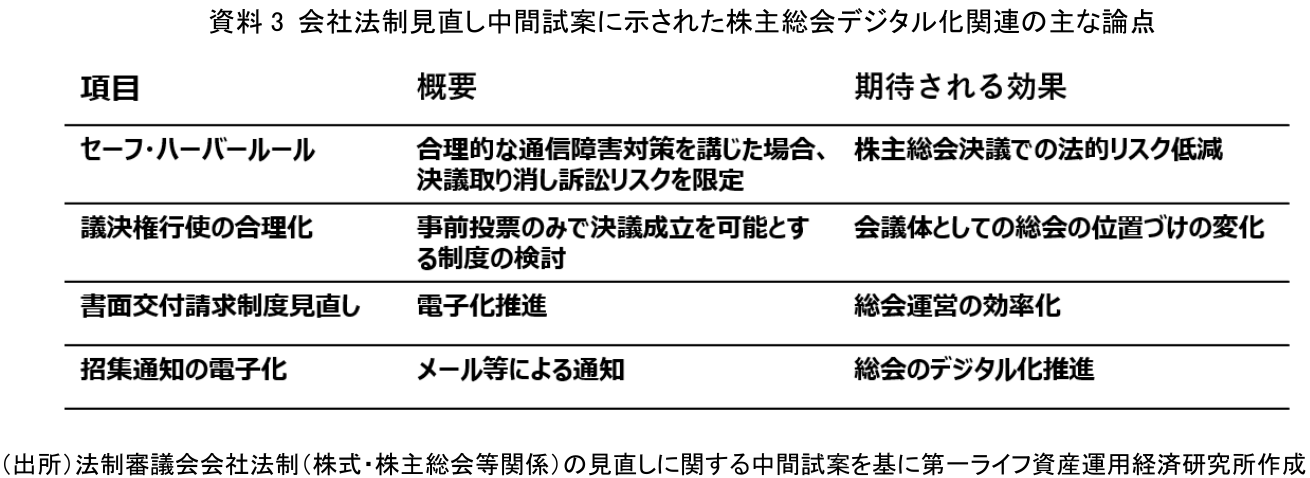

法制審議会会社法制(株式・株主総会関係等)部会が今年3月に取りまとめた「会社法制(株式・株主総会関係等)見直しの中間試案」では、バーチャルオンリー株主総会に関する包括的な制度整備が提案されている(資料3)。特に注目されるのが、通信障害が発生した場合の決議取消訴訟に関するセーフ・ハーバールールである。会社が合理的な通信障害対策を講じている場合には、故意・重過失又は決議への影響がある場合に限って決議取消事由とする方向が示されている。

また、事前の書面・電子投票により決議要件を満たした場合には、株主総会決議があったものとみなす制度等も検討されている。

これらの制度改正は、「総会当日に集まって決議する場」という従来の総会観から、「事前に議決権行使を行い、当日は対話や説明を行う場」への転換を促す可能性がある。そしてこのような変化が進んだ場合、企業にとってバーチャルオンリー株主総会を採用するメリットも高まる可能性がある。バーチャルオンリー株主総会は、遠隔地の株主も参加しやすくなるという利点を有する。また、事前の議決権行使によって決議の成立の方向性が概ね定まるのであれば、総会当日は株主との質疑応答や経営方針の説明に一層重点を置くことが可能となる。

確かに現状では、バーチャルオンリー総会を認める定款変更を行った企業の中にも、感染症や災害時に限定して利用する旨を定める例が少なくない。しかし、セーフ・ハーバールールの整備や事前議決権行使制度の合理化が実現した場合には、その位置付けが緊急時対応から平時の選択肢へと変化していく可能性がある。特に、現在は災害時対応に限定している企業においても、制度整備を契機として平時利用を検討する動きが広がることも考えられる。

5. 今後の展望

バーチャルオンリー株主総会の開催企業数は依然として少数にとどまるものの、定款変更企業の増加や会社法改正議論の方向性を踏まえると、今後は利用拡大の環境が整いつつあると考えられる。特に、セーフ・ハーバールールや事前議決権行使制度の整備が実現した場合には、株主総会は、決議の場としての性格を維持しつつ、対話の場としての機能が一層重視される可能性があり、バーチャルオンリー株主総会がより現実的な選択肢となる可能性がある。

今後、バーチャルオンリー株主総会がリアル型を完全に代替するとは考えにくいものの、会社法改正による制度整備が進めば、災害時の例外的な開催形態から、企業の選択肢の一つとして平時にも利用される開催形態へと位置付けが変化していく可能性がある。

【参考文献】

-

河谷(2022)「ここが知りたい『バーチャル株主総会について』」

-

法務省(2026)「会社法制(株式・株主総会等関係)の見直しに関する中間試案

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場