- Flash Insights

-

2026.07.08

ガバナンス

SDGs・ESG

コーポレート・ガバナンス

有価証券報告書の総会前開示の新たな局面

~総会開催日の変化からみる企業実務~

河谷 善夫

1. 総会前開示はさらに進展

2025年3月、金融担当大臣から「株主総会前の適切な情報提供について」という要請があり、2025年6月以降、上場企業はできるだけ定時株主総会前に有価証券報告書(以下「有報」)を提出することが求められている。これは、有報には、役員報酬や政策保有株式等のガバナンス情報等、投資家が議決権行使の意思を決定するに当たって有用な情報が豊富に含まれており、投資家が株主総会の前に有報を確認できることが望ましいとされるからである。

筆者は、河谷(2025)において、2025年3月末時点で時価総額3兆円以上の3月期決算企業について(注1)、その状況といかにして企業は総会前に有報の開示を行ったかを確認した。そこでは、株主総会当日開示企業が大きく減少し、多くが総会の1~3日前へ開示を前倒ししたことを確認した。そして、この変化は企業が有報作成を前倒しした結果であると評価した。本稿では、その後1年を経過した2026年6月時点の状況を確認し、本制度の課題について考える。

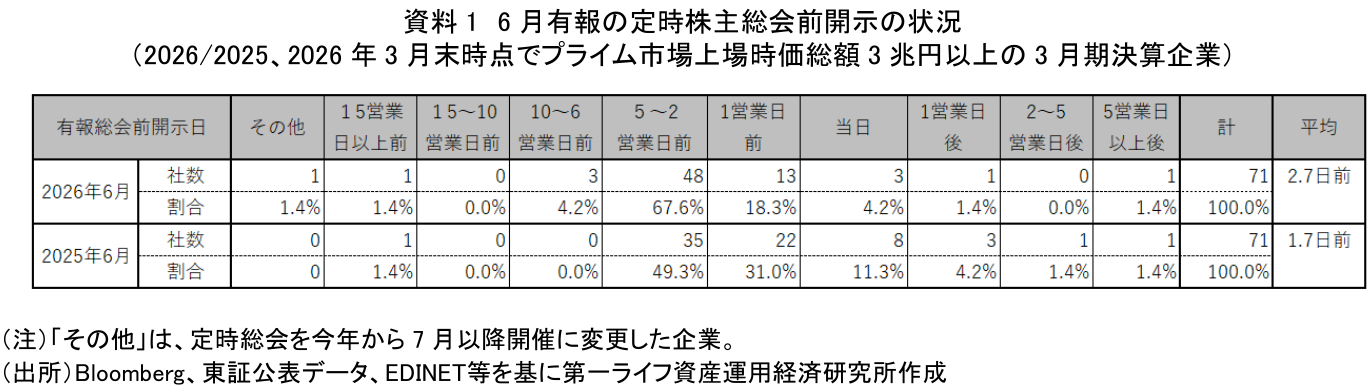

資料1は、2026年3月末にプライム市場上場時価総額3兆円以上の企業で3月期決算企業の71社について、2026年と2025年6月の有報の総会前開示の状況を示したものである。日数は営業日ベースでカウントしている。

2026年と2025年6月の有報の総会前開示の状況は、平均で2025年の1.7営業日前から2026年の2.7日前と1日早くなっている。1営業日前の開示は22社(31.0%)から13社(18.3%)に減少する一方、5~2営業日前の開示は、35社(49.3%)から48社(67.6%)に増加した。金融担当大臣の要請から2年目となる今年も、有報の総会前開示は一見するとさらに進展したようにみえる。

2. 前倒しが進んだ要因は有報開示ではなく総会開催日の変化か

総会前開示日数は、「総会開催日」と「有報開示日」の差で決まる。したがって、有報の総会前開示を進める方法は、(1)有報を早く出す、(2)株主総会開催を遅くする、の2つしかない。そこで、今年の6月に有報の総会前開示が進んだのは、(1)、(2)どちらの要因によるものかを確認する。

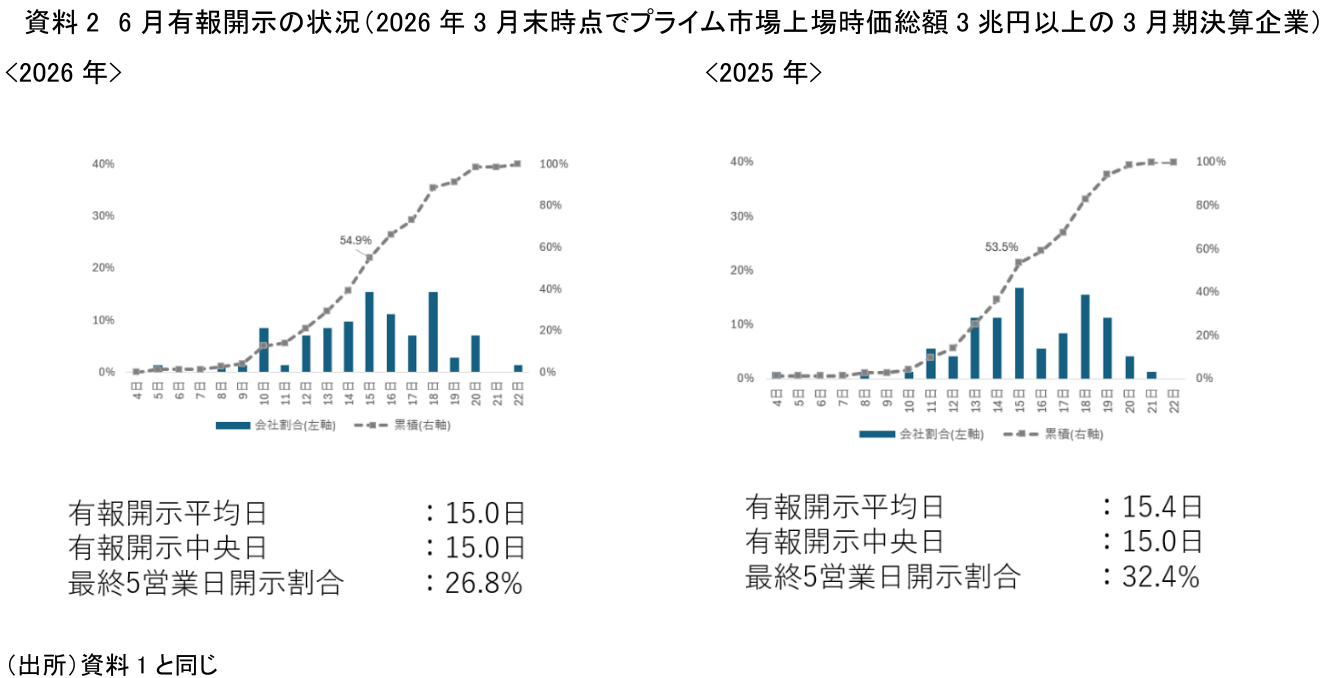

資料2は、営業日ベースでの2025年、2026年の71社の有報開示状況を示したものである。

有報開示は、平均では2025年で15.4営業日、2026年で15.0営業日、中央値は両年とも15営業日である。最終5営業日での開示割合は2025年の32.4%から2026年で26.8%に低下した。このことから、有報開示は、若干前倒しはされたものの、その変化は限定的である。

では、定時株主総会の開催状況はどうだろうか。これについては、既に河谷(2026)で、東証のアンケートに基づいた開催予定ベースでの分析を行い、時価総額3兆円以上の企業では、2026年は総会開催日が6月終盤に集中する傾向が認められることを指摘した。

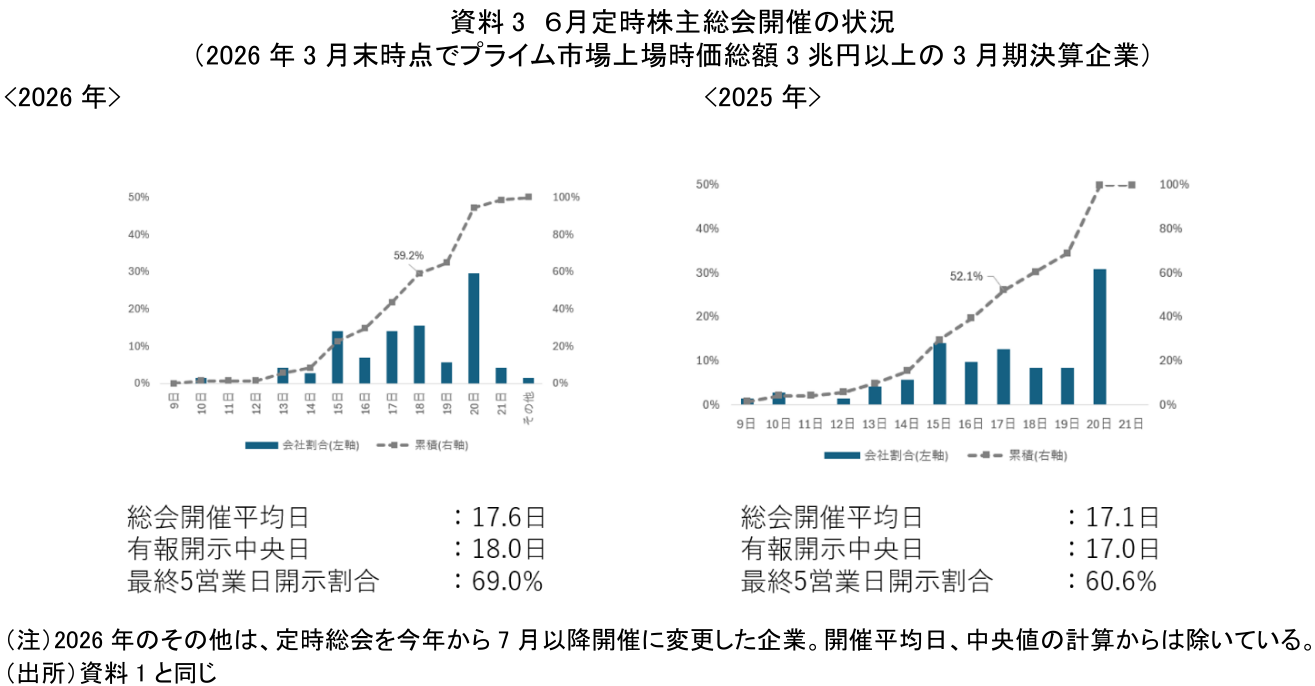

実際の2026年6月の定時株主総会開催日に基づいて、再度これを確認したのが資料3である。

定時株主総会開催日は、平均で2025年の17.1営業日から2026年は17.6営業日となり、中央値は17営業日から18営業日となっている。さらに、最終5営業日での割合は、60.6%から69.0%と高まっている。つまり総会開催日が2025年より後ろ倒しになったことが、ここからもうかがわれる。つまり有報の総会前開示が進んだ主因は、総会そのものの後ろ倒しにある可能性が高い。

さらに、注目されるのは、現時点では1社にとどまるが2025年6月の定時株主総会において、定款変更を行い、定時株主総会の議決権の基準日を3月末から5月にずらし、定時株主総会の開催を2026年以降7月下旬から8月上旬に行うことを可能とした企業があることである。当該企業は、2026年は7月31日に定時株主総会を開催する予定であり、有報総会前開示の日数を大幅に確保したことになる(注2)。このような基準日変更を伴う対応はまだ例外的である。しかし、従来の「3月末基準日・6月開催」という実務慣行そのものを見直す動きとして注目される。

ここまでみたように、2026年は5~2営業日前提出企業が7割近くになった。一方で、10営業日前以前の提出は依然として数社にとどまっている。金融庁が本来目指す「3週間前開示」とは依然として大きな隔たりがある。数営業日前開示では、投資家が有報を十分に読み込み、必要に応じて企業と対話し、議決権行使に反映するには時間的制約が大きい。

今年の結果は、現行制度の下で企業が6月の総会開催を前提に実務的に到達できる水準が、おおむね「総会数営業日前」であることを示唆しているとも考えられる。

3. 開示高度化で総会日程は新たな局面へ

筆者は、河谷(2026)で2026年は定時株主総会開催の集中率が上昇したこと、時価総額3兆円以上の大企業で総会開催日が後ろ寄せになっていること、これには人的資本やサステナビリティ開示対応といった開示実務の高度化といったことが関係している可能性について言及した。

2025年は、有報開示日の前倒しによって総会前開示への対応が進んだ。一方、今回の分析では、有報開示日の変化は限定的であるのに対し、総会開催日は前年より後ろへ移動していることが確認された。このことから、有報開示日の前倒し余地は徐々に小さくなり、総会開催日を調整することで対応する動きもみられ始めている可能性がある。さらに、2027年からは、SSBJ(Sustainability Standards Board of Japan)基準に基づく、サステナビリティ情報開示とその保証制度が始まる。特に時価総額3兆円以上企業(注3)については、二段階開示(注4)が当初は可能とはいえ、サステナビリティ情報を第三者保証付きで有報に開示する必要があり(注5)、有報への開示実務は一段と高度化・複雑化する。

折しも現在、会社法改正の検討において、「株主総会用の事業報告等と有価証券報告書の開示の合理化」が2026年4月から5月にかけてパブリックコメント手続きに付された「会社法制(株式・株主総会等関係)の見直しに関する中間試案」に盛り込まれており、今後も本格的に検討が行われる。

有報の総会前開示は、開示実務だけの問題ではなく、株主総会制度や会社法上の開示制度とも密接に関係する。今後は、個別制度ごとの対応ではなく、株主総会・開示制度全体を俯瞰した制度設計が求められる。

【注釈】

-

時価総額3兆円以上に対象企業を絞ったのは、後述(注3参照)のように2027年度から有報でのSSBJ基準に基づくサステナビリティ情報開示がこの規模の企業で求められることになっており、有報開示対応が特に喫緊で高度化する企業であるからである。

-

当該企業は、2026年は、有報を6月24日に開示しており、1ケ月以上、有報開示を前倒ししたことになる。なお、会社法第124条において、株主の権利を確定させる基準日を定めることとしており、株式会社は基準日において株主名簿を作成し、株主総会での議決権行使や配当を収受できるものとされている。この権利は、基準日から3ヶ月以内に行使できるものに限るとされており、株主総会は、議決権の基準日から3ケ月以内に開催する必要がある。通常我が国の3月期決算企業は、3月31日を基準日としているので、6月末までに定時株主総会を開催することが必要となっている。

-

この「3兆円以上」という時価総額の基準は、有報等の対象事業年度の前事業年度の末日、及びその前4事業年度の末日における時価総額の平均値により判定されることになっている。2027年度にSSBJ基準でのサステナビリティ情報開示が開始される時価総額3兆円以上企業のうち、3月期決算企業の場合は、2023年3月末~2027年3月末の5か年の3月末の時価総額の平均により判定される。

-

二段階開示とは、一段階目では、財務諸表等の通常の開示資料を開示し、半期報告書の提出期限までに二段階目の開示として、サステナビリティ情報を記載した「訂正報告書」を提出すること。基準の適用開始から2年間、認められている。

-

第三者保証の導入時期は、SSBJ基準の適用時期の翌期からとされている。

【参考文献】

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場