- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『欧州~財政転換による景気回復に影を落とす中東情勢~』(2026年4月号)

財政拡大に支えられた景気回復

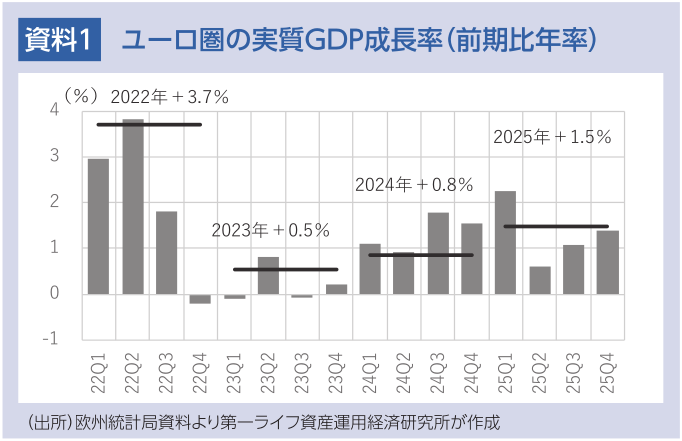

ユーロ圏経済は、米国による関税引き上げ前の駆け込み輸出の反動減を乗り切り、回復基調を続けている。2025年の成長率は+1.5%と、過去2年の低成長を脱し、潜在成長率並みに復帰した。欧州復興基金からの資金拠出、観光需要、移民の流入増加、多国籍企業による経済活動などに支えられ、スペイン、ギリシャ、アイルランドなど、かつての債務不安国が引き続き景気拡大を支えている。構造不況に陥ったドイツも、インフラ投資や防衛費を中心に大規模な財政拡張に舵を切り、マイナス成長を脱した。政権延命と予算成立で、フランスの財政不安も小康状態にある。

欧州を取り巻く安全保障環境の変化を受け、今後はドイツ以外の欧州諸国による防衛費拡大も本格化する。欧州連合(EU)は、財政規律の適用対象から防衛費を除外するとともに、防衛力強化に必要な財政資金を加盟国に提供する。歴史的な高インフレの沈静化と賃上げ加速による家計の実質購買力の回復、過去の利下げ効果の浸透、米国向け輸出の減少を補う他国・地域向けの輸出拡大、年末で打ち切られる復興基金の駆け込み申請も景気拡大を後押ししよう。復興基金の打ち切り後の景気失速を警戒する声もあるが、公共投資の一巡後も資金受領に必要な構造改革の効果が景気を押し上げることが予想される。ユーロ圏の成長率は、2026年に+1.4%、2027年に+1.6%と、潜在成長率並みの推移を続けると予想する。

中東情勢の不安定化がリスク要因

こうした景気回復シナリオに対する不安要素が中東情勢だ。米国によるイラン攻撃を受け、金融市場の動揺や商品市況の上昇が続いている。事態は流動的だが、混乱が長期化した場合、ユーロ圏の景気を下押しするとともに、物価を押し上げる。

多くのユーロ圏諸国は、原油や天然ガスなどのエネルギー資源を域外からの輸入に頼っており、エネルギー価格の上昇は域外への所得移転につながる。その一部は企業部門が吸収し、企業収益の悪化を通じて設備投資や採用の手控えにつながる。一部は消費者に価格転嫁され、家計の実質購買力の目減りを通じて消費を抑制する。中東情勢を巡る先行き不透明感の高まりで、経済活動が手控えられる恐れもある。紛争激化による金融環境の引き締まり、貿易活動の停滞、サプライチェーンの混乱につながれば、景気への悪影響が増幅する。

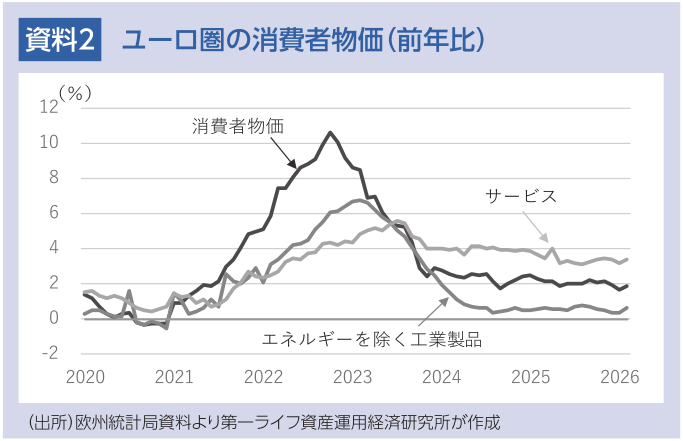

欧州ではガスの在庫水準が例年に比べて低く、ホルムズ海峡の封鎖が長期化すると、ガス価格に一段の上昇圧力が及びやすい。エネルギー価格の上昇が他の物価に波及するかどうかが、様子見姿勢を続ける欧州中央銀行(ECB)の今後の金融政策判断の決め手となる。このまま原油や天然ガスの価格が高止まりすれば、足元で2%をやや下回るユーロ圏のインフレ率は2%台半ばに再加速する。エネルギー価格の上昇が他の物価に波及する場合、景気の下振れリスクよりも物価の上振れリスクを警戒し、利上げ開始時期が早まりそうだ。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済