- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『欧州~景気回復シナリオに2つのリスク~』(2025年7月号)

関税が下押しするが、財政拡大が回復を後押し

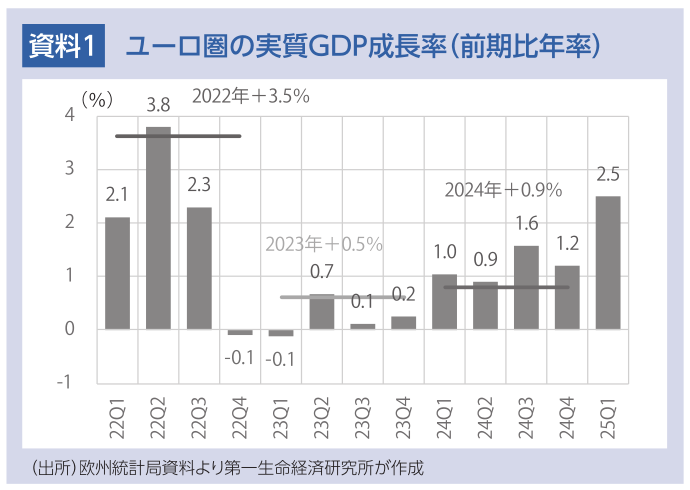

歴史的な高インフレやドイツの構造不況が響き、過去数年のユーロ圏景気は停滞が続いてきた。1~3月期の実質国内総生産(GDP)の成長率は、米国による関税引き上げ前の駆け込み輸出の影響で大幅に加速したが、4~6月期入り後の企業景況感が好不況の分岐点を割り込むなど、目先の景気には再びブレーキが掛かりそうだ。関税が引き上げられれば、欧州製品の米国での価格競争力が損なわれ、駆け込み輸出の反動減と相俟って、米国向け輸出の減少は避けられない。

インフレ沈静化と賃上げ加速による家計の実質購買力の改善、南欧や東欧諸国向けを中心に欧州復興基金からの財政資金の提供継続、欧州中央銀行(ECB)の利下げ効果の浸透などが景気を下支えすることから、年後半のユーロ圏景気は関税引き上げの影響で減速するものの、深刻な不況入りは回避される公算が大きい。

2026年に入ると、関税を巡る不透明感が後退し、手控えられていた経済活動が再開することに加え、ドイツの財政政策転換や欧州各国の国防費増加の影響が顕在化するため、景気回復に弾みがつくことが予想される。2025年後半の景気停滞で発射台(年平均値を計算する際の始点)が低くなるため、2026年の年間の成長率は1%前後にとどまると予想されるが、過去数年、停滞が続いてきたユーロ圏景気に薄明かりが差すとみられる。

関税協議と財政拡大、どちらもリスクを抱える

こうした景気シナリオには、2つのリスク要因がある。第1に、米国とEUの間の関税協議が決裂し、米国がEUに対して10%を超える高関税を課し、EUが報復措置でこれに対抗する場合だ。米EU間の関税協議は難航している。米国と中国が関税合意に漕ぎ着けたことを受け、最後は双方が妥協して合意に達するとの見方が支配的だが、7月9日の交渉期限までに合意できないリスクもある。EUは米国にとって中国に次ぐ貿易赤字先で、トランプ大統領はテック企業に対する締め付けや厳しい食品安全・環境基準に不満を募らせている。その場合、金融市場の楽観論が崩れ、関税を巡る不透明感の継続が景気回復の足枷となろう。

第2に、ドイツの財政転換や欧州各国の国防費の増加が期待外れに終わるリスクだ。ドイツは柔軟な財政運営の足枷となってきた財政均衡規定(債務ブレーキ)を改正し、インフラや国防関連などの歳出拡大に舵を切った。ただ、連立政権を率いる保守政党は、伝統的に財政規律を重視する立場を採る。議会基盤は脆弱で、予算審議の難航や与党内から造反者が出て、歳出拡大が想定を下回る可能性もある。また、EUは加盟国に対する資金支援と財政規律の柔軟化を通じて、国防費の増加を目指している。だが、資金支援は返済を前提とした融資で、財政不安を抱える加盟国の間からは、政府債務の膨張を警戒する声もある。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済