- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~イラン攻撃も2026年の成長は加速へ~』(2026年4月号)

不確実性の高まりも経済は堅調さ維持

米国では、トランプ政権が米国第一主義に基づく対外関係の再構築に、関税や軍事力を利用し続けているほか、強硬な不法移民の取り締まりを継続していることで、不確実性が高まった。一方、経済はAI投資の拡大等を背景に堅調さを維持し、インフレ率は下げ渋っている。

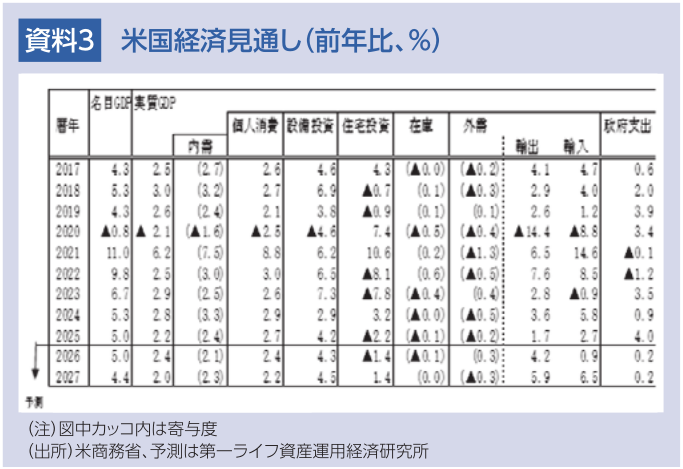

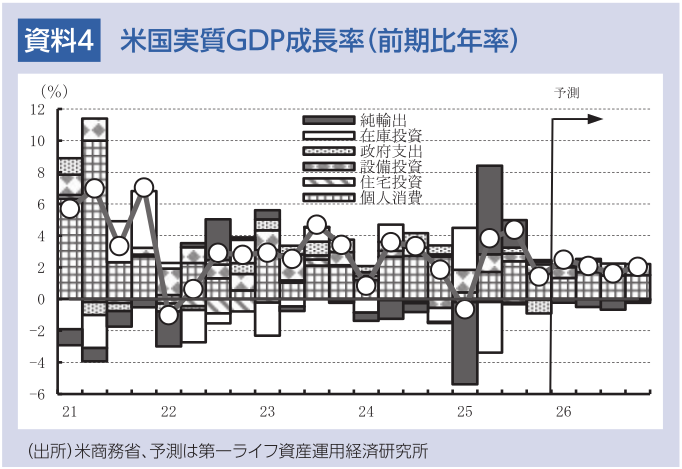

25年10-12月期の実質GDP成長率(1次推計)は、政府機関閉鎖など一時的な要因によって、前期比年率+1.4%(7-9月期同+4.4%)と減速した。この結果、25年の実質GDP成長率は、前年比+2.2%(24年+2.8%)と鈍化したものの、潜在成長率(+1.8%)を上回った。

2月のISM景況調査では、製造業が52.4(前月52.6)と拡大・縮小の分岐点である50を2カ月連続で維持した。また、非製造業は、56.1(前月53.8)と、22年7月(56.5)以来の高い水準に上昇し、26年に入って米景気が堅調さを維持していることを示している。

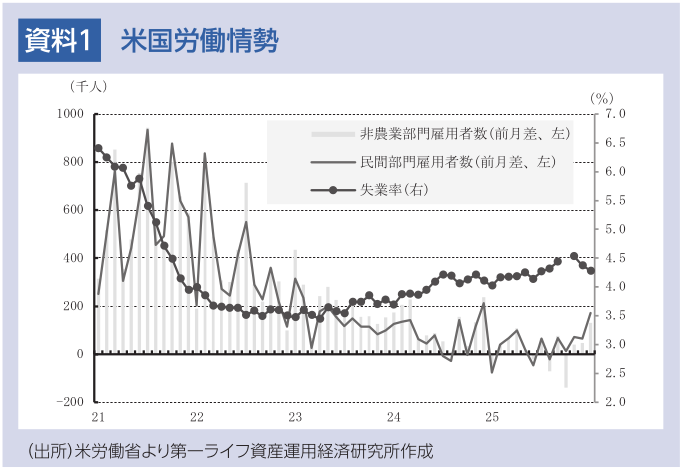

労働市場では、1月の非農業部門雇用者数は、前月差+13.0万人(前月同+4.8万人)と24年12月の同+23.7万人以来の増加となった。民間部門雇用者が同+17.2万人(同+6.4万人)と増加ペースが大きく加速した。また、1月の失業率は、4.3%(前月4.4%)とさらに低下し、依然低い水準にとどまっている。

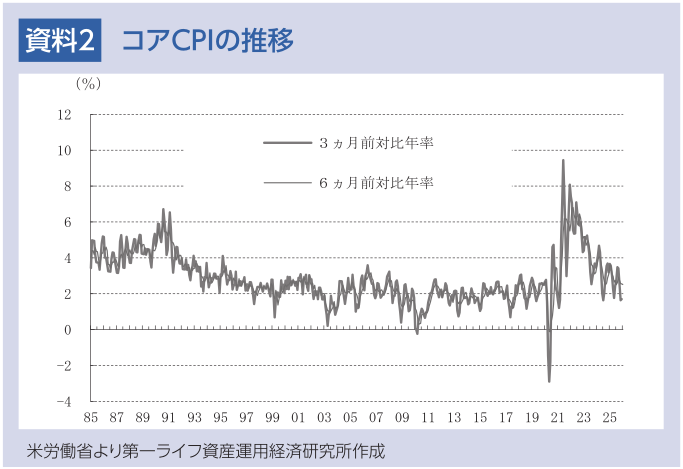

インフレでは、1月のエネルギー・食品を除く消費者物価(コアCPI)は、前月比で+0.3%(12月同+0.2%)と上昇率が高まったが、6ヵ月前対比年率で+2.5%(同+2.6%)と緩やかな低下傾向を辿り、前年同月比では+2.5%(同+2.6%)と低下した。ただし、シェアの大きい帰属家賃や賃貸料は、政府機関閉鎖によってデータ収集できなかった10月分が横ばいと推計されたことで、それ以降の上昇率が実態よりも低い伸びとなり、全体の伸びを低くみせている可能性が高い。

FRBは、26年1月27、28日に開催されたFOMCで、FFレート誘導目標レンジを4会合ぶりに据え置き、3.50~3.75%に維持することを賛成多数で決定した。FRBは、経済活動が12月の緩やかなペースから、堅調なペースに加速したほか、失業率に安定化の兆しが見られ、下振れリスクが和らいだと指摘した。一方、インフレ率は2%の長期目標に対して、やや高いままとの判断が維持された。

パウエル議長は、「昨年9月以降、政策金利を75bp引き下げ、中立と推定される妥当な範囲内まで引き下げた」ことが、経済成長や労働市場を支える一方、現在のやや引き締め的な政策金利の水準を維持することで、「関税引き上げの影響が過ぎた後にインフレ率が再び2%に向けて低下を再開させる」と、関税の影響の剥落後のインフレ低下に繋がるとの見方を示し、政策金利据え置きの決定を説明した。

2カ月連続での軍事力行使

トランプ政権は、26年1月のベネズエラ大統領の拘束に続き、2月28日にイランへの攻撃を開始した。米国とイスラエルの2カ国による軍事作戦で、イラン政権のトップなど主要なメンバーを殺害した。これに対して、イラン政府は弾道弾ミサイルやドローンを使って反撃を行ったほか、ホルムズ海峡を通過するタンカーなどを攻撃し、同海峡は事実上の封鎖状態となった。これを受け、原油価格が1バレル80ドル程度まで急騰している(3月5日)。今後の展開は不透明感が強いものの、米国・イスラエル連合がイランの制空権を握っており、精密爆撃を継続し易く、優勢な戦況を維持できよう。ホルムズ海峡での安全な航行が可能となるタイミングが早まる可能性がある。この実現に時間がかかり、原油価格が高止まりを続けた場合でも、米国では、個人消費にマイナスの影響を及ぼす一方、原油やLNGの生産・投資の拡大に繋がるほか、輸出の増加も期待でき、プラスの効果が若干上回るとみられる。

関税のマイナス以上に減税が成長率を押し上げ

26年2月20日に、米国連邦最高裁判所は、トランプ政権が国際緊急経済権限法(IEEPA)に基づいて発動していた関税措置を違憲とする判決を下した。これを受け、トランプ関税の一部が相互関税から通商法122条に基づく10%関税(15%に引き上げられる予定)に置き換えられた。10%関税でGDPを0.2-0.3%、15%関税で0.4-0.5%押し下げるとみられる。

しかし、減税、不確実性の和らぎ、政府機関の再開による押し上げ等によって、経済成長は加速すると見込まれる。25年7月4日に成立した「一つの大きく美しい法律(One Big Beautiful Bill Act:OBBBA)」は、大規模な減税と歳出削減を組み合わせたものだ。これは2017年減税・雇用法(TCJA)の主要条項の延長と新たな減税措置を含む財政調整法であり、社会保障プログラムの削減や、国防・国境警備への支出増額などの歳出調整も含まれている。一部は25年から始まっているが、26年に減税効果が最大になり、実質所得を押し上げ、消費の拡大に寄与すると予想される。また、投資減税によって、設備投資の拡大が期待できる。これらによって、実質GDPは0.4-0.8ポイント程度押し上げられると見込まれ、関税による下押し圧力を上回る経済浮揚が期待できよう。

26年の個人消費は、価格上昇等の影響を受けるものの、株や不動産などの資産残高の増加や減税などを背景に堅調さを維持しよう。設備投資も、減税効果に加えて、IT需要の拡大、通商合意による不確実性の低下、直接投資の増加等によって伸び率が高まろう。さらに、通商合意を背景とした農作物やエネルギーの輸出拡大も見込まれる。

以上により、26年の米経済は潜在成長率を上回る成長を続け、年間で+2.4%成長に加速する公算が大きい。労働市場では、失業率が4.5%を下回る水準で安定する一方、非農業部門雇用者数は前月差+10万人程度と、雇用の拡大は限定的となろう。他方、インフレは、住宅関連での低下が続くものの、関税賦課の影響が徐々に顕在化するなかで緩やかに上昇する可能性が高い。このような環境の中、FRBは26年を通じて利下げに慎重な姿勢を維持すると予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治

-

米国:製造・サービスの改善で拡大ペース加速(26年6月PMI) ~高いインフレ圧力が残存~

米国経済

桂畑 誠治

-

四半期見通し『米国~不確実性の高まりも米国経済は堅調さ維持~』(2026年7月号)

米国経済

桂畑 誠治

-

米国:小売売上高は再加速(26年5月) ~税還付や株高等が下支え、幅広い業種で売上拡大~

米国経済

桂畑 誠治

-

ウォーシュ新議長のもとFRBは据え置きもタカ派色を強めた (26年6月16、17日開催FOMC) ~4会合連続で政策金利を据え置き、FOMC参加者は26年利上げ予想へ転換~

米国経済

桂畑 誠治