- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~深刻な景気後退は回避へ~』(2022年12月号)

GDPは高いプラス成長も景気は減速傾向

米国では、インフレの高止まりを受けたFRBの大幅利上げ継続によって、景気後退懸念が強まっている。

7-9月期の実質GDP成長率は、前期比年率+2.6%と3四半期ぶりのプラス成長となった。輸出が大幅な増加を続けた一方、輸入が減少に転じたことで、純輸出が成長率を大幅に押し上げた。しかし、金利の急騰、株価の調整、悪天候等を背景に個人消費が小幅減速したほか、住宅投資はマイナス幅を拡大するなど国内需要は低成長にとどまっており、米国景気の減速傾向は継続していると判断される。

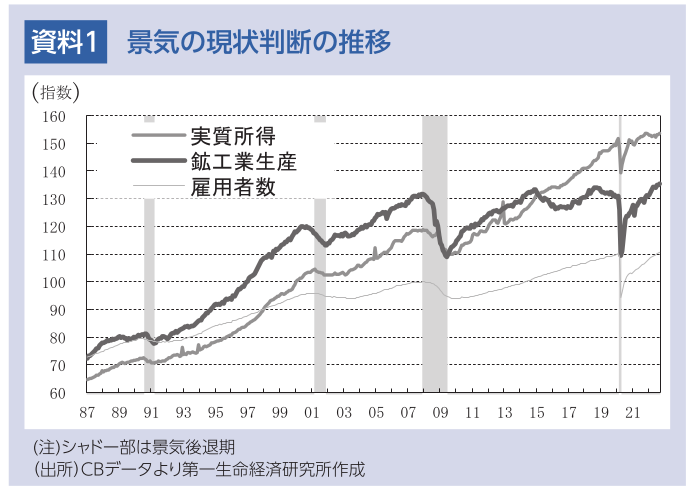

現在の経済情勢を示す月次統計では、実質所得が概ね横ばい推移となっているほか、雇用者数、鉱工業生産は上昇を続けている。労働市場では、9月に失業率が3.5%と自然失業率と推計される4.0%を依然下回っているうえ、非農業部門雇用者数は前月差+26.3万人と大幅な増加を続けている。また、鉱工業生産では、エネルギー価格の上昇によって鉱業が堅調さを維持しているほか、製造業は、ハイテク関連の好調持続や、部品不足問題の緩和による自動車生産の回復傾向により押し上げられている。

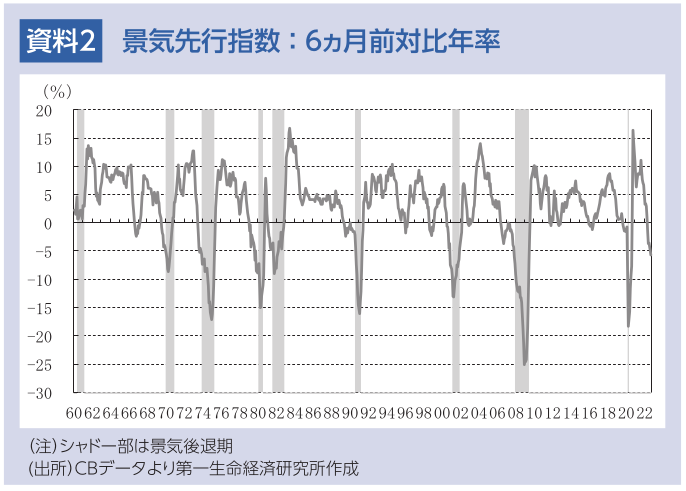

一方、景気先行指数は6カ月前対比年率で▲5.6%とマイナス幅を拡大しており、米経済が景気後退に陥る可能性が高まっていることを示唆している。さらに、10月の企業景況感ではPMI統計が企業活動の縮小を示したほか、ISM統計は企業活動の拡大ペース鈍化を示している。

FRBは4会合連続の75bp利上げ

インフレ率は、9月のPCEデフレーターが前年同月比+6.2%、PCEコアデフレーターが同+5.1%とFRBの目標である+2%を大幅に上回ったままである。このような経済情勢のもと、FRBは11月1、2日に開催されたFOMCで政策金利であるFFレート誘導目標レンジを3.75~4.00%に引き上げることを全会一致で決定した。インフレ高進、労働市場の逼迫の持続を受け、6、7、9月に続いて異例の75bpの大幅利上げとなった。FRBは23年1-3月期にかけて利上げを継続した後、様子見に転じることが適切と予想している。

個人消費が下支え役となり深刻な景気後退を回避

今後、インフレ高進や金利上昇による世界景気の減速、FRBの利上げ継続による住宅市場の低迷持続、在庫調整によって、輸出、生産、雇用が下振れ、米国は景気後退に陥る可能性がある。しかし、FRBや市場の予想通り23年初で利上げが終了すれば、労働力不足の影響で労働市場の調整は限定的なものにとどまるほか、家計のバランスシートが過去と比較して非常に健全であること、経済対策によって貯蓄が増加したこと等を背景に、個人消費が拡大を続けるとみられ、深刻な景気後退は回避される公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治