- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2026年6月

- 要旨

-

- 5月の雇用統計は市場予想を上回る伸びとなるなど、年初来の雇用回復が続いている。企業による「中東情勢の悪影響が顕在化し始めている」との指摘が増えているものの、企業マインドは製造業・サービス業共に堅調な水準を保っている。

- ガソリン価格高騰で総合インフレ率が加速したことを背景に、5月の実質賃金はマイナス幅を拡大した。一方、米イランの戦闘終結合意を受け、原油価格は低下傾向にある。今後ガソリン価格が鎮静化する場合、低迷する消費マインドは持ち直す可能性がある。

- 6月FOMCにおいてFRBは事前の想定通り政策金利を据え置いた。一方、同時に公表されたドットチャートでは年内0.5回の利上げが中央値となり、2回以上の利上げを予想するメンバーも6名に達した。また、ウォーシュ新議長はバランスシートやコミュニケーション政策を検討する5つのタスクフォースを立ち上げ、年内にFRB改革の方向性をまとめる方針だ。

【経済指標】

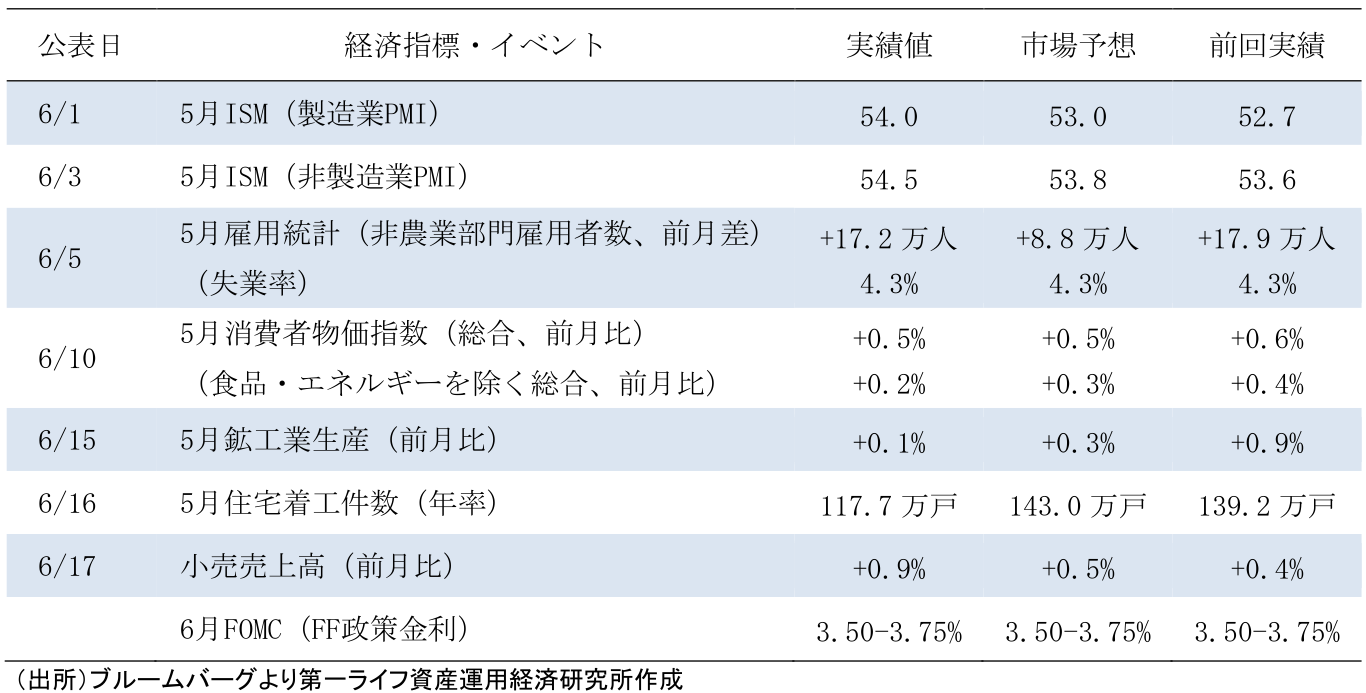

・5月全米供給管理協会(ISM)景況感指数

5月ISM製造業PMIは54.0(4月:52.7)と2か月振りに前月から上昇し、5か月連続で好不況の節目となる50を上回った。原油高による負の影響に言及する声が多いものの、現時点における企業マインドへの影響は限定的に留まっている。内訳をみると、生産活動に先行する新規受注は56.8(54.1)、生産が54.3(53.4)、雇用は48.6(46.4)とそれぞれ上昇した。また、入荷遅延は60.6(60.6)と中東情勢を巡るサプライチェーンの混乱を背景に横ばい圏で推移したほか、支払価格は82.1(84.6)と原油高を背景に高水準で推移している。企業コメントでは「イラン紛争が直接的かつネガティブにサプライチェーンのコストへ影響し始めている(輸送機器)」や「燃料関連のインフレや、全般的な市場の不確実性の影響を実感している(化学)」と、中東情勢による悪影響が顕在化しているとの指摘が目立つ。

他方、5月ISM非製造業PMIは54.5(53.6)と3か月振りに上昇したほか、好不況の節目となる50を上回り続けるなど、底堅く推移している。内訳をみると、事業活動が57.7(55.9)、新規受注は57.3(53.5)と共に上昇し全体を押し上げた。一方、雇用は47.9(48.0)と僅かながら低下するなど、停滞基調にある。他方、入荷遅延は55.2(56.8)と、製造業ほどではないものの高止まりしている。企業コメントでは「(関税と中東紛争の影響により)第2四半期の終盤から第3四半期に、大幅なコスト上昇の影響を受けると予想する(宿泊・外食)」と当面のインフレ加速を見込む声のほか、「インフレ圧力が一部の価格に影響を与え続けている。また、公益セクターへの前例のない需要により、供給の継続性に懸念がある(公益)」とデータセンターによる電力ひっ迫への懸念がみられる(詳細は「米国:中東緊迫化に伴う前倒し発注が指数下支え(5月ISM製造業)」及び「米国:高い不確実性下でも非製造業は一段と活発化(5月ISM)」)。

・5月雇用統計

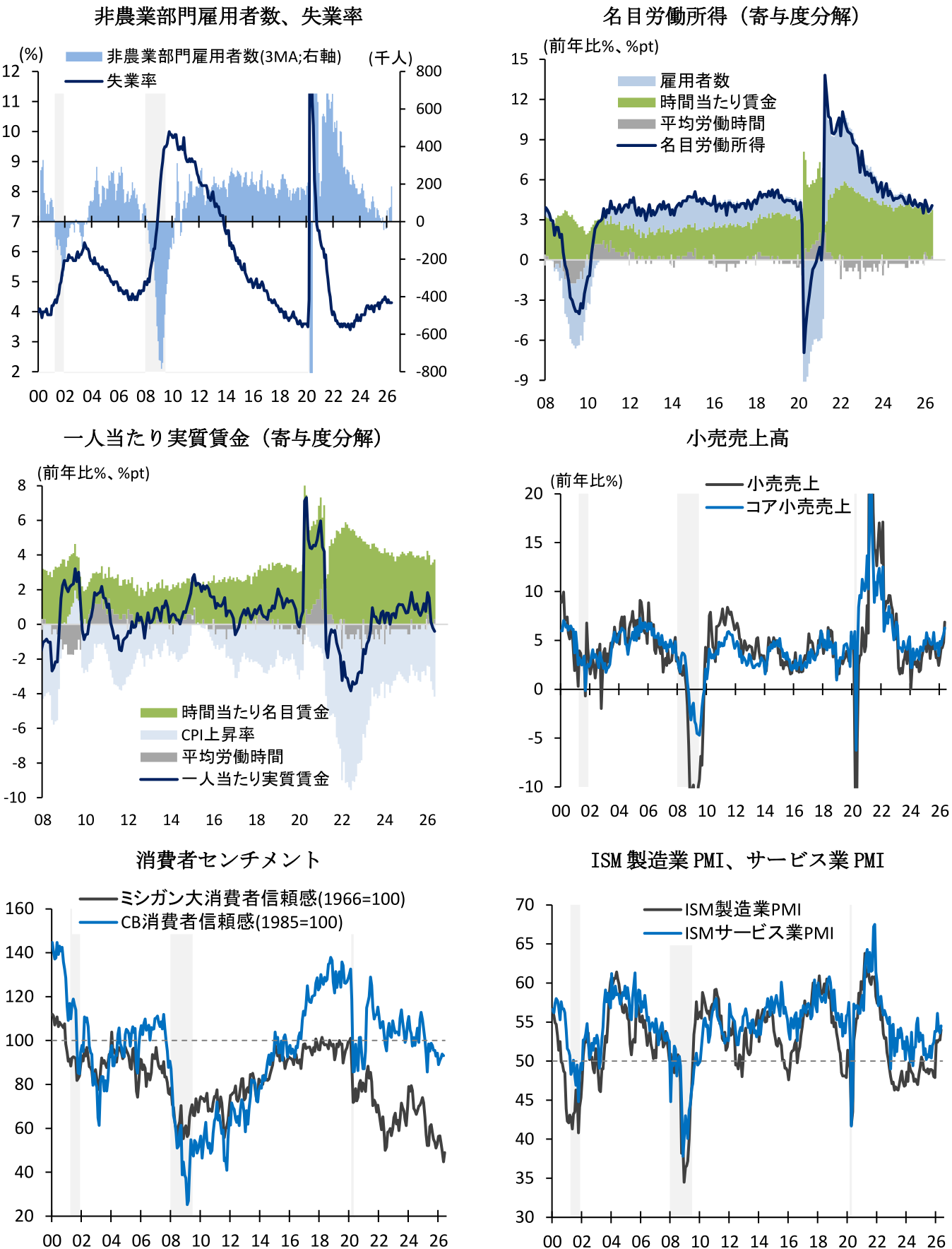

5月雇用統計における非農業部門雇用者数は前月差+17.2万人(4月:+17.9万人)と、市場予想(+8.8万人)を大幅に上回った。加えて、同時に公表された3月実績は+2.9万人、4月は+6.4万人とそれぞれ上方修正された。この結果、3か月移動平均では+18.8万人(+7.9万人)と、前月から大幅に加速するなど、2026年初から雇用の持ち直しが続いている。

5月の雇用者数を業種別にみると、医療・社会福祉は前月差+4.72万人(4月:+5.80万人)と高齢化を背景に拡大が続いている。また、娯楽・宿泊は+7.0万人(+3.0万人)と、メモリアルデー(5月25日)が例年よりも早かったことやワールドカップ特需を見越した採用を背景に、3か月連続で増加した。他方、製造業は+0.7万人(0万人)と、耐久財は持ち直しの兆しがみられるものの、非耐久財が減少するなど停滞の域を脱していない。他方、政府部門は+5.2万人(+0.2万人)と3か月連続で増加した。トランプ政権による連邦政府職員の削減が続く一方、地方政府の雇用増が全体を押し上げている。

この間、5月の労働参加率は61.8%(4月:61.8%)と前月から変化はなかった。年初来でみると、25~54歳のプライムエイジは横ばい圏で推移する一方、若年層や65歳以上の高齢層における労働参加率が低迷している。他方、失業率は4.3%(4.3%)と3か月連続で横ばい圏の推移となるなど、労働参加の減少もあり低水準を保った。また、週平均労働時間は前年比+0.3%(0.0%)と上昇した一方、平均時給は+3.4%(+3.6%)と小幅に低下した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.3%(+4.0%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで-0.7%(-0.3%)、週当たりでも-0.4%(-0.2%)と、ガソリン価格の急騰を背景に2か月連続で低下した(詳細は「米国:雇用者数が予想を大幅超過、高まる年内利上げ観測(5月雇用統計)」)。

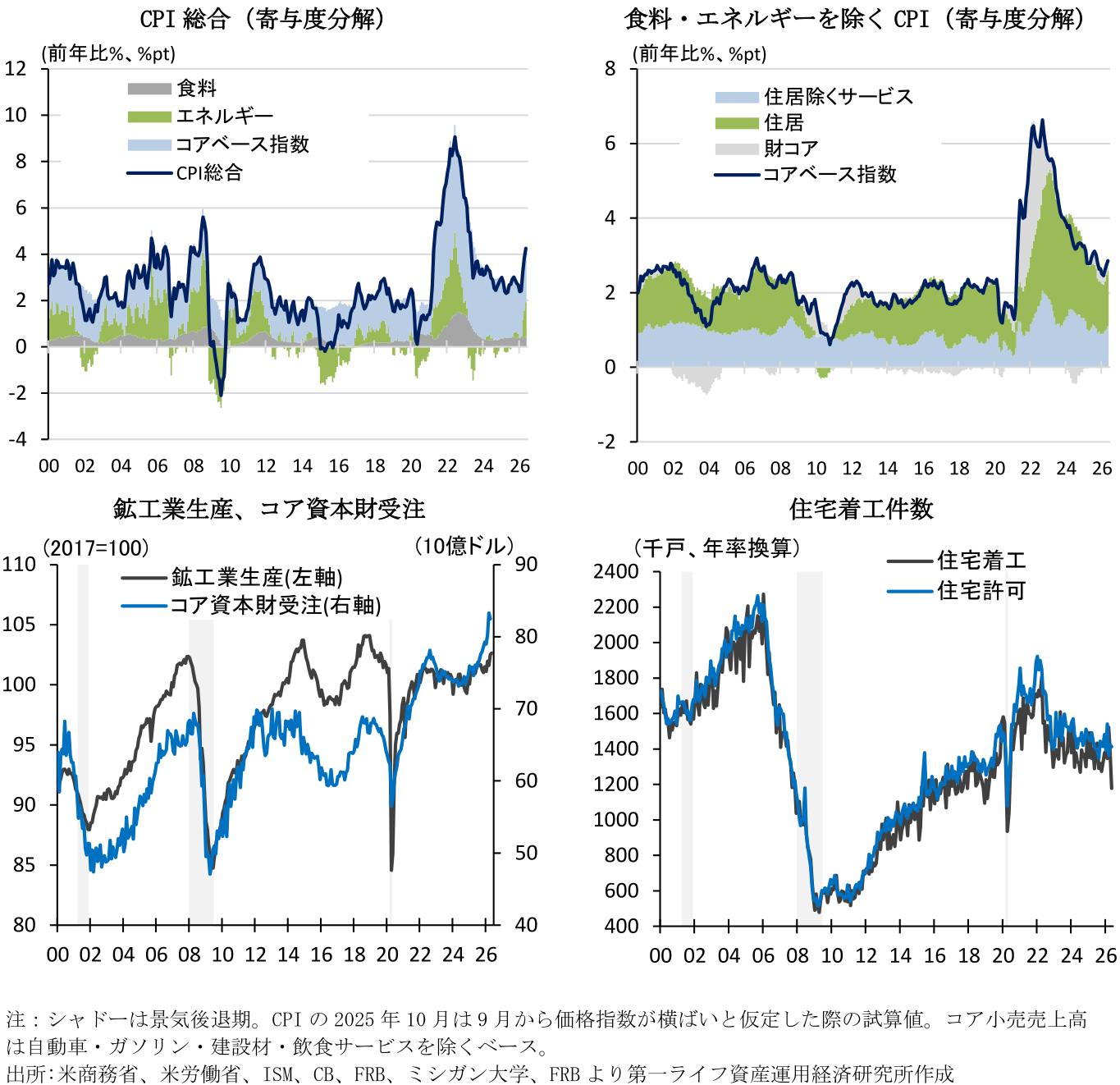

・5月消費者物価指数(CPI)

5月消費者物価指数(CPI)は前月比+0.5%(4月:+0.6%)と、前月から騰勢を鈍化したものの、エネルギー高を背景に高い伸びが続いている。足下のトレンドを示す3か月前比年率でみると、総合指数が+8.2%(+7.3%)と大幅に加速した一方、コア指数は+3.2%(+3.2%)と横ばい圏で推移した。

5月の内訳を見ると、エネルギーが+3.9%(+3.8%)とガソリン高を背景に4か月連続で上昇した。一方、食品は前月比+0.2%(+0.5%)と前月から騰勢を鈍化した。野菜・果物や飲料が上昇した一方、食肉や乳製品は低下した。この間、食品・エネルギーを除くコアベース指数は+0.2%(+0.4%)と前月から減速した。コアCPIの内訳を見ると、住居費は+0.3%(+0.6%)と家賃が前月における特殊要因の剥落を背景に鈍化した(4月分は25年10月政府閉鎖の影響で仮置きされていた価格変化が実質的に反映されたために上振れ)。また、住居費を除くコアCPIは+0.1%(+0.2%)と前月から減速した。コア財は-0.1%(0.0%)と、家具や新車、医療品、娯楽財等の幅広い品目で低下するなど、高関税による価格転嫁に一服感がみられる。他方、サービスでは航空運賃や娯楽サービスが上昇した。

先行きのCPIを巡って、EIA公表の6月の週次ガソリン価格は前月から低下しており、6月における総合インフレの上昇率は鈍化する可能性が高い。一方、コアベース指数を巡っては、高関税による価格転嫁が落ち着くなか、原油高による原材料費や燃料費の上昇がエネルギー以外の品目に波及するかが注目される。なお、労働需給緩和による賃金上昇率の安定は、サービス価格を中心としたインフレ減速要因であることに変化はない(詳細は「米国: 根強いインフレ圧力が継続(26年5月CPI)」)。

・5月小売売上高

5月小売売上高は前月比+0.9%(4月:+0.4%)と4か月連続で増加した。ガソリン高による名目ベースの押上げは割り引いてみる必要があるものの、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)も+0.7%(+0.5%)と5か月連続で増加するなど、消費は底堅さを保っている。内訳をみると、ガソリンは+3.4%(+2.4%)と価格上昇を主因に増加した。一方、無店舗小売が+1.5%(+1.1%)と5か月連続で増加したほか、自動車は+1.2%(-0.9%)、家具が+1.0%(-1.5%)と前月の反動もあり耐久財が堅調に推移した。他方、家電は-0.5%(+1.4%)と8か月振りに減少した。先行きに関して、エネルギー高を背景に実質賃金がマイナスへ転じるなか、低中所得者層を中心に買い控え行動がみられるかが注目される。なお、小売売上高には外国人観光客の消費が含まれるため(GDP上はサービス輸出に計上)、6~7月の結果はワールドカップ効果により上振れる可能性がある(詳細は「米国:小売売上高は再加速(26年5月)」)。

・5月鉱工業生産

5月鉱工業生産は前月比+0.1%(4月:+0.9%)と小幅ながら2か月連続で上昇した。内訳を見ると、鉱業は+1.3%(+0.2%)と原油高を背景に石油採掘が活発化したことで大幅に上昇した。一方、公益は-0.4%(+2.2%)と前月の反動もあり低下した。また、製造業は0.0%(+0.7%)と前月から横ばい圏で推移するなど、持ち直しの動きが続いている。製造業の内訳を見ると、コンピュータ・電子製品は+0.9%(+2.4%)とAI関連需要を背景に底堅く推移したほか、自動車・同部品は+1.2%(+3.3%)、一般機械は+0.2%(+0.8%)と耐久財生産が堅調だった。一方、化学は-0.8%(-0.5%)、石油・石炭製品は-3.0%(+0.9%)、食品・飲料・タバコ製品が-0.9%(+0.3%)と非耐久財は軟調に推移した。先行きに関して、緩やかな持ち直しが持続すると予想するものの、その動向は米イランの戦闘終結によるサプライチェーン正常化の行方、及びAI関連需要の持続性に大きく依存するだろう(詳細は「米国:長引く中東の混乱で5月鉱工業生産は鈍化」)。

・5月住宅着工

5月住宅着工は年率117.7万戸(4月:139.2万戸)と、市場予想に反して2か月連続で減少した(前月比-15.4%;4月:同-8.5%)。住宅着工は2025年10月を底に回復の兆しを示していたが、5月は大きく落ち込むなど本格的な回復に向けては不透明感が残る。5月の内訳を見ると、集合住宅が-40.2%(4月:-2.4%)と南部や西部で大幅に減少し、全体を押し下げた。一方、戸建住宅は前月比-1.9%(-11.6%)と前月の大幅な減少に続き、2か月連続で前月水準を下回った。この間、住宅着工に先行する住宅建設許可件数は年率141.3万戸(142.3万戸)と小幅な減少に留まった。先行きの住宅市場に関して、2026年はこれまでの買い控えからの反動が現れる可能性が高いものの、移民抑制による労働力不足(供給不足)等が回復を抑制する懸念に警戒が必要だろう。また、住宅ローン金利はFRBによる累積的な利下げを通じてピーク時からは低下傾向にあるものの、中長期的には高水準にあるほか、今後政策金利が高止まりする可能性も踏まえると、需要刺激効果は緩やかに留まると見込まれる(詳細は「米国: 26年5月住宅着工は大幅減も一時的の見込み」)。

【経済見通し】

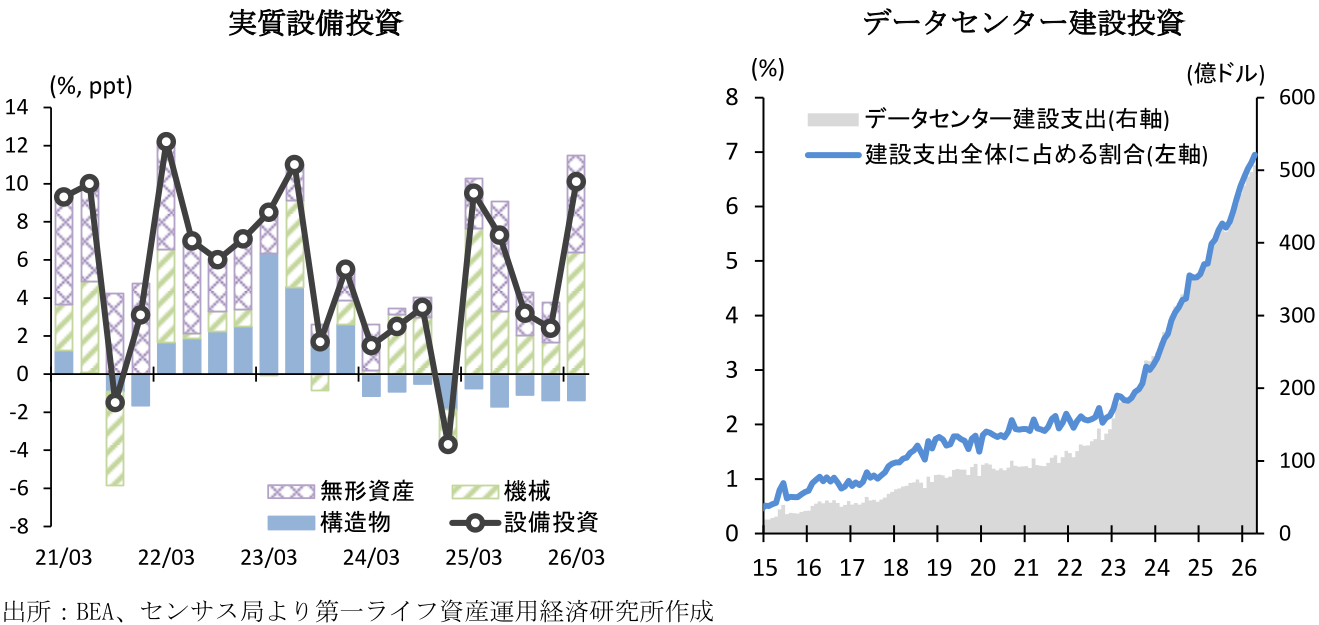

先行きの米国経済は緩やかな回復軌道を保つと予想する。アトランタ連銀のGDPNow(6月17日時点)によると、2026年4~6月期の実質GDP成長率は前期比年率+3.0%(1~3月期:+1.6%)と前期から加速すると見込まれる。個人消費は物価高による下押しを受けながらも、減税法案の効果発現や雇用持ち直し、株高による資産効果を背景にプラス成長を維持する可能性が高い。また、設備投資はAI関連需要によるソフトウェア開発やデータセンターへの投資がけん引するだろう。

今後の注目点は雇用動向、イラン情勢、AI投資の3点だろう。

まず、年初来の雇用には持ち直しの兆しがみられており、こうした傾向が今後も持続するかが注目される。雇用者数を産業別にみると、医療・介護産業が高齢化を背景に雇用全体を押し上げる構図が続く一方、景気に敏感とみられる専門・企業サービスや娯楽・宿泊なども増加傾向にある。この間、4月の有効求人倍率(=求人数÷失業者数)は1.03(3月:0.95)と10か月振りに1倍を上回るなど、失業率が急騰する懸念はやや後退している。なお、2025年における雇用鈍化と失業率の低位安定には移民制限が大きく影響したとみられてきた(労働供給と需要の双方の減速)。足下で失業率が改善しないなかで雇用の増勢が強まっていることは、移民が労働市場に回帰し始めたために労働供給が増えている可能性を示唆するかもしれない。

次に、イラン戦争を通じたガソリン価格の高騰は家計購買力を侵食し、裁量的な品目への支出を抑制する可能性がある。6月のミシガン大学消費者信頼感指数は48.9(44.8)と4か月振りに改善したものの、低迷している状況に変化はない。とはいえ、米イランの戦闘終結合意を通じて、足下の原油価格が低下傾向にあることは前向きな材料だろう。ガソリン価格が鎮静化しインフレ率も鈍化するのであれば、消費マインドの改善に寄与する可能性が高い。もちろん、今後の米イランの協議を含めた中東情勢の不透明感が完全に払しょくされないこと、及び原材料価格や燃料費の上昇による二次的なインフレがラグを伴って現れる可能性があること、などには警戒が必要だろう。

最後に、米国経済の先行きを占う上では旺盛なAI関連需要の持続性が焦点となる。1~3月期実質GDPでは設備投資が大幅に増加し、特に情報通信機械やソフトウェアの押し上げが顕著であった。また、データセンター建設投資は拡大が続いており、4月時点では建設支出の6.9%を占めるまで上昇している。一方、AI投資の持続性を巡っては、膨大な設備投資の収益性への懸念が指摘される。また、消費者の電気代高騰への懸念が強まるなかでの電力確保に対する課題や、AI開発や提供プレイヤーの事業縮小や集約などを通じて、投資が急激に調整する可能性には警戒が必要だろう。なお、AI需要が調整する場合には設備投資への影響のみならず、AI・半導体関連銘柄の株価が軟調に推移するといった逆資産効果を通じて、個人消費にも悪影響を及ぼすだろう。

【金融政策】

・6月FOMC

6月FOMC(6月16~17日開催)において、FRBは4会合連続で政策金利を据え置いた(FF金利誘導目標:3.50~3.75%)。今会合は5月に就任したウォーシュ新議長の初めてのFOMCであった。

声明文は前回から大幅に簡素化された。4月FOMCで一部メンバーが削除を主張した「将来の緩和バイアス」を巡っては、これを含むフォワードガイダンスの表現がほぼ全面的に削除された。一方、声明文は「委員会(FOMC)は物価の安定を実現する」と締められ、インフレ上振れリスクに対する警戒姿勢を示した。また、基本的な景気・物価認識は概ね維持された。経済活動は「中東紛争による不確実性の高まりにも関わらず、経済活動は堅調なペースで拡大している。生産性の伸びと設備投資は好調である(4月時点:経済活動は堅調なペースで拡大している)」、労働市場は「雇用増は労働力人口の拡大と歩調を合わせており、失業率はほぼ変化していない(雇用増加は総じて低水準であり、失業率はここ数か月ほぼ変化していない)」、物価は「インフレ率は+2%目標と比べて高止まりしている。この背景には供給ショックがエネルギーを含む一部のセクターの物価を押し上げていることがある(最近の国際的なエネルギー価格上昇を背景に、物価は高止まりしている)」と、それぞれまとめられた。

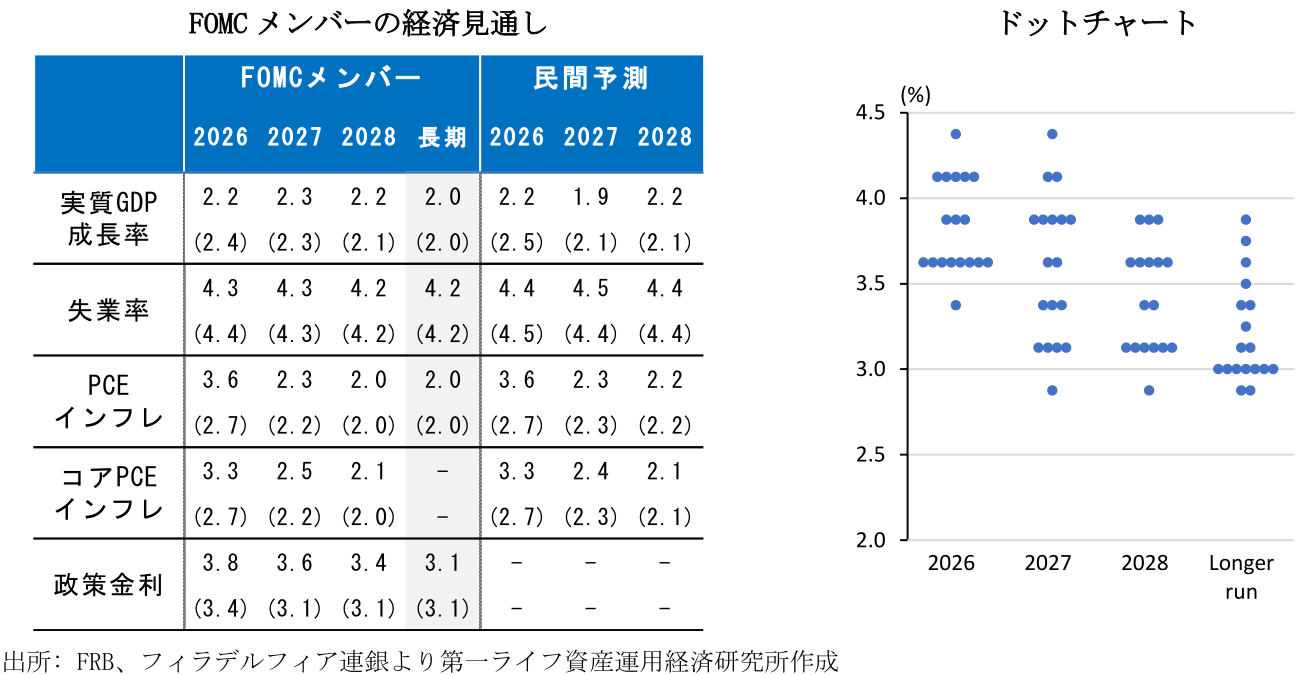

同時に公表された四半期経済見通し(SEP)では、2026年のGDP成長率見通しが1~3月期GDPの結果を踏まえ下方修正された。一方、PCEインフレ率、コアPCEインフレ率は2026年を中心に大幅に上方修正された。足下の原油高を反映したとみられるものの、(食品・エネルギーを除く)コアPCEインフレ率が2026~28年を通じて+2.0%を上回り続けるなど、エネルギーコストがラグを伴いながら他の品目へ波及する様子が示されている。この結果、政策金利見通し(ドットチャート)の中央値は2026年が3.75%(0.5回の利上げ)、2027年は3.625%(0.5回の利下げ;現在の金利水準)となり、2026~27年にそれぞれ1回ずつの利下げを予想した前回3月FOMCから上方修正された。一方、長期見通し(Longer run)はGDP、失業率、インフレ率、FF金利はほぼ変化がなかった。なお、SEPに否定的であるウォーシュ議長は予測を提出していない。

ウォーシュFRB議長は記者会見において、「フォワードガイダンスは現在の政策状況に適していない」と述べ、声明文を簡素化した背景を説明した。また、現状のインフレ高止まりが「国民の負担」と言及したものの、先行きのインフレ見通しに関する具体的な言及を避けた。また、「政策金利が引締め的か否か」との質問に対しても、政策金利の影響は「不均一」であり、住宅市場などではやや抑制的と述べたものの、総合的な評価を与えることは避けた。他方、6月FOMCでは「利上げが必要と考えたメンバーはいない」ことを指摘したうえで、次回会合で改めて金利方針を協議する姿勢を示した。

ウォーシュ議長は5つのタスクフォースを設置し、FRB改革を推進する姿勢を示した。具体的な分野として、①コミュニケーション、②バランスシート政策、③既存データの活用、④変化する時代の生産性と雇用、⑤FRBのインフレ枠組み、を挙げた。なお⑤に関してはインフレ要因に焦点を当てる予定であり、+2%インフレ目標そのものを見直す可能性は否定した。5つのタスクフォースは今後数週間以内に活動を開始し、秋までに何らかの成果を得たうえで、2026年末に終了する見込みである(詳細は「ウォーシュ新議長のもとFRBは据え置きもタカ派色を強めた (26年6月16、17日開催FOMC)」)。

【トランプ政権】

・米イランの戦闘終結合意

6月14日、米国とイランは戦闘終結に向けた覚書に電子署名した。両国は60日間停戦し、イランの核開発停止や米国による経済制裁の解除等を協議したうえで最終合意を目指す。この間ホルムズ海峡は通行料なしで解放されるものの、イランはその後にサービス料等を課す可能性がある。また、同海峡の一部には機雷が設置されており、航行の完全な正常化には時間を要するとの見方が強い。なお、17日に両国が公表した内容によると、合意文書は「米国や地域パートナーが最低3000億ドルの復興計画を策定する」などの14項目から構成される。

・IEEPA関税の返還手続き

2月に連邦最高裁で違憲判決が下された「IEEPA(国際緊急経済権限法)関税」を巡り、1,660億ドルに達する徴収済み関税の返還手続きが進んでいる。税関・国境警備局(CBP)は4月20日に還付申請の受付を開始し、6月1日時点において896億ドル分の申請を受理している(2026年6月9日付けABC News)。なお、現時点の還付は違憲判決時に「未清算」或いは「清算80日後以内」の輸入申告を対象としており、CBPは還付申請の対象を今後拡大する可能性がある。一方、6月2日にトランプ政権はこうした還付手続きを進める契機となった国際貿易裁判所(CIT)の判決に対して、連邦巡回区控訴裁判所に控訴した。CITは政権に全ての輸入業者へ関税を還付するように指示したものの、トランプ政権は「還付対象は訴訟を起こした原告に限るべき」と主張しており、手続きが確定していない関税の返還時期を巡っては不透明感が残る。

・中間選挙

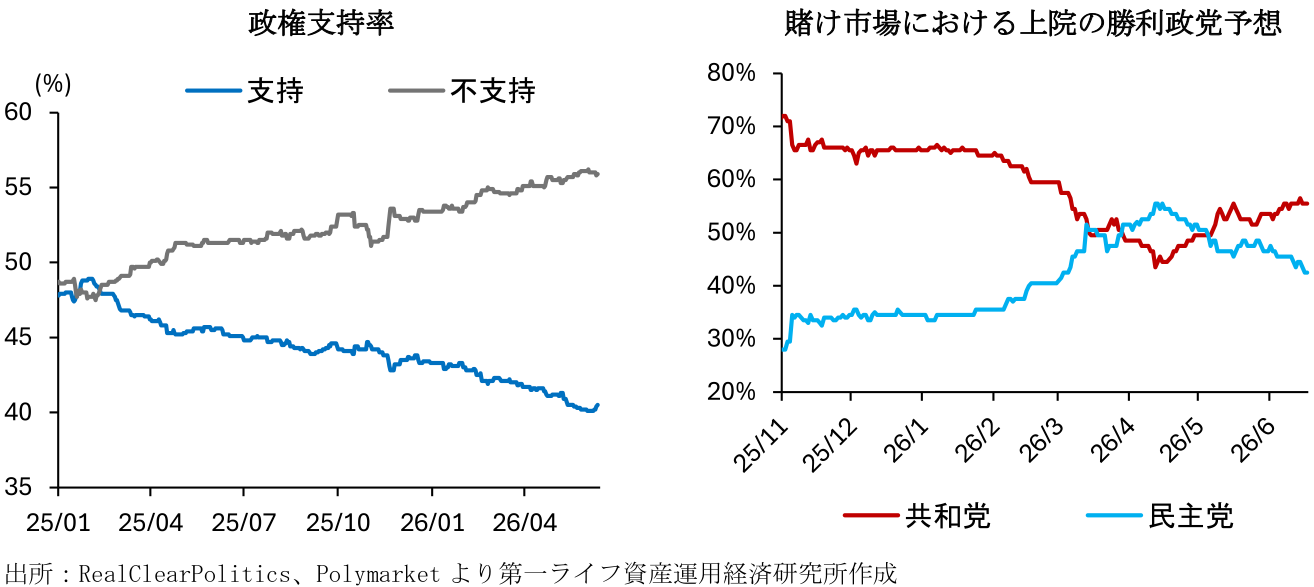

トランプ政権の支持率は就任から低迷が続いており、5月中旬には就任後初めて40%を下回る水準まで低下した(6月以降は概ね40%)。この背景として、これまでの物価高止まり等の「アフォーダビリティ(生活のゆとり)」に対する米国民の不満のほか、イラン戦争とガソリン高による景気先行きへの懸念が指摘できる。とはいえ、米イランの戦闘終結合意後の原油価格は低下傾向にあり、ガソリン価格の高騰が幾分鎮静化するのであれば、トランプ政権の支持率は多少改善することが見込まれる。

11月中間選挙を巡る賭け市場Polymarketの予測をみると、連邦下院では民主党が勝利する確率が8割前後で推移している。中間選挙は政権与党への逆風となることが多く、物価高への根強い不満も踏まえると、共和党は接戦選挙区で苦戦を強いられるとの見方が強い。なお、下院では恣意的な選挙区割り(ゲリマンダー)が一部の州で実施されており、各党の目論見通りとなる場合、中間選挙では共和党がテキサスを中心に最大16議席、民主党がカリフォルニアを中心に最大5議席をそれぞれ増やす効果を持つ(6月4日付けNBCニュースの報道)。

一方、上院は改選議席(35)に共和党寄りの州が多く、勝利予想はやや共和党優勢に傾いている。民主党は接戦であるメイン・ミシガン・オハイオの3州に加えて、共和党優勢の選挙区で1つ以上勝利しなければ、上院の過半数には達しない。ちなみに、共和党優勢のテキサスでは予備選で現職候補が敗れ、トランプ大統領の支持するMAGA(米国第一主義)派のパクストン氏が勝利した。同氏が多くのスキャンダルを抱えるなか、民主党の対抗候補がどのような戦いを示すのかに注目が高まっている。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

トランプ政権が強制労働に基づく関税措置を発動 ~日本製品には12.5%関税~

米国経済

前田 和馬