- HOME

- レポート一覧

- 第一ライフ研レポート

- 四半期見通し『米国~不確実性の高まりも米国経済は堅調さ維持~』(2026年7月号)

政策・地政学的リスク高まるも底堅い景気

米国では、トランプ政権の「米国第一主義」に基づく対外関係の再構築が急速に進んでいる。関税措置の強化、軍事力の行使、不法移民への厳格な取り締まりなどの影響から、国内外における地政学的・政策的不確実性は極めて高い水準にある。

地政学リスクにおいては、米国とイスラエルが2月28日に対イラン攻撃を行った。石油関連施設への直接的な被害以上に、ホルムズ海峡の事実上の封鎖等が響き、WTI原油先物価格は一時1バレル=120ドル付近へ急騰した。4月7日に米国・イラン間で停戦が合意され、和平協議が続けられているものの、双方の主張の乖離は大きく合意には至っていない。依然としてホルムズ海峡の事実上の封鎖状態は継続しており、原油価格は高止まりを余儀なくされている。

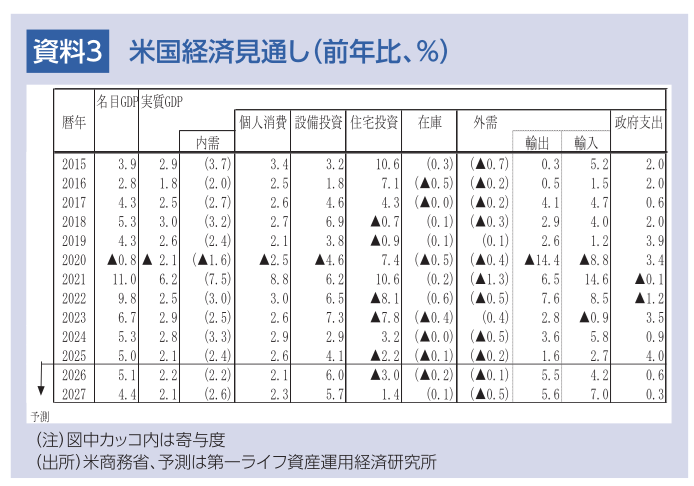

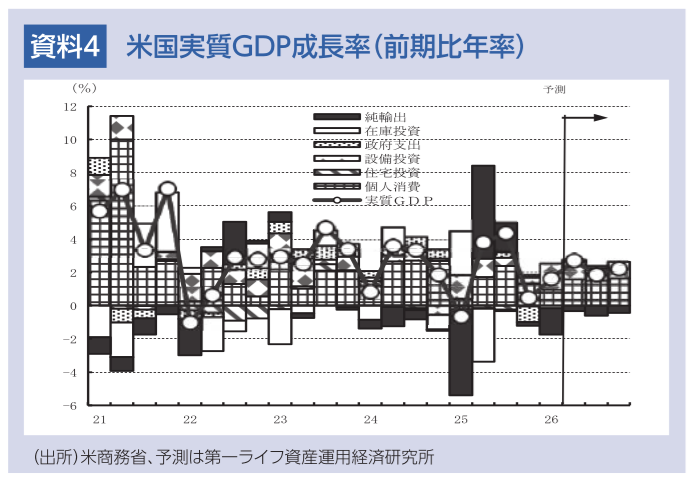

こうした緊迫した状況下にあっても、実際の経済活動は堅調だ。AI関連投資の急速な拡大を背景に、景気は底堅さを維持している。26年1-3月期の実質GDP成長率(2次推計)は、前期比年率+1.6%と25年10-12月期の同+0.5%から加速した。需要項目別の内訳をみると、個人消費は前期比年率+1.4%(10-12月期同+1.9%)へと減速。住宅投資も金利の高止まりや建設業者のマインド悪化が重石となり、同▲6.2%(同▲1.7%)とマイナス幅を拡大させ、5四半期連続の減少となった。一方で設備投資全体は、AI関連投資の拡大を背景に同+10.1%(同+2.4%)へと大幅に加速した。なかでも知的財産投資が同+11.6%(同+5.4%)、情報化投資が同+32.9%(同+18.5%)と、それぞれ力強い伸びを示し、全体を大きく牽引している。

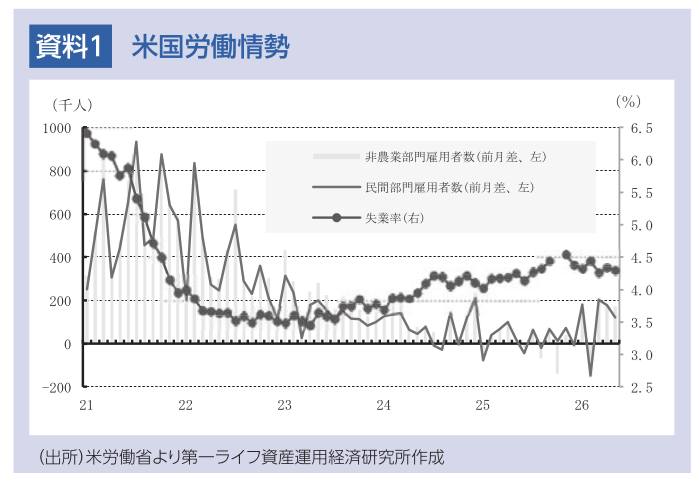

直近5月のISM景況指数は、製造業が54.0(前月52.7)と5カ月連続で拡大・縮小の分岐点である50を上回った。非製造業(サービス業)も54.5(前月53.6)と拡大基調を維持しており、米景気の堅調さを示している。労働市場では、5月の非農業部門雇用者数が前月差+17.2万人(前月同+17.9万人)となり、3カ月連続で市場予想を大幅に上回る高い伸びを記録。そのなかで失業率は4.3%(前月4.3%)と低い水準で安定しており、労働需給のバランスした状態が継続している。

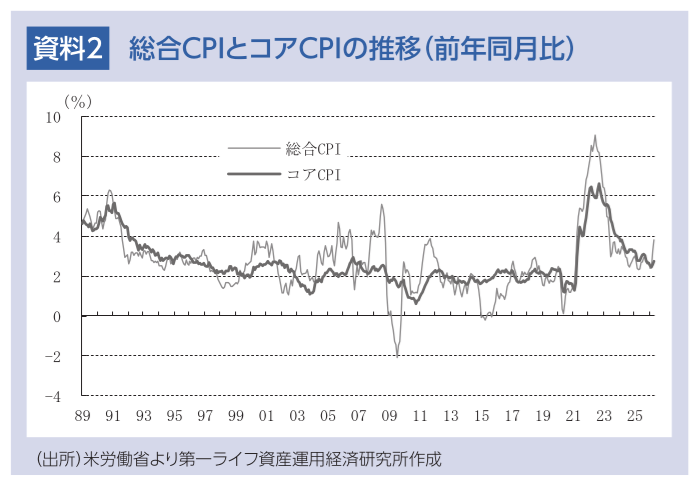

ただし、景気の堅調さと原油高を背景に、インフレ率は再び上昇している。CPIは、4月に前年同月比+3.8%(前月+3.3%)へ加速。食品が+3.2%(同+2.7%)、エネルギーがガソリンや燃料油の急伸により+17.9%(同+12.5%)と大幅にプラス幅を拡大した。コアCPIもサービス価格の上昇によって+2.8%(同+2.6%)へと上振れている。

FRBは4月28、29日開催のFOMCにおいてFFレート誘導目標レンジを3会合連続で3.50~3.75%に据え置いたが、地区連銀総裁のうちハマック、カシュカリ、ローガンの3人がFFレート誘導目標レンジの維持には同意しつつも「現時点で声明文に緩和バイアスを残すこと」に強く反対し、強硬なタカ派姿勢を鮮明にするなど、足元のインフレ再燃への警戒感が如実に表れる展開となった。

積極財政(OBBBA)が関税の押し下げ効果を相殺

今後の米国経済を占ううえでは、「関税政策による下押し」を「積極的な財政政策が相殺・牽引する」という構図が基本シナリオとなる。26年2月に最高裁がIEEPA(国際緊急経済権限法)に基づく関税を違法と判決したことを受け、政権は通商法122条(一律10%の追加関税)へ移行した。これにより、26年の実効関税率は約10.5~12.5%と25年の14.9~15.2%(24年の2.4%)から低下する。この通商法122条に基づく関税は7月にも通商法301条へ移行される予定だが、実効関税率への影響は限定的にとどまる見込みだ。結果として、通商政策による実質GDP成長率の下押し効果は0.1-0.2%ポイント程度(25年は約0.5%ポイントの下押し)にとどまると試算される。

この関税によるマイナスの影響を完全に凌駕するのが、25年7月4日に成立した財政調整法「OBBBA (One Big Beautiful Bill Act) 」による経済効果である。同法は、2017年の「減税・雇用法(TCJA)」における主要条項の延長や新たな減税措置を含む一方で、社会保障網プログラムの削減、国防・国境警備への歳出増額といった歳出調整を行うものである。一部の措置は25年から始まっているが、26年に減税効果が最大化する。これが、家計の実質所得を押し上げて個人消費の拡大を支えるほか、投資減税の恩恵によって設備投資のさらなる積み増しが期待される。OBBBAによる実質GDPの押し上げ効果は0.4-0.8%ポイント程度と見込まれ、関税の下押し圧力を十分に吸収する見通しである。

2026年は潜在成長率を上回りFRBの慎重姿勢持続

26年通期でみれば、政府機関の活動再開による押し上げ効果や、前述したOBBBAの減税効果に支えられ、米国経済は堅調な成長を維持する公算が大きい。個人消費は、物価上昇による購買力への影響を一部受けつつも、株価や不動産価格の上昇に伴う資産効果、および減税による手取り収入の増加が下支えとなり、堅調に推移する見通しだ。設備投資も、減税効果に加え、AI・IT需要の堅調な拡大、通商合意による不確実性の緩和、対米直接投資の増加などを背景に、高めの伸び率を維持する見込みだ。さらに、通商合意を受けた農作物やエネルギーの輸出拡大も成長に寄与しよう。

以上の要因から、26年の実質GDP成長率は年間で+2.2%と、潜在成長率を上回るペースを維持する可能性が高い。労働市場についても、失業率が4.5%を下回る安定した状態が続くと見込まれる。他方、インフレに関しては、住宅関連費用の低下が続くものの、足元の原油価格高止まりや関税の影響が徐々に川下(消費者物価)へ波及するため、今後は緩やかな上昇圧力が残りやすい。

このように「底堅い成長」と「根強いインフレ」が同居する環境下において、FRBが金融緩和に踏み切るハードルは高い。一方、原油価格の高止まりが長期の期待インフレ率に大きな影響を与えない限り一時的な要因と判断し、拙速な利上げも控えるだろう。FRBは26年を通じて、政策金利の変更に対して極めて慎重かつタカ派寄りのスタンス(据え置き継続)を取り続けるものと考えられる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治