- FED Watching

-

2026.07.09

金融市場

米国経済

米国金融政策

株価

為替

金利

雇用指標(米国)

物価指標(米国)

その他指標(米国)

FRBの次の一手はインフレ次第、高止まりなら利上げへ

~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

桂畑 誠治

- 目次

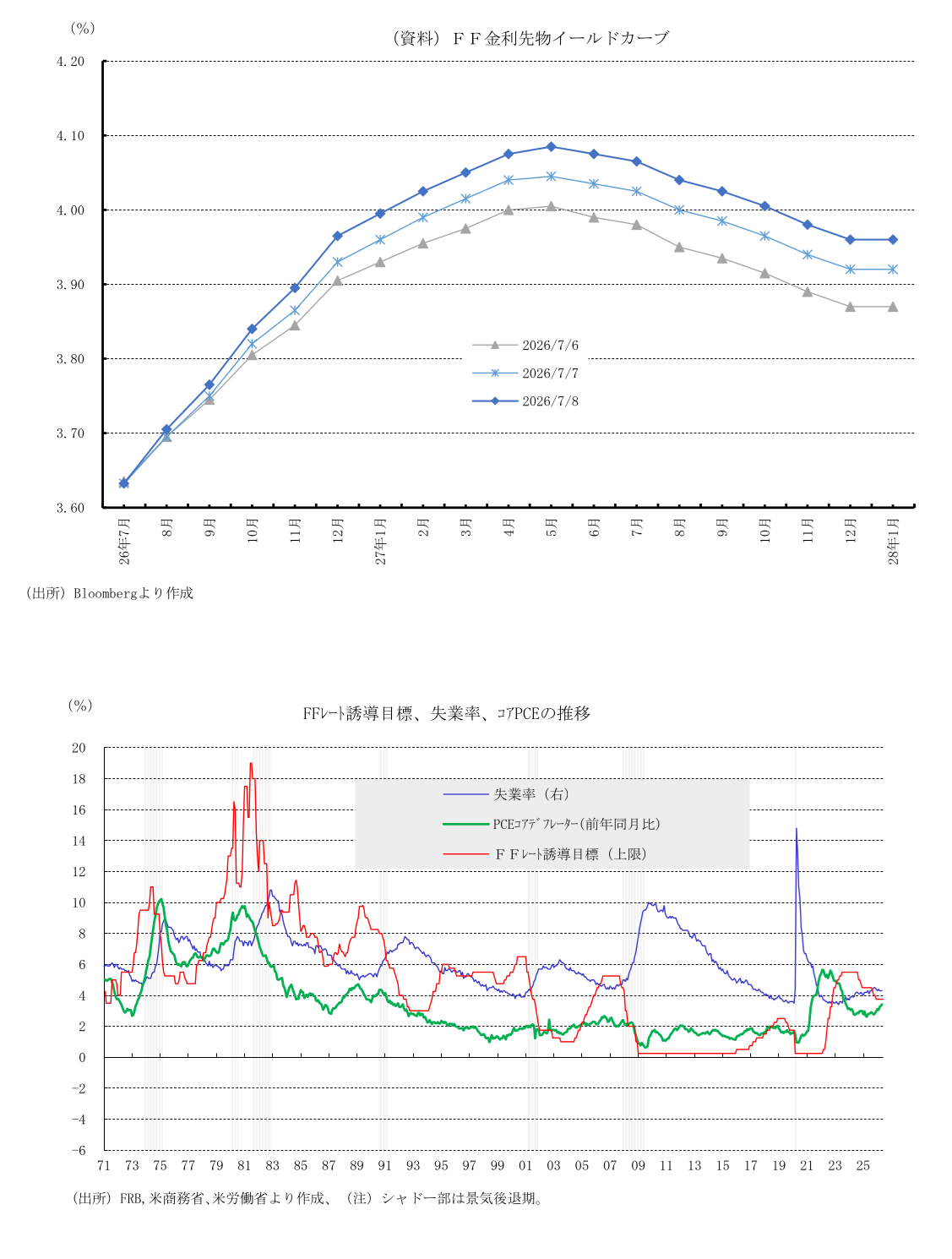

1.6月FOMC:全員一致の据え置きの裏で「即時利上げ」の意見も

ケビン・ウォーシュ(Kevin Warsh)FRB議長の新体制下で初となる、6月FOMCの議事要旨が公表された。新体制では会合直後の「声明文」のテキスト量が大幅に削減された一方、後日公表される「議事録」の情報量は維持されている。これにより、新議長のもとでの議事録は、これまでの記者会見の補足という枠を超え、FRBの本音を推し量る最重要ツールへの変貌を遂げた。

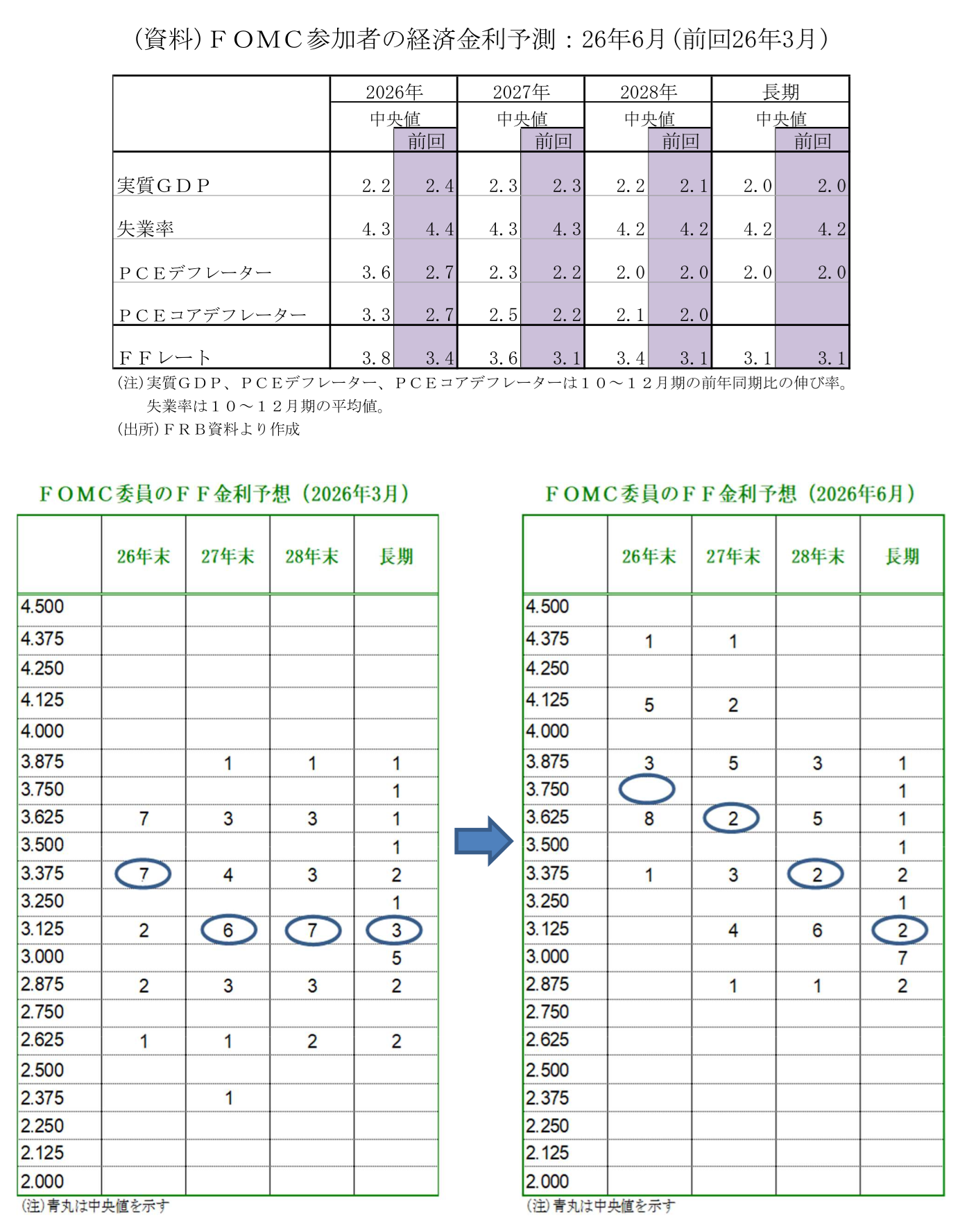

内容としては、経済・金利予測(SEP)でも示されていた通り、インフレへの強い警戒感を示すタカ派(金融引き締め寄り)なトーンが際立つものとなった。

最終的な投票こそ全員一致でFF金利の誘導目標レンジを3.50〜3.75%に据え置いたものの、数人の参加者が現状のインフレ高止まりを理由に「即時利上げ」を主張していたことが判明。FRB内部に根強い引き締め圧力が存在することが浮き彫りとなっている。

2.委員会が警戒を強める「4つのインフレ・需要要因」

委員会は、物価安定への上振れリスクとして以下の4つの要因を共有し、警戒を強めている。

① 直近のインフレ指標の「明確な加速」

直近4月の総合PCEデフレーターは前年同月比+3.8%、コアPCEデフレーターも同+3.3%に達した。FRBの長期目標である2%を大幅に上回っており、インフレ高止まりの懸念を裏付けている。

② 複合的な供給ショックによるコスト押し上げ

中東紛争に伴うエネルギー価格の上昇や、過去の関税引き上げの影響が根強く残る。これら投入コストの急激な上昇が、広範な最終財価格へと転嫁される「二次的リスク」が懸念されている。

③ AI(人工知能)インフラ投資に伴う需要圧迫

今回の議論で極めて象徴的だったのが、企業の猛烈なAIインフラ投資である。これがテクノロジー製品だけでなく、データセンターの稼働に伴って電力価格を押し上げており、経済活動の成長ペースが潜在出力を超えて持続的なインフレ圧力を生み出しているとの見方が示された。

④ 労働市場の安定(最大雇用リスクの減少)

非農業部門の雇用者数は底堅く、失業率も長期的な安定水準を維持。雇用への下振れリスクが和らいだことで、インフレ退治のための「利上げ」を選択肢に入れやすい環境が整っている。

また、インフレ期待のアンカー懸念として、過半数のメンバーは、高インフレの長期化によって市場や国民の将来のインフレ予想(インフレ期待)の固定が外れてしまうリスク(アンアンカー化)を指摘した。これが、経済予測(SEP)で2026年・2027年のインフレ見通しが上方修正された根拠となった。

3.ウォーシュ議長の「沈黙戦略」と声明文の簡素化

今回の議事録からは、ウォーシュ新議長が推進するFRBのコミュニケーション戦略の構造改革が見て取れる。前体制(パウエル前議長時代など)では、会合の合間に高官たちが頻繁に発言し、市場にヒントを小出しにする「丁寧な事前ガイダンス」が主流だった。しかし、ウォーシュ議長は就任後、公式な政策シグナルの発信を意図的に減らす「口を閉ざす(沈黙)」戦略を採用している。結果として、今回の議事録は「新体制の本音が初めて一気に開示される場」となり、市場にとって、一言一句が極めて重い意味を持つこととなった。

また、議長の意向を反映し、会合後声明文の文字数は従来の約3分の1へと大幅に削減された。過半数の参加者がこの簡素化にメリットを感じており、これまで含まれていた「将来的な利下げ」を示唆するフォワードガイダンスを排除することに、ほぼ全員が賛成した。言葉を詰め込みすぎて市場に余計な先入観を持たせるのを防ぎ、「データ次第でいつでも動ける柔軟性」を確保したいという委員会全体の強い意志の表れと言える。

4.分断される金利予測、複数提示された将来シナリオ

表面上は「現状維持」の決定だったものの、内部の意見対立はかつてないほど激化している。議事録では、現在の政策を「緊縮的と見ていないメンバー」と「やや緊縮的と見るメンバー」が混在しているリアルな論争が隠さず示された。

今後の金融政策シナリオについても、以下のように完全に二分されている。ホルムズ海峡の事実上の封鎖など中東紛争に伴う供給混乱が緩和されるなどしてインフレ率が目標の2%に向けて低下する場合は、多くの参加者が「金利維持」または「将来的な利下げ」が適切とした。一方、AI需要や中東紛争でインフレが高止まりを続ければ、ほぼすべてのメンバーが「利上げ」が必要になると位置づけた。

この勢力図の激変は、ドットチャート(政策金利見通し)に如実に表れている。今回の予測を提出した18人の参加者のうち、ちょうど半数の9人が「年内の追加利上げ」を予想し、残り9人が「据え置きまたは利下げ」を想定するという、真っ二つの対立事態となった。今後の政策はどちらかに予断を持つことなく、まさに「今後の経済データ次第でどちらへも動く」という、強い柔軟性と緊張感を孕んだ議事録内容となっている。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治