- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国: 1-3月期GDP確報後の2026年の景気・金利展望

- US Indicators

-

2026.06.26

米国経済

金融市場

米国経済見通し

米国経済全般

米国金融政策

景気指標(米国)

消費指標(米国)

住宅指標(米国)

投資指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国: 1-3月期GDP確報後の2026年の景気・金利展望

~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

桂畑 誠治

- 目次

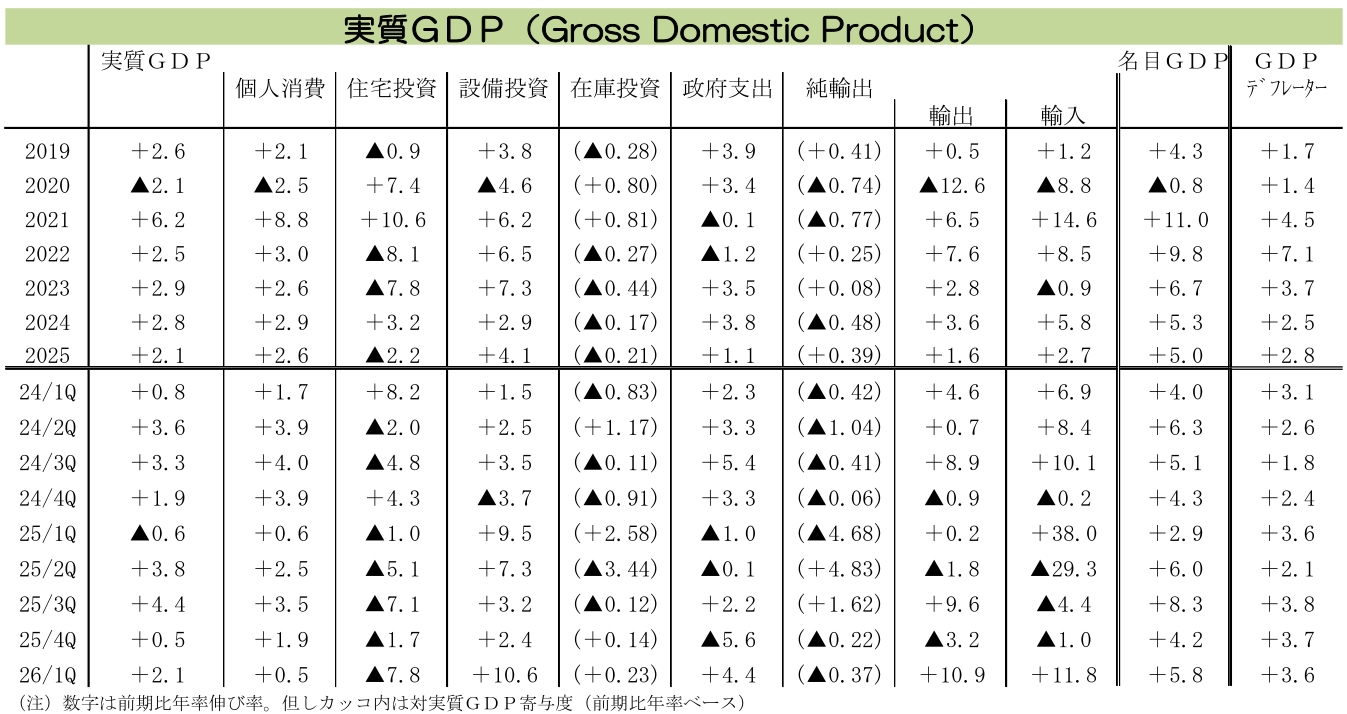

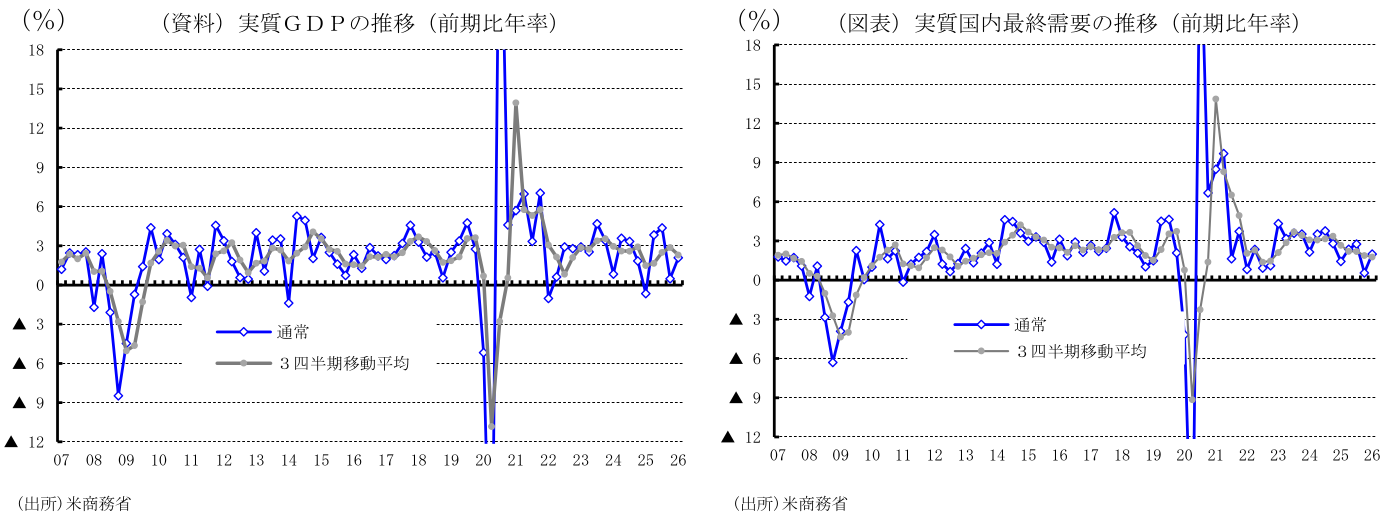

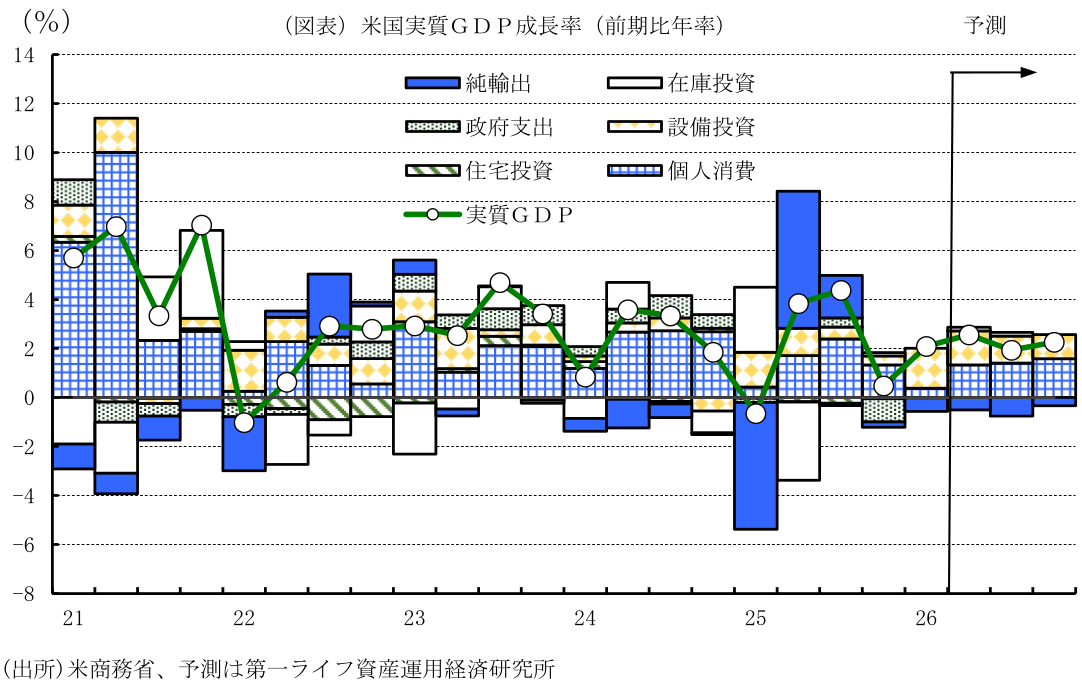

1.1-3月期の実質GDP成長率は前期比年率+2.1%に上方改定

26年1-3月期の米国実質GDP成長率(3次推計)は、前期比年率+2.1%(2次推計:+1.6%、1次推計:同+2.0%)へと上方改定された。

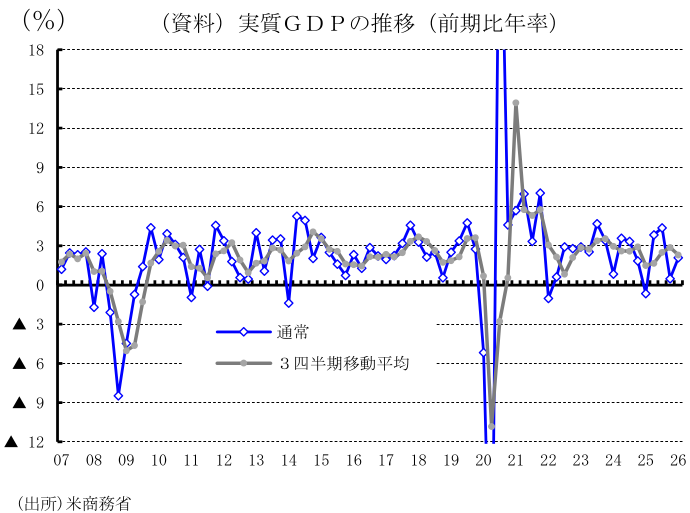

需要項目別では、設備投資が同+10.6%(同+10.1%、同+10.4%)と上方改定された一方、個人消費は同+0.5%(同+1.4%、同+1.6%)、住宅投資は同▲7.8%(同▲6.2%、同▲8.0%)へとそれぞれ下方改定された。これらの結果、内需の強さを示す実質民間国内最終需要は同+1.7%(同+2.4%、同+2.5%)へと下方修正された。政府支出は同+4.4%(同+4.4%、同+4.4%)と横ばいにとどまり、これらを合わせた実質国内最終需要は同+2.2%(同+2.7%、同+2.8%)への下方改定となった。

こうした中、在庫投資のGDP寄与度は同+0.23%ポイント(同+0.08%ポイント、同+0.40%ポイント)、純輸出の寄与度は同▲0.37%ポイント(同▲1.25%ポイント、同▲1.30%ポイント)へと、ともに上方改定され、成長率全体を押し上げる要因となった。

2.1-3月期の実質GDP成長率は前期比年率+2.1%と10-12月期同+0.5%から加速

26年1-3月期の米国実質GDP成長率(3次推計)は、前期比年率+2.1%となり、25年10-12月期の同+0.5%から加速した。前年同期比でみても+2.7%(10-12月期:同+2.0%)と増勢を強めた。

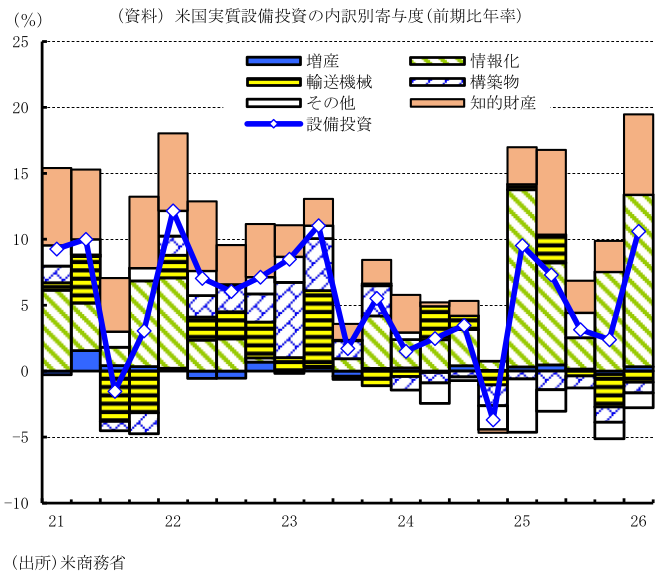

需要項目別では、設備投資がAI関連投資の拡大を背景に前期比年率+10.6%(10-12月期:同+2.4%)へと大幅に加速した。内訳をみると、建設投資は同▲4.7%(同▲6.5%)と減少幅がわずかに縮小した。また、知的財産投資が同+13.8%(同+5.4%)、情報化投資が同+30.9%(同+18.5%)とそれぞれ力強く加速した。さらに、増産投資が同+4.7%(同▲3.6%)とプラスに転じたほか、輸送機器投資も同▲10.7%(同▲28.5%)と減少幅を縮小させた。

一方、個人消費は同+0.5%にとどまり、10-12月期の同+1.9%から減速した。品目別では、耐久財や非耐久財(食品・衣服など)が小幅に加速したものの、金融サービス・保険の減少などによってサービス消費が大幅に鈍化した。また、住宅投資は金利の高止まりや建設業者のマインド悪化などが響き、同▲7.8%(10-12月期:同▲1.7%)とマイナス幅を拡大させ、5四半期連続の減少となった。

これらの結果、実質民間国内最終需要は同+1.7%(同+1.8%)へと減速したものの、緩やかな伸びを維持した。一方で、政府機関の再開に伴って政府支出が同+4.4%(同▲5.6%)とプラスに転じたこともあり、これらを合わせた実質国内最終需要は同+2.2%(同+0.6%)と大幅な加速を記録した。

こうした中、純輸出の寄与度は、内需の強さを背景とした輸入の急増などから同▲0.37%ポイント(同▲0.22%ポイント)にマイナス幅を拡大させ、全体を押し下げる要因となった。一方、在庫投資のGDP寄与度は同+0.23%ポイント(同+0.14%ポイント)とプラス幅を拡大し、全体を押し上げた。なお、同期の労働市場をみると、民間雇用者数は月平均で7.8万人増だった。

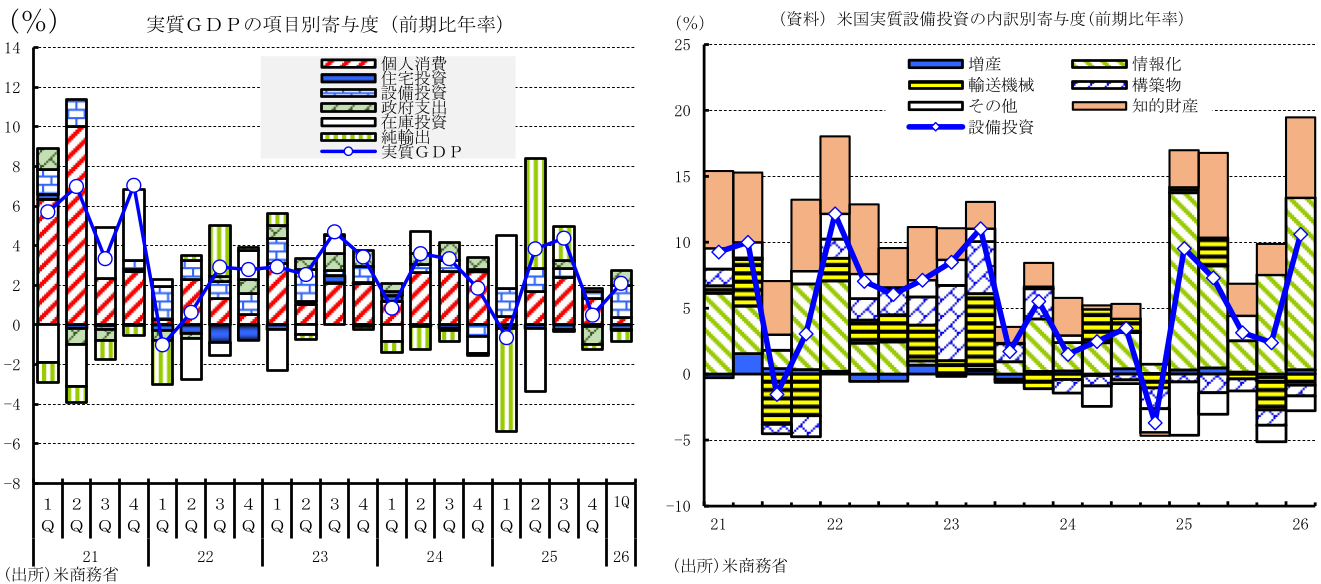

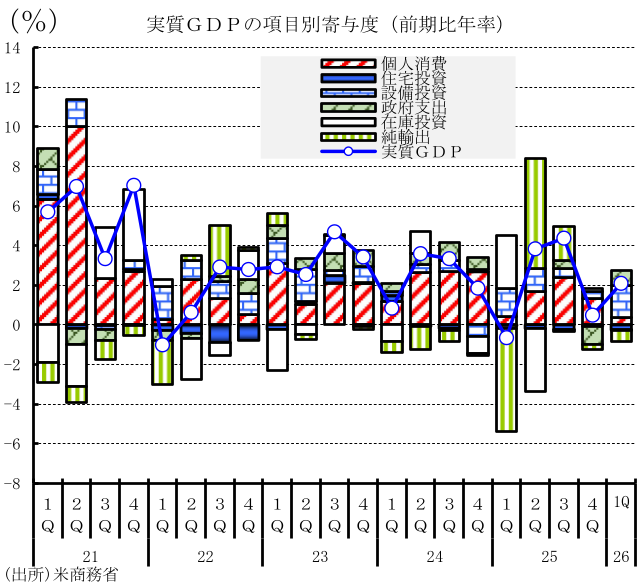

3.経済成長の基調

米国の経済成長の基調を3四半期移動平均で捉えると、1-3月期の実質GDPは前期比年率+2.3%(前期:同+2.9%)となり、成長の全体的なペース自体は鈍化していた。しかし、純輸出や在庫の影響を除いた実質国内最終需要を同様にみると、同+1.8%(同+1.9%)へと小幅減速にとどまっており、米国経済の基調はなお底堅さを残している。

4.積極財政(OBBBA)が関税の押し下げ効果を相殺

米国では、トランプ政権の「米国第一主義」に基づく対外関係の再構築が急速に進んでいる。関税措置の強化、軍事力の行使、不法移民への厳格な取り締まりなどが継続されており、国内外における地政学的・政策的不確実性は極めて高い水準にある。しかし、実際の経済活動は、AI関連をはじめとするIT投資の急速な拡大を背景に堅調さを維持しており、インフレ率は再び上昇し始めている。

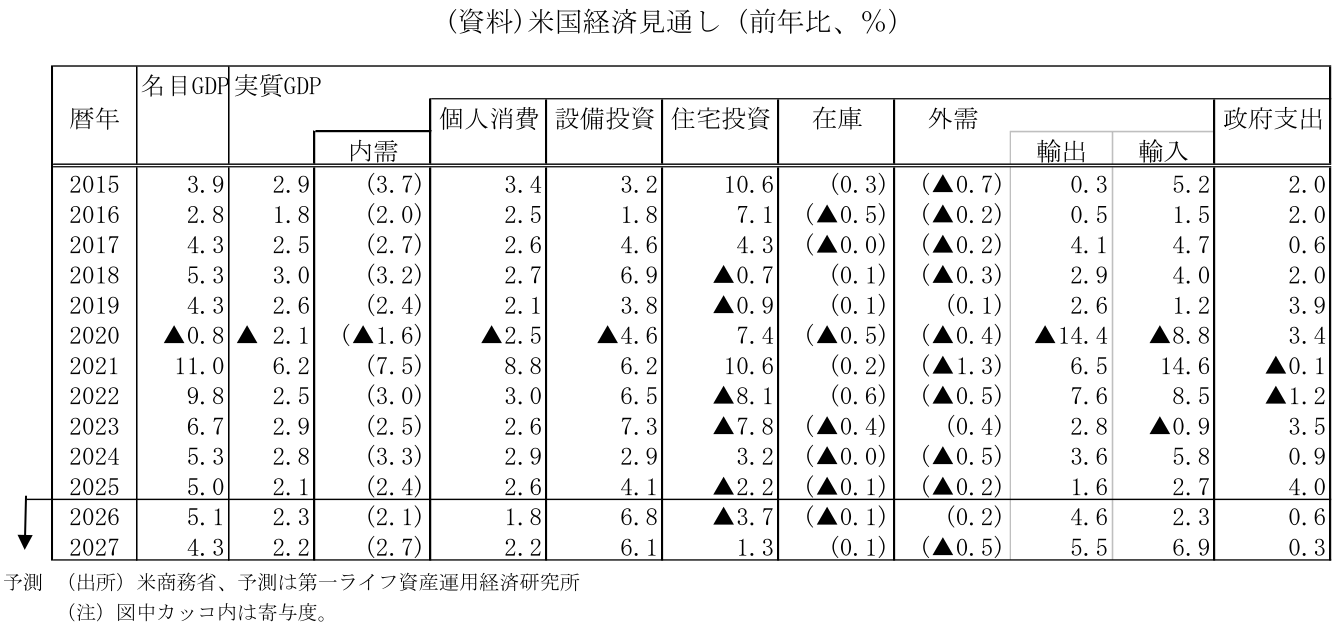

今後の米国経済を占ううえでは、「関税政策による下押し」を「積極的な財政政策が相殺・牽引する」という構図が基本シナリオとなる。26年2月に最高裁がIEEPA(国際緊急経済権限法)に基づく関税を違法と判決したことを受け、政権は通商法122条(一律10%の追加関税)へ移行した。これにより、26年の実効関税率は約10.5~12.5%と25年の14.9~15.2%(24年の2.4%)から低下する。この通商法122条に基づく関税は7月にも通商法301条へ移行される予定だが、実効関税率への影響は限定的にとどまる見込みだ。結果として、通商政策による実質GDP成長率の下押し効果は0.1-0.2%ポイント程度(25年は約0.5%ポイントの下押し)にとどまると試算される。

一方、25年7月4日に成立した財政調整法「OBBBA(One Big Beautiful Bill Act)」が経済成長を強く後押しする。同法は、2017年の「減税・雇用法(TCJA)」の主要条項の恒久化や、チップ・残業代への免税といった新たな減税措置を含む一方で、メディケイドやSNAP(旧フードスタンプ)などの社会保障歳出の削減、国防・国境警備への支出増額を盛り込んだ法律である。一部の措置は25年から始まっているが、26年に減税効果が最大化するため、家計の実質所得を押し上げて個人消費の拡大を支えると予想される。さらに、投資減税の恩恵によって設備投資の拡大も期待でき、これらが実質GDPを0.4-0.8%ポイント程度押し上げると見込まれており、関税による下押しを上回る経済の押し上げ効果が期待される。

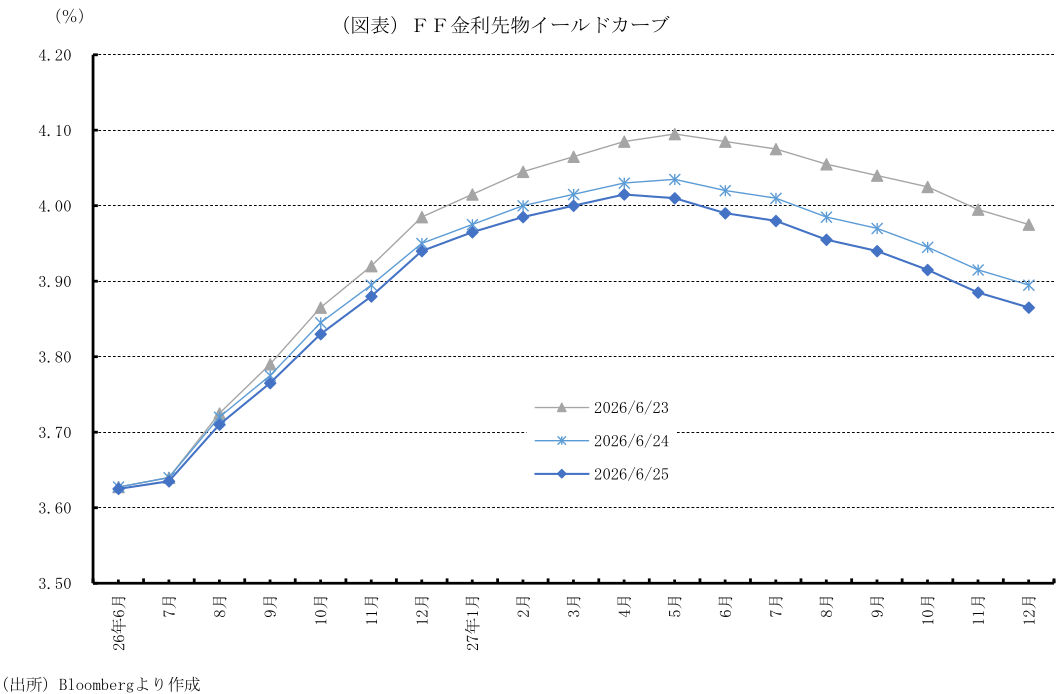

5.2026年は潜在成長率を上回りFRBの慎重姿勢持続

26年通期でみれば、政府機関の活動再開による押し上げ効果や、前述したOBBBAの減税効果に支えられ、米国経済は堅調な成長を維持する公算が大きい。個人消費は、物価上昇による購買力への影響を一部受けつつも、株価や不動産価格の上昇に伴う資産効果、および減税による手取り収入の増加が下支えとなり、堅調に推移する見通しだ。設備投資も、減税効果に加え、AI・IT需要の堅調な拡大、通商合意による不確実性の緩和、対米直接投資の増加などを背景に、高めの伸び率を維持する見込みだ。さらに、通商合意を受けた農作物やエネルギーの輸出拡大も成長に寄与しよう。

以上の要因から、26年の実質GDP成長率は年間で+2.3%と、潜在成長率を上回るペースを維持する可能性が高い。労働市場についても、失業率が4.5%を下回る安定した状態が続くと見込まれる。他方、インフレに関しては、住宅関連費用の低下が続くものの、足元の原油価格高止まりや関税の影響が徐々に川下(消費者物価)へ波及するため、今後は緩やかな上昇圧力が残りやすい。

このように「底堅い成長」と「根強いインフレ」が同居する環境下において、FRBが金融緩和に踏み切るハードルは高い。一方、原油価格の高止まりが長期の期待インフレ率に大きな影響を与えない限り一時的な要因と判断し、拙速な利上げも控えるだろう。FRBは26年を通じて、政策金利の変更に対して極めて慎重かつタカ派寄りのスタンス(据え置き継続)を取り続けるものと考えられる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬