- FED Watching

-

2026.07.02

金融市場

米国経済

米国金融政策

金利

ウォーシュFRB議長、インフレリスクの緩和を示唆

~引き続きフォワードガイダンスを示さず~

桂畑 誠治

- 目次

1.FRBの政治的独立性とインフレ抑制への断固たる決意

ケビン・ウォーシュ(Kevin Warsh)FRB議長は、2026年7月1日にポルトガルのシントラで開催された欧州中央銀行(ECB)フォーラムのパネルディスカッションに出席し、就任後2回目となる公の場での発言を行った。引き続き具体的なフォワードガイダンスの提示は拒否したものの、インフレリスクに対する認識をやや後退させており、6月FOMC後の記者会見と比較すれば、ハト派寄りのスタンスへと変化した。これを受け、金融市場では過度な追加利上げ懸念が後退した。米10年債利回りをはじめとする長期金利が低下し、為替市場ではドルが主要通貨に対して下落する初期反応を見せた。

ホワイトハウスからの利下げ圧力や、直近のリサ・クック理事の解任騒動といった政治的環境について問われると、「私たちは非常に長い間、独立した中央銀行であり続けてきた。現時点においても私たちは独立した中央銀行であり、そこに一切の変更はない」と言明した。政治的圧力に屈しないFRBの独立性を強く誇示した。

同時に、「もし家庭や企業、あるいは市場の中に、この中央銀行が2%を超えるインフレ目標を容認するだろうと考えている人がいるならば、それは失望することになるだろう。私たちは物価の安定を達成する」と述べ、2%インフレ目標達成に向けた強いコミットメントを改めて表明した。

2.経済認識では足元のインフレリスクは緩和へ

米インフレ率は5月に3年ぶりの高水準(前年比+4.2%)に達していたが、直近の経済データや市場の動向を踏まえたインフレ見通しについて、議長は「この4週間で、市場や調査に現れるインフレ期待は低下しており、インフレのリスク自体は減少した」と言及した。これまでの強いインフレ警戒感をトーンダウンさせた。景気認識に関しては、「労働市場は依然として安定しており、成長見通しも改善している可能性がある」と指摘した。雇用環境の堅調さが維持される中で、米経済の実質成長率が上振れする可能性を示唆した。

3.AIと生産性主導の経済成長への期待

テクノロジーがもたらすニューエコノミーと、それが物価に与える二面性(需要と供給)についての見解を示した。企業による巨額のAIインフラ投資が集中している現実を捉え、短期的にはこれが「需要面でより顕著に現れている」と認め、目先のコスト押し上げ要因になっている現状を否定しなかった。

しかし、「長期的には、AIは財やサービスを生産する経済の能力を拡大し、インフレ圧力を低下させるだろう」との見解を提示した。そのうえで「米国はこうした生産性主導の経済成長を歓迎しており、恐れてはいない」と述べ、AIがもたらす構造変化がマクロ経済に与える供給サイドへのプラス効果を強調した。この生産性向上によるインフレなき成長への期待を示したことも、市場にハト派的な安心感を与える要因となった。

4.FRB改革:リアルタイムデータへの転換と外部タスクフォースの発表

議長は、かねてより課題として挙げていた「政府統計(公式経済データ)の遅れや不正確さ」を打破するためのFRB内改革に言及した。データ収集のタイムラインについて、「私の希望としては、今から9〜12カ月後には、新しいテクノロジーを活用してリアルタイムかつ同時に実体経済で何が起きているかを把握し、それに基づいて中銀がより良い意思決定を下せるようにすることだ。修正を繰り返す遅れた政府の報告書だけに頼る必要をなくしたい」と語った。

また、AIや生産性を分析するために新設した5つのタスクフォースの進捗に関しては、「おそらく来週(7月5~11日の週)には、これらのタスクフォースに参加する外部専門家の陣容を公表できるだろう」と明らかにした。メンバーの選定基準の詳細には踏み込まなかったものの、「過去に中央銀行の席にいたような人物や学界の第一人者を含め、最高の頭脳を集めた。米国以外の国からも参加してもらう」と言及した。あえて外国人や外部の視点を取り入れることで、FRBの判断の客観性を高める狙いを示唆した。

5.次回7月FOMC:徹底討論を示唆も、フォワードガイダンスは頑なに拒否

4週間後に控える7月のFOMCで利上げ検討の有無について問われると、「私は今、ここで判断を下すつもりはない。戦術や戦略、その他のことについてはこれからだ」と述べ、先行きへの明言を今回も回避した。

続けて、「4週間後の会合では、身内での活発な議論をしたいと思っている。私たちはあの部屋に入り、ドアを閉めて素晴らしい議論を交わすつもりだ。ただ、現時点でそれ以上にお伝えできることはない」とユーモアを交えて発言した。委員会内での徹底的な議論を予告するにとどめ、事前の政策予告を行わないという自身の持論(フォワードガイダンス拒否)の原則を頑なに貫いた。

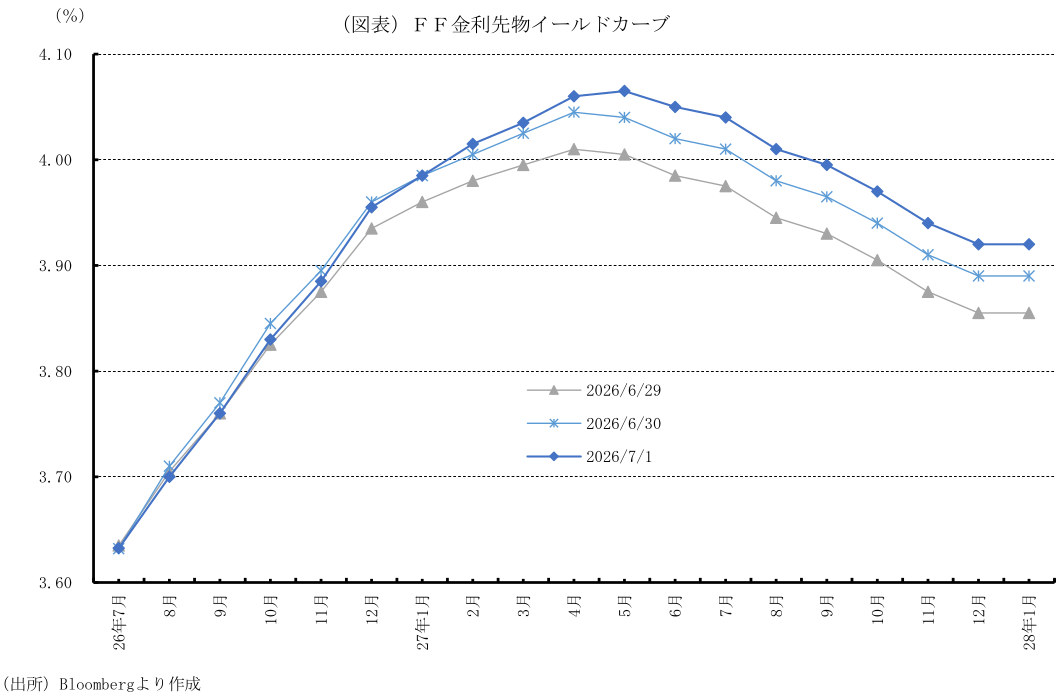

6.FF先物市場:2026年内の利上げ織り込みは概ね維持

FRB議長によるインフレ認識のトーンダウンにもかかわらず、翌日に6月雇用統計の公表を控えていたことから、FF金利先物市場における年内の利上げ織り込みの変化は限定的なものにとどまった。

FF金利先物市場では、2026年7月FOMCでの政策金利据え置きの可能性が約72%(前日約67%)に上昇し、25bpの利上げの可能性は約28%(同約33%)へと低下した。9月FOMCでの据え置きの可能性が約36%(同約32%)に上昇し、累計25bp以上の利上げの可能性が約64%(同約68%)へとやや低下した。一方、12月FOMCまで据え置きとなる可能性は約15%(同約16%)に低下、累計25bp以上の利上げの可能性は約85%(同約84%)と微増した。この結果、市場が織り込む年末のFF金利水準の中央値は3.96%と、前日からほぼ横ばいとなった。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治

-

米国:製造・サービスの改善で拡大ペース加速(26年6月PMI) ~高いインフレ圧力が残存~

米国経済

桂畑 誠治

-

四半期見通し『米国~不確実性の高まりも米国経済は堅調さ維持~』(2026年7月号)

米国経済

桂畑 誠治