- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年6月FOMCプレビュー

- 要旨

-

- 6月FOMC(6/16~17開催)において、FRBは4会合連続で政策金利(3.50~3.75%)を据え置く可能性が高い。雇用に持ち直しの兆しがみられる一方、総合インフレ率は原油高を背景に足下で急騰しており、FRBはやや引締め的な政策金利にて「様子見」姿勢を示すとみられる。

- 米イラン戦争以降、利上げの可能性に言及するFRB高官が増加しており、会合後の声明文では「将来的な利下げ」を示唆するガイダンスを修正する可能性がある。また、ウォーシュ新議長はフォワードガイダンスに関する表現を大幅に削減するかもしれない。

- 会合後に公表が見込まれるドットチャートでは、利上げを織り込む予想がどの程度みられるかが注目される。また、四半期経済見通しを含む今後の市場コミュニケーションを巡って、ウォーシュ新体制下のFRBは具体的な検討方針を示す可能性がある。

4会合連続の据え置き

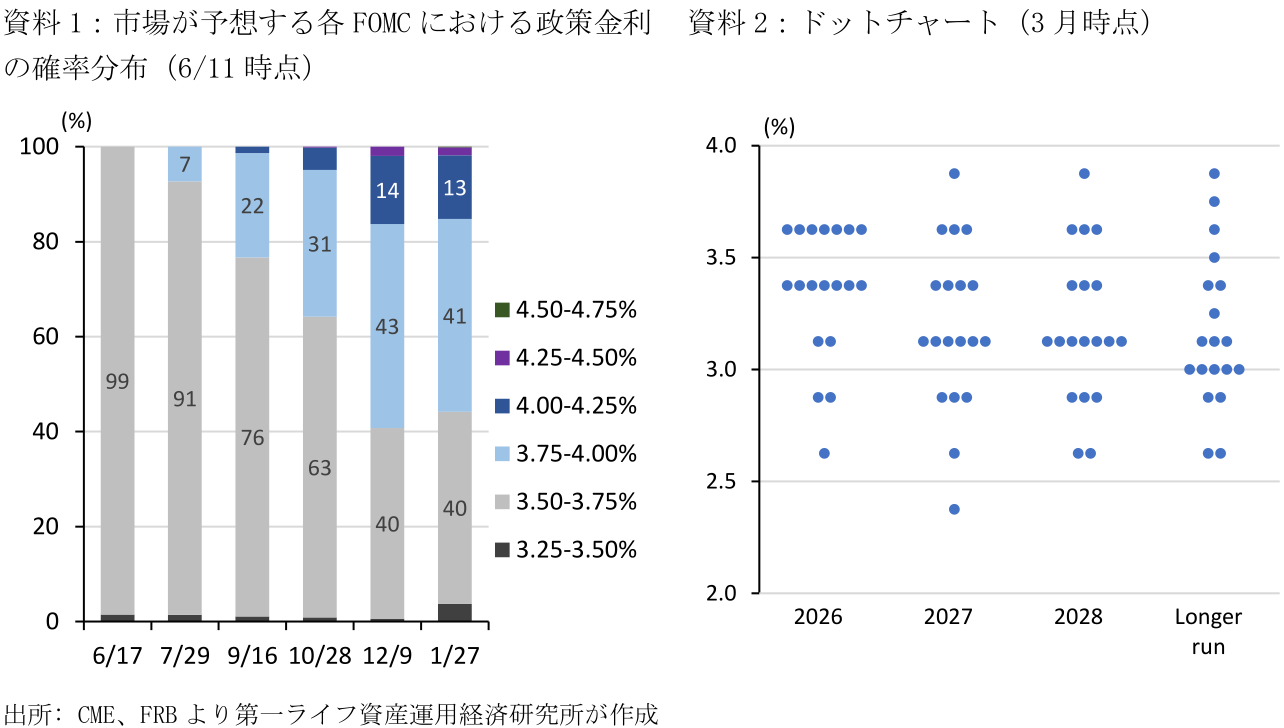

6月FOMC(6/16~17開催)において、FRBは4会合連続で政策金利を据え置く見通しだ(政策金利: 3.50~3.75%)。FRBは2025年9月以降に3会合連続の利下げ(計0.75%pt)を実施しており、政策金利は景気を熱しも冷ましもしない中立水準(3%前後)をやや上回る水準にある。原油高によるインフレ高止まりリスクを踏まえ、FRBは経済・物価の今後の展開を注視する姿勢を示すだろう。FF金利先物に基づく6/11時点のFedWatchによると、同FOMCにおける据え置き予想は98.5%に達する(資料1;0.25%の利下げ予想が1.5%)。

5月雇用統計における非農業部門雇用者数は前月差+17.2万人(4月:+17.9万人)と3か月連続で増加し、事前の市場予想(+8.8万人)を大幅に上回った。業種別にみると、高齢化を背景に医療・社会福祉の増加が続いたほか、景気に敏感とみられる娯楽・宿泊や専門・企業サービスなども回復傾向にある。また、失業率は4.3%(4.3%)と引き続き低水準を保っている。他方、5月の消費者物価指数は前月比+0.5%(+0.6%)とガソリン高を背景に高い伸びとなったものの、食品・エネルギーを除くコアベース指数では+0.2%(+0.4%)と、燃料コスト上昇や高関税の影響が広範な品目に波及しているわけではない。

6月地区連銀経済報告(ベージュブック;5月27日までの情報に基づく)では12地区中10地区で「経済活動は僅かから緩やかに拡大した」とまとめられた。消費動向を巡っては、高所得者が堅調となる一方、中所得者は消費の選別、低所得者は大きな経済負担を強いられるなど、所得階層による消費格差が指摘された。また、大半の地区で「インフレ率は前回報告よりも高い」とまとめられ、エネルギー価格の上昇が主なインフレ圧力となる一方、企業の価格転嫁力は業種によって異なると指摘された。

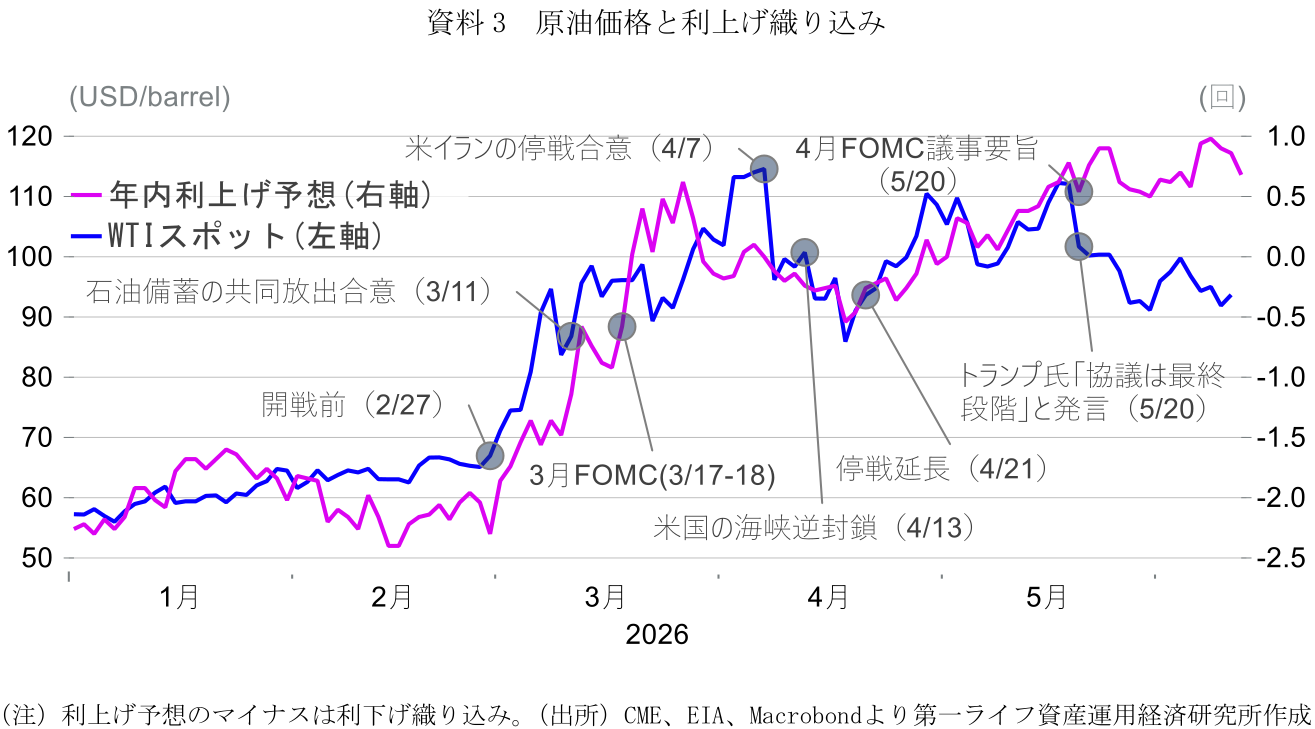

6月FOMCまでには6月16日に5月住宅着工件数、17日に5月小売売上高がそれぞれ公表される。小売売上高が強い結果となり消費の底堅さが示される場合、金融市場は年内に複数回の利上げを織り込みにいく可能性がある。なお、金融市場の織り込む政策金利を巡っては、5月半ばまでは概ね原油価格と連動していた一方、5月下旬以降は原油価格の低下にも関わらず利上げ織り込みが進んでいる。この背景には、4月FOMC議事要旨(5月20日公表)において多数のFOMCメンバーが利上げの可能性に言及したこと、及びトランプ大統領による早期利下げ要求の後退(5月22日のウォーシュ氏就任式では「独立した仕事を期待する」と言及)などが影響しているとみられる。

声明文におけるフォワードガイダンス

4月FOMCの声明文では「経済活動は堅調なペースで拡大している」と景気認識にほぼ変化がなかった一方、「国際的なエネルギー価格の上昇を反映し、インフレ率は高止まりしている(3月FOMC:インフレ率はやや高止まりしている)」と物価認識は上方修正された。6月FOMCにおいても、こうした基本的な景気・物価認識は維持される可能性が高い。

6月FOMCにおける金利据え置きの判断は賛成多数で決定されると見込まれる。一方、声明文で焦点となるのは「将来の緩和バイアス」、具体的には「更なる金利調整の時期と程度を巡り」との記載の取り扱いだ。前回4月FOMCでは3名(地区連銀総裁のハマック氏、カシュカリ氏、ローガン氏)が同表現を維持することに反対票を投じたほか、5月22日の講演ではハト派とみられていたウォラー理事も同表現を削除すべきと指摘した。このため、6月FOMCでは同表現を「適切な金融政策スタンスを評価するにあたり」などと中立的な表現に変更する可能性がある。

一方、ウォーシュ議長は4月の公聴会にて「フォワードガイダンスは信奉していない」と述べるなど、平時においてFRB高官やFOMCが「政策予告」を行うことに否定的な見解を示している。このため、フォワードガイダンスに関連する記載を大幅に削減する可能性も考えられる。何れの場合にせよ、ウォーシュ議長は「特定の政策変更を示唆するフォワードガイダンスは適当ではないため、表現を変更した」と主張するなど、同変更がタカ派的とみられるのを否定するかもしれない。

ドットチャートの金利見通し

6月FOMC後にはドットチャートを含む「四半期経済見通し(SEP)」が公表される予定だ。なお、ウォーシュ議長はこうした予測が政策判断を誤らせると考えているものの、議長権限のみでこの公表形態を変更(或いは公表中止)できるかは不明であり、6月FOMCでは従来通りSEPを公表する可能性が高い。とはいえ、リスクシナリオとしてウォーシュ議長が自身の予測を提出せず、ドットチャートの重要性を低下させようと試みる可能性はある。

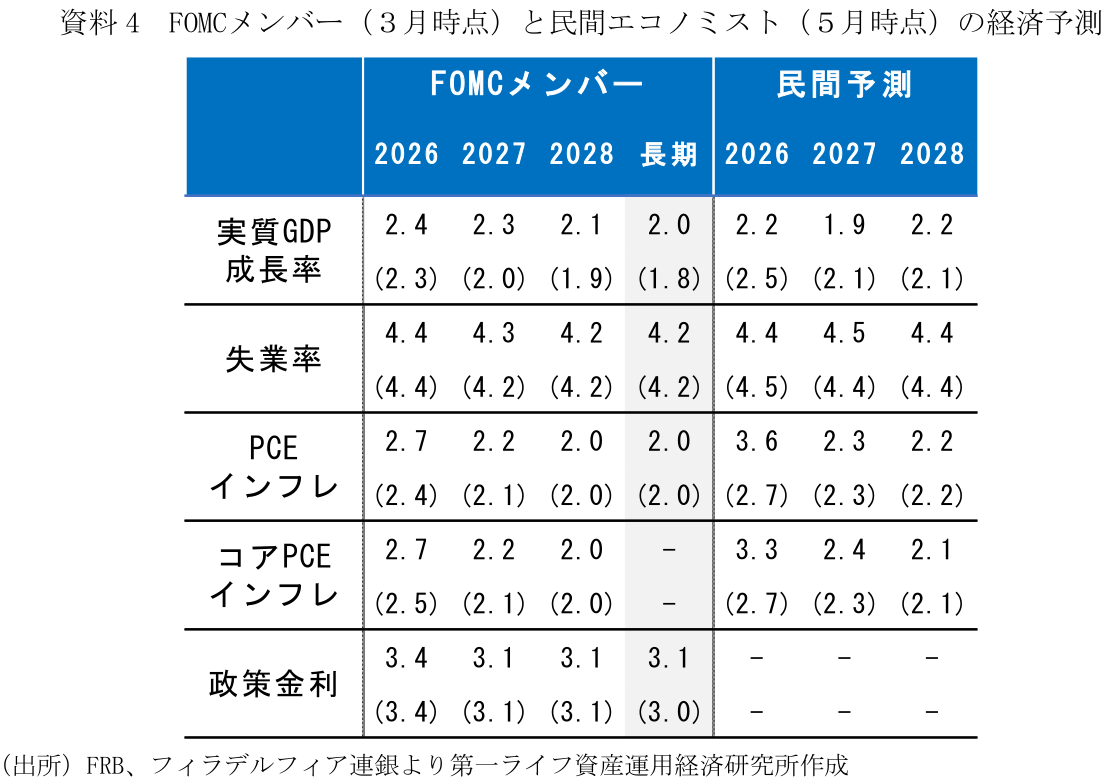

従来通りSEPが公表される場合、最大の注目点は2026~27年にかけての政策金利見通しとなる。3月時点(中央値)では2026年と27年にそれぞれ1回の利下げが予想されていたほか、26年に利上げを予想する参加者はいなかった(27年は1回利上げが1名)。6月ドットチャートでは当面の金利据え置き予想が増えると見込まれる一方、利上げ予想を織り込むメンバーがどの程度みられるかが注目される。他方、GDP成長率は26年を中心に小幅な下方修正、総合インフレ率は原油価格の高止まりを反映し上方修正される可能性がある。

記者会見とその他の検討事項

4月の公聴会、及び5月の就任演説において、ウォーシュ議長は政策金利に関する具体的な言及を控えてきた。6月FOMC後の記者会見では足下のインフレリスク、及び(利上げの可能性が浮上する)今後の金融政策スタンスをどう考えるかの手掛かりが示されるだろう。特に利上げの可能性を視野に入れるなど「タカ派的」にふるまうのか、或いは(利下げを求める)トランプ大統領の意向をくみ「ハト派的」なスタンスを示すのかが注目される。

また、ウォーシュ議長のこれまでの主張を踏まえ、下記に関する具体的な言及も焦点となる。

-

AIの経済的影響:ウォーシュ議長は従来からAI普及による生産性革命がディスインフレ圧力となることを指摘してきた。一方、複数のFOMCメンバーはAIによる供給力の向上よりも、旺盛な需要がインフレや中立金利を押し上げる可能性に言及しており、AI普及と金融政策への影響は見方がわかれている。ウォーシュ議長はFRBスタッフに対して「AIの経済的影響と金融政策への帰結」の調査を指示する可能性がある。

-

インフレ指標の見直し:ウォーシュ議長は(食品・エネルギーを除く)コアPCEインフレ率よりもトリム(刈り込み)平均や中央値を重視するほか、ビックデータを活用しながらより精緻なインフレ指標を確立する考えを示している。ウォーシュ氏はFRB議長として、インフレ指標の改善に向けたプロジェクトをFRB内に発足させるかもしれない。

-

コミュニケーション手法:ウォーシュ議長は市場とのコミュニケーションのあり方を見直す方針を示しており、具体的にどのように改革を進めるかが注目される。前述したドットチャートを含む「四半期経済見通し(SEP)」の見直しに加えて、同氏は「あまりに多くのFRB当局者が望ましい金利水準に言及している」と述べるなど、FOMC参加者の積極的な対外発信を好ましく思っていない。このほか、議長によるFOMC後の記者会見の在り方や、FOMCの開催回数などに関しても見直しの対象となるかもしれない。

-

バランスシート縮小:ウォーシュ議長はFRBの国債保有が「金融資産を持つ層に恩恵をもたらす」と否定的な見解を示し、危機時以外にこうした手段を用いる必要性を否定している。とはいえ、実際にバランスシート(BS)を縮小するうえでは「綿密に計画され」行われるべきと強調しており、財務長官と調整する必要性(財務省との新たなアコード締結)にも言及している。6月FOMCではBS縮小に向けた検討を開始する可能性がある。

ウォーシュ議長は様々な政策転換を掲げており、初会合である6月FOMCはその本気度と改革スピードの試金石となろう。

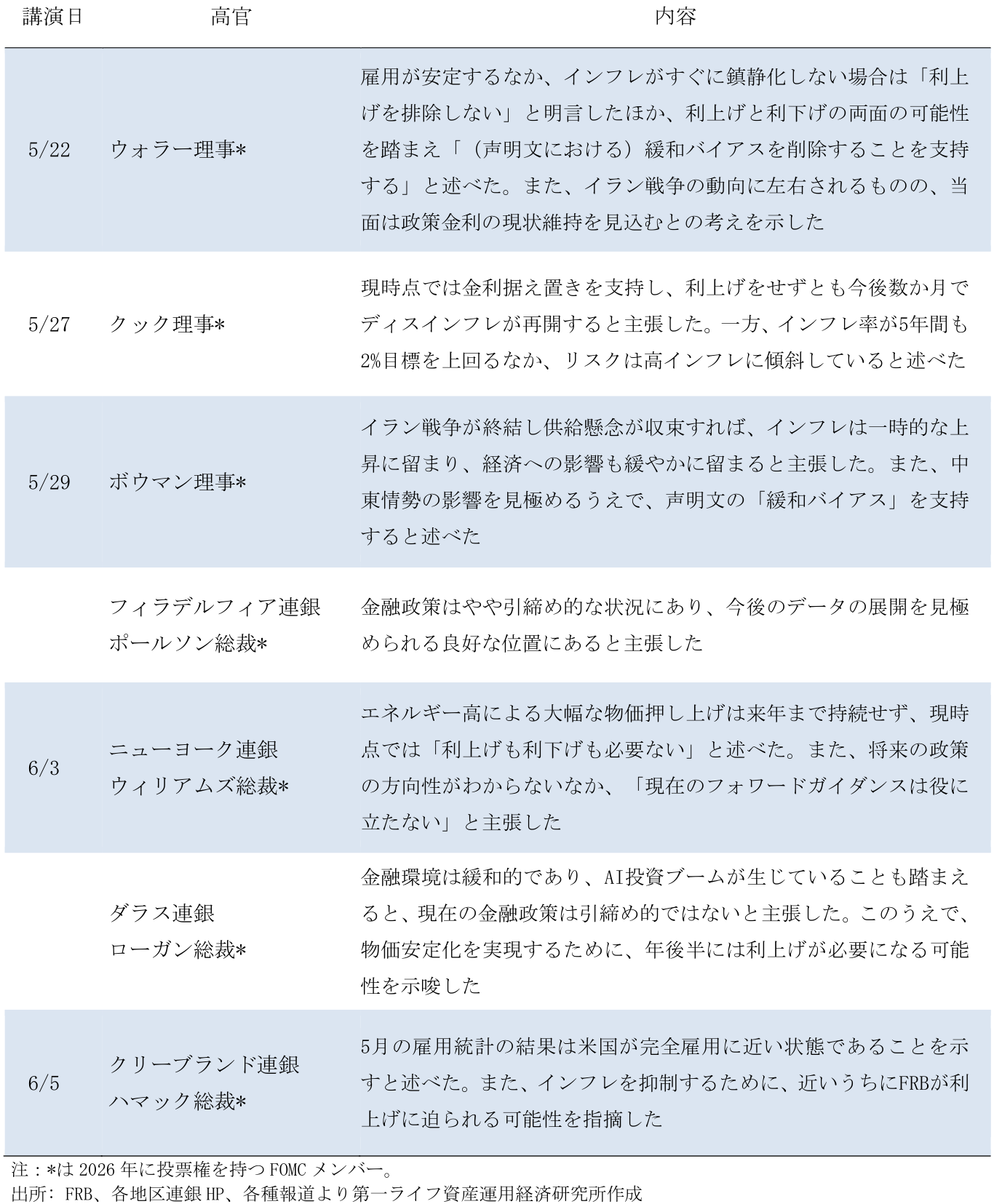

FRB高官発言

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析