- Flash Insights

-

2026.06.12

資産形成

社会保障・保険・年金

FIFAワールドカップ2026出場国の資産形成(1)オランダ

~トータルフットボールの国を支える国・企業・個人の“トータル年金制度”~

鄭 美沙

1. 家計資産残高

日本時間6月12日、FIFAワールドカップ2026がアメリカ、カナダ、メキシコで開幕した。本大会には、史上最多となる48カ国が出場する。本稿では、6月15日(日本時間)に日本が初戦で対戦するオランダの資産形成制度を概観する。オランダは、2026年4月時点のFIFAランキングにおいて7位、ワールドカップでは過去3回の準優勝経験を持つ強豪国である。

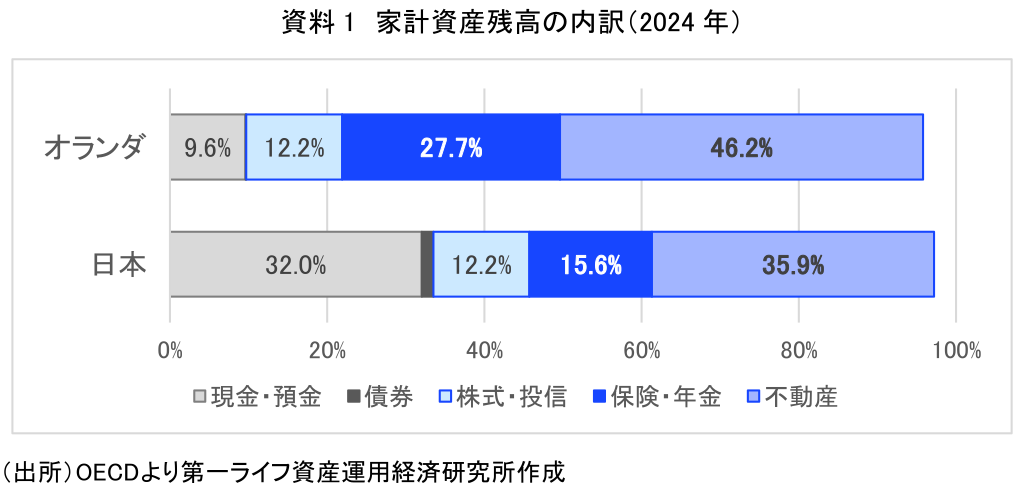

オランダの家計資産残高を日本と比較すると、不動産と年金・保険のシェアが高い(資料1)。オランダは「持ち家」志向が強く、政府も住宅保有促進を進めてきたため、不動産が半分近いシェアを占めている。また、年金・保険も約4分の1を占めており、日本よりも高い割合となっている。

2. 年金制度の概要

オランダの年金制度の評価は高い。世界各国の年金制度の十分性、持続性、健全性を評価するマーサー・CFA協会による「グローバル年金指数(2025年)」において、オランダは首位となっており、年金大国といえる。

オランダの年金制度は、国・企業・個人による3階層で成り立っている。1階部分は、賦課方式の老齢年金(AOW)である。原則として、オランダ国内の居住者あるいは就労者が対象となる。財源は社会保険料だが、給付額を下回る分は一般財源(税財源)から繰り入れられる。近年は、高齢化の進展により一般財源の負担が増えており、2024年には給付費の約55%が一般財源によって賄われた(CBS、2025)。受給開始年齢は段階的に引き上げられており、2024年以降は67歳に設定されている。今後も、平均寿命の伸びに応じてさらなる引き上げが見込まれる。

2階部分は、職域年金となる。労働協約により、多くの企業で加入が義務付けられており、全労働者の90%以上が職域年金に加入しているとみられる(星野・田中等、2025)。保険料負担は労使折半が一般的である。職域年金の資産残高は対GDPで150%を超えており、老齢年金(AOW)とともに老後保障の中核的制度となっている。一方で、大きな年金改革も進んでいる。2026年以降、従来の確定給付型を中心とした制度から、確定拠出型として個人ごとの運用成果を反映する仕組みへ順次移行する予定である。背景には、現役世代の減少により、確定給付型の維持が困難になっていることなどがある。

3階部分は個人年金である。保険会社などが提供する個人年金保険に加入し、一定の条件を満たす場合には、掛金が所得控除の対象となるなどの税制優遇が設けられている。

このようにオランダの年金制度は、ベースとなる公的年金とそれを補完する強固な職域年金、そして追加的に備えるための個人年金の3本柱で成り立っている。日本も同様に3階建ての年金制度ではあるが、オランダの方がそれぞれ相互補完的に機能している。そのため、制度全体の一体性があり、国際的にも高く評価されていると考えられる。オランダといえば、選手全員が攻守に参加する「トータルフットボール」の発祥の地である。年金制度においても、国・企業・個人が一体となって老後を支える「トータル年金制度」といえる。

3. CFK~プロサッカー選手を支える資産形成度~

サッカー大国オランダの特徴的な資産形成制度として、プロサッカー選手を対象としたCFK(Contractspelers Fonds KNVB:オランダサッカー協会プロ契約選手基金)というものがある。これは、プロサッカー選手が現役中に給与の一部を積み立て、引退後はその積立資産を原資として月額給付を受ける制度である。老後保障を目的とする年金制度とは異なり、次のキャリアに向けた準備期間を経済的にサポートする制度である。受給額や受給期間は個人によって異なる。掛金は税引前所得から拠出され、所得税や社会保険料の負担が軽減されるなど税制優遇措置が講じられている。

CFKは、1972年にプロサッカー選手を対象として創設され、2016年にプロ自転車競技選手にも対象が拡大された。サッカー選手は30歳代で引退するケースが多く、一般的な職業人と比べて職業寿命が短い。そのため、現役時代に強制的に資産を積み立てることで、引退後の生活の安定や再就職、資格取得などを通じた次のキャリアへの移行を支援する仕組みとなっている。こうした現役時代から引退後までを視野に入れた支援体制が、オランダがサッカー大国で居続けることを支えているのかもしれない。

【参考文献】

-

年金シニアプラン総合研究機構(2020)「各国の年金制度 オランダ」

-

星野卓也・鄭美沙・前田和馬・田中理・阿原健一郎(2026)「世界で進む「貯蓄から投資へ」~背景にある3つの共通因子と主要各国の動向~」

-

CFK (参照日2026年6月9日)

-

Centraal Bureau voor de Statistiek(CBS、オランダ中央統計局)(2025)“AOW voor het eerst meer dan de helft bekostigd uit belastinggeld”

-

Mercer and CFA Institute (2025) “Mercer CFA Institute Global Pension Index 2025”

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

「成長投資を促進するための金融戦略」が示す家計の安定的な資産形成の促進 ~政策の重心はNISA拡充からDC制度改善へ~

運用戦略・運用商品

鄭 美沙

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙