- Research Report

-

2026.06.23

運用戦略・運用商品

金融市場

企業

規制改革

資産形成・資産運用

一般投資家にも企業の構造改革への投資機会を

~増加するMBOへの対応 その2~

重原 正明

- 要旨

-

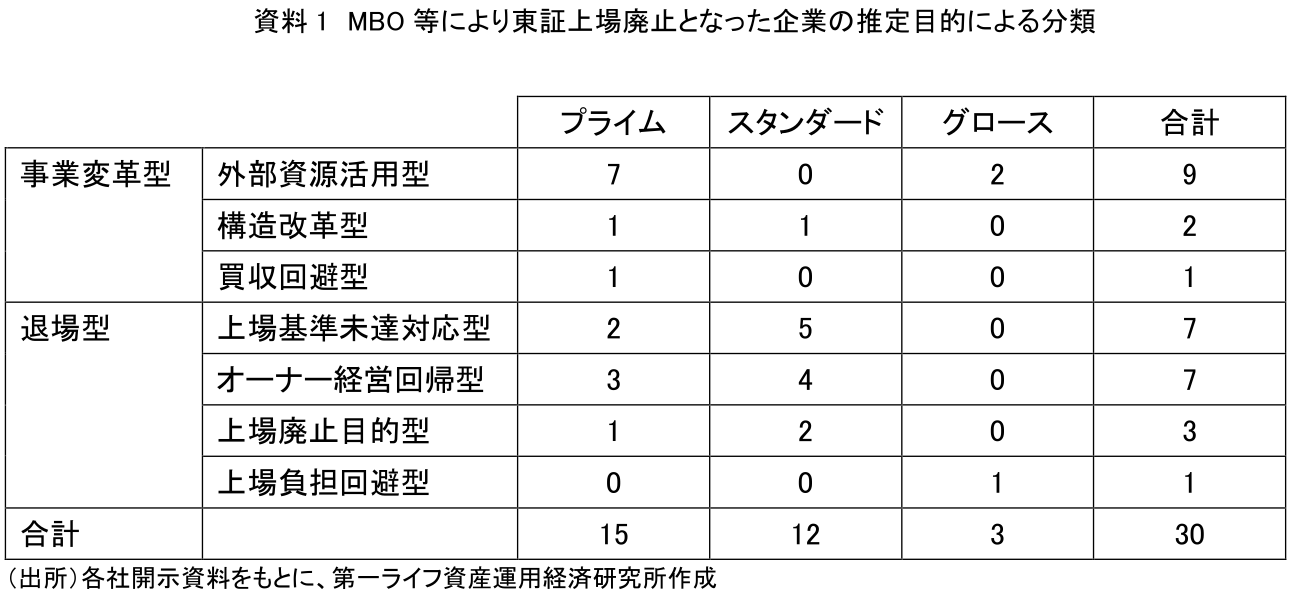

- 経営者による買収(MBO)が市場に及ぼす影響を検討するため、MBOおよびこれに類する手続により東京証券取引所(東証)において上場廃止となった30銘柄を対象として、開示資料に基づきその内容を調査し、類型化を行った。

- MBO実施企業は、大まかに「事業の構造改革を行うことが主目的と考えられる企業」と「株式市場から退出することが主目的と考えられる企業」に分けられる。前者では外部ファンドの経営参加等により外部経営資源を導入しようという企業が多く、後者では上場基準に抵触している企業と、上場の意義が薄く同族経営に回帰しようという企業の2種類にほぼ分かれる。

- MBO実施企業、特に上場基準に抵触している企業については、東証改革の目的に沿った市場退出が行われていると考えられる。一方、構造改革を行おうとすると市場から一旦退出しなければいけないという事実は、企業の資金調達の面からも、多様な投資機会を享受したいという投資家の立場からも、問題と言える。利益相反など透明性の面からも懸念が示されている。

- このような問題の解消のために、企業の構造改革の資金といった、長期的な視点で企業を見る公開市場の開設を提案する。構造改革のための資金を、より透明性のある市場に取り込むことで、一般投資家にも構造改革の成果を享受する道が開け、日本の資本市場がより豊かになることが期待できよう。

- またMBO実施の理由として「所有と経営の一致」を掲げる企業もみられた。これは伊藤レポートが指摘する「ダブルスタンダード経営」からの脱却を図り、中長期的な企業価値の向上を目指す経営姿勢を反映したものと考えられる。近年のMBOの増加は、企業経営において短期的な業績追求と長期的な企業価値向上との在り方を改めて問い直す必要性を示唆しているのかもしれない。

- 目次

1. はじめに

東京証券取引所(東証)上場企業で経営陣による企業の買収(Management Buy-Out, MBO)が行われることが増えている。中には名の知れた企業もある。前編(重原(2026))では投資家の視点から、MBOの手続きと投資家の対応方法について解説した。

本レポートでは、資本市場全体の発展という観点から、MBOの増加が市場全体にどのような影響を与えているかについて考察する。まずMBO実施企業がどのような理由でMBOを行ったかについて、企業自身の開示資料をもとに分析し、MBO実施企業を類型化する。そのうえで、増加するMBOが市場にどのような影響を与えているかについて考察し、最後に問題と考えられる点に関して改善のための提案を行う。

なお、東証の定義ではMBOは公開買付け(TOB)を伴うものとされている(東京証券取引所(2025))が、本レポートではTOBは行わず、株式併合等による少数株主の排除手続き(スクイーズアウト)のみにより経営者側が株式を取得し上場廃止となった3銘柄についても、MBOに準じるものとして分析に加える。MBOおよびMBOに準じる手続き(以下「MBO等」とする)により2025年(1月~12月)に東証3市場(プライム、スタンダード、グロース)を上場廃止になった企業は30銘柄である。

2. MBO等の推定目的による分類

MBO等による2025年東証上場廃止30社(銘柄)について、各社の「MBOの実施及び応募の推奨に関するお知らせ」等の開示資料に基づき、MBO等の主たる目的を推定し、対象企業を分類した。

主たる目的は、企業の事業の変革のためという「事業変革型」と、株式公開をやめ非公開化すること自体が主な目的と考えられる「退場型」に大きく分けられると考えられる。

「事業変革型」は、資本参加する外部ファンド等が持つ経営ノウハウや人材・ネットワーク等を活用する「外部資源活用型」と、外部資源は導入せずまた元々オーナー企業でもないが構造改革のためにMBO等を行う「構造改革型」が主となる。

一方、「退場型」は、東証の上場維持基準に抵触している「上場基準未達対応型」、元々経営者側が1/3以上の株式を保有している(注1)が、MBOを行ってオーナー色を明確にする「オーナー企業回帰型」が主となる。元々経営者側が50%の株式を持っており強力な経営権を持っているのにMBOを行う「上場廃止目的型」も存在するが、その数は少ない。買収回避型と上場負担回避型については注記を参照されたい(注2)(注3)。

具体的な分類ごとの社数を、資料1に示す。市場別にみると、プライム市場とグロース市場では事業変革型の方が退場型よりやや多いが、スタンダード市場ではほとんどが退場型となっている。上場基準の厳格化(注4)など東証改革の影響が、プライムの要件を満たせずスタンダード市場で上場を維持した企業に、特に影響を与えつつあるものと言えよう。

3. MBO等と東証改革

前章でのMBO等の理由その他の実態把握を受け、本章では増加するMBO等と東証改革の関係について考察する。

東証は2022年4月の市場再編と上場維持基準の厳格化、2023年3月31日に「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」を上場企業に向けて発出するなど、市場改革を進めている。その目的について、東証は「中長期的な企業価値向上を後押しすること」であり、そのための「資本コストや株価を意識した経営の推進」であるとしている(注5)。

東証改革の背景には、伊藤レポート(伊藤(2014))があるとされる。同レポートでは資金の拠出者から、資金を最終的に事業活動に使う企業に至るまでの経路及び各機能のつながりのことを「インベストメント・チェーン」と呼び、「全体最適志向のインベストメント・チェーン変革」をメッセージの1つとしている。この観点からすると、資本効率を上げられない企業がMBOにより市場から退場していくことは、伊藤レポートの目指す方向性に沿ったものであり、(直接の目的ではないとしても)東証改革の目的に沿った動きと言っていいであろう。

以前の「ステータスとしての上場企業」の地位が徐々に失われつつあるように思われる現在、株式発行などによる資金調達(エクイティ・ファイナンス)を必要としない企業が、市場から撤退するのは、市場本来の機能に見合った動きと言えよう。

一方で、「中長期的な企業価値向上」という観点からは、MBO等の増加は東証改革の効果に疑問を投げかける面もある。

MBO等実施企業の「MBOの実施及び応募の推奨に関するお知らせ」などの開示資料に、経営者(買収者)側の意見として多く記載される文言に次のようなものがある。

(中長期的な企業価値向上のための事業構造の変革により)「利益水準の低下やキャッシュ・フローの悪化等、一時的に当社グループの財務状況や業績を悪化させるリスクがあり、当社グループが期待される利益を生み出すことが一時的に困難となる可能性も否定できないと考えている」

「中長期的な成長を優先する意思決定を行った結果、資本市場から十分な評価を得ることができず、当社株式の株価の下落が生じ、既存株主の利益を損なう可能性もあるため、当社が上場を維持したままこれらの施策を実施することは困難である」

簡単にまとめると、長期的な企業価値向上につながる施策を行うことで、一時的に財務状況が悪化する。このことは資本市場から評価されず、株価の下落を招く可能性があるので、MBOにより上場を廃止する、という意見である。

実際に配当・自社株買いなどの金銭的な株主還元が重視されがちな市場の現状を見ると、このような指摘には一定の説得力がある。これは「中長期的な企業価値の向上を後押しする」という東証改革の本来の目的とは反するものとも見える(注6)。

もちろん、MBO等により一旦市場から退出して構造改革を行った上で再上場する企業もあり、その場合は全体として「中長期的な企業価値の向上」が図られたことになる。また経営者の示す構造改革提案が成功するか、そもそも現実的なものかどうか、といった点にも注意は払われなければならない。

ただ、そのように考えてもなお、一般投資家の投資機会の損失および利益分配の観点から検討すべき課題が存在する。この点については次章で考察する。

4. MBO等・構造改革により得られる企業価値の配分問題

構造改革を目的とするMBO等において、構造改革後は企業価値の増大が見込まれることになるが、その増大する企業価値は、次の2者間で分配されることになる。

a. 株式買い取り等の際にプレミアムを受け取る少数株主

b. MBO等後の株主である経営陣およびMBO等に参加したファンド

重原(2026)に述べた通り、少数株主に株式の対価として支払われる金額は、将来の業績向上等を考慮した、時価よりも高い株価で計算した金額となる。時価よりも高い部分(プレミアム)は、いわば業績向上分の先取り部分と考えられる。

一方で、業績向上による企業価値の向上は不確実であり、成功した場合の効果も正確に見積もるのは難しい。業績向上のための構造改革を行うのはMBO等後の株主(経営陣および外部ファンド)であり、その成果の少なくとも一部は彼らに属するべきであろう。

a.とb.の2者間で、企業価値向上の成果をどのように分配するかについては議論があり、以前はMBO等後の株主にすべて分配されるべきとの論もあったが、最近では両者で分配すべきとの論が多いようである。構造改革のための基盤となる無形資産(従業員、知的財産等)の形成に一般株主も貢献してきたことを考えれば、その分に対する分配を一般株主が受けることは納得できる。またTOBを行う場合は、現実にMBOのためのTOBを成立させなければならない、という事情もある。

ただし、客観的な分配の基準を作るのは難しい。実際には市場の構造改革に関する期待感を反映できる、TOBが成立する見込みの買取価格等が目安となるのだろうが、計算方法には幅があり、実際の手続きでは経営者(買収者)側と企業側(特別委員会)とでの交渉に何回ものやりとりを行う例が多い。

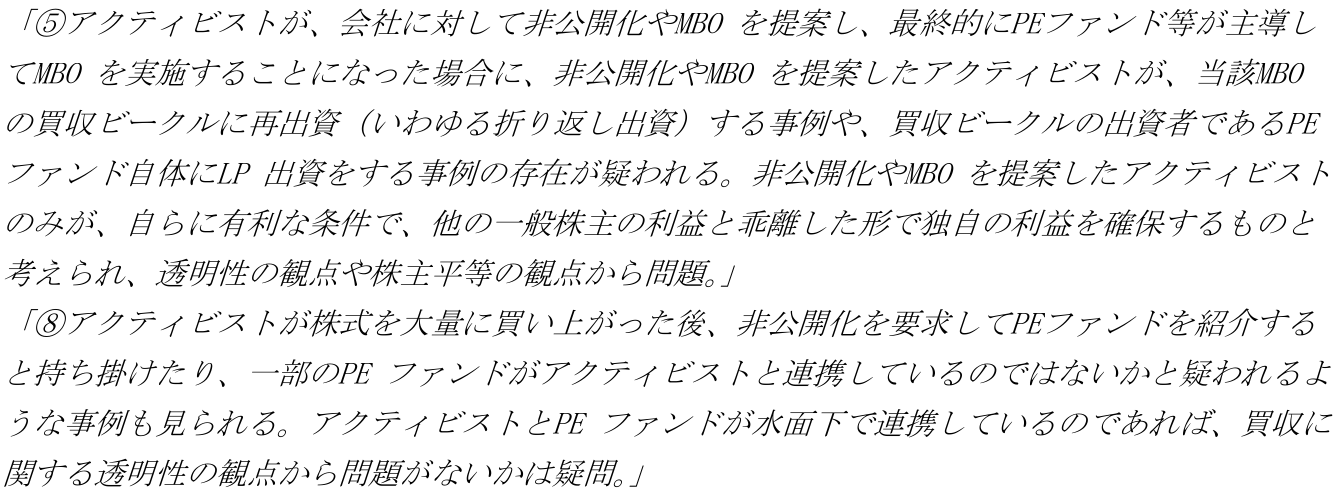

さらに、価格設定においては利益相反の問題も留意すべき点である。経済産業省の「公正な買収の在り方に関する研究会」では、研究会の中で問題提起のあった事項をまとめているが(公正な買収の在り方に関する研究会(2026))、その中に以下の2点がある(議論途中の資料であることに留意されたい)。

ここで、アクティビストとは「物言う株主」とも呼ばれ、株主としての権利を積極的に行使して企業に影響力をおよぼそうとする投資家のこと、PEファンド(Private Equity Fund)とは未上場企業や非公開化企業へ投資するファンドのこと、LP(Limited Partner)出資とは、ベンチャー・キャピタルなどを通して有限責任の立場で出資を行うことである。

2つの事例とも、大まかに言えば、ある企業の株式を買い上げた「物言う株主」がファンドと組んで、MBO等を含む株式非公開化を、自分の有利になるように行っている可能性について、透明性等の観点から懸念を示すものである。重原(2026)で述べた通り、実際に成立するMBO等においては経営者側と企業側の交渉が行われるなど、買収価格の公正性・透明性を担保する努力がなされており、少数株主の株式の価値が損なわれる可能性は限定的と考えられるが、構造改革後の企業価値増大分の分配という意味では疑問が残る。

そしてもう一つ、根本的なことは、企業の構造改革に一般投資家が参加することが難しいということである。もちろん企業が構造改革を行う際に債券やプライベート・エクイティ、(規模によっては)クラウドファンディング(注7)等より資金調達することはあると思われるが、市場という経営を監視する目は失われ、ごく限られた関係者により構造改革が行われることになる。そして一般投資家が、非公開化企業の長期視点からの企業価値向上に市場参加者として資本を提供する機会は、限定的である。長期視点での投資を行い、それに見合う利益を得ようとしても、そのような利益を得る手段は少なく、オーナー経営者を除けば、プライベート・エクイティ・ファンド等の限られた投資家がそれらの利益を独占することとなる。

MBO等実施企業が記す「中長期的な成長を優先する意思決定を行った結果、資本市場から十分な評価を得ることができず、」という今の市場の姿は、伊藤レポートの「8%を上回るROE(自己資本利益率)」(注8)という数値のインパクト、単年度会計制度の影響など、様々な要因が考えられるが、長期的な視点で利益を得るための投資資産が市場に少ないことも、原因の1つではないだろうか。

また、構造改革に取り組む企業を市場の目から遠ざけるのではなく、市場の中に取り込むことによって、先に「公正な買収の在り方に関する研究会」が挙げたような利益相反の問題の解決にもつながるのではないだろうか。

以上の観点から、次章では構造改革に取り組む企業を市場に残すための方策を提案する。

5. 構造改革に取り組む企業が活用できる資本市場を

これまで述べてきた通り、MBO等の増加は、一般投資家の投資機会の減少や市場の多様性の低下につながる可能性がある。この原因として、企業が長期的な企業価値向上を目指すために、一時市場から退出しなければいけない、という問題がある。

この問題を解消するために、構造改革中の企業を集めた市場を創設することを、本稿では提案する。この市場は短期利益を追求しない市場であり、年次報告に加えて、中期的な経営改善計画の策定と、その進捗に関する毎年のモニタリングを行うことを上場の条件とする。経営改善計画が大幅に達成できない場合にはその時点で上場廃止とする。

経営改善計画は企業の個別性が強いことから、この市場に関する指数の算出は行わない。また株主配当や自社株買いといった金銭による株主還元には、資本を毀損しないよう財務状況に応じた制限を付ける(あるいは、基本的に行わないものとする)。

市場に参加する投資家は長期負債に対応した投資をする年金基金等の機関投資家を主体とするが、適切な販売規制を前提に、意思と能力と意欲のある一般個人投資家の参加も拒まないものとする(注9)。取引は高頻度取引(HFT, High Frequency Trading)の対象とはせず、1時間1回、あるいは1日2回程度取引を行うことにしても良いのではないか(注10)。また経営改善計画の進捗に関する開示と説明をしっかり行うことを前提に、収益予想や四半期開示などを簡略化あるいは免除してもいいかもしれない。

このような市場があれば、2025年のMBO等による東証上場廃止企業の約3分の2を占める「事業変革型」の各類型および「オーナー企業回帰型」の企業は、MBOではなくこの市場での上場を続けるかもしれない(注11)。MBOではなく新市場を選んだ企業の少数株主は、投資機会を失うことなく、株主総会での対話などを通して企業の構造改革の進捗状況を監視でき、株主配当等としてその報酬を受けることができる。企業は引き続き公衆の監視を受けることで、利益相反など閉じた経営の弊害を回避することができる。また、経営改善計画に重きをおいた情報提供に移行することで、ROEに代表される短期的な経営指標のみによる投資判断に一定の歯止めがかかることが期待される。

このような株式市場は海外にはすでに例がある。長期利益重視という点で本稿の提案に一番近いと考えられるのが、米国のLong Term Stock Exchange(LTSE)である。LTSEは2019年5月に米国証券取引委員会(SEC)の認可を受け、2020年9月に取引を開始した証券市場で、5つの項目(関係者、経営戦略、役員報酬、企業統治、投資家)において長期的視点を持つことを上場の基準としている(注12)。LTSEを含め多くの長期性重視の海外市場が、若いスタートアップ企業対象か、そうでなくてもスタートアップ企業が上場している例が多いように見えるが、既存企業の構造改革の際にも活用できる仕組みと考えられる(注13)。

東証改革は上場企業(特にプライム市場の企業)の質を高めることに成功しつつあるように見えるが、質の高い企業だけがエクイティ・ファイナンスを必要とするわけではない。問題があり、構造改革が必要な企業にもエクイティ・ファイナンスは有効である。そのようなエクイティ・ファイナンスの場があることが、日本の株式市場をより豊かにすると考える。

6. 伊藤レポートの「ダブルスタンダード経営」論と「所有と経営の一致」

伊藤レポートには、次のような記述がある(注14)。

伊藤レポートでは、1990年代以降、日本企業の収益性が急速に低下するに伴い、この「ダブルスタンダード」が資本市場に見透かされるとともに、経営者側に資本効率や企業価値向上という視点の欠如ないし希薄化をもたらした要因となった、と記している。

伊藤レポートが書かれてから多くの改革が行われ、ROE等の重要性は普及したように見える。しかし、例えば2025年3月期決算の上場企業の配当見通しが18兆円と4年連続で過去最高となる見通しとなったこと(日経(2025))、上場企業における自社株買いの金額が2024年に2004年以来の最高額を達成したこと(河瀬(2025)、注15)、多くの資産運用会社で配当性向の高い日本株式を集めたファンドが組成されていること等を踏まえると、「ややもすれば短期志向の資本市場」という点については、依然として放置されている部分があるように思われる。

MBOを行う企業の一部は、開示資料に記すMBOの理由の中に「所有と経営を一体化させ」ることが必要、等と記している。一瞬「株式会社は所有と経営の分離のためにあるのではなかったか」と考えたが、伊藤レポートで記しているようなダブルスタンダードを、長期的な視点のほうに統一することを言っているのだとすると納得がいく。

MBOの増加が示唆するものは、単純な企業の新陳代謝やオーナー企業の市場からの退出にとどまらない。むしろそれは、企業が構造改革を遂行するうえで必要となるファイナンスの手段として、現在の株式市場が少なくとも十分に機能しにくい側面を有していることをも示している。長期的な企業価値向上の果実を一般投資家も享受し得る市場を実現するためには、一般投資家を含むすべての市場関係者が、真に長期的な企業価値向上を促すための方策について、改めて検討を深める必要があるのではないだろうか。

【注釈】

-

1/3以上の株式を保有していれば、株主総会で特別決議を必要とする大規模な事業の変革については否決することができ、経営の大きな方向については実質的な権限を持つと言える。

-

「買収回避型」に分類した企業は貨物輸送用の特殊なコンテナを使用した輸送サービスを主な業務とする。業務提携先から買収の打診を受け、社内で検討した結果MBOを実施した。同社の「MBOの実施及び応募の推奨に関するお知らせ」には、新事業を牽引できる現経営者の下で独立経営を維持する方が、株主利益をより確保するためには望ましいと考えた、という趣旨の記述に留まり、具体的な説明は限定的である。しかし、同文書にはコンテナの検査・洗浄の拠点確保の必要性や規格の取得に関する投資の必要性が繰り返し記されていることから考えると、業務の独自性を踏まえた経営の必要性を経営者が重要視していたことが、被買収ではなくMBOの道を選ぶもとになったものと推察される。

-

「上場負担回避型」に分類した企業は建築等のデザインを業務としている。今後の事業戦略の実施過程で一時的な利益の減少が生じることをMBOの理由としている点は他社と同じだが、それに加えて、有価証券報告書やコーポレート・ガバナンスに関する報告書等を通じた開示対応の増加を挙げている。具体的には、対応事項増加により、上場維持のため必要な人的・金銭的コストの負担が増加傾向にあって、経営推進上の大きな負担となる可能性も否定できないという経営者の見解を「MBOの実施及び応募の推奨に関するお知らせ」に示している。MBOで企業の所有者となる代表取締役の創業者は企業の中心的なデザイナー(プレイング・マネジャー)でもあるようで、その負担を上場廃止により減らすという意図もあったのではないかとも推察される。

-

調査対象となった、上場基準未達対応型のMBO実施企業で見ると、1社を除き流通株式時価総額(スタンダード市場で10億円以上)の基準に抵触している。残る1社は流通株式比率に抵触しているが、経営者一族で72.05%の株式を保有しており、「上場廃止目的型」に分類することもできるかと思われる。

-

東京証券取引所(2025a)参照。

-

自社株買いは基本的には資本(ROE算定上の分母)を減らしてROEを向上させる「分母政策」である。分母政策は即効性があるが縮小再生産に陥る危険性があり、長期的な企業価値向上のためにはリターンを増やす「分子政策」が重要である。重原(2025)参照。ただし河瀬(2025)では自社株買いの規模が株主資本に対して2~4%程度に留まることから、ROEの改善が企業の自社株買いの動機となっているかは疑わしいとしている。

-

クラウドファンディングについては、重原(2022)参照。

-

伊藤レポートでは、機関投資家が日本株に対して求める資本コストは国内・海外の投資家ともかなりのばらつきがあることを示している。また、企業の質的な情報が資本コストの水準に影響するため、投資家と対話し理解を促すことが資本コストの低下へとつながるという意識を持つことが重要とも記している。ROE8%超という目標は、5~8%の間を求める資本コストとする投資家が日本の投資家で75%、海外の投資家で80%を占めることを踏まえ、ROEが8%を超えれば約9割のグローバル投資家が想定する資本コストを上回ることになる、ということで提唱されたものである。ただし上記伊藤レポートの機関投資家に対する調査は2012年に行われたものであることには注意が必要である。

-

現在でも、流動性が少なく長期の投資を前提とした不動産小口化商品や投資型クラウドファンディング等に個人投資家の一部が投資していることを考えると、このような市場への投資を行う、意欲と知識と能力のある個人投資家は一定数存在するものと考えられる。

-

取引が少ないことによる取引価格の信頼性に関する問題に関しては、例えば未上場株式等の私設取引システム(PTS)で行われているような、PTS運営会員による価格情報(約定価格、最終気配等)の提供義務に準じた制度により対応することも考えられる。日証協(2023)第9条および第9条の2参照。

-

オーナー企業回帰型の企業は株式の半数以上を経営者以外の少数株主が保有している企業であり、短期的な利益を過度に求められないで上場が続けられるのであれば、借金等の負担を負ってまでMBOを行おうとはしない可能性もあると考えられる。

-

LTSEについては機会があれば別稿にて紹介したい。

-

日本でも個人投資家に対し非上場株式への投資機会を広げる動きが出ているが、スタートアップへの資金供給という文脈で語られている。日経(2026)、日経マネー(2025)参照。

-

伊藤(2014)p.1 「『ダブルスタンダード』経営の限界と『日本型短期主義』経営への懸念」参照。

-

この金額は企業自身による自社株買いの金額であり、資産管理会社を通して株を買い付けるMBOの株式買付金額は含まれていないことに留意されたい。

【参考文献】

-

伊藤邦雄(2014)伊藤邦雄(座長)「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト(伊藤レポート)最終報告書」2014年8月

-

河瀬宏則(2025)「わが国上場企業による自社株買い行動の時系列的変化:2004~2024年の単変量分析」福岡大学商学論叢 第70巻第2号(2025年9月)

-

公正な買収の在り方に関する研究会(2026)第11回 公正な買収の在り方に関する研究会(2026年6月2日) 資料6「公正な買収の在り方に関する研究会において問題提起があった事項(原案)」経済産業省Webサイト

-

重原正明(2026)「持っている株がMBOに?さあ、どうする~増加するMBOへの対応 その1~」

-

重原正明(2025)第一生命経済研レポート2025年6月号「ここが知りたい『生産性を上げる3つの方法―分母分子ともう1つ』」

-

重原正明(2022)第一生命経済研レポート 2022年9月号「注目のキーワード『クラウドファンディング』」

-

東京証券取引所(2025)「有価証券上場規程(東京証券取引所)」第441条(2025年12月8日改定)

-

東京証券取引所(2025a)東証マネ部133「東証市場改革ってどんなもの?その中身をまとめてみた」2025年10月7日

-

日経(2026)日本経済新聞「非上場株取引、個人に門戸 中小企業役員らの参入へ金融庁が要件緩和」2026年5月18日朝刊 p.1

-

日経(2025)日本経済新聞「企業配当、今期最高の18兆円 NISA通じ個人恩恵 資本効率改善へ還元」2025年1月30日付朝刊 p.1

-

日経マネー(2025)日経マネー「日本を救う有望投資商品 ③未上場企業への投資 個人へも門戸開く」2025年2月号

-

日証協(2023)日本証券業協会「私設取引システムにおける非上場有価証券の取引等に関する規則」2023年6月30日

-

日本取引所グループ(2026)「上場廃止銘柄一覧」2025年・2026年(2026年5月25日閲覧)

-

MBO等による2025年東証上場廃止各社「MBOの実施及び応募の推奨に関するお知らせ」他各社開示資料

重原 正明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 重原 正明

しげはら まさあき

-

政策調査部 シニア研究員

専⾨分野: 社会保障・保険・年金、リスク管理・保険数理、会計・開示

執筆者の最近のレポート

-

米国の老後資産取り崩し法を試してみた ~4%ルールは本当に役に立つのか~

デキュムレーション

重原 正明

-

米国の老後資金は、貯めて、増やして、取り崩す ~米国の資産運用に関する税制優遇制度(401(k)、IRAなど)の概要~

資産形成

重原 正明

-

FIFAワールドカップ2026出場国の資産形成(6) カーボベルデ ~観光収入と海外居住者の送金を活用したインフラ・社会保障整備~

社会保障・保険・年金

重原 正明

-

【1分解説】リスク分散効果とは?

運用戦略・運用商品

重原 正明

-

FIFAワールドカップ2026出場国の資産形成(4)モロッコ ~アフリカの星はサッカーも社会保障も堅守速攻?~

社会保障・保険・年金

重原 正明