- Research Report

-

2026.06.08

資本市場

金融リテラシー・金融経済教育

マネー

資産形成・資産運用

持っている株がMBOに?さあ、どうする

~増加するMBOへの対応 その1~

重原 正明

- 要旨

-

- 2025年に経営者による買収(MBO)により東京証券取引所(以下、東証)で上場廃止になった銘柄は26銘柄と、増加傾向の昨年までと比べてさらに多くなった。

- MBOとは経営者が自社株式を取得し、上場企業の場合非上場化して、株主構成を限定する手続きである。MBOの定義にはさまざまなものが存在するが、東証の定義では株式公開買付け(TOB)を含むものとされている。また、第三者の資本参加があっても経営者の意思に基づく等の条件を満たせばMBOとされる。

- 典型的な上場企業のMBOの手続きとしては、まずMBOを行うことについて経営者側と会社側が合意すると、経営者側からTOBの実施の開示、会社側からMBO(TOB)への応募推奨の意見書の開示が行われる。その後TOBが成立すると、株主総会で大規模な株式併合を決議するなどの手法により、残った少数株主の排除(スクイーズ・アウト)が行われ、その後上場廃止となる。ただし、MBOに対し対抗的に第三者のTOBが行われた場合などは、手続きが複雑・長期化する。

- 上場企業でMBOが行われると、その会社の株式は最終的に上場廃止になり、一部の株主のみが株を保有することになる。そのため手続きのいくつかの段階で、少数株主には換金の手段が与えられる。

- MBOが発表された会社の株式を一般の株主が現金化する手段としては、市場での売却の他にTOB応募とスクイーズ・アウトの際の現金給付がある。TOBの価格はDCF法、市場株価法、類似会社比較法などが基準となって決められるが、将来の業績改善等を見込んで現在の市場価格よりプレミアムがついた高い価格が設定されることが一般的である。MBOが発表された以降は株主配当や株主優待は一般的になくなることを考えると、適当なタイミングをみて市場で売却することが有力な選択肢となろう。

- MBOは、将来の業績改善見込を盛り込んだ価格で株式を売却できるという点では、投資家に利益をもたらす。資産価値の毀損リスクは一般的には大きくないと考えられるが、将来的な投資機会を失う点には注意が必要である。

1. はじめに

東証上場維持基準の厳格化、開示事項の増加などにより、株式会社で、経営陣による会社の買収(Management Buy-Out, MBO)が増加している。2025年(1~12月)に、東証3市場(プライム、スタンダード、グロース)でMBOにより上場廃止となった銘柄は26銘柄に及ぶ。中には名の知れた企業もある。

最近はMBOによる上場廃止は増加傾向にあったが、それでも2024年までは(資料によって数値が異なるが)20銘柄は超えていなかったと思われる。一方2026年についてみると、2026年5月25日時点ですでに12社について、MBOによる年内上場廃止が決まっており、ハイペースのMBO実施は続いている。

このMBOについて、2編のレポートにより解説を行う。本レポートでは投資家の視点から、MBOの手続きの解説と、持ち株がMBOの対象になった際の対応の考え方について述べる。後編のレポートではMBOの行われる理由を分析した上で、株式市場への影響や考えられる対策について考察する予定である。

2. MBOの定義

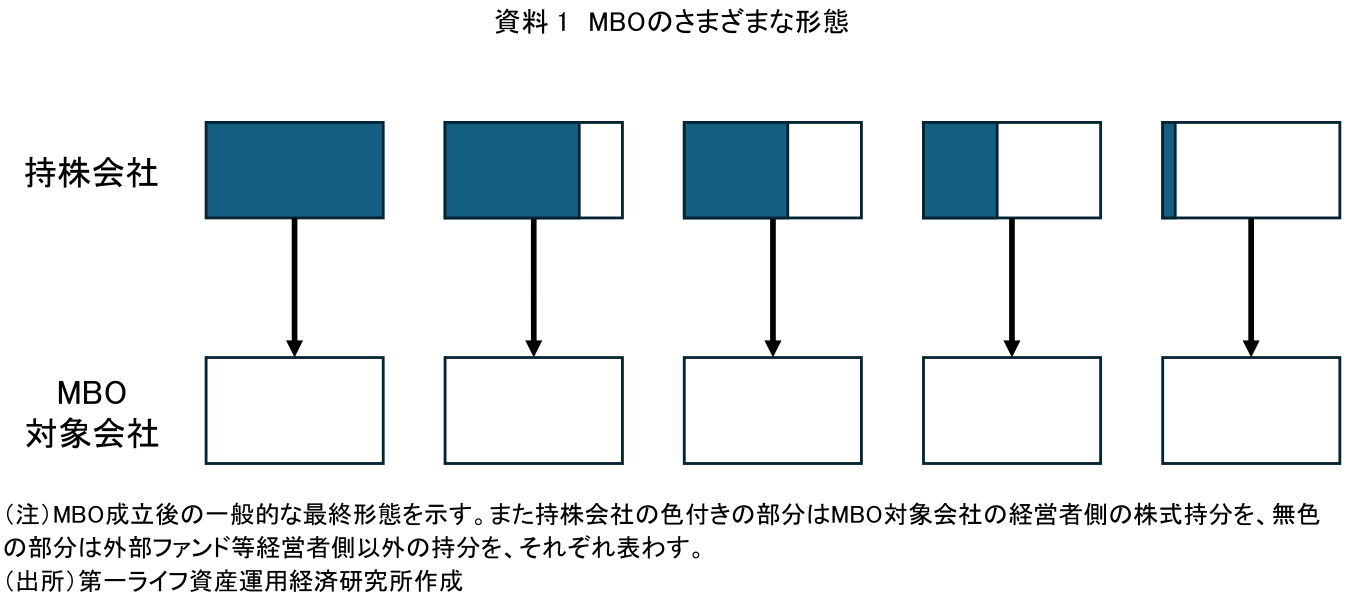

MBOは「経営者による会社(自社の株式)の買収」であるが、必ずしも経営者一族が100%自社の株を買収するとは限らない。MBOを行う場合は経営者側が資産管理会社を作り、その会社が公開買付け(Take Over Bit, TOB)を行って市場に流通する株式を取得する方式が一般的であるが、そのTOBのための会社に外部のファンド等が出資することも多くの場合に行われている(注1)。中には経営者側が50%未満のマイナー出資となり、メジャー出資のファンド等との契約により経営者に留まる例もあり、外部資本によるTOBとMBOとは連続的につながることもある(資料1)。

東証はMBOを「TOB対象会社の役員、または役員の依頼でTOBを行い役員と利益を共通にする者によるTOB」と定義している(注2)。本レポートでは基本的にこの定義に従い、最終的に持株会社となるTOB主体に対する経営者側の株式保有割合については問わないが(注3)、TOBの後に行われる少数株主を排除するための手続き(後で説明)も含めてMBOと呼ぶこととする。

3. 上場企業のMBOの手続き

では上場企業においてMBOがどのように行われるか、その手続きを見てみよう。

経営者がMBO実施を思い立った場合、会社側と必要性やスキーム、買取価格などについて協議する。合意された後に、経営者側(具体的にはTOB実施主体となる資産管理会社)がTOBの実施について開示し、ほぼ同時に会社が「MBOの実施及び応募の推奨に関するお知らせ」等と題する文書を開示する。

そして所定のTOB期間中にTOBの成立要件(注4)を満たす応募数があった場合にはTOBが成立し、その後応募株式の買付が行われる。諸々の事情によりTOB期間中に価格の引き上げ等の条件変更が行われることがあるが、買付は最終の条件に基づいて行われる。

その後TOBに応じなかった少数株主を排除するためのスクイーズ・アウトと呼ばれる手続きが行われる。一般的には、株主総会が招集され、会社全体の株数を数株とするような大規模な株式併合が行われる。これにより少数株主の株は1株未満となり、株式としての権利を失うが、対応する金銭が少数株主に支払われる。

TOB成立時点か、遅くともスクイーズ・アウト後に、会社の株式は流通株式時価総額などの上場維持基準を満たさなくなるため、一定の期間を経て株式は上場廃止となる。

会社と経営者側との協議等については大幅に省略したが、これが上場企業のMBOが順調に進んだ場合の手続きの概略となる。実際には経営者側や参加する外部ファンド等の事情により、多くの資産管理会社が設立されたり、株式の譲渡など複雑な手続きが取られたりすることもあるが、投資家としての少数株主にとっては直接的な影響はないと見てよい。

ただし、例えば外部のファンドがMBOの価格が低いとみて敵対的なTOBを仕掛けてきた場合や、MBOのためのTOBが不成立となった場合などには、MBOのためのTOB価格の引き上げ、敵対的TOB側とMBO側との株式争奪戦などが行われることがある。手続きは複雑となり、手続きの期間が長くなるとともに、自身の保有株式がいつ、どのような価格で現金化されるのかが不透明となる(注5)。

4. MBOとなる上場企業株の換金方法

上場企業でMBOが行われると、その会社の株式は最終的に上場廃止になり、一部の株主のみが株式を保有することになる。そのため手続きのいくつかの段階で、少数株主には換金の手段が与えられる。

換金の第1の方法は、上場が維持されている期間中に株式を市場で売却する方法である。MBOが発表された後は対象株の市場価格は発表されたTOB価格に近付く傾向がある。そのため通常はTOB価格に近い価格で早く現金化することができるが、経営者側でない大株主がTOB価格に不満を持ちTOBに応募しない意を表明した場合などは、応募期間中にTOB価格が引き上げられたりすることもある。その場合には、引き上げ前に市場で早く売却することにより、元のTOB価格に沿った低い価格で売却することになる懸念もある。

第2の方法はTOBに応募する方法である。公開されたTOB価格で現金化できるが、TOB期間終了後に指定される決済の開始日以降にならないと現金が得られない。また取り扱い証券会社が限定されるので、その会社に口座を持っていない場合には口座を開設して株式を新規口座に振り替える必要がある。

第3の方法はTOBに応募せずスクイーズ・アウトを待つ方法である。TOB価格に応じた価格が得られると考えられるが、多く行われる株式併合によるスクイーズ・アウトの場合は、TOB成立後の株主総会を待たねばならず、TOB応募よりも時間がかかる。

TOBの価格はDCF法、市場株価法、類似会社比較法などが基準となって決められる。DCF法(ディスカウント・キャッシュ・フロー法)は、将来会社が生み出すキャッシュ・フローを予測した上で、割引率を用いて現在価値に換算し、その価値を株式全体の価値と考えTOB価格を求める方法である。市場株価法はその会社の株価の最近の動きからTOB価格を算出する方法である。また類似会社比較法は、同業・類似規模の会社の株価との比較から、TOB価格を設定する方法である。

TOB価格の算出においては、TOB成立をより確実にするなどの理由から、現在の市場価格よりプレミアムがついた高い価格が設定されることが一般的である。またTOB価格は会社と経営者側との協議で決められるが、会社はMBO賛同の意見に客観性を持たせるため、MBOを実施する役員等の関係者を排除した独立委員会を設置して意見書を取得することが通例である。外部ファンド等の存在もあり、通常は十分少数株主の利益が反映されたTOB価格が設定されると考えられる。

一方で、MBOが発表された後は、株主配当がゼロとなり、株主優待も廃止されるのが通例である。これは会社価値を維持するためとされるが、このため株式を持っていても価格変動益以外の運用益は得られない。

それぞれのケースに応じて判断の必要な事項ではあるが、期間の利益、およびTOB応募では対応窓口が制限されること等を考えると、自分で満足のいくタイミングで、TOB募集期間内に、市場で売却してしまうことは有力な選択肢となる。実際には個別のケースごとに、投資家の資金需要やTOB条件を踏まえて判断する必要があろう。

5. 一般投資家にとってのMBOの意味

市場全体の活性化という観点からみたMBOの意義については次回レポートで考察することとしたい。一方、一般投資家の立場からみれば、MBOは企業の将来的な業績改善期待を織り込んだ価格で株式を売却する機会を提供するものであり、その意味で投資家に一定の利益をもたらす存在であると評価できる。MBOでのTOB価格にはプレミアムがついており、少なくとも資産としての価値がMBOによって減少することはあまりないと思われる。

他方で、MBOの実施により投資家は当該企業への将来的な投資機会を失うことになる。とりわけ、長期投資を通じた資産形成の観点からは、投資対象の減少や投資計画の見直しを余儀なくされる可能性がある。この点は、MBOを評価する上で留意すべき事項の一つと言えよう(注6)。

【注釈】

-

MBO後の外部(経営者側以外)株主の数について、東証のMBOの定義等には規定はないが、MBOの多くが「迅速な経営判断」等をその理由に挙げていることから、実際にはほとんどが1社であり、複数の場合でも数社にとどまる。

-

有価証券上場規程(東京証券取引所)第441条第1項第1号「公開買付者が公開買付対象者の役員である公開買付け(公開買付者が公開買付対象者の役員の依頼に基づき公開買付けを行う者であって公開買付対象者の役員と利益を共通にする者である公開買付けを含む。)」による。

-

ただし、公開買付者に経営者側が全く出資していない場合には、単なる外部による買収のためのTOBとの区別が難しいため、出資がある場合のみをMBOとして扱うこととする。実際には経営者が経営を維持するTOBの場合には、公開買付者(TOB主体)に経営者が象徴的な比率でも出資するようである。

-

後に述べるスクイーズ・アウトは株主総会での特別決議(3分の2以上の賛成が必要)の対象となるので、通常それに必要な株数を保有できるようにTOBの成立下限が設定される。

-

実際に2025年の7月にMBO実施を表明したある企業では、大株主のファンドがTOB価格に不満を示したことから、TOBがなかなか成立しなかった。対抗的TOBは行われなかったが、経営者側はTOB期間を合計9回延長、TOB価格も2回引上げ、やっとTOBが成立した。この例の場合、MBO意向表明からTOBの成立・終了まで約6か月、スクイーズ・アウトの決議を行った株主総会まで約8か月を要し、最終的なTOB価格は当初の約1.5倍となっている。

-

特に、MBOを経て収益性等を上げ会社が再上場するような場合については、MBO前の少数株主がMBOにより投資機会を失ったことによる逸失利益をどう考えるかが問題となる。この点については次編のレポートで改めて検討したい。

【参考文献】

-

河谷善夫(2024)「【1分解説】MBOとは?」(2024年1月19日)

-

東京証券取引所(2025)「有価証券上場規程(東京証券取引所)」第441条(2025年12月8日改定)

-

日本取引所グループ(2026)「上場廃止銘柄一覧」2025年・2026年(2026年5月25日閲覧)

-

MBOによる2025年東証上場廃止各社「MBOの実施及び応募の推奨に関するお知らせ」他各社開示資料

重原 正明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 重原 正明

しげはら まさあき

-

政策調査部 シニア研究員

専⾨分野: 社会保障・保険・年金、リスク管理・保険数理、会計・開示