- 要旨

-

- 日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

6月下旬頃からAI・半導体関連株の上昇が一服している。もっとも、一口にAI・半導体関連株といっても、その中身は設備投資をする側と、それに関連する財を売る側に大別される。前者はハイパースケーラーと呼ばれ、主に米国のメガテック企業で巨大なデータセンター網を持ち、クラウドサービスやAI計算基盤を世界に提供する。一般的にはアマゾン、マイクロソフト、グーグル、メタ、オラクルを指す。中国のアリババ、ハーウェイ、テンセント等を含める場合もある。後者には、米エヌビディア、台湾TSMCのほか、韓国サムスン、ハイニクスといった半導体の製造に直接的に関わる企業群に加え、日米欧の半導体製造装置企業群が含まれる。日本勢は、メモリメーカー1社に加え、グローバルニッチなどと言われる半導体部材、電子部品、データセンターに必須となる電線などを提供する。

-

半導体株の急騰を巡っては、ハイパースケーラーの設備投資動向が最も重要な要素とされてきた。それゆえにハイパースケーラーの決算が強いと、設備投資が更に拡大するとの思惑から「つるはし銘柄」が物色の対象になってきた。ここでいう「つるはし銘柄」とはAIの開発を手掛ける企業群ではなく、それを脇で支える半導体製造装置など、AI開発の中心の一歩外にいる企業群である。6月下旬以降は、ハイパースケーラーの一角がクラウドインフラの外販に参入するとの報道を受けて「同社が余剰計算資源を抱えているのではないか」との憶測が飛び交い、それが設備投資の鈍化懸念を惹起したことで、半導体関連株が調整色を強めている。もちろん、それまでの上昇が極めて急速であったことから、単純に利益確定売りが膨らんだという事情もあろう。

-

株式市場参加者が最も知りたいのは、ハイパースケーラーによる複数年先の設備投資動向である。もっとも、それを見極めることは困難であり、それゆえにハイパースケーラーの設備投資が鈍化することの警戒感は常に意識されている。たとえば、2026年前半の日本株の主役級存在であった本邦メモリ大手の予想PERは実績ベースでは75倍と高いものの、2年より先の予想EPSを基準にしたPERでみると5~8倍に過ぎず、成長持続が信じられていないようにみえる。この点は「今の相場はAIバブルなのか?」という頻出の疑問を否定する際の根拠にもなる。市場参加者は、来たるべき「AI投資鈍化」を織り込んでいるとも言える。

-

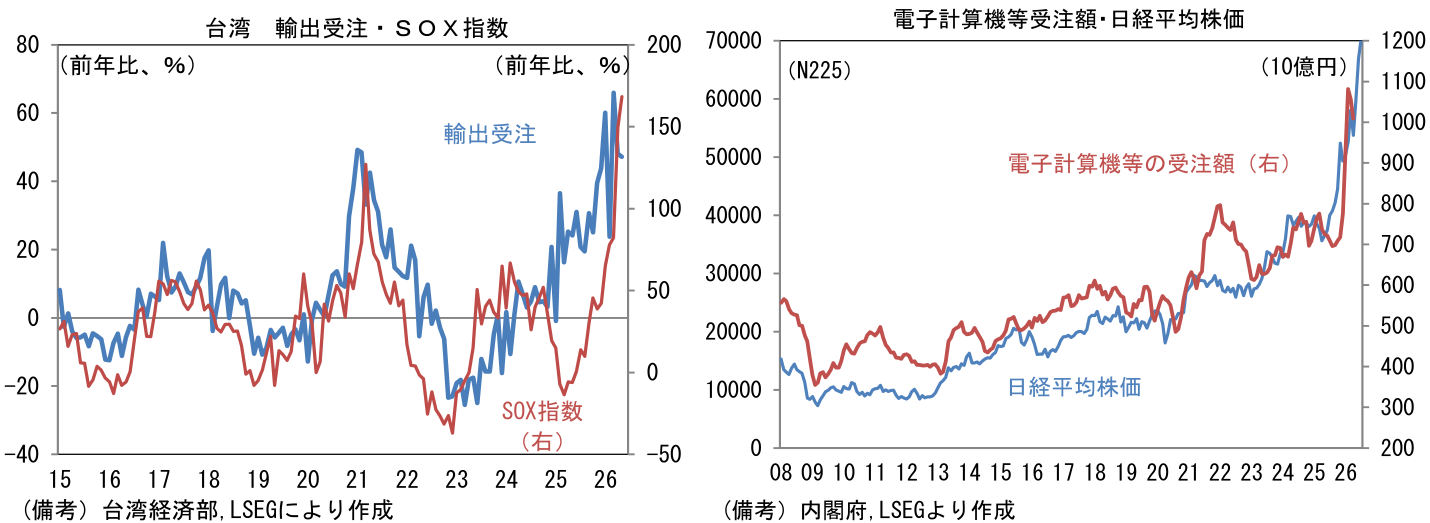

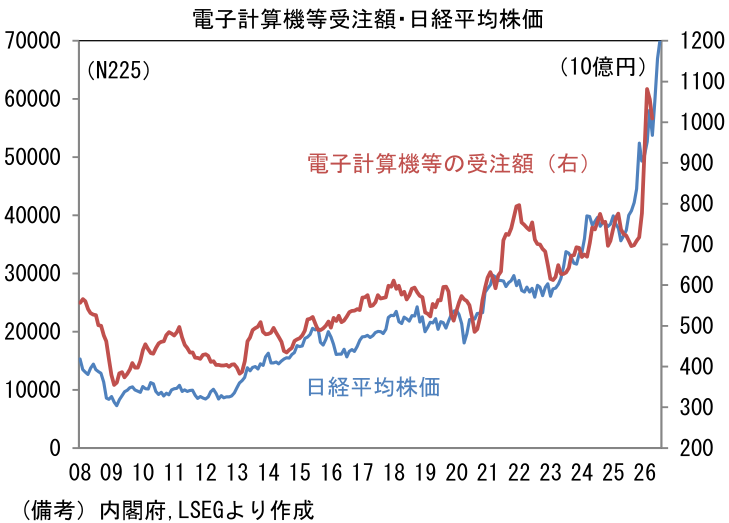

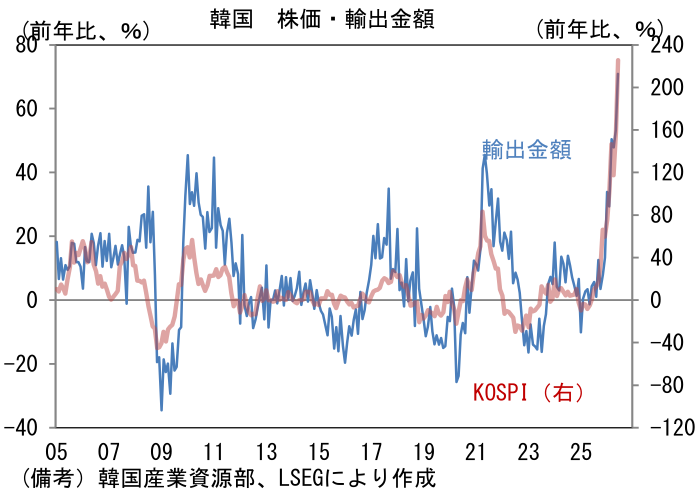

株式市場の参加者は、案外、将来の期待ではなく実績データをみて取引している可能性がある。事実、世界の主要半導体株で構成されるSOX指数やAI・半導体関連株の比重が高い日経平均株価といった株価指数は、筆者が定点観測してきた台湾の輸出受注や日本の機械受注統計における「電子計算機等(半導体製造装置、サーバー、データセンターが反映される)」の受注動向に沿って上昇してきた。また上昇著しいKOSPIは、韓国の輸出金額の急増を追いかけているようにもみえ、これらは必ずしも株価が期待先行で上昇している訳ではないことを示唆していよう。こうした観点から、半導体に関連する準マクロ統計を注視していく。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般