- 要旨

-

- 日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

- FEDはFF金利を、年内は3.75%で据え置くだろう。

- 筆者が世界景気と日本株の先行きを読むために、定点観測する

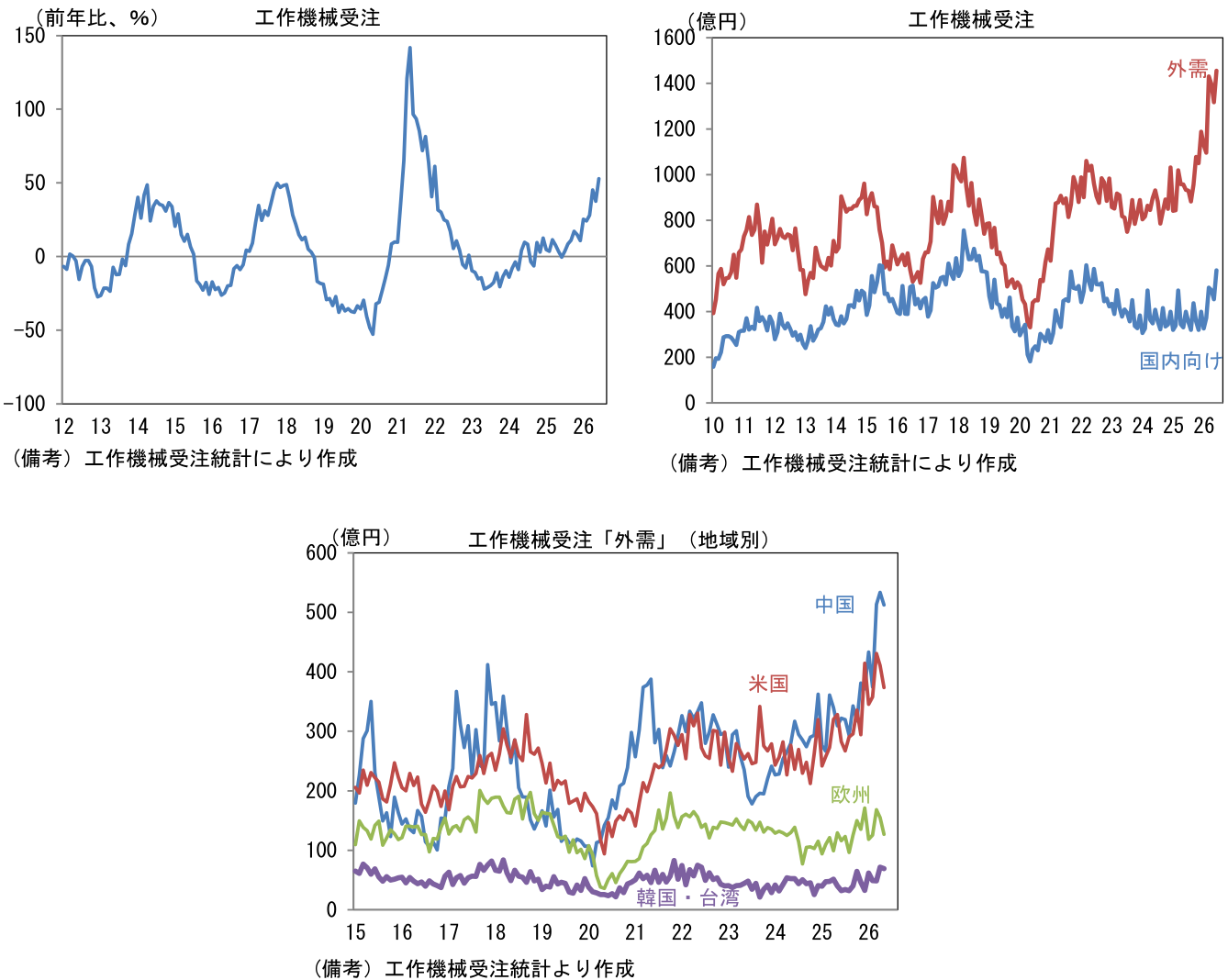

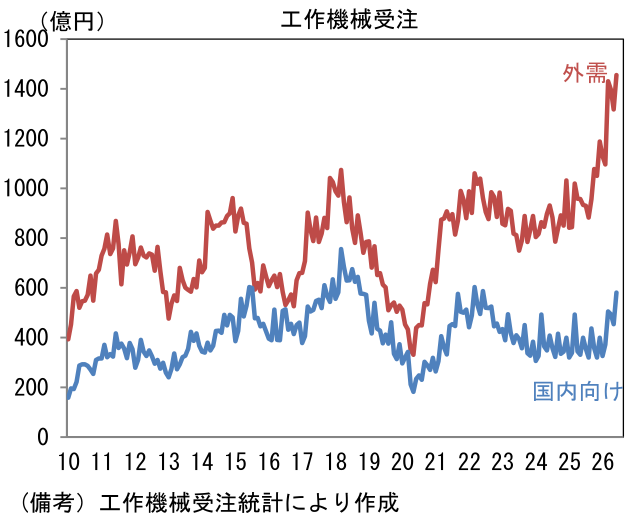

工作機械受注統計(日本工作機械工業会)は離陸を果たし、高度を上げる段階に移行している。昨年後半以降、通商政策の不透明感が後退するなか、半導体需要に裏打ちされた米国向けと中国向けの受注に加速感がみられる。この間、国内の設備投資計画も堅調であることを踏まえると、全体として回復傾向が頓挫する可能性は低い。

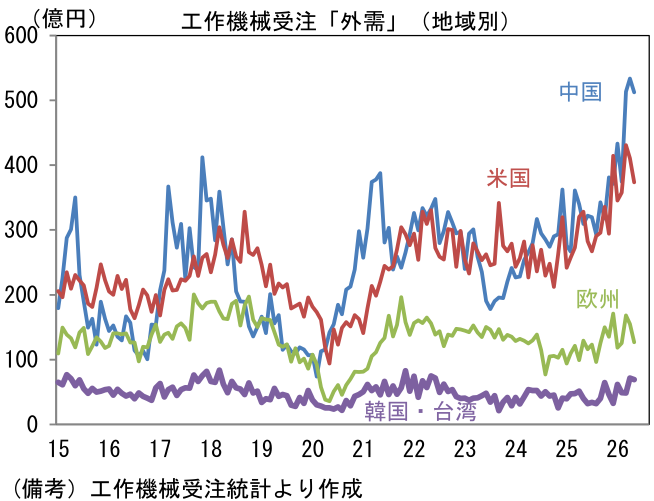

- 7月9日に発表された2026年6月の受注額(原数値)は2,035億円であった。前年比では+52.8%へと伸び率を高め、10ヶ月連続で2桁の伸びを達成。単月の受注額は過去最高を記録。筆者作成の季節調整値(以下同じ)は前月比+10.4%、3ヶ月平均値では+4.5%となり、力強い成長軌道にある。単月の内訳は「国内向け」の季節調整済み前月比が+10.5%、前年比では+45.5%へと加速した。人手不足と建設コスト増が足かせとなり、設備投資の進捗は遅々としているものの、企業の設備投資意欲は強い。関連指標の機械受注統計(内閣府)に目を向けると、受注残高および手持ち月数はいずれも積み上がっている。この間、「外需」は前月比+10.9%、3ヶ月平均では+2.5%と力強い増加基調にあり、前年比でみても+56.0%と強い。地域別詳細は確報を待つ必要があるが、5月までの傾向から判断すると中国と米国向けが増加基調を維持したとみられる。

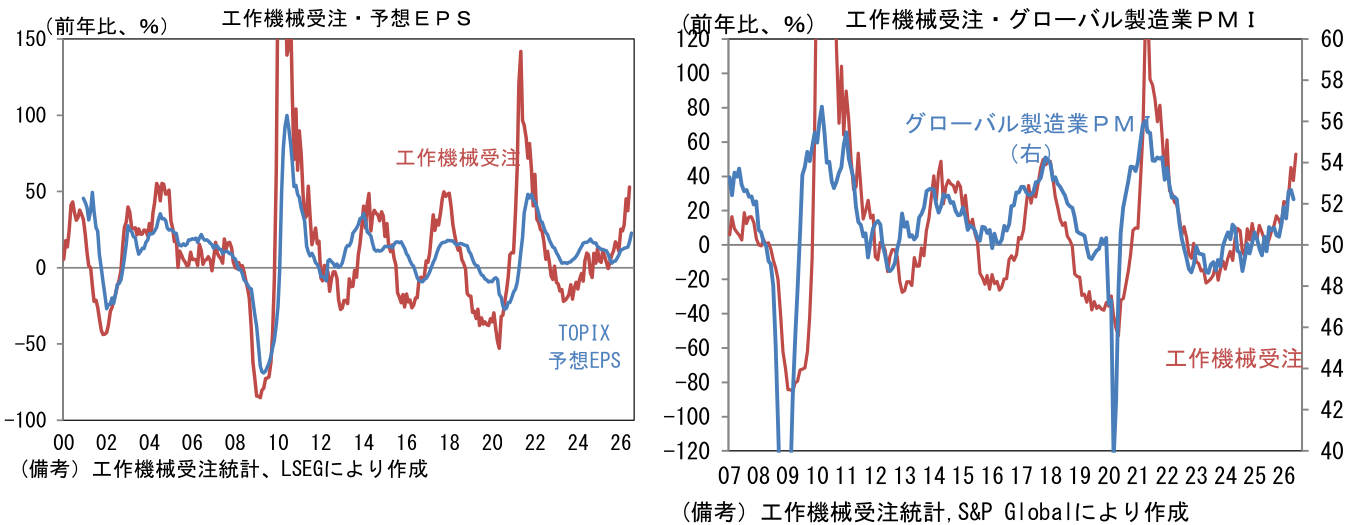

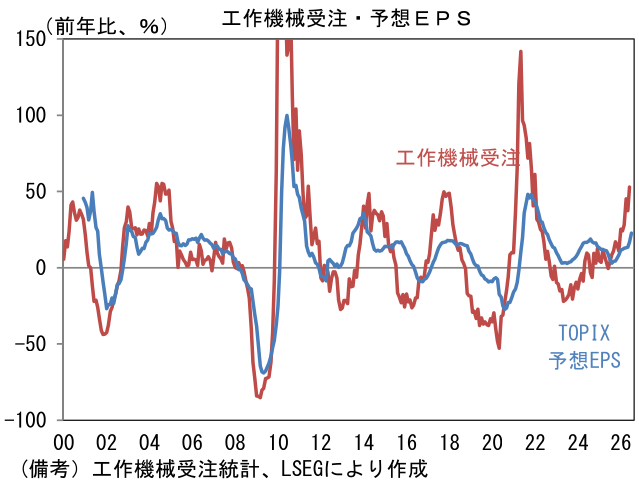

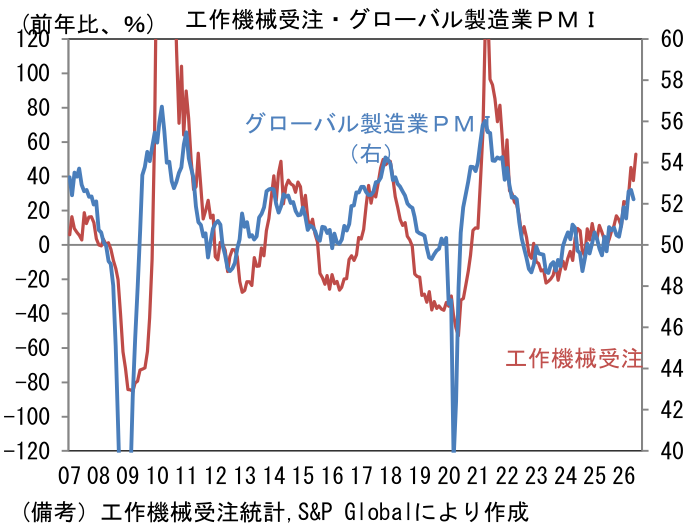

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。6月のグローバル製造業PMIは52.2と、好不況の分岐点とされる50を11ヶ月連続で上回った。AI関連需要に喚起され、新規受注の回復が継続し、世界的に景況感の改善がみられている。そうしたなか、TOPIXの予想EPSは、半導体需要の拡大に加え、企業による資本効率改善の取り組みも奏功し、拡大基調を維持している。

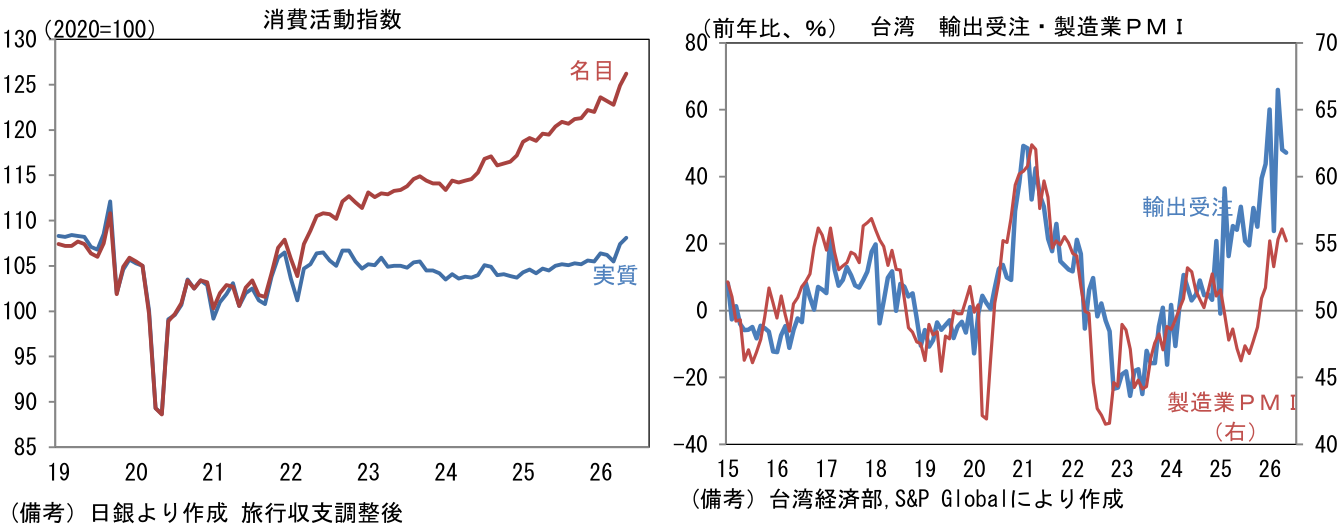

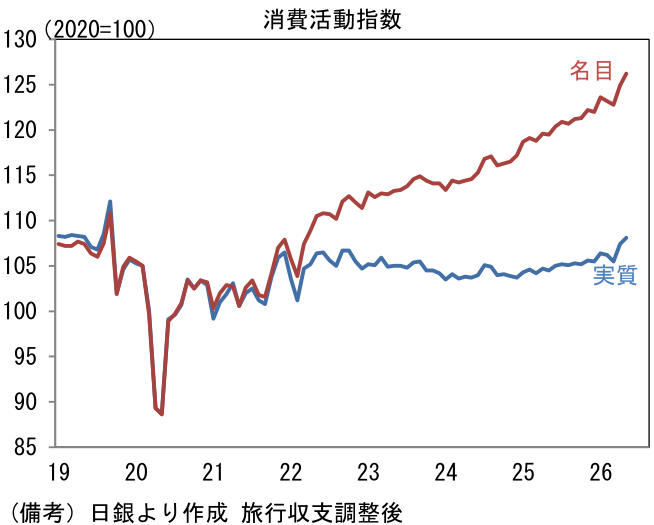

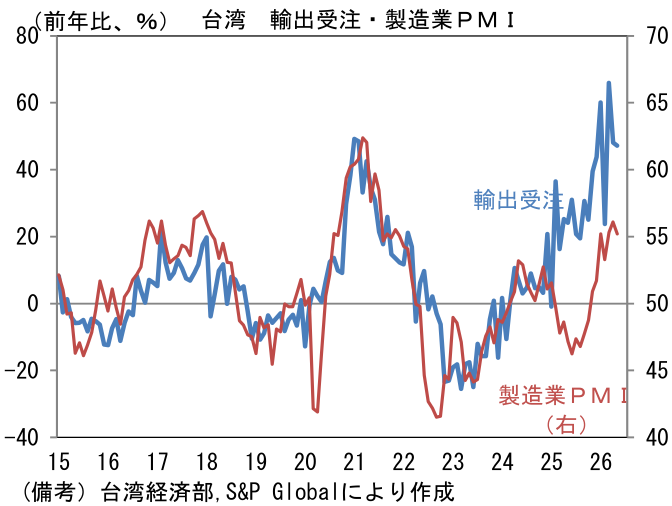

- 製造業PMIを地域別にみると、日本は54.8へと0.3pt上昇した。半導体関連の引き合いが強いなか、自動車生産も緩やかに持ち直しており、生産活動は回復している。この間、個人消費も復調の気配がある。日銀が算出する実質消費活動指数は、耐久財の増加によって持ち直しつつある。IT関連財の生産集積地である台湾は55.2へと0.9pt低下した。もっとも、輸出受注額は増勢を強めており、市況が軟化する兆候は乏しい。韓国は52.1へと2.7pt低下したものの、これは5月に54.8と約6年ぶりに高水準に到達した反動もあったとみられる。半導体関連価格が急騰するなか、大手メーカーが増産を急いでいることから、その波及効果が窺われる。輸出金額は6月も著しい伸びを記録していた。

-

米国は53.9へと1.2pt低下も高水準を維持。米国内におけるAI関連投資が隆盛を極めるなか、その恩恵が広がりを持ちつつあることを示唆している。データセンター投資は半導体に限らず建設、電力インフラ、冷却装置といった業種に恩恵をもたらしている。ユーロ圏は51.5へと0.1pt低下した。それでもドイツは50.3、フランスは51.2とそれぞれ50を上回っており、景況感は悪くない。産業構造上、AI関連投資や半導体需要の恩恵を受けにくいものの、域内景気は底堅い。

-

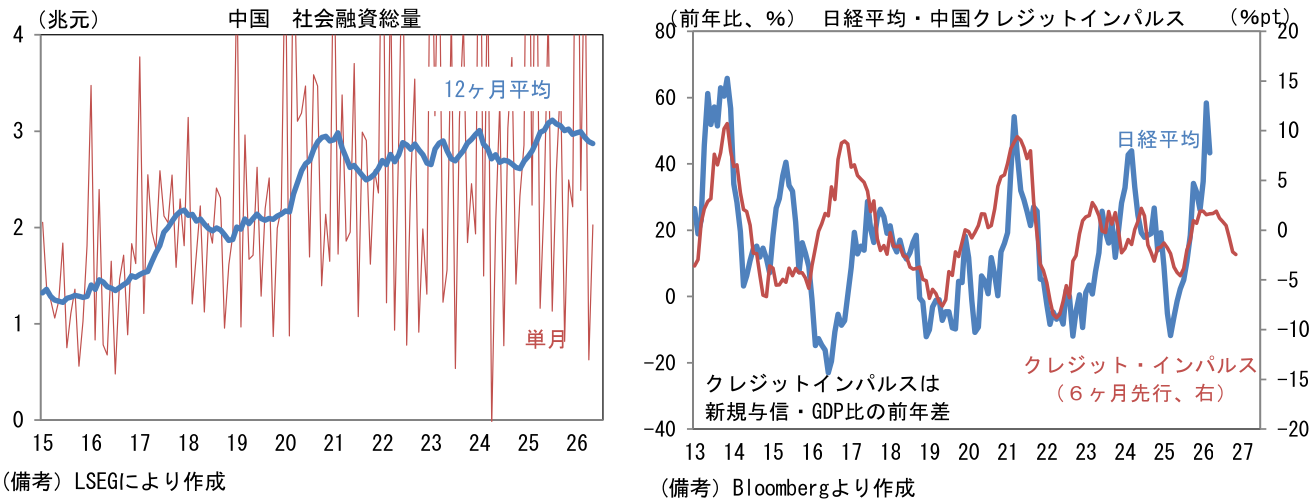

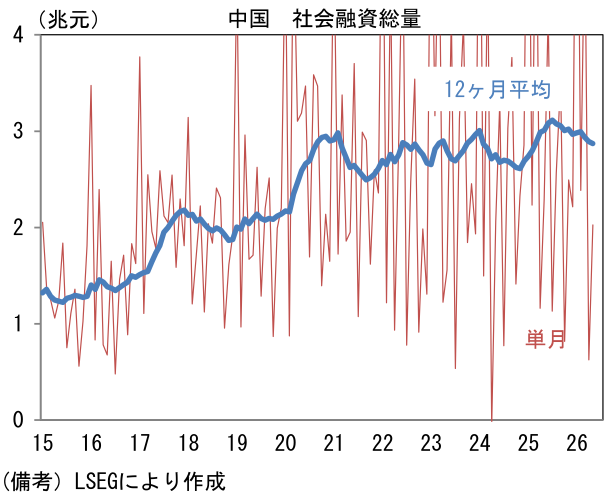

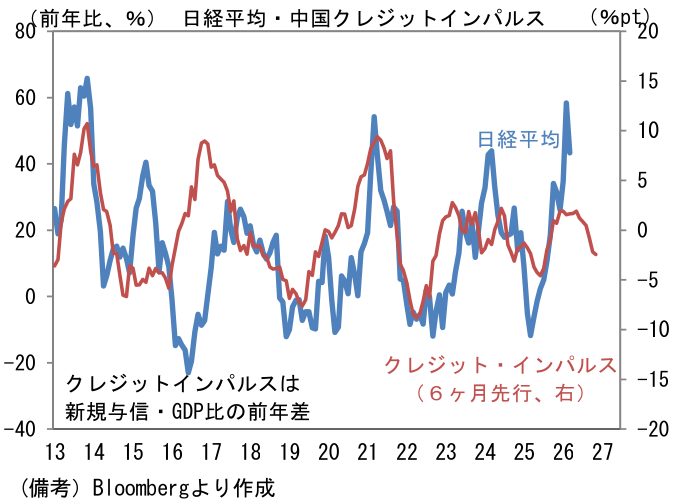

中国は50.4へと2.1pt上昇した。AI開発に取り組む中国企業の投資が、関連需要を誘発した可能性が指摘できる。この間、政策当局は不動産市況の悪化やトランプ関税への対応として景気対策を強化しており、一方的な減速は回避されている。もっとも、中国当局の政策態度を映じるとされるマネー関連統計に目を向けると、5月の社会融資総量(新規フローの12ヶ月平均値)は前月比▲0.8%と3ヶ月連続で減少し、残高は前年比+7.7%へと減速した。新規融資のGDP比(前年差)をとった通称クレジットインパルスも▲2.4ptと下を向いており、景気の方向感を示す指標はまだら模様となっている。この指標が日本株の先行指標として機能してきた経緯を踏まえると、先行きの日本株にはやや警戒が必要かもしれない。

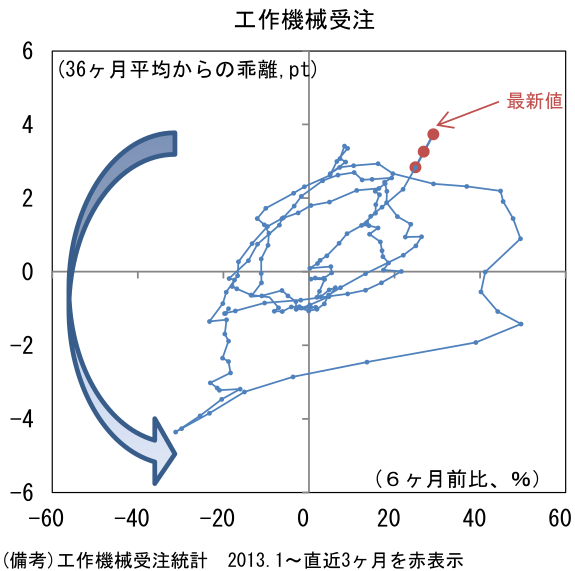

- 工作機械受注サイクルの位置取りを確認するために、縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、2025年央までは中心点付近で小さな渦を描いていたが、2026年入り後ははっきりと右上領域に移行している。過去の経験則に従えば、今後も右上方向へ進み、回復傾向が一段と鮮明になると予想される。半導体需要に裏打ちされた設備投資は、今後しばらくは増勢を強めると予想される。もっとも、循環図が左方向に進む頃に、相場は下降局面を織り込みにいくのが過去の経験則である。シリコンサイクルが何合目に位置するのか、その目安を探る意味でも、この指標を定点観測していく。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般