- 要旨

-

-

日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

-

日本の10年金利は2.87%に到達した。イラン情勢が再び悪化したことで、ホルムズ海峡が事実上の封鎖状態となり、原油供給が滞るとの懸念がきっかけであった。もっとも、7月8日の米国ではWTI原油価格が73.5ドルと急騰が回避され、米10年金利の上昇も2.8bpに留まるなど、3月上中旬に観察されたパニック的な状況には至らなかった。

-

今後、金利形成における焦点は内生的要因に移っていくのではないかとみている。その点、①日銀短観で示された企業の強気な価格設定行動、②賃金統計が2026年春闘を反映した数値に置き換わっていくことが注目される可能性があろう。

-

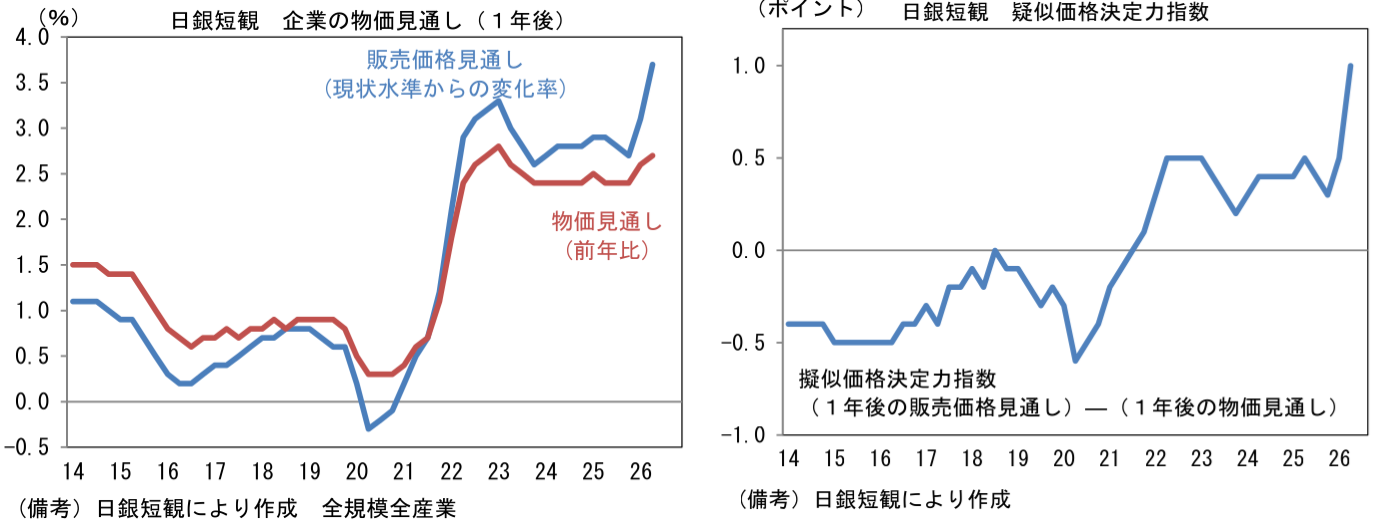

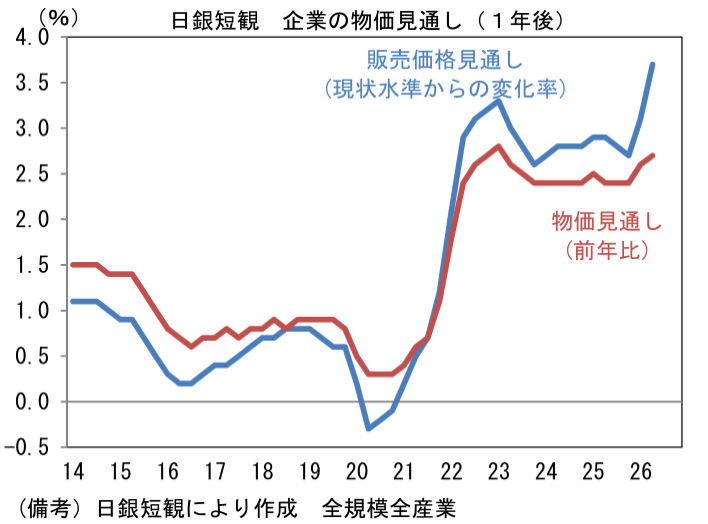

企業の価格設定行動の強気化については、日銀短観(6月調査)が象徴的であった。来期にかけてのインフレ動向を読む上で筆者が特に注目するのは、1年先の販売価格見通しである。より具体的には、(自社製品・サービスの販売価格見通しと)企業が見込む日本の全般的な物価上昇率の差である。数値を確認すると、企業(全規模・全産業)は1年後の日本の物価上昇率が+2.7%であると見込んでいるのに対して、自社製品・サービスの販売価格は+3.7%を見込んでいる。この差分を「擬似価格決定力指数」とするならば、現在の状況は企業の価格設定行動がかなり強気化していることを浮き彫りにしている。現在、各社の会議室では、春先以降の原油高や既往の人件費増加などに伴うコスト増を、これまでにない度合いで価格に上乗せすることが議論されているのではないか。

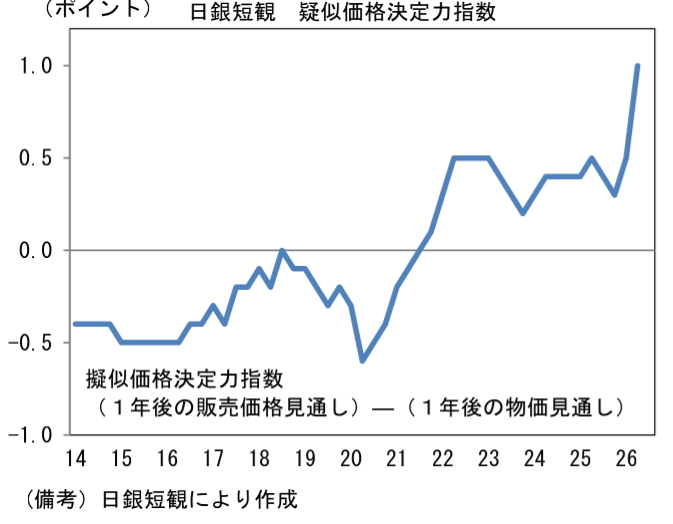

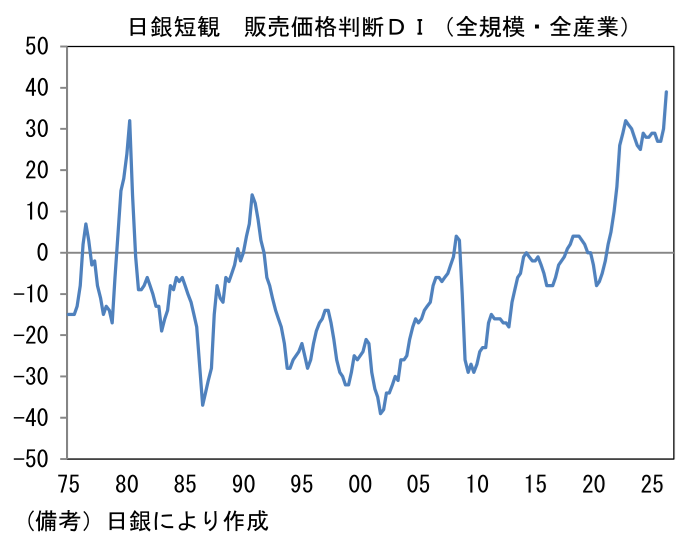

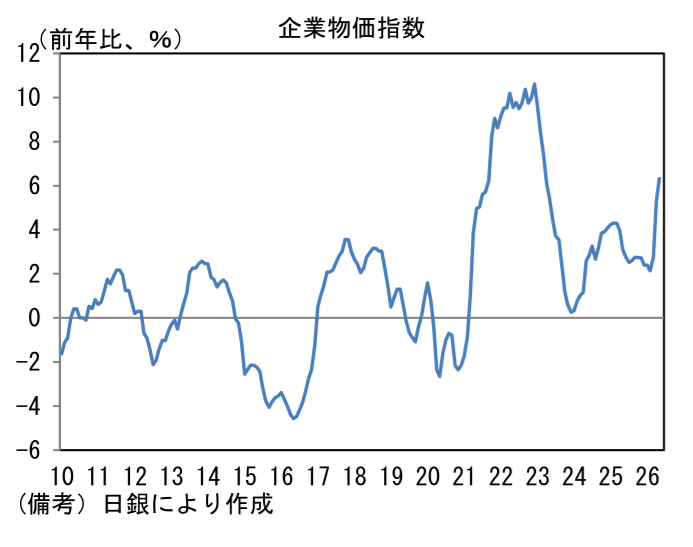

- また、自社製品・サービスの販売価格が3か月前と比べてどう変化したかを企業に問う、販売価格判断DIは+39となり、少なくとも1975年以降で最高水準に到達していた。既に相当な勢いで価格転嫁が進んだことを示唆している。これは企業物価指数が4月に前年比+5.3%へと跳ね上がった後、5月に同+6.3%へと伸びを高めたことに対応する。こうした動きについて、日銀は展望レポートなどで「企業間取引における価格転嫁が急速である」ことを指摘している。これらに鑑みると、夏場以降、消費者物価への波及がこれまでよりも速いペースで進む可能性がある。

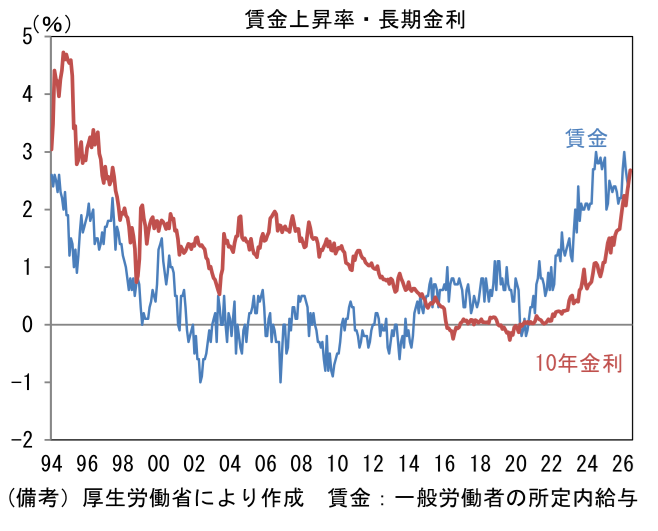

- 賃金については、毎月勤労統計(共通事業所版)における一般労働者の所定内給与は、実勢として2%後半から3%程度であると考えられる。5月に前年比+2.4%へと軟化したのは前年同月に比べた休日の多さによる技術的な問題に起因していた可能性があり、6月以降には戻りが予想される。今後、2026年度分の賃上げを反映した給料が支払われていく段階で賃金上昇率が高まっていくと、内生的なインフレの持続性が一段と意識されるだろう。もちろん、そうしたインフレ見通しは長期金利に反映されていく。賃金上昇率が3%を有意に超えてくるようだと、長期金利には上昇圧力がかかる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般