- 要旨

-

-

日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

- 目次

- ドル円は162円付近での推移が長くなっている。予想対比で軟調な6月米雇用統計を受けて、Fedの利上げ観測はやや後退したものの、米長期金利が高止まりするなか、円を買う動きは限定的である。円安の要因を以下で整理する。

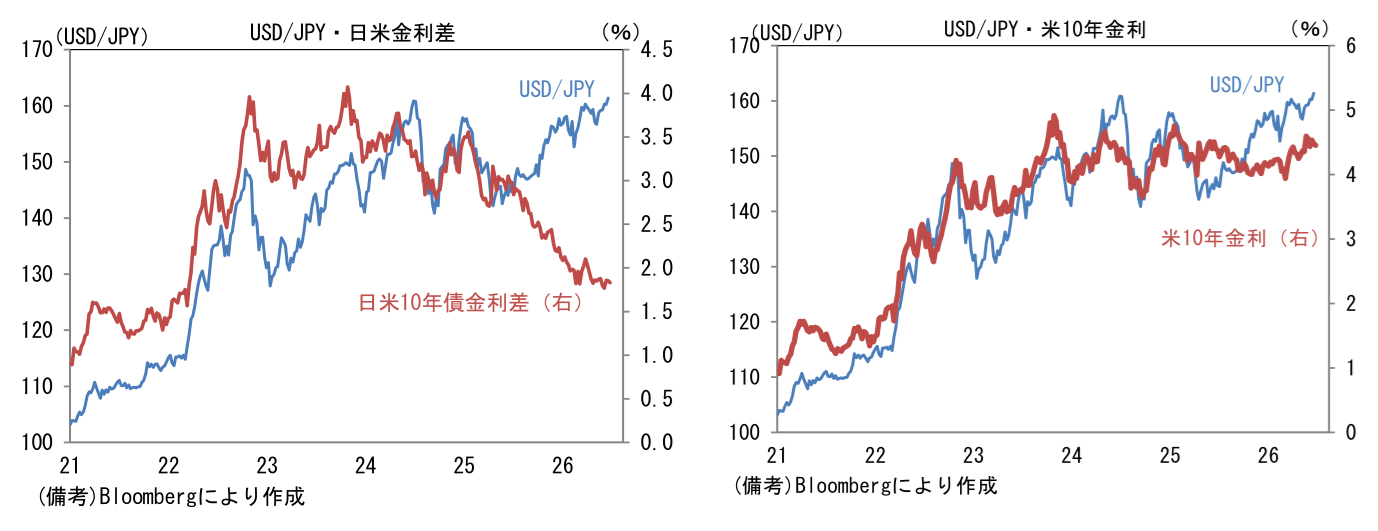

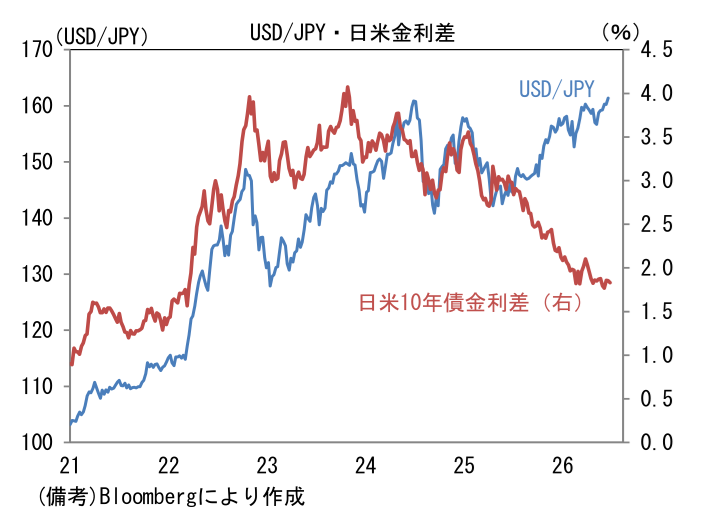

日米金利差

-

為替を巡っては、2025年以降、日本の長期金利が有意に上昇し、日米金利差が縮小しているにもかかわらず、円高方向への動きは限定的である。日米金利差の説明力は、2022~2024年頃に非常に強かったが、2025年頃から明確に低下した。この方向感の乖離については、トランプ関税による日本の対外収支悪化懸念および同政権が要請する対米投資加速に伴うドル買い観測が一因とみられる。貿易サービス収支の悪化と、ドル買いを伴う直接投資はともに円安要因となる。

-

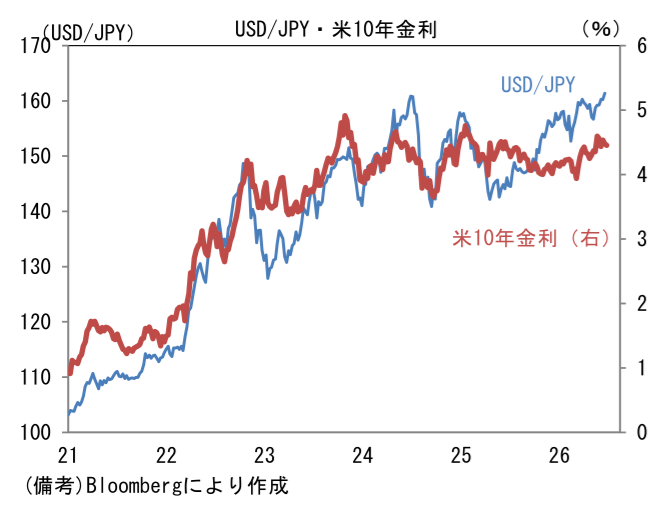

もっとも、「単純に米金利が高止まりしているから」という説明も可能である。2022~2024年において日米金利差変化は、専ら米金利によるものであったのに対して、2025年以降は円金利上昇が強く効いてきた。つまり、日米金利差との相関が崩れ始めたのは円金利が動き始めてからである、と換言することができる。事実、ドル円と米10年金利を同じグラフに描いてみると、相関はそれほど崩れていない。日銀の利上げとそれに伴うイールドカーブ全体の金利上昇は為替にほとんど影響を与えてこなかった、と整理することもできる。

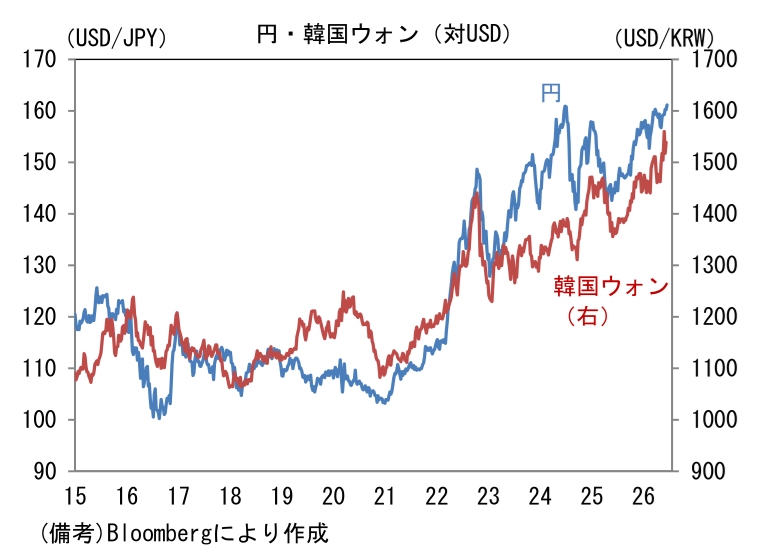

- ごく最近では「骨太ショック」などと揶揄されるように、円安が進む局面では拡張的な財政政策が通貨の信任を毀損しているとの指摘が増えている。この点、政府債務残高のGDP比が相対的に低い韓国においても円と同程度の通貨安に見舞われていることを踏まえれば、円安が財政要因に起因しているかは一考の余地があろう。IMF基準の政府債務残高のGDP比は日本の206%に対して、韓国は52%に過ぎない。また2022年を起点とする円安は、岸田政権時であった2022年の約115→約150円が大部分を占めており、それ以降は石破政権時を含む期間において150~160円がコアレンジである。見方によっては、円安の勢いは鈍化している。この間に複数回の為替介入があったため、単純な議論は禁物であるが、必ずしも円安は加速しておらず、財政政策との関係も不明瞭な部分がある。

-

「高市政権で進む円安」という視点では、財政政策よりも中央銀行の独立性の方が重要に思える。放漫財政によっておカネの価値が薄まってしまうという議論もあるが、名目GDPの拡大に伴う税収増加を加味すれば、財政収支が一方的に悪化するとは限らない。むしろインフレ税によってデフレ期に積み上げた政府債務残高の返済負担は軽減するため、通貨価値が毀損するとは限らない。一方、目先の成長を追求し、日銀に圧力をかけるようだと円安が進む可能性は否定できない。この点、6月の金融政策決定会合で政府の見解に変化がみられたことに不気味さを覚えた市場関係者は少なくないだろう。内閣府からの発言として「今回の利上げにつき説明責任を果たすとともに、過度な景気変動が生じた場合には主体的かつ適切な対応が重要である。今後の成長型経済への変化が重要であり、マクロの需給動向と物価の関係の慎重な確認が必要である」との記載があった。当会合には6月16日に城内 実 経済財政政策担当大臣が自ら出席しており、その点においてこの発言は重みがある。「説明責任」や「慎重な確認」という表現から婉曲的な圧力を感じる人は少なくなかったはずだ。

-

また骨太の方針の原案には「日本銀行には、内外の経済情勢等を十分に注視しつつ、日本銀行法、政府・日本銀行の共同声明の趣旨に沿って政府と緊密に連携し、経済・物価・金融情勢に応じて適切な金融政策運営を行うことにより、賃金と物価の好循環を確認しつつ、2%の物価安定目標を持続的・安定的に実現することを期待する」とある。デフレ脱却を念頭に作成した2013年の「共同声明」に触れつつ「政府と緊密に連携」としたことは、金融緩和の重要性を再認識し、積極財政に足並みを揃える金融政策運営を要請しているように感じられる。こうした政策態度が一段と露骨になると、日銀の利上げ観測が後退し、予想インフレ率が上がるという経路が考えられ、それは円安に拍車をかけそうである。

-

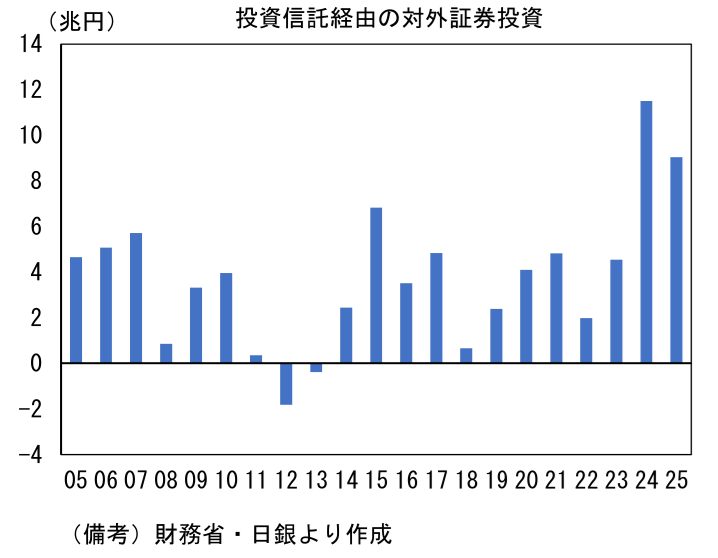

日韓通貨安の共通因子として浮かび上がるのは、家計の外貨建て資産投資である。韓国中銀は2026年1月に「Why Is the KRW Weakening Despite Abundant U.S. Dollar Liquidity in the Foreign Currency Funding Market?」と題するレポートを公表し、家計の海外証券投資が通貨安の背景にあるとの見方を示した。日本では新NISA開始以降、米国株や世界株、いわゆるオルカン経由での海外株式投資が盛んになっており、財務省の対外対内証券投資で確認できるだけでも2024年に11.5兆円、2025年に9.0兆円、2026年1~5月に4.7兆円の流出があり、その多くは円売り・ドル買いを伴っていると推察される。新NISAの積み立ては日米金利差に関係なく淡々と流出を伴うことから、それが日米金利差の説明力が低下する要因にもなっていると思われる。

-

また日本、韓国ともに「株高」が通貨安の一因になっている可能性も指摘される。海外投資家は日本株(韓国株)に投資する際に為替による損益変動を回避するため円売り(ウォン売り)を組み合わせることがあり、この取引が株高と通貨安を併存させ得る。日本において、円安による収益嵩上げや輸出競争力の高まりが株高に繋がる、という因果の向きが意識されていることは否定しないが、中央銀行の政策態度が中立的で政府債務残高のGDP比も低い韓国において通貨安と株高が進行していることを踏まえれば、やはり海外投資家の為替ヘッジによるところが大きいように思える。

-

円安の要因として家計の投資行動が大きかったとしたら、それは日銀の利上げによって変化があるかもしれない。これまでに実施された累積約1%ポイントの利上げと、ここから先の利上げは絶対水準の観点から意味合いが変化する可能性があると筆者は考える。家計が受け取る預金利子については、これまで「雀の涙」程度という認識が一般的であったと思うが、最近は金利の存在を実感する声も聞くようになった。5月末時点で大手行の普通預金金利は0.3%程度であり、これは預金追随率(政策金利と預金金利の関係)が40%であることを意味している。6月の利上げを踏まえ、普通預金金利は8月3日から0.4%に引き上げられると伝わっている。では、政策金利がたとえば2%や2.5%になるとどうであろうか。普通預金金利は0.8%~1%程度になる。これだけではまだ金利を実感しにくいかもしれないが、預貸ギャップを抱えない銀行(預金残高と貸出残高が同程度)を中心に預金獲得競争は既に盛り上がっており、さらなる高金利を提示する銀行が出てくることは容易に想像がつく。預貸ギャップを抱えない銀行は、新規の貸出にあたり預金を獲得する必要があり、必然的に預金金利が高くなる。現時点で筆者が確認した情報に基づけば、1年もの定期預金に1.2%(税引き前)を提示する銀行もある。今後、政策金利が段階的に引き上げられれば、キャンペーンなどで2%を超える預金金利が提示される可能性は十分にあるだろう。円金利上昇によって、家計の投資志向が外貨建て資産から円建て資産に回帰するかは、正直なところ未知数であるが、運用資金の振り分け先として円預金が選択肢に復活することは一定の影響を与えるのではないか。同様の文脈で個人向け国債の円安抑制効果も注目したい。これまでの日銀の利上げは、絶対水準が低いこともあり人々の投資行動に影響を与えなかったが、1%を超えてからの利上げは金利水準そのものが魅力的になることから、効果が逓増していく可能性があろう。

-

海外投資家の為替ヘッジ動向にも変化をもたらすかもしれない。日本の金利が米国対比で低い現在の状況において、海外投資家は為替ヘッジによって金利差相当の収益を得ることができる。株価上-と金利差相当の収益が同時に得られることから、為替ヘッジ(円売り・ドル買い)の比率を高めることの合理性は高い。もっとも、今後も日銀の利上げ継続が織り込まれていくと、為替ヘッジで得られる金利差は縮小する。そのため為替ヘッジをつける誘因は弱くなり、結果として日本株買いに伴う円売りフローは細ると考えられる。これまでの円金利上昇は為替に可視的な影響を与えてこなかったが、先行きは変化が起きるかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般