- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実質賃金をプラスにする条件は何か?

- Economic Trends

-

2026.06.30

日本経済

経済理論

経済財政政策

景気全般

所得・消費

賃金

高市政権

実質賃金をプラスにする条件は何か?

~経済原理から考える~

熊野 英生

- 要旨

-

- 物価を上回る賃金上昇を実現するためには、1人当たりの生産性=労働生産性の上昇が欠かせない。財務省「法人企業統計」を使って実質化した労働生産性を調べると、最近でもマイナスで推移している。これは、趨勢として実質GDP成長率に似た動きである。

- ならば、実質GDPを伸ばすことが実質賃金上昇につながると考えることができる。人口減少で労働投入量が制約される中では、成長率を高めるに、①人的資本の蓄積、②資本装備率の上昇が有効な対応になる。実質賃金の低下は、交易条件の悪化が効いている面もあるので、③輸出競争力を高めることも必要になるだろう。

経済成長率に注目

厚生労働省「毎月勤労統計」では、ここ数ヶ月は実質賃金がプラスで推移している。消費者物価(除く帰属家賃)でデフレートした実質賃金は、2026年1-4月にかけてプラスを示している。だが、これは、エネルギーなどの価格補助によって消費者物価の伸び率が鈍化していることも要因だ。この実質プラスは、政策減税効果による一時的なものに過ぎないと言うこともできる。

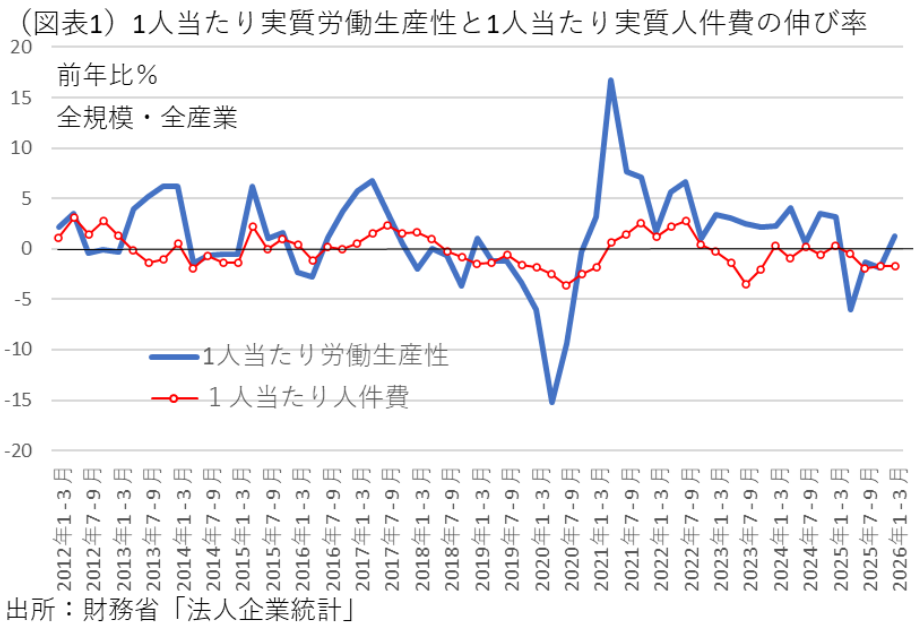

筆者は、「毎月勤労統計」とは別に、財務省「法人企業統計」の1人当たり人件費の伸び率をGDPデフレータの伸び率で割り引いて実質化したものに注目してみた。こちらは、政策効果が表れにくい分、実質ベースで前年比マイナスが続いている(図表1)。GDPデフレータは、2024年頃から前年比3%台で推移しており、そのペースを賃金が追い抜くことは難しかった。やはり、実質賃金のプラス浮上は、なかなか展望できないのが実情である。

常々、筆者は「毎月勤労統計」などの月次指標でみて、政策効果を含む実質賃金がプラス浮上するかどうかに一喜一憂するのは、あまり有意義なことではないと考えてきた。なぜならば、実質賃金は経済成長率の高さを反映している側面があり、原理的に考えて、日本の実質GDP自体を上向きに変えることなくして、月次指標にだけ関心を寄せるのは意味が乏しいと感じるからだ。実質賃金という豊かさ指標については、エコノミストであるのならばもっとロジカルに考える必要がある。

原理的に考える

長く言われていることだが、賃金の伸び率は、労働生産性の伸び率を反映している。両者の連動性はそれなりに高い。このことに異論を唱えるエコノミストもいるが、先の「法人企業統計」で筆者が見る限りは、1人当たりの労働生産性(人員1人当たりの付加価値)と賃金(人員1人当たりの人件費)の実質化したデータは結構強く相関している(前掲図表1)。現在、日本の経済成長率は、ほとんど労働投入量のプラス寄与がない。つまり、実質成長率と労働1単位当たりの実質付加価値成長率=実質労働生産性が近い数字になると考えてよい。

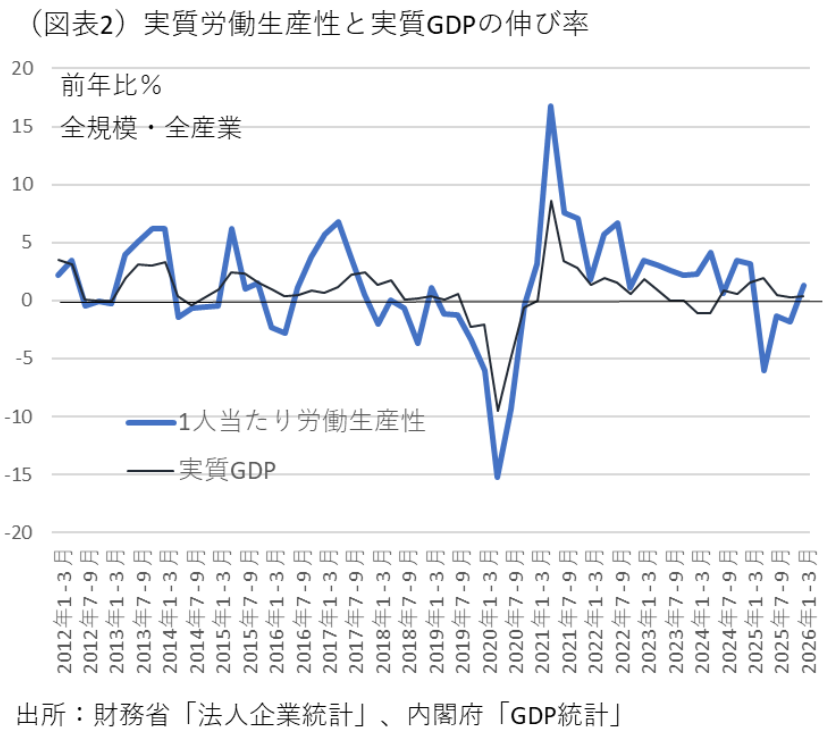

半面、「法人企業統計」の労働生産性と「GDP統計」の実質成長率にいくらかズレがあるのではないかという先入観はあったが、両者を重ねてみると、ほぼ連動しているような格好になっていた(図表2)。つまり、実質GDPの伸び率と実質賃金は対応する関係になっており、実質賃金を引き上げようとするのであれば、実質成長率を引き上げるという発想も重要だということになる。

つまり、実質GDPの伸び率を高めるような成長戦略を講じて、勤労者の豊かさを象徴する実質賃金を引き上げるという政策思想が欠かせないと筆者は考える。有効性の高い成長戦略なくして、実質賃金の上昇は成り立たない。

経済学の知見

実質GDPの伸び率を高めるには、資本投入量・労働投入量(生産要素投入量、インプット)を増やすことと、全要素生産性(相互作用)を高める方法がある。日本は労働力人口を増やしにくいから、労働投入量を増やすことには限界がある。むしろ、労働生産性を高めるためには、人的資本投資や研究開発など無形資産を増やすことが肝要になる。具体的には、非正規労働者ではなく、正規労働者を増やし、そこで正規雇用者への教育投資(OJT、OFF-JT)を増やすことも有効な策になる。日本は、1990年代後半以降、非正規化を進めてしまった。これが人的資本の蓄積にはマイナスに働いた。今も1990年代前半に比べて非正規比率は高い。特にその比率が高いサービス産業では、生産性が相対的に低いままである。生産性を研究する人々の間では、日本のサービス産業の生産性が低いことが問題視されている。筆者は、高齢化に伴って高まる医療・介護・福祉ニーズに対して、公的保険などの範囲内だけで賄おうとすると、サービスコストを無理に下げることになり、高付加価値化が妨げられると考えている。需要制約がネックになっている。

高齢化に伴って、公的年金だけに所得を依存し、低金利下で財産所得の心許ない高齢者が増えると、高齢者消費に依存する小売・サービス産業はどうしても低生産性になってしまう。人的資本を高めて生産性を上げることは、需要制約の壁によって阻まれている。在職老齢年金など、シニアのより稼ぎを増やそうという意欲を失わせるような社会保障制度を見直していく議論が、もっとされてもよい。

経済学の知見を使うと、国内経済が高齢化によって縮小したとしても、輸出入による国際分業によって、内外の交易を通じた域内経済の発展を目指す方法が語られる。リカードやそれを精緻化したサムエルソンの経済学の考え方でもある。日本は円安なのだから輸出を増やすと同時に、自前で供給すると割高になる財は輸入によって賄うというのがリカードの比較優位の考え方である。

最近、政治主導の成長戦略では語られにくいが、貿易促進は人口減少下でも特に重要な成長戦略である。かつて安倍首相の時期は、そうした考え方がまだ残っていて、TPP発足が成長戦略の中に書き込まれていた。一見、実質賃金を上げることに関係がなさそうな貿易政策は、経済学では主要な成長戦略なのである。

生成AIの活用

経済学では、労働生産性向上のためには資本装備率を高めることが説かれている。しかし、ここでの資本の意味を重厚長大な機械設備だと考える必要はない。むしろ、AIなどソフトウェアを含めて柔軟に考える必要がある。コロナ期を含めた過去7~8年は、ソフトウェア投資がちょっとしたブームにあり、大企業を中心に、人員を増やさずにソフトウェア投資などを増やすかたちで投資収益の拡大を目指す動きがみられた。中小企業の場合は、ソフトウェア投資が活発な割に、まだ労働生産性は十分に上がっていない。人手不足を考えると、中小企業へのソフトウェア投資拡大の潜在ニーズは高いと考えられるので、生産性上昇が発現するように工夫が求められる。例えば、生成AIの活用方法を細かく指南するAIマイスターのようなテクノロジーの伝道師を派遣して、生産性向上を実現するミクロ的な取り組みがあった方がよい。政府には、AI・半導体が成長分野だとする認識はあるが、予算執行をするだけで満足していて、予算執行後に成果を上げているかを検証するメカニズムがないように思う。筆者は、AIが生産性に結びつくように、もっと上手な使いこなし(=AIリテラシー)を志向する評価尺度があってよいと感じる。重厚長大のインプット型成長戦略だけでなく、人を育てて知識を普及するような人的資本・知識資本・無形資産の価値をより重視することが望ましいと考えている。

交易条件の悪化

実質賃金の下押し圧力として、物価上昇率の高さもあるだろう。名目賃金の上昇率が低いのではなく、デフレートする消費者物価が高すぎるという考え方である。どうして消費者物価が嵩上げされているかと言えば、為替レートが円安傾向を辿り、海外の資源価格なども上昇を続けているからだ。日本は、円安であっても輸出数量が増えにくいために貿易収支が改善せず、資源インフレのときは、より円安が進みやすくなる。そのことが交易条件を悪化させる。交易条件とは、輸出品を1単位製造して、それでどのくらいの輸入品を交換できるかという関係性を表す。豊かな国は、自国で生産した1単位の輸出品を、より多くの輸入品で交換できるために、貿易を通じて国民が購買力を高められる。逆に、今の日本のように原油高騰に苦しむ国は、原油1バレルを入手するために、より多くの輸出品を生産しなくては交換できない。日本の交易条件の悪さが、実質賃金にも下押し圧力になっていると考えてもよい。

それは単に低金利だから円安だというだけではなく、輸出産業の競争力が以前に比べて低下して、よい条件で輸入できなくなっていることとも関係している。わかりやすい例として「輸出産業の競争力」と述べたが、ほかにも海外のデジタル産業が国際的な覇権を握っていて、日本の企業・家計は多額の使用料などを支払わなくてはいけなくなっていることも含む。いわゆるデジタル赤字拡大の問題である。

こう考えると、実質賃金の上昇のためには、単に交易を活発化するという経済学の原理を唱えるだけではなく、海外企業と競争して自国の技術的優位性を高めることも重要であることがわかる。

本稿では、やや抽象的なことを多く述べたが、高市政権の17分野を財政資金で支援するという発想だけでは十分でないことがわかると思う。交易の隠れたメリットは、海外企業と競争して、その中で自国の技術を高めることにある。予定調和的に、政府が産業振興のために財政資金を投じれば、何となく経済成長するという考え方では十分ではないということを読者に伝えたい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計